第14章 风险价值VaR计算

- 格式:pptx

- 大小:170.20 KB

- 文档页数:25

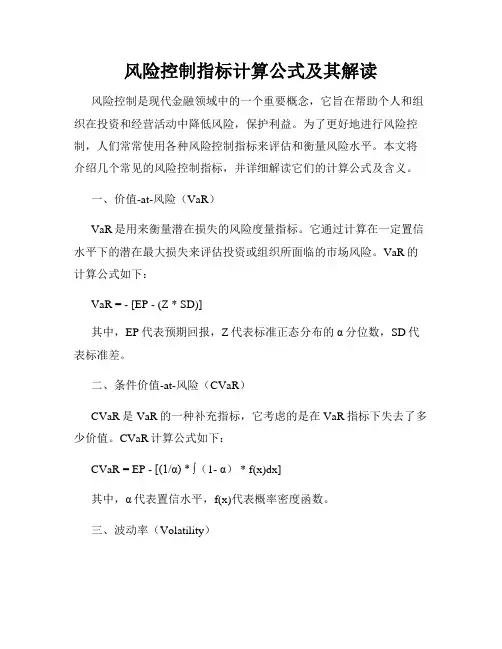

风险控制指标计算公式及其解读风险控制是现代金融领域中的一个重要概念,它旨在帮助个人和组织在投资和经营活动中降低风险,保护利益。

为了更好地进行风险控制,人们常常使用各种风险控制指标来评估和衡量风险水平。

本文将介绍几个常见的风险控制指标,并详细解读它们的计算公式及含义。

一、价值-at-风险(VaR)VaR是用来衡量潜在损失的风险度量指标。

它通过计算在一定置信水平下的潜在最大损失来评估投资或组织所面临的市场风险。

VaR的计算公式如下:VaR = - [EP - (Z * SD)]其中,EP代表预期回报,Z代表标准正态分布的α分位数,SD代表标准差。

二、条件价值-at-风险(CVaR)CVaR是VaR的一种补充指标,它考虑的是在VaR指标下失去了多少价值。

CVaR计算公式如下:CVaR = EP - [(1/α) * ∫(1- α) * f(x)dx]其中,α代表置信水平,f(x)代表概率密度函数。

三、波动率(Volatility)波动率是衡量资产或投资组合价格波动性的指标。

波动率越高,意味着价格波动性越大,风险也相应增加。

常用的波动率计算方法有历史波动率和隐含波动率。

历史波动率通常使用过去一段时间的价格数据进行计算,其计算公式如下:历史波动率= √(Σ(Ri -R^)^2 / N)其中,Ri代表每期的收益率,R^代表平均收益率,N代表观察期数量。

隐含波动率则是从期权市场中推导出来的,它反映了市场对未来价格波动的预期。

四、夏普比率(Sharpe Ratio)夏普比率是用来衡量投资组合超额收益与承担风险之间的关系。

夏普比率越高,代表单位承担的风险越低,获得的超额回报越高。

夏普比率的计算公式如下:夏普比率 = (Rp - Rf)/ σp其中,Rp代表投资组合的平均收益率,Rf代表无风险收益率,σp 代表投资组合收益率的标准差。

五、贝塔系数(Beta)贝塔系数是一个用来衡量资产相对于市场整体风险的指标。

它可以帮助投资者确定投资组合与市场整体相关性的强弱,从而在风险控制中进行有效的资产配置。

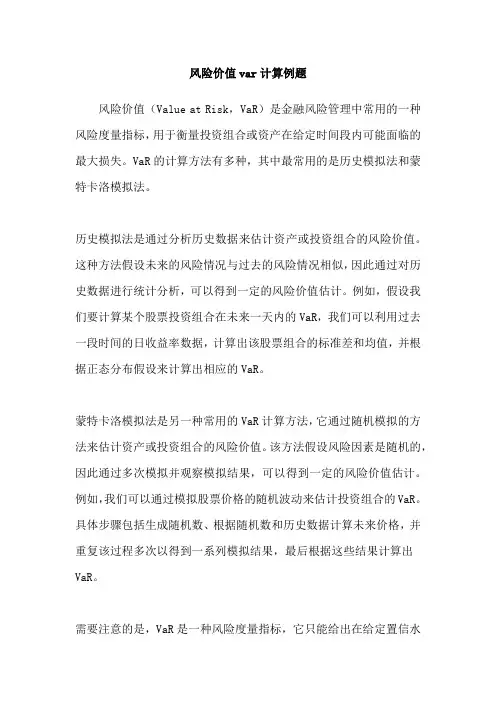

风险价值var计算例题风险价值(Value at Risk,VaR)是金融风险管理中常用的一种风险度量指标,用于衡量投资组合或资产在给定时间段内可能面临的最大损失。

VaR的计算方法有多种,其中最常用的是历史模拟法和蒙特卡洛模拟法。

历史模拟法是通过分析历史数据来估计资产或投资组合的风险价值。

这种方法假设未来的风险情况与过去的风险情况相似,因此通过对历史数据进行统计分析,可以得到一定的风险价值估计。

例如,假设我们要计算某个股票投资组合在未来一天内的VaR,我们可以利用过去一段时间的日收益率数据,计算出该股票组合的标准差和均值,并根据正态分布假设来计算出相应的VaR。

蒙特卡洛模拟法是另一种常用的VaR计算方法,它通过随机模拟的方法来估计资产或投资组合的风险价值。

该方法假设风险因素是随机的,因此通过多次模拟并观察模拟结果,可以得到一定的风险价值估计。

例如,我们可以通过模拟股票价格的随机波动来估计投资组合的VaR。

具体步骤包括生成随机数、根据随机数和历史数据计算未来价格,并重复该过程多次以得到一系列模拟结果,最后根据这些结果计算出VaR。

需要注意的是,VaR是一种风险度量指标,它只能给出在给定置信水平下的最大可能损失,而不能给出损失的概率分布。

此外,VaR的计算结果还受到多种假设和参数选择的影响,因此在使用VaR时需要谨慎对待。

为了增加风险度量的准确性,一般还会使用其他方法和指标来进行辅助分析,例如条件风险价值(Conditional Value at Risk,CVaR)等。

总之,风险价值(VaR)是一种常用的金融风险度量指标,可以帮助投资者和金融机构评估资产或投资组合面临的风险水平。

不同的计算方法可以用于估计VaR,其中最常用的是历史模拟法和蒙特卡洛模拟法。

然而,VaR的计算结果需要谨慎对待,并且通常需要结合其他方法和指标进行综合分析。

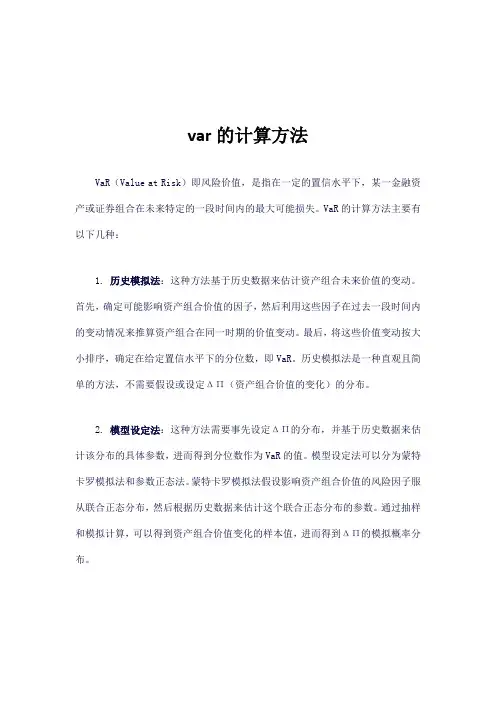

var的计算方法

VaR(Value at Risk)即风险价值,是指在一定的置信水平下,某一金融资产或证券组合在未来特定的一段时间内的最大可能损失。

VaR的计算方法主要有以下几种:

1.历史模拟法:这种方法基于历史数据来估计资产组合未来价值的变动。

首先,确定可能影响资产组合价值的因子,然后利用这些因子在过去一段时间内的变动情况来推算资产组合在同一时期的价值变动。

最后,将这些价值变动按大小排序,确定在给定置信水平下的分位数,即VaR。

历史模拟法是一种直观且简单的方法,不需要假设或设定ΔΠ(资产组合价值的变化)的分布。

2.模型设定法:这种方法需要事先设定ΔΠ的分布,并基于历史数据来估计该分布的具体参数,进而得到分位数作为VaR的值。

模型设定法可以分为蒙特卡罗模拟法和参数正态法。

蒙特卡罗模拟法假设影响资产组合价值的风险因子服从联合正态分布,然后根据历史数据来估计这个联合正态分布的参数。

通过抽样和模拟计算,可以得到资产组合价值变化的样本值,进而得到ΔΠ的模拟概率分布。

3.参数法:这种方法不是从经验分布中求分位数,而是基于某种理论或假设来确定ΔΠ的分布。

例如,假设ΔΠ服从正态分布,那么VaR就可以通过投资组合的标准离差和置信水平来确定。

总的来说,选择哪种方法取决于具体的情况和需求,包括数据的可用性、模型的假设和准确性等因素。

在实际应用中,可能还需要结合多种方法来得到更准确和可靠的VaR估计值。

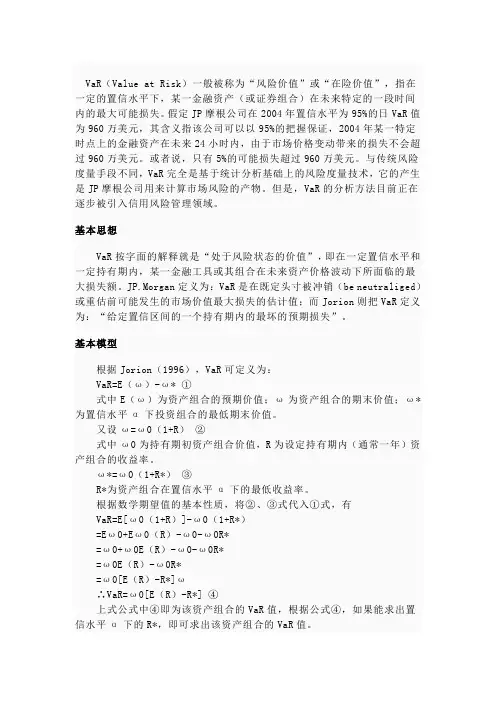

VaR(Value at Risk)一般被称为“风险价值”或“在险价值”,指在一定的置信水平下,某一金融资产(或证券组合)在未来特定的一段时间内的最大可能损失。

假定JP摩根公司在2004年置信水平为95%的日VaR值为960万美元,其含义指该公司可以以95%的把握保证,2004年某一特定时点上的金融资产在未来24小时内,由于市场价格变动带来的损失不会超过960万美元。

或者说,只有5%的可能损失超过960万美元。

与传统风险度量手段不同,VaR完全是基于统计分析基础上的风险度量技术,它的产生是JP摩根公司用来计算市场风险的产物。

但是,VaR的分析方法目前正在逐步被引入信用风险管理领域。

基本思想VaR按字面的解释就是“处于风险状态的价值”,即在一定置信水平和一定持有期内,某一金融工具或其组合在未来资产价格波动下所面临的最大损失额。

JP.Morgan定义为:VaR是在既定头寸被冲销(be neutraliged)或重估前可能发生的市场价值最大损失的估计值;而Jorion则把VaR定义为:“给定置信区间的一个持有期内的最坏的预期损失”。

基本模型根据Jorion(1996),VaR可定义为:VaR=E(ω)-ω* ①式中E(ω)为资产组合的预期价值;ω为资产组合的期末价值;ω*为置信水平α下投资组合的最低期末价值。

又设ω=ω0(1+R)②式中ω0为持有期初资产组合价值,R为设定持有期内(通常一年)资产组合的收益率。

ω*=ω0(1+R*)③R*为资产组合在置信水平α下的最低收益率。

根据数学期望值的基本性质,将②、③式代入①式,有VaR=E[ω0(1+R)]-ω0(1+R*)=Eω0+Eω0(R)-ω0-ω0R*=ω0+ω0E(R)-ω0-ω0R*=ω0E(R)-ω0R*=ω0[E(R)-R*]ω∴VaR=ω0[E(R)-R*] ④上式公式中④即为该资产组合的VaR值,根据公式④,如果能求出置信水平α下的R*,即可求出该资产组合的VaR值。

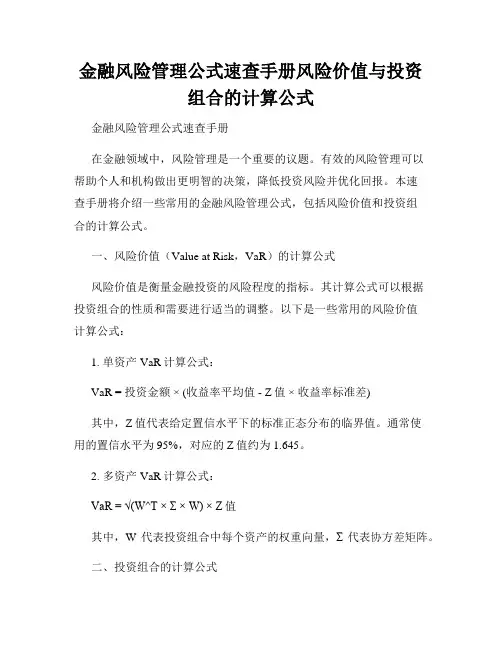

金融风险管理公式速查手册风险价值与投资组合的计算公式金融风险管理公式速查手册在金融领域中,风险管理是一个重要的议题。

有效的风险管理可以帮助个人和机构做出更明智的决策,降低投资风险并优化回报。

本速查手册将介绍一些常用的金融风险管理公式,包括风险价值和投资组合的计算公式。

一、风险价值(Value at Risk,VaR)的计算公式风险价值是衡量金融投资的风险程度的指标。

其计算公式可以根据投资组合的性质和需要进行适当的调整。

以下是一些常用的风险价值计算公式:1. 单资产VaR计算公式:VaR = 投资金额 × (收益率平均值 - Z值 ×收益率标准差)其中,Z值代表给定置信水平下的标准正态分布的临界值。

通常使用的置信水平为95%,对应的Z值约为1.645。

2. 多资产VaR计算公式:VaR = √(W^T × Σ × W) × Z值其中,W代表投资组合中每个资产的权重向量,Σ代表协方差矩阵。

二、投资组合的计算公式投资组合是指将多个不同的资产进行组合,以实现风险分散和收益优化的投资策略。

以下是一些常用的投资组合计算公式:1. 投资组合的预期收益率:预期收益率= ∑(Wi × Ri)其中,Wi代表资产i在投资组合中的权重,Ri代表资产i的预期收益率。

2. 投资组合的方差:方差= ∑∑(Wi × Wj × σi × σj × ρij)其中,Wi和Wj分别代表资产i和资产j在投资组合中的权重,σi和σj分别代表资产i和资产j的标准差,ρij代表资产i和资产j之间的相关系数。

3. 投资组合的标准差:标准差= √方差4. 投资组合的夏普比率:夏普比率 = (预期收益率 - 无风险利率) / 投资组合标准差其中,无风险利率代表无风险投资的利率水平。

结语本速查手册介绍了一些常用的金融风险管理公式,包括风险价值和投资组合的计算公式。

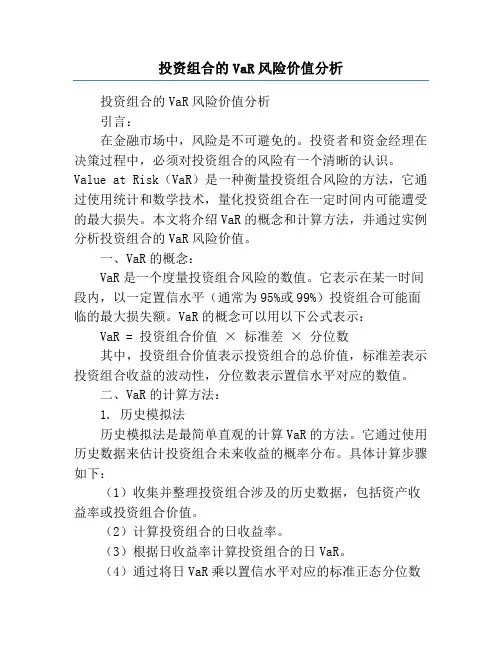

投资组合的VaR风险价值分析投资组合的VaR风险价值分析引言:在金融市场中,风险是不可避免的。

投资者和资金经理在决策过程中,必须对投资组合的风险有一个清晰的认识。

Value at Risk(VaR)是一种衡量投资组合风险的方法,它通过使用统计和数学技术,量化投资组合在一定时间内可能遭受的最大损失。

本文将介绍VaR的概念和计算方法,并通过实例分析投资组合的VaR风险价值。

一、VaR的概念:VaR是一个度量投资组合风险的数值。

它表示在某一时间段内,以一定置信水平(通常为95%或99%)投资组合可能面临的最大损失额。

VaR的概念可以用以下公式表示:VaR = 投资组合价值× 标准差× 分位数其中,投资组合价值表示投资组合的总价值,标准差表示投资组合收益的波动性,分位数表示置信水平对应的数值。

二、VaR的计算方法:1. 历史模拟法历史模拟法是最简单直观的计算VaR的方法。

它通过使用历史数据来估计投资组合未来收益的概率分布。

具体计算步骤如下:(1)收集并整理投资组合涉及的历史数据,包括资产收益率或投资组合价值。

(2)计算投资组合的日收益率。

(3)根据日收益率计算投资组合的日VaR。

(4)通过将日VaR乘以置信水平对应的标准正态分位数得到所需的VaR。

2. 方差-协方差法方差-协方差法是另一种常用的计算VaR的方法。

它基于均值-方差模型,将投资组合的收益率视为一个多元正态分布。

具体计算步骤如下:(1)计算投资组合的均值和协方差矩阵。

(2)根据均值和协方差矩阵,计算投资组合的标准差。

(3)根据标准差和置信水平对应的标准正态分位数计算VaR。

三、投资组合的VaR风险价值分析实例:为了更好地理解VaR的应用,我们以一个投资组合为例进行分析。

假设投资组合价值为1,000,000美元,标准差为50,000美元,置信水平为95%。

根据方差-协方差法计算,该投资组合的VaR为:VaR = 1,000,000 × 50,000 × 1.645 ≈ 82,250美元换句话说,95%的概率下,该投资组合在一定时间内的最大损失不会超过82,250美元。

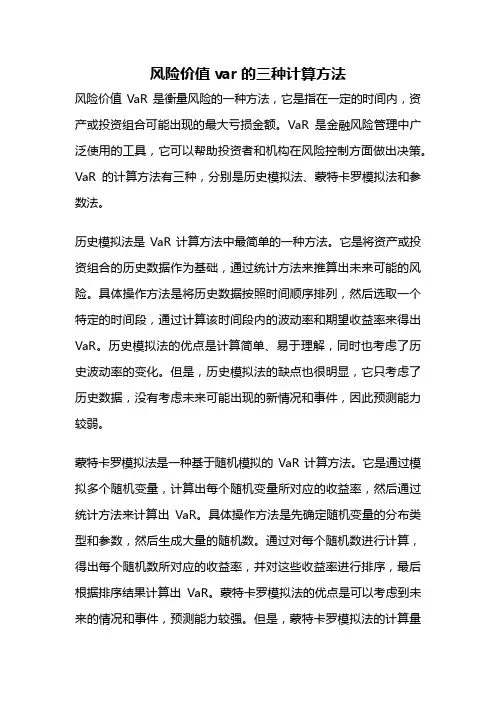

风险价值var的三种计算方法风险价值VaR是衡量风险的一种方法,它是指在一定的时间内,资产或投资组合可能出现的最大亏损金额。

VaR是金融风险管理中广泛使用的工具,它可以帮助投资者和机构在风险控制方面做出决策。

VaR的计算方法有三种,分别是历史模拟法、蒙特卡罗模拟法和参数法。

历史模拟法是VaR计算方法中最简单的一种方法。

它是将资产或投资组合的历史数据作为基础,通过统计方法来推算出未来可能的风险。

具体操作方法是将历史数据按照时间顺序排列,然后选取一个特定的时间段,通过计算该时间段内的波动率和期望收益率来得出VaR。

历史模拟法的优点是计算简单、易于理解,同时也考虑了历史波动率的变化。

但是,历史模拟法的缺点也很明显,它只考虑了历史数据,没有考虑未来可能出现的新情况和事件,因此预测能力较弱。

蒙特卡罗模拟法是一种基于随机模拟的VaR计算方法。

它是通过模拟多个随机变量,计算出每个随机变量所对应的收益率,然后通过统计方法来计算出VaR。

具体操作方法是先确定随机变量的分布类型和参数,然后生成大量的随机数。

通过对每个随机数进行计算,得出每个随机数所对应的收益率,并对这些收益率进行排序,最后根据排序结果计算出VaR。

蒙特卡罗模拟法的优点是可以考虑到未来的情况和事件,预测能力较强。

但是,蒙特卡罗模拟法的计算量较大,计算时间也比较长。

参数法是一种基于概率分布的VaR计算方法。

它是通过确定资产或投资组合的概率分布类型和参数来计算VaR。

具体操作方法是根据概率分布的特征来计算出期望收益率和标准差,然后根据正态分布的性质来计算VaR。

参数法的优点是计算简单、快速,同时也考虑了未来可能出现的情况和事件。

但是,参数法的缺点是对概率分布的选择和参数的确定需要一定的经验和专业知识,如果选择不当或参数不准确,计算结果可能会偏差较大。

三种VaR计算方法各有优缺点,应根据实际情况和需要选择合适的方法进行计算。

历史模拟法适用于历史数据较为充分和波动率变化较小的情况;蒙特卡罗模拟法适用于未来可能出现的新情况和事件较多的情况;参数法适用于对概率分布有一定了解的专业人士进行计算。

VaR的主要计算方法20世纪九十年代以后,VaR风险度量方法得到广泛的运用,成为银行、证券公司、投资基金等金融机构、市场监管组织进行投资风险度量和管理的重要工具。

巴塞尔协议就以银行的VaR为基础确定资本的充足性要求。

美国许多评估机构,如穆迪、标准普尔,以及金融会计标准委员会、财务会计准则委员会以及证券与交易委员会都宣称支持VaR。

那么,VaR到底是什么呢?一、VaR的定义VaR,即Value at Risk,字面上讲就是“风险价值”。

它指风险资产在一定的置信水平和持有期间条件下,将会发生的最大期望损失。

例如:持有期为一周,给定置信水平为25%,某项投资的VaR为10万元表示:在一周中,有25%的可能性该项资产的投资损失会超过10万元。

用公式表示则为:Prob(△P VaR)=1-α即可以1-α的概率保证,损失不会超过VaR。

其中:ΔP:某一金融资产在一定持有期的价值损失;VaR:置信水平α下的风险价值,即可能的损失上限;α:置信水平。

据此定义,VaR实际上是要估测“正常”情况下资产组合的预期收益与在一定置信区间下的最低价值之差。

用公式表示为:VaR=E(w)-w′其中E(w)为资产组合的预期价值,w为持有期末的资产组合的价值。

由w=w0(1+r),w0为持有期初资产预期价值,r为收益率;w′=w0(1+r′),r′为一定置信区间c下最低的收益率,故有:VaR=w0(E(r)-r′)二、VaR计算方法及评价VaR的计算包括5个基本要素:持有期、置信水平、数据的频度、资产组合的价值函数和分布函数。

这5个要素中,前三个要素是主观确定的参数,是VaR 模型的外生变量。

其中,持有期的长短可依据金融产品的不同特点加以选择;置信水平反映了不同决策主体对风险承担的不同程度,可在95%~99%之间选择;VaR的计算往往需要大规模历史样本数据,数据频度越长,所需的历史时间跨度越大。

资产组合的价值函数是证券组合的估值模型,需要根据证券组合价值与市场因子的关系确定。

金融风险管理var计算公式金融风险管理中的 VAR(Value at Risk,风险价值)计算公式是评估金融风险的重要工具。

在咱们深入了解这个公式之前,先跟您说个我自己碰到的真事儿。

有一次,我去参加一个金融投资的讲座。

主讲人在台上讲得眉飞色舞,各种专业术语像炮弹一样往外扔。

我坐在下面,努力想听明白,可感觉就像在云里雾里摸索。

突然,他提到了 VAR 这个概念,还在黑板上写下了复杂的公式。

那一刻,我发现周围很多人的眼神都跟我一样迷茫。

回到家后,我就下定决心要把这个 VAR 计算公式搞清楚。

这一研究才发现,它虽然看起来复杂,其实也有它的门道。

VAR 计算公式简单来说,就是在一定的置信水平和持有期内,预计可能出现的最大损失值。

常见的 VAR 计算方法有历史模拟法、蒙特卡罗模拟法和方差-协方差法。

历史模拟法呢,就像是回顾过去的历史数据,把它们当作未来可能发生的情况来估计风险。

比如说,我们有过去一年里某只股票每天的收盘价,通过对这些数据进行分析和排序,就能大致算出在一定置信水平下,未来可能的最大损失。

蒙特卡罗模拟法就有点像玩抽奖游戏。

它通过随机生成大量的可能情景,来计算出风险价值。

想象一下,有成千上万种不同的市场情况,每个情况都有不同的价格波动,然后从中找出最糟糕的那些情况,来估算可能的损失。

方差-协方差法相对来说更依赖数学模型。

它基于资产的收益率服从正态分布的假设,通过计算资产收益率的方差和协方差来估算 VAR。

不过,要注意的是,VAR 计算公式并不是完美的。

它有一些局限性。

比如说,它不能捕捉到极端事件,也就是所谓的“黑天鹅”事件。

就像 2008 年的金融危机,很多按照 VAR 计算看起来风险很小的投资组合,最后却遭受了巨大的损失。

而且,VAR 计算还依赖于数据的准确性和模型的假设。

如果数据有偏差或者假设不合理,那么计算出来的结果也可能不准确。

在实际的金融风险管理中,不能仅仅依靠 VAR 这一个指标。

还需要结合其他的风险度量方法和实际的市场情况,进行综合的判断和分析。

风险价值VaR模型与算法[摘要]本文介绍了VaR计算方法中的历史模拟法、蒙特卡罗模拟法,并就两种模型和算法以国内市场的六只股票进行了数值实验,且作了比较,通过比较可看出各种方法的优缺点。

VaR及其计算方法的引入,对我国金融机构和投资管理市场风险以及金融监管部门进行金融监管具有重要的参考价值。

[关键词]VaR;市场风险;置信水平1 VaR的概念VaR是一种利用统计技术来度量有价证券金融市场风险的方法。

P.Jorion给出了一个比较权威的定义:VaR是指在正常的市场波动条件下,资产组合在给定置信度和一定的持有期内可能的最大损失。

用数学公式描述如下:prob(-Δp>VaR)=α,其中Δp为证券组合在持有期Δt内的损失;α为预先给定的置信度;VaR为在置信度α下处于风险中的价值。

VaR本身是一个数字,属于统计概念的范畴,VaR回答了:发生损失大于给定的VaR的概率小于α,也就是我们可以用1-α的概率保证损失不会超过VaR。

例如,某公司每天交易的有价证券的日VaR值在95%的置信水平下为50万美元,这就是说,在正常的市场条件下,在今后24小时内发生大于50万美元亏损的可能性为5%,或者说该公司能以95%的把握保证在今后24小时内损失不会超过50万美元。

这一数据不仅给出了公司市场风险暴露的大小,同时也给出了损失的概率。

2 VaR的计算2.1 历史模拟法在使用历史模拟法计算VaR时,是将一个资产组合映射为一个历史的价格分布,这样一来,对每一天都可以计算其在该分布之下的利润或损失,并可以将这个序列简单的排序,相应于事先给出的理想的置信区间的收益率就是所要计算的VaR值。

这意味着:如果事先指定的置信区间为99%时我们可以挑选1000个样本数据点中的第10个数据作为VaR的估计值。

2.2 蒙特卡罗模拟法蒙特卡罗模拟法,主要思路是反复模拟决定金融工具价格的随机过程,每次模拟都可以得到组合在持有期末的一个可能值,进行大量的模拟,那么组合价值的模拟分布将收敛于组合的真实分布,这样通过模拟分布可以逼近真实分布,从而求出VaR。

如何通过VAR计量风险价值?风险价值(VAR或VaR)被称为"风险管理的新科学",与传统风险度量手段不同,VAR完全是基于统计分析基础上的风险度量技术,它的产生是JP摩根公司用来计算市场风险的产物。

如今,VAR的分析方法正在逐步被引入信用风险管理领域,今天我们来一起探讨下它背后的逻辑以及三种计算方法。

什么是VAR?风险价值(VAR)是风险管理中用来预测特定时间段内可能出现的最大损失的一种统计方法。

VAR值由三个变量决定:特定的时间段、置信水平、损失量(或损失百分比)。

行业内的朋友都知道,对于投资者来说,风险在于损失的可能性。

VAR 就是基于这点,回答了投资者们最关心的的问题——最大损失可能性,即:“最坏的情况是什么?” 或“在一个非常惨淡的月份,会损失多少?”在举例之前,我们先来看看下面:•在95%或99%的置信水平下,预计在未来一个月内损失的美元最大是多少?•在95%或99%的置信水平下,预计在未来一年内损失的最大百分比是多少?可以看到 "VAR值问题 "有三个要素:相对较高的置信水平(通常是95%或99%),时间段(一天、一个月或一年),以及投资损失的预估值(以美元或百分比表示)。

二、计算VAR的方法在风险管理的各种方法中,风险价值法(VAR方法)最为引人瞩目。

尤其是在过去的几年里,许多银行和监管当局开始把这种方法当作全行业衡量风险的一种标准来看待。

但在本文介绍中,将用VAR来评估Nasdaq 100 ETF(纳斯达克100指数),Nasdaq 100 ETF是通过Invesco QQQ信托交易的,QQQ 是在纳斯达克交易所交易的最大非金融股的一个非常受欢迎的指数。

从目前来看,主要采用三种方法计算VAR值:历史模拟法、方差-协方差方法和蒙特卡洛模拟。

1.历史模拟法(historical simulation method)历史模拟法是指重新组合实际的历史收益,将它们从最坏到最好的顺序进行排列。

在险价值var计算公式在险价值VAR计算公式是衡量投资风险的一种重要方法。

它可以用来估算投资在未来某个时间点可能出现的最大亏损程度,同时也可以作为投资人结合风险承受能力和风险偏好来制定投资组合的一种重要依据。

VAR计算公式通常被视为把投资风险衡量为一个数字——在某个概率水平下投资可能出现的最大损失额度。

VAR 计算公式通过将投资的可能收益和可能亏损的概率分布做一次统计,得出投资人可能出现的最大损失可能性。

VAR计算公式的计算过程如下:1、首先,根据投资者的投资组合,收集历史上该组合的收益率数据,形成一个数据库。

2、然后,使用模拟程序对收益率数据做一次随机抽样,得到投资者在某个概率水平下可能出现的未来收益率。

3、最后,使用VAR计算公式,根据投资者可能出现的收益率,计算出投资者可能出现的最大亏损程度。

VAR计算公式的具体形式为:VAR = Σ(P*L),其中P为概率,L为投资者可能出现的最大损失额度,Σ表示对所有可能出现的收益率结果求和。

VAR计算公式可以帮助投资者衡量投资组合的风险,并根据投资者的风险承受能力和风险偏好制定投资策略。

投资者可以根据计算出来的VAR值,来决定是否对投资组合做出调整,以降低投资风险。

VAR计算公式的优点是它可以将投资风险衡量为一个数字,可以帮助投资者更好地理解投资组合的风险,从而更好地进行风险管理。

同时,VAR计算公式还可以帮助投资者更好地把握投资组合中存在的潜在风险,从而更好地调整投资组合,达到降低投资风险的目的。

然而,VAR计算公式也存在缺点,比如它只能计算未来特定时间点可能出现的最大亏损程度,不能考虑投资组合中存在的其他风险因素,比如投资期限的风险等;同时,它也不能用来衡量投资组合的总体风险水平,只能在一定程度上反映出投资组合中存在的单一风险。

总的来说,在险价值VAR计算公式是一种有效的投资风险衡量工具,可以帮助投资者更好地理解投资组合的风险,从而更好地进行风险管理。

【导语】整理发布“2018年证券从业资格考试复习指导资料:风险价值(VaR)的计算⽅法有哪些”的新闻,为考⽣发布证券从业资格考试的相关考试重点等复习资料,希望⼤家认真学习和复习,预祝考⽣都能顺利通过考试。

问:风险价值(VaR)的计算⽅法有哪些?

答:VaR值的主要计算⽅法包括:

(1)⽅差-协⽅差法,假定投资组合中各种风险因素的变化服从特定的分布(通常为正态分布),然后通过历史数据分析和估计该风险因素收益分布⽅差-协⽅差、相关系数等。

在选定时间段⾥组合收益率的标准差将由每个风险因素的标准差、风险因素对组合的敏感度和风险因素间的相关系数通过矩阵运算求得。

(2)历史模拟法,假定历史可以在未来重复,通过搜集⼀定历史期限内全部的风险因素收益信息,模拟风险因素收益未来的变化。

⾸先,选择合适观察期的风险因素历史收益率时间序列;其次,给定第⼀步得到的时间序列,计算持有期内组合价值变动的时间序列;最后,把从历史数据归纳出的风险因素收益实际分布情况列表显⽰,选择某⼀置信⽔平下的对应损失分位数,即可得到相应的VaR值。

(3)蒙特卡罗模拟法,是⼀种结构化模拟的⽅法,通过产⽣⼀系列同模拟对象具有相同统计特性的随机数据来模拟未来风险因素的变动情况。

蒙特卡罗模型所⽣成的⼤量情景使得在测算风险时⽐解析模型能得出更可靠、更综合的结论,同时体现了⾮线性资产的凸性,考虑到了波动性随时间变化的情形。

VaR 的计算方法VaR (Value at Risk )按字面的解释就是“处于风险状态的价值”,即在市场正常情况下,在一定置信水平下和一定期间内,某一金融工具或投资组合在未来资产价格波动下所面临的最大潜在损失值。

按J.P. Morgan 的定义,VaR 所测度的是在一定的概率保证下,在一定时间内某种金融投资组合的潜在最大损失值。

(Value-at-risk is measure of the Maximum potential change in the value of financial instruments with a given probability over a pre-set horizon.)。

而按Philippe Jorion 的定义,VaR 是在给定置信区间,在一个持有期内的最坏的预期损失。

VaR 的计算方法很多,最简单的方法就用1.65乘以各股票或其组合的方差,但是该方法是以股票或组合的对数收益服从正态分布为假设前提的,而在现实中,该假设是不成立的。

因此我们以RiskMetrics 所提供的方法,用EWMA 法(指数平滑法,Exponentially Weighed Moving Average )来估计各股票或其组合的方差,然后计算各股票或其组合的VaR 值。

具体算法如下:(1)计算各股票或其组合的对数收益:1--=t t t LnP LnP R其中:t P 表示指数在第t 天的收盘价。

(2)计算第一期的收益方差。

令第一期的收益方差等于当期收益的平方,即:σ12=R 12(3)采用EWMA 方法计算其余各期的收益方差。

σt 2=λσt-12+(1-λ)R t 2其中λ=0.941为衰减因子。

(4)根据各期方差求出标准差σt (5)计算出各期的VaR 值1对于每日数据λ取0.94,月度数据λ取0.97。

取0.94与0.97是Riskmetrics 运用“RMSE (Root mean squared error )最小准则”根据全球不同国家的480个实际的金融序列计算得出的,具体计算方法与步骤可参见J.P. Morgan, RiskMetrics TM —Technical Document 1996,P90~101。