金融工程 第十章 PPT 期权交易策略

- 格式:ppt

- 大小:706.50 KB

- 文档页数:34

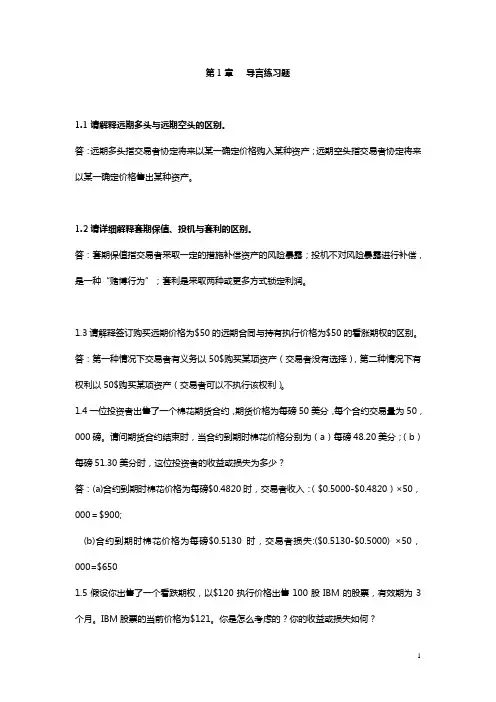

第1章导言练习题1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

请问期货合约结束时,当合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少?答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900;(b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$6501.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM的股票,有效期为3个月。

IBM股票的当前价格为$121。

你是怎么考虑的?你的收益或损失如何?答:当股票价格低于$120时,该期权将不被执行。

当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。

1.6你认为某种股票的价格将要上升。

现在该股票价格为$29,3个月期的执行价格为$30的看跌期权的价格为$2.90.你有$5,800资金可以投资。

现有两种策略:直接购买股票或投资于期权,请问各自潜在的收益或损失为多少?×(29-p),后者损答:股票价格低于$29时,购买股票和期权都将损失,前者损失为$5,800$29×(p-29),购买期权损失为失为$5,800;当股票价格为(29,30),购买股票收益为$5,800$29×(p-29),购买期权收益为$5,800;当股票价格高于$30时,购买股票收益为$5,800$29$$5,800×(p-30)-5,800。

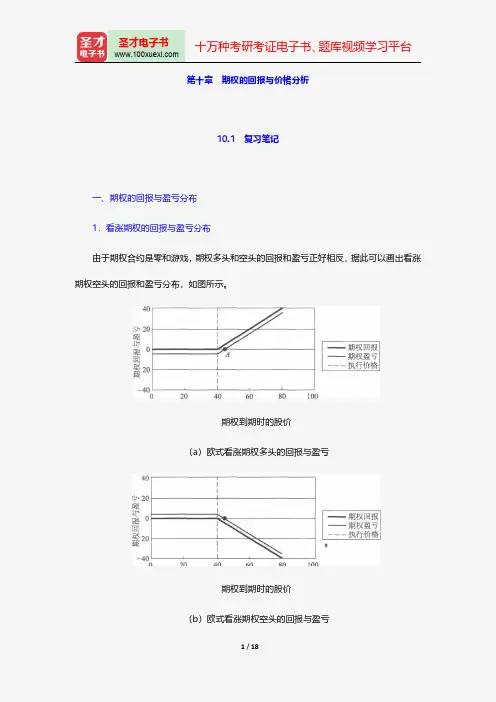

第十章期权的回报与价格分析10.1复习笔记一、期权的回报与盈亏分布1.看涨期权的回报与盈亏分布由于期权合约是零和游戏,期权多头和空头的回报和盈亏正好相反,据此可以画出看涨期权空头的回报和盈亏分布,如图所示。

期权到期时的股价(a)欧式看涨期权多头的回报与盈亏期权到期时的股价(b)欧式看涨期权空头的回报与盈亏图10-1欧式看涨期权回报与盈亏分布2.看跌期权的回报与盈亏分布期权到期时的股价(a)欧式看跌期权多头的回报与盈亏期权到期时的股价(b)欧式看跌期权空头的回报与盈亏图10-2欧式看跌期权回报与盈亏分布看跌期权也是零和游戏,多空双方的回报和盈亏正好相反,据此可以画出欧式看跌期权空头的回报和盈亏分布,如图所示。

3.期权到期回报公式表10-1欧式期权多空到期时的回报与盈亏二、期权价格的特性期权费(期权价格)是期权多头为了获取未来的某种权利而支付给空方的对价。

1.内在价值与时间价值期权价格(或者说价值)等于期权的内在价值加时间价值。

(1)期权的内在价值期权的内在价值,是0与多方行使期权时所获收益贴现值的较大值。

表10-2期权的内在价值注:无收益是指期权存续期内标的资产无现金收益,有收益指期权存续期内标的资产有已知的现金收益。

由于多头拥有提前执行期权的权利,美式期权的情况有所不同:①在到期前提前行使无收益资产美式看涨期权是不明智的,无收益资产美式看涨期权等价于无收益欧式看涨期权,因此其内在价值也等于②其他情况下,提前执行美式期权可能是合理的。

因此:a.有收益资产美式看涨期权的内在价值等于。

b.如果标的资产无收益,其内在价值就是max[Xe-rτ(τ-t)-S,O];如果标的资产在期权被执行之前有现金收益,期权内在价值就是max[Xe-rτ(τ-t)-(S-Dτ),O]。

(2)实值期权、平价期权与虚值期权所谓平价点就是使得期权内在价值由正值变化到零的标的资产价格的临界点。

表10-3实值期权、平价期权与虚值期权(3)期权的时间价值期权的时间价值是指在期权尚未到期时,标的资产价格的波动为期权持有者带来收益的可能性所隐含的价值。