利润预测表格

- 格式:docx

- 大小:15.31 KB

- 文档页数:1

利润预测表格

1

目标收益展望模型

单位:元

项目 实质数值 展望数值

销售量

单价

改动成本

固定成本

当前收益

目标收益

收益敏感性剖析模型

单位:元

项目 实质数值 变化后数值 变化率 值

销售量

单价

改动成本

固定成本

收益

单要素收益敏感性模型

单位:元

项目 变化率 收益 收益变化量 收益变化率

销售量

单价

改动成本

固定成本

利润预测表格

1

目标收益展望模型

单位:元

项目 实质数值 展望数值

销售量

单价

改动成本

固定成本

当前收益

目标收益

收益敏感性剖析模型

单位:元

项目 实质数值 变化后数值 变化率 值

销售量

单价

改动成本

固定成本

收益

单要素收益敏感性模型

单位:元

项目 变化率 收益 收益变化量 收益变化率

销售量

单价

改动成本

固定成本

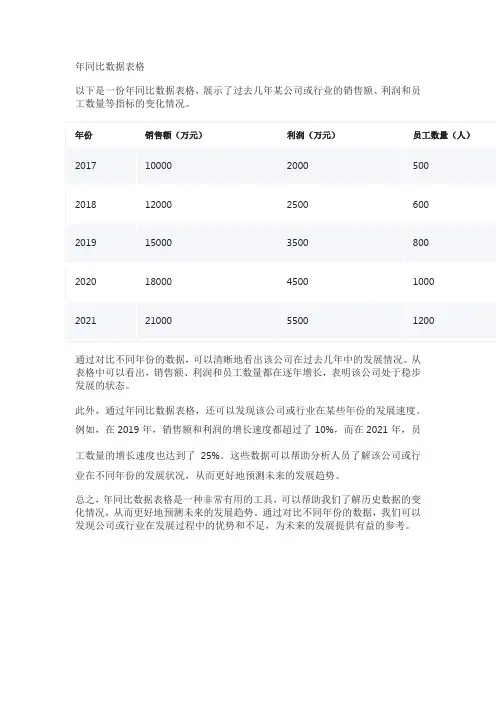

年同比数据表格

以下是一份年同比数据表格,展示了过去几年某公司或行业的销售额、利润和员工数量等指标的变化情况。

年份 销售额(万元) 利润(万元) 员工数量(人)

2017 10000 2000 500

2018 12000 2500 600

2019 15000 3500 800

2020 18000 4500 1000

2021 21000 5500 1200

通过对比不同年份的数据,可以清晰地看出该公司在过去几年中的发展情况。从表格中可以看出,销售额、利润和员工数量都在逐年增长,表明该公司处于稳步发展的状态。

此外,通过年同比数据表格,还可以发现该公司或行业在某些年份的发展速度。例如,在2019年,销售额和利润的增长速度都超过了10%,而在2021年,员工数量的增长速度也达到了25%。这些数据可以帮助分析人员了解该公司或行业在不同年份的发展状况,从而更好地预测未来的发展趋势。

总之,年同比数据表格是一种非常有用的工具,可以帮助我们了解历史数据的变化情况,从而更好地预测未来的发展趋势。通过对比不同年份的数据,我们可以发现公司或行业在发展过程中的优势和不足,为未来的发展提供有益的参考。

B 部分 应用

B部分介绍了大量的应用,介绍方式是按照先概述理论,然后介绍这些理论在金融模型中的应用。每个模型都遵循A部分介绍的设计步骤,以便提供学习和进一步发展的模板。

B部分的章节安排如下:

6 业绩分析

7 现金流

8 预测模型

9 财务预测

10 方差分析

11 收支平衡分析

12 投资组合分析

13 资本成本

14 债券

15 投资分析

16 风险分析

17 折旧

18 租赁

19 公司评估

20 最优化

21 决策树

22 风险管理

23 模型一览表

第6章:业绩分析

本章介绍用于考察公司经营业绩与理解财务信息的模型.我们从对公众公开的公司年度财务报告开始,这些年度报告包括:

·董事会报告——前一会计时期经营状况的定性报告

·审计报告—关于经营业绩的第三方报告

·损益表—标示收益和成本状况的报表

·资产负债表—标示公司资产与所欠银行、政府债务的简要报表

·现金流量表—标示由于经营活动或其他原因所产生的现金流以及现金的使用情况

·账目附注—根据英国公司法或海外公司法的要求,对上述报表所做出的细节解释。

报表的细节取决于公司所在地的相关公司管理法律要求。私人公司(股权不公开)往往只能提供很少的经营信息。在英国的确存在减少信息披露的倾向,甚至第三方的审计报告都可以免除。

公司制定年度报告和账目所依据的会计标准、会计惯例也必须在会计报告中进行详细说明。会计标准与会计惯例十分重要,因为由于会计标准的不同,不同国家不同地区的公司之间往往很难进行比较。例如,会计利润会由于人为延长资产折旧期或者改变存货估价方法而得到增加。

公司业绩分析需要对可以获得的信息进行标准化处理,原始数据只有经过标准化处理才能提供关于公司经营业绩的有效信息。公司业绩分析师需要站在全行业的角度评审公司业绩,股东需要了解他们的投资是否安全并且能够得到增值,其他一些股东可能还想获得关于组织发展方面的更多信息。然而,信息往往被分散于报表的各个部分,例如,资产负债表中往往都有应收账款(accounts receivable)总额或存货(inventory)总额项目,但所有关于这些账目的细节说明都在报告背后予以标注。只有全面仔细地阅读整个报表才能完全理解报表中

118套财务常用表格

财务表格是财务管理中的重要工具,也是财务工作的重要依据之一。它们支持财务人士管理和监视财务状况,并提供对财务表现的全面分析。在不同的组织和公司中,会使用不同的财务表格来满足不同的需求。下面是一些常用的财务表格及其相应的参考内容。

1. 会计凭证

会计凭证是实现会计核算和财务管理的重要工具。它是财务记录的基础,用于记录企业的各种财务交易及其明细账务,是编制财务报表的依据。会计凭证不仅要做到准确记录财务交易,还要符合会计规范、财务政策、税法法规等要求。在填写会计凭证时需要注意填证日期、凭证字号、摘要、借贷方科目、金额等内容,以保证凭证填制的完整性和准确性。

2. 应收应付管理表

应收应付管理表用于记录公司的应收和应付账款,并跟踪款项的收付状况。这些表格可帮助企业管理货款、贷款、信用等多种交易,以确保公司的现金流能够得到妥善管理。同时,应收应付管理表还可以提供重要的提示和警示,帮助企业管理层了解客户和供应商的信誉和偿付能力,以便做出正确的商业决策。

3. 总账

总账是用于记录企业所有财务交易的一种账户,它是财务报表的核心组成部分。总账包括各项资产、负债、收入、支出和所有权益等,所有的会计凭证都要在总账上生成相应的科目账目。总账的使用可以帮助企业管理层更好地监控公司的资产、财务报表和会计信息,以便做出最佳的财务决策。

4. 现金流量表

现金流量表是用于记录企业现金流动的一个重要工具,它展示了公司的操作、投资和融资活动的现金流量。这个表格可以帮助企业管理者更好地管理资金,预测未来的资金需求和现金收付状况。现金流量表的使用还可以提供重要的数据,以供管理层制定财务决策,例如公司的资本结构、股权分布和合作伙伴组成等。

5. 利润表

利润表也称作损益表,用于记录企业的收入、成本和利润,以便了解公司的盈利状况。这个表格通常包括了净销售额、销售成本、毛利、营业支出、运营利润、税前利润、税后净利润等数据。利润表的使用可以帮助企业管理层了解公司的市场表现和公司内部业务的情况,以便做出有益的业务决策。

酒吧KTV可用财务表格

引言

酒吧KTV是一个常见的娱乐场所,财务管理是酒吧KTV运营的关键。为了有效地管理和控制财务,使用财务表格可以帮助酒吧KTV进行预算编制、收入支出记录、财务报告生成等工作。本文将介绍酒吧KTV可用的财务表格,包括常见的预算表格、收入支出表格和财务报告表格。

预算表格

预算表格是酒吧KTV财务管理的基础,它用于计划和控制酒吧KTV的支出。预算表格通常包括以下部分: 收入预算

收入预算用于预测酒吧KTV的收入来源,例如,包厢费、酒水销售、KTV房间租赁等。在预算表格中,我们可以列出各项收入来源的预测金额,并根据历史数据和市场状况进行调整。

成本预算

成本预算包括酒吧KTV的各项成本,如员工工资、房租、水电费、采购成本等。在预算表格中,我们可以列出各项成本的预测金额,并结合实际情况进行调整。

利润预算

利润预算用于计算酒吧KTV的预计净利润。在预算表格中,我们可以通过将收入减去成本来计算酒吧KTV的预计净利润。 收入支出表格

收入支出表格用于记录酒吧KTV的具体收入和支出情况,帮助管理者实时了解酒吧KTV的财务状况。

收入记录

收入记录部分用于记录酒吧KTV的具体收入情况,例如每天的包厢费收入、酒水销售收入等。在收入记录表格中,我们可以列出具体的收入项目和金额,并根据实际情况进行统计。

支出记录

支出记录部分用于记录酒吧KTV的具体支出情况,例如员工工资、房租、水电费、采购成本等。在支出记录表格中,我们可以列出具体的支出项目和金额,并根据实际情况进行统计。 结余计算

结余计算部分用于计算酒吧KTV的实际结余情况,即收入减去支出的金额。在结余计算表格中,我们可以通过将收入总额减去支出总额来计算酒吧KTV的实际结余。

财务报告表格

财务报告表格用于生成酒吧KTV的财务报告,帮助管理者了解酒吧KTV的财务状况和经营情况。

资产负债表

资产负债表用于展示酒吧KTV的资产和负债情况。在资产负债表中,我们可以列出酒吧KTV的各项资产和负债,并计算净资产。