《基础会计学》借贷记账法的应用

- 格式:ppt

- 大小:3.12 MB

- 文档页数:140

利用口诀理解记忆账户记账规则 借贷记账法下的记账规则是基础会计学习的入门规律,我们一般把账户区分为资产、负债、所有者权益、成本、 损益五大类。资产、成本类账户一般都是借方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权益)一般都是借方登记减少,贷方登记增加;损益 类账户则需要区分是费用类还是收入类去分别登记,收入与费用之间的登记也是相反的、以下口诀为记账规则之歌

借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。 收入增加贷方看,减少借方来结转。

会计核算有七种基本核算方法,即:设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表 口诀:

会计核算方法七,设置科目属第一。复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。财产清查对账实,编制报表工作齐。

三、利用口诀理解记忆跨期摊提账户的账务处理

跨期摊提账户主要包括待摊费用和预提费用账户。待摊费用实际是先付费后分摊的费用,主要属于资产性质。预提费用实际是先预计后付费的费用,主要属于负债性质。他们的共同点是收益期是若干个会计期间(月)。他们的核算规律可以结合以下的口诀进行理解记忆。待摊预提之歌

待摊预提都跨期,权责发生来摊提。先花货币是待摊,后掏腰包走预提。

支付待摊借方记,贷方资金来放弃。摊销需从贷方转,借走费用进损益。

预提费用贷方提,四费借方来对应。付费借方减预提,现金存款别忘记。

这个口诀可以这样解释:

第一句指出按照账户的用途和结构进行分类,待摊费用和预提费用都属于跨期摊提费用,二者核算的基础都是“权责发生制”。第二句指出了二者在资金耗费时间先后的区别。第三句对应的待摊费用在付费时候的会计分录,即“借:待摊费用贷:银行存款”。第四句对应的待摊费用在分摊时候的会计分录,即“借:管理费用贷:待摊费用”。其实这个分录的借方可能是制造费用,也可能是管理费用等,主要是期间费用,所以言其“进损益”。第五句对应的预提费用在提取时候的会计分录,即“借:管理费用贷:预提费用”。其借方主要是制造费用、管理费用、财务费用、营业费用,所以是“四费”。第六句对应的预提费用在付费时候的会计分录,即“借:预提费用贷:银行存款”。当然,以上会计分录中的银行存款也可以是现金,二者都属于货币资金。

精品文档

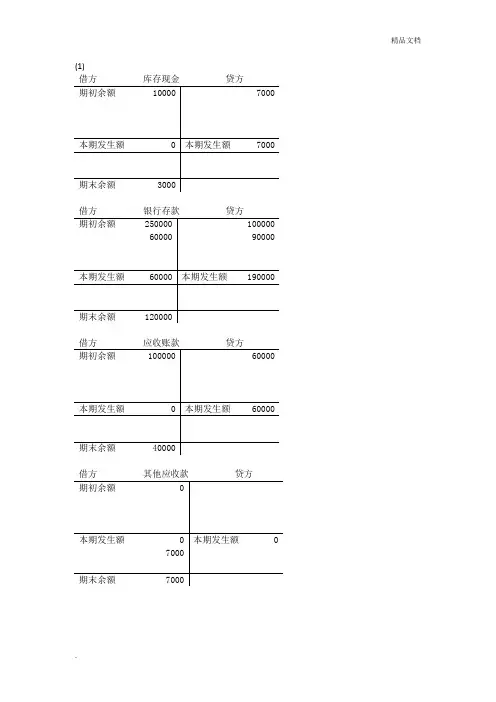

. (1)

借方 库存现金 贷方

期初余额 10000 7000

本期发生额 0 本期发生额 7000

期末余额 3000

借方 银行存款 贷方

期初余额 250000 100000

60000 90000

本期发生额 60000 本期发生额 190000

期末余额 120000

借方 应收账款 贷方

期初余额 100000 60000

本期发生额 0 本期发生额 60000

期末余额 40000

借方 其他应收款 贷方

期初余额 0

本期发生额 0 本期发生额 0

7000

期末余额 7000

精品文档

.

借方 原材料 贷方

期初余额 75000 25000

150000

本期发生额 0 本期发生额 25000

150000

期末余额 200000

借方 固定资产 贷方

期初余额 450000

180000

本期发生额 180000 本期发生额 0

期末余额 630000

借方 生产成本 贷方

期初余额 65000

25000

本期发生额 25000 本期发生额 0

期末余额 90000

借方 应付账款 贷方

100000 期初余额 150000

20000 150000

90000

本期发生额 210000 本期发生额 150000

期末余额 90000

精品文档

.

借方 实收资本 贷方

业务题

目的: 练习掌握借贷记账法下的会计分录编制方法、账户登记方法和试算平衡方法。

资料:某企业本月初有关总分类账户的余额如下:

(1)库存现金 300元 (2)银行存款 200 000元

(3)原 材 料 4 700元 (4)固定资产 160 000元

(5)生产成本 15 000元 (6)短期借款 10 000元

(7)应付账款 50 000元 (8)实收资本 320 000元

该企业本月发生如下经济业务:

(1)收到投资者投入的货币资金投资200 000元,已存入银行。

(2)用银行存款40 000元购入不需要安装设备1台。

(3)购入材料一批,买价和运费计15 000元,已验收入库。货款尚未支付。

(4)从银行提取现金2 000元。

(5)借入短期借款20 000元,以存入银行。

(6)用银行存款35 000元偿还应付账款。

(7)生产产品领用材料一批,价值12 000元。

(8)用银行存款30 000元偿还短期借款。

要求:(1)根据所给经济业务编制会计分录;

(2)根据给出余额资料的账户开设并登记有关总分类账户(开设T形账户即可);

(3)根据账户的登记结果编制“总分类账户发生额及余额试算表”。

1、会计分录:

(1)借:银行存款 200 000

贷:实收资本 200 000

(2)借:固定资本 40 000

贷: 银行存款 40 000

(3)借:原材料 15 000

贷:应付账款 15000

(4)借:库存现金 2 000

贷:银行存款 2 000

(5)借:库存现金 20 000

贷:短期借款 20 000

1172018年第5

期科技·经济·市场科教之窗

表3 专业性判断矩阵A1I1I2I111I211单层权重0.50000.5000表4 趣味性判断矩阵A2I3I4I5I3135I41/314I51/51/41单层权重0.62670.27970.0936式中:EC为项目适用性指数;si为第i个评价指标的标准化值;wi为第i个评价指标对于总目标层的权重值。以上各指标值均经专家组(由连锁经营职业经理、专任教师、学生所构成)打分,形成无纲标准值,并与对应权重带入以上公式,便可得到连锁经营课程项目化教学的项目适用性指数。若为多项目,可分别求出每一项目的适用性指数,然后进行排序对比,选择适用性指数最高者为课程的实训项目。参考文献:[1]永平,何宏华.项目化教学模式的基本特征及其实施策略[J].中国职业技术教育,2014,(23):49-52.[2]廖明,姜峰,朱蕾,郭燕锋.提高教师课堂教学效果的策略研究——基于学生教学质量观视角[J].教师教育研究,2012,24(06):61-65.表5 可操作性判断矩阵A3I6I7I611/5I751单层权重0.16670.8333表6 实用性判断矩阵A4I8I9I811/5I951单层权重0.16670.8333基础会计借贷记账法的教学分析张 婷(贵州电子商务职业技术学院,贵州 贵阳 550000)摘 要:《会计基础》是会计学习中一门重要学科,并且在《会计基础》的学习中,借贷记账法十分重要。借贷记账法是现在我国所使用的最普遍的记账方法。我们今天将通过具体了解借贷记账法的概念、账户符号、账户结构等多方面来进一步了解基础会计中借贷记账法的知识。我们将通过多种多样的方法让大家更直观、更进一步、更清晰地了解借贷记账法。关键词:借贷记账;基本内容;记账规则;记账符号;《会计基础》0 前言借贷记账法早在清末光绪年间,从日本传入我国。在现如今,各种各样的记账方法存在的同时,借贷记账法是最早存在的一种记账方法,并且是最通用的记账方法。即使已经流传多年,但现如今仍然是各国应用最广泛,也是最基础的记账方法。我们在教学的过程中要融会贯通从简入奢,更加清晰、清楚的讲授,让大家能够清楚地了解借贷记账法,更好地掌握会计基础这一门课程。1 具体了解借贷记账法的基础内容1.1 从概念入手借贷记账法是通过借和贷这两种作为记账符号的。借贷记账法是一种复式的记账方法。在任何一笔业务往来中,都需要超过两个或者是两个的账户,同时要满足的条件是这些账务是相互有关联的,并且要保证借与贷所需要的金额完全一样的情况下来具体登记的一种记账方法。1.2 了解借贷记账的记账符号我们在定义中已经明确表明借贷记账符号是以借和贷为基础的。作为记账符号,分别分为左方和右方。不过具体是以借还是以贷表示增加,那要按照账户的形式和结构来进行具体判断。2 进一步掌握借贷记账法2.1 掌握借贷记账法的账户结构显而易见,不同类型的账户,具有不同类型的账户结构。那么主要有四种类型的借贷记账法的账户结构。具体为:第一种是有关资产类的基本结构的账户结构;第二种是有关负债所有者的账户类的账户结构;第三种是关于成本费用的账户的基本账户结构;第四种是与收益类相关的账户的基本结构。我们将进一步分析这四种结构的具体内容与不同。(一)我们首先来分析第一种和资产类有关的账户作者简介:张婷(1989- ),女,汉族,贵州贵阳人,本科,助教,研究方向:会计学。