政府综合财务报告报表表样(全表)

- 格式:xls

- 大小:75.00 KB

- 文档页数:1

附件3:政府综合财务报告样式**年 **省(市、区)政府综合财务报告**省(市、区)财政厅(局)年月目录报送文件 (2)一、政府综合财务报表格式 (3)(一)会计报表格式 (3)资产负债表 (3)收入费用表 (5)当期盈余与预算结余差异表 (6)(二)会计报表附注格式 (7)1.会计报表编制的基础 (7)2.遵循政府会计准则和会计制度的声明 (7)3.会计报表包含的主体范围 (7)4.重要会计政策与会计估计 (7)5.报表主要项目的明细信息 (7)6.未在报表中列示但对政府财务状况有重大影响的项目 (26)7.需要说明的其他事项 (26)二、政府财政经济分析格式 (26)(一)政府财务状况分析 (26)(二)政府运行情况分析 (26)(三)财政中长期可持续性分析 (26)三、政府财政财务管理情况格式 (26)(一)政府预算管理情况 (26)(二)政府资产负债管理情况 (26)(三)政府收支管理情况 (26)报送文件此处附政府综合财务报告编制部门向上级财政部门报送政府综合财务报告文件,文件形式一般以函文件上报。

一、政府综合财务报表格式(一)会计报表格式资产负债表表1 编制单位:年月日单位:万元项目附注期初数期末数流动资产货币资金附表1应收及预付款项附表2借出款项附表3应收利息应收股利短期投资附表4存货附表5政府储备物资附表6一年内到期的非流动资产非流动资产长期投资附表7应收转贷款附表8固定资产净值附表9在建工程无形资产净值公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计资产负债表续表编制单位:年月日单位:万元项目附注期初数期末数流动负债应付短期政府债券短期借款应付及预收款项附表12应付利息应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债应付长期政府债券附表13应付转贷款附表14长期借款附表15长期应付款受托代理负债其他负债负债合计净资产负债及净资产合计收入费用表表2 编制部门:年月单位:万元项目附注上年数本年数税收收入非税收入事业收入经营收入投资收益附表16政府间转移性收入附表17其他收入收入合计工资福利费用商品和服务费用对个人和家庭的补助对企事业单位的补贴政府间转移性支出附表18捐赠支出折旧费用摊销费用财务费用经营费用其他费用费用合计当期盈余当期盈余与预算结余差异表表3 编制单位:年单位:万元项目金额当期收到已预付账款的商品和服务金额(部门)当期发生的应付未付商品和服务金额(部门)当期领用的存货金额(部门)折旧费用(部门)摊销费用(部门)当期政府部门发生的资本性支出(部门)当期支付属于以前年度的财务费用(部门)当期预付属于以后年度的财务费用(部门)当期发生应付未付的财务费用(部门)(二)会计报表附注格式1.会计报表编制的基础2.遵循政府会计准则和会计制度的声明3.会计报表包含的主体范围4.重要会计政策与会计估计重要会计政策与会计估计应包括以下内容:(1)会计期间。

市政府财务权责发生制政府综合财务报告报表附注SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#×××市2013年政府财务报表附注一、报表包含的主体范围1. 单位主体:(1)纳入部门决算编报范围的财政预算管理范围的行政单位49家、事业单位98家。

共计147家。

(2)公益性国有企业1家:×××市城乡基础设施投资开发有限公司,无非公益性国有企业。

2. 资金主体纳入部门决算管理的147家行政事业单位。

3.合并、汇总相关主体的方法(1)本级政府财政、行政事业单位、公益性国有企业、土地储备资金分项并入;(2)非公益性国有企业部分并入;(3)企业所属事业单位不并入。

二、会计政策和使用的具体会计方法1. 列报基础。

×××市政府综合财务报表数据采用权责发生制基础编制。

2. 会计期间。

2013年1月1日至2013年12月31日。

3. 记账本位币。

所有项目均以人民币反映。

4.主要资产负债项目的确认和计量(1)固定资产:主要采用历史成本,在无法取得历史成本的情况下采用重置成本。

三、未在报表中列示但有重大影响的项目1.公共自然资源自然资源为政府拥有的森林、海洋、河流等资源。

根据管理部门不同划分如下:序号管理单位资源名称数量价值1 ×××市林业局林木 0.4574万亩 1196.7万元2 ×××市水务局×××河多年平均地表水径流量161万立米3 ×××市水务局×××河多年平均地表水径流量1580万立米4 ×××市水务局×××河多年平均地表水径流量579万立米5 ×××市土地收购储备中心土地资源 131.2199公顷2.或有负债担保方被担保方担保事项金额无项目3.社保基金收支情况2013年度×××市社会保障基金收支情况表备注:其他基金由晋中市上划统筹。

附件3:政府综合财务报告样式

**年**省(市、区)

政府综合财务报告

**省(市、区)财政厅(局)

年月

目录

报送文件 (2)

一、政府综合财务报表格式 (3)

(一)会计报表格式 (3)

资产负债表 (3)

收入费用表 (5)

当期盈余与预算结余差异表 (6)

(二)会计报表附注格式 (7)

1.会计报表编制的基础 (7)

2.遵循政府会计准则和会计制度的声明 (7)

3.会计报表包含的主体范围 (7)

4.重要会计政策与会计估计 (7)

5.报表主要项目的明细信息 (7)

6.未在报表中列示但对政府财务状况有重大影响的项目 (26)

7.需要说明的其他事项 (26)

二、政府财政经济分析格式 (26)

(一)政府财务状况分析 (26)

(二)政府运行情况分析 (26)

(三)财政中长期可持续性分析 (26)

三、政府财政财务管理情况格式 (26)

(一)政府预算管理情况 (26)

(二)政府资产负债管理情况 (26)

(三)政府收支管理情况 (26)

报送文件

此处附政府综合财务报告编制部门向上级财政部门报送政府综合财务报告文件,文件形式一般以函文件上报。

附件3:政府综合财务报告样式**年**省(市、区)政府综合财务报告**省(市、区)财政厅(局)年月目录报送文件 (2)一、政府综合财务报表格式 (3)(一)会计报表格式 (3)资产负债表 (3)收入费用表 (5)当期盈余与预算结余差异表 (6)(二)会计报表附注格式 (7)1.会计报表编制的基础 (7)2.遵循政府会计准则和会计制度的声明 (7)3.会计报表包含的主体范围 (7)4.重要会计政策与会计估计 (7)5.报表主要项目的明细信息 (7)6.未在报表中列示但对政府财务状况有重大影响的项目 (26)7.需要说明的其他事项 (26)二、政府财政经济分析格式 (26)(一)政府财务状况分析 (26)(二)政府运行情况分析 (26)(三)财政中长期可持续性分析 (26)三、政府财政财务管理情况格式 (26)(一)政府预算管理情况 (26)(二)政府资产负债管理情况 (26)(三)政府收支管理情况 (26)报送文件此处附政府综合财务报告编制部门向上级财政部门报送政府综合财务报告文件,文件形式一般以函文件上报。

一、政府综合财务报表格式(一)会计报表格式资产负债表表1 编制单位:年月日单位:万元项目附注期初数期末数流动资产货币资金附表1应收及预付款项附表2借出款项附表3应收利息应收股利短期投资附表4存货附表5政府储备物资附表6一年内到期的非流动资产非流动资产长期投资附表7应收转贷款附表8固定资产净值附表9在建工程无形资产净值公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计资产负债表续表编制单位:年月日单位:万元项目附注期初数期末数流动负债应付短期政府债券短期借款应付及预收款项附表12应付利息应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债应付长期政府债券附表13应付转贷款附表14长期借款附表15长期应付款受托代理负债其他负债负债合计净资产负债及净资产合计收入费用表表2 编制部门:年月单位:万元项目附注上年数本年数税收收入非税收入事业收入经营收入投资收益附表16政府间转移性收入附表17其他收入收入合计工资福利费用商品和服务费用对个人和家庭的补助对企事业单位的补贴政府间转移性支出附表18捐赠支出折旧费用摊销费用财务费用经营费用其他费用费用合计当期盈余当期盈余与预算结余差异表表3 编制单位:年单位:万元项目金额当期收到已预付账款的商品和服务金额(部门)当期发生的应付未付商品和服务金额(部门)当期领用的存货金额(部门)折旧费用(部门)摊销费用(部门)当期政府部门发生的资本性支出(部门)当期支付属于以前年度的财务费用(部门)当期预付属于以后年度的财务费用(部门)当期发生应付未付的财务费用(部门)(二)会计报表附注格式1.会计报表编制的基础2.遵循政府会计准则和会计制度的声明3.会计报表包含的主体范围4.重要会计政策与会计估计重要会计政策与会计估计应包括以下内容:(1)会计期间。

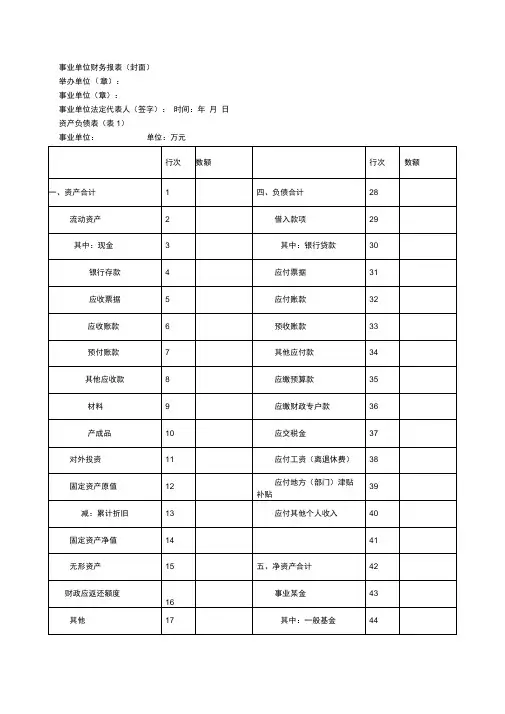

附 1 政府部门财务报告样式××年度××部门 / 单位财务报告部门(单位)名称:(公章)单位负责人:(签名并盖章)财务负责人:(签名并盖章)编制人:(签章)报送日期:年月目录一、政府部门财务报表. (3)(一)政府部门会计报表 (3)资产负债表 (3)收入费用表 (5)当期盈余与预算结余差异表 (6)净资产差异表 (6)(二)政府部门会计报表附注 (6)1.会计报表的编制基础 (7)2.遵循相关规定的声明 (7)3.会计报表包含的主体范围 (7)4.重要会计政策与会计估计 (7)5.会计报表重要项目的明细信息及说明 (8)6.未在会计报表中列示的重大事项 (28)7.需要说明的其他事项 (29)二、政府部门财务分析. (29)(一)政府部门基本情况 (29)(二)政府部门财务状况分析 (30)(三)政府部门运行情况分析 (32)(四)政府部门财务管理情况 (33)一、政府部门财务报表(一)政府部门会计报表表1资产负债表编制单位:年月日单位:元项目附注年初数年末数流动资产货币资金附表 1财政应返还额度应收票据应收利息应收股利应收账款附表 2预付账款附表 3其他应收款附表 4短期投资存货一年内到期的非流动资产非流动资产长期投资附表 5固定资产原值减:固定资产累计折旧固定资产净值附表 6在建工程附表 7无形资产原值减:无形资产累计摊销无形资产净值附表 8政府储备资产附表 9公共基础设施原值减:公共基础设施累计折旧公共基础设施净值附表 10公共基础设施在建工程附表 11其他资产受托代理资产资产合计表1- 续表资产负债表编制单位:年月日单位:元项目附注年初数年末数流动负债短期借款应缴财政款应缴税费应付票据应付利息应付账款附表 12预收账款附表 13其他应付款附表 14应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债长期借款附表 15长期应付款附表 16受托代理负债负债合计净资产负债及净资产合计收入费用表编制单位:年单位:元项目附注上年数本年数一、收入类财政拨款收入事业收入附表 17经营收入附表 18投资收益附表 5上级补助收入附属单位上缴收入 *其他收入附表 19收入合计二、费用类工资福利费用商品和服务费用附表 20对个人和家庭的补助对企事业单位的补贴折旧费用摊销费用财务费用经营费用附表 21上缴上级支出对附属单位补助支出 *其他费用费用合计当期盈余注:编制部门财务报表时,标* 项目原则上应抵销完毕,金额为零。

国有公司财务收支表模板

国有公司的财务收支表是一种重要的财务报表,用于展示公司在特定期间内的收入和支出情况。

虽然不同国家和行业可能会有一些差异,但一般来说,财务收支表的模板通常包括以下内容:

1. 收入部分:

主营业务收入,包括销售商品、提供劳务等直接与公司主营业务相关的收入。

其他业务收入,包括与主营业务无直接关联的其他收入,如投资收益、补贴收入等。

2. 支出部分:

主营业务成本,包括生产成本、销售成本等与主营业务直接相关的支出。

营业费用,包括销售费用、管理费用等间接与主营业务相关的支出。

财务费用,包括利息支出、汇兑损益等与公司融资活动相关

的支出。

税金及附加,包括所得税、城市维护建设税等政府规定的税

费支出。

其他支出,包括与主营业务无直接关联的其他支出,如资产

减值损失、非经营性损益等。

3. 利润总额,收入总额减去支出总额得出的利润总额。

4. 所得税,根据税法规定计算出的应纳税额。

5. 净利润,利润总额减去所得税得出的净利润。

除了以上列出的内容,财务收支表还可能包括一些附注和注释,用于说明特殊项目或提供额外的信息。

同时,财务收支表的模板也

会根据公司的具体情况和所在国家的财务规定而有所不同。

因此,

如果需要一个具体的模板,建议咨询公司的财务部门或者专业的会

计师。

附件3:政府综合财务报告样式

**年**省(市、区)

政府综合财务报告

**省(市、区)财政厅(局)

年月

目录

报送文件 (2)

一、政府综合财务报表格式 (3)

(一)会计报表格式 (3)

资产负债表 (3)

收入费用表 (5)

当期盈余与预算结余差异表 (6)

(二)会计报表附注格式 (7)

1.会计报表编制的基础 (7)

2.遵循政府会计准则和会计制度的声明 (7)

3.会计报表包含的主体范围 (7)

4.重要会计政策与会计估计 (7)

5.报表主要项目的明细信息 (7)

6.未在报表中列示但对政府财务状况有重大影响的项目 (26)

7.需要说明的其他事项 (26)

二、政府财政经济分析格式 (26)

(一)政府财务状况分析 (26)

(二)政府运行情况分析 (26)

(三)财政中长期可持续性分析 (26)

三、政府财政财务管理情况格式 (26)

(一)政府预算管理情况 (26)

(二)政府资产负债管理情况 (26)

(三)政府收支管理情况 (26)

报送文件

此处附政府综合财务报告编制部门向上级财政部门报送政府综合财务报告文件,文件形式一般以函文件上报。

附件:上海市XX区本级20XX年度权责发生制政府综合财务报告(试编)上海市XX区财政局二○XX年八月目录第一部分上海市XX区本级政府财务报表 .................................表1-1 资产负债表 ..........................................................................表1-2 收入费用表..........................................................................第二部分上海市XX区本级政府财务报表附注...........................一、报表包含的主体范围 ...................................................................(一)主体范围 ..........................................................................(二)合并、汇总相关主体的方法 .................................................(三)需特别说明的主体确认事项 .................................................二、报表项目遵循的会计政策和使用的具体会计方法..............................(一)确认基础 ..........................................................................(二)会计期间 ..........................................................................(三)记账本位币 .......................................................................(四)计量方法 ..........................................................................(五)主要会计政策 ....................................................................三、主要会计科目.............................................................................表2-1 货币资金明细表....................................................................表2-2 借出款项明细表....................................................................表2-3 应收利息明细表....................................................................表2-4 应收股利明细表....................................................................表2-5 应收及预付款项明细表............................................................表2-6 应收应退(非)税款明细表....................................................表2-7 存货明细表..........................................................................表2-8 对外投资明细表.....................................................................表2-9-1 固定资产明细表..................................................................表2-9-2 公共基础设施明细表............................................................表2-9-3 行政事业单位固定资产明细表 ...............................................表3-1 借入款项明细表....................................................................表3-2 应付利息明细表....................................................................表3-3 应付及预收款项明细表 ..........................................................表4-1 投资收益明细表....................................................................四、未包括在政府财务报表中的事项....................................................(一)政府管理的部分公共基础设施 ..............................................(二)文物资产 ..........................................................................(三)动植物资产 .......................................................................(四)社保基金 ..........................................................................(五)自然资源 .......................................................................... 第三部分上海市XX区本级政府财政经济状况分析.....................一、政府财务状况分析 ......................................................................(一)总体结构分析 ....................................................................(二)资产结构分析 ....................................................................(三)负债结构分析 ....................................................................(四)政府债务风险财务比率分析 .................................................表5-1 政府财务指标表....................................................................二、政府运营情况分析 ......................................................................(一)收入分析 ..........................................................................(二)费用分析 ..........................................................................(三)营运能力分析 ....................................................................表5-2 当期盈余与预算结余差异表.................................................... 第四部分政府财政财务管理情况............................................第一部分上海市XX区本级政府财务报表表1-1 资产负债表名称:XX区本级政府20XX年12月31日单位:万元表1-2 收入费用表名称:XX区本级政府 20XX年12月31日单位:万元第二部分上海市XX区本级政府财务报表附注一、报表包含的主体范围(一)主体范围20XX年上海市XX区本级政府财务报表的主体包括单位主体和资金主体。

附件2-14-1

××年××本级一般预算收支决算总表

(参考表样,可根据实际情况修改)

决算01表填表单位:单位:万元

××年××本级一般预算收支决算总表

(参考表样,可根据实际情况修改)

决算01表

附件2-14-2

××年××本级政府性基金收支决算总表

(参考表样,可根据实际情况修改)

决算09表

附件2-14-3

××年××本级预算外财政专户资金收支决算总表

(参考表样,可根据实际情况修改)

决算19表填表单位:单位:万元

2008-2010年渝水区部门支出及财政代列资金支出决算总表

附件2-14-5

××年××本级政府性债务余额来源表

(参考表样,可根据实际情况修改)

填表单位:单位:万元

附件2-14-6

××年××本级政府性债务逾期表

(参考表样,可根据实际情况修改)

填表单位:单位:万元

附件2-14-7

(参考表样,可根据实际情况修改)

填表单位:单位:万元

附件2-14-8

××年××本级政府性债务偿还资金来源表

(参考表样,可根据实际情况修改)

填表单位:单位:万元。