下面举例说明银行存款余额调节表的编制方法

- 格式:doc

- 大小:16.00 KB

- 文档页数:2

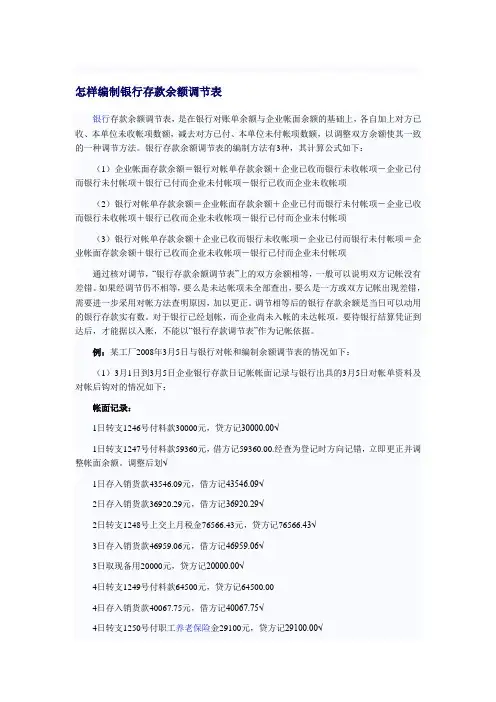

下面举例说明银行存款余额调节表的编制方法。

某企业2003年4月30日银行存款余额为20800元,银行对账单余额为24400元经查对有下列未达账项:

1.企业于月末存入银行的转账支票3500元,银行尚未入账。

2.企业于月末开出转账支票2100元,银行尚未如账。

3.委托银行代收的外埠货款6800元,银行收到已经入账,企业未收到银行的收款通知,尚未如账。

4.银行代付电费1800元,企业尚未收到银行的付款通知,尚未入账。

根据上述未达账项,编制银行存款余额调节表。

项目

金

额项目

金

额

企业应行存款日记账余额加:银行已代收的外埠货款减:银行已代付的本月电费2

8

6

8

1

8

银行对账单的存款余额

加:企业已记收款,银行尚未入账

减:企业已记付款,银行尚未入账

244

00

350

210

调节后的存款余额2

5

8

调节后的存款余额

258

00

上表所列调节后的存款余额,即为该企业四月底银行存款的实有数额。

必须注意的是单位不能以银行存款余额调节表来调整银行存款账面余额,而是要在收到银行转来的各项未达账款有关付款结算凭证时才能登记入账。

返回上一页。