2011会计从业资格考试_会计基础笔记(不断更新中)

- 格式:doc

- 大小:41.00 KB

- 文档页数:5

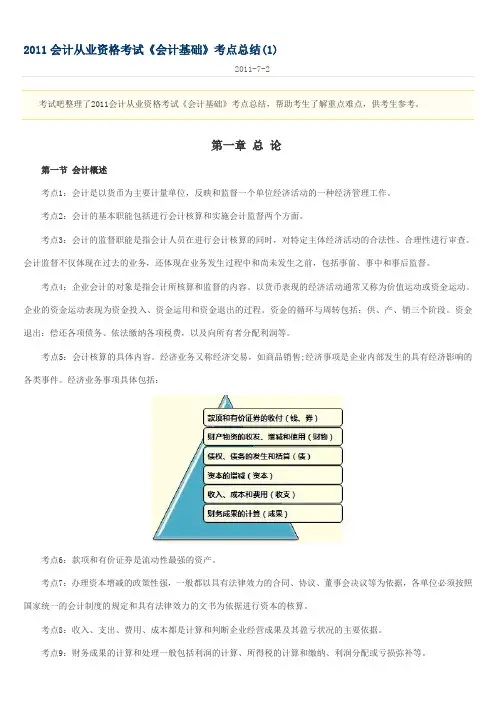

第一课时第一章会计概述一、会计的概念1、概念2、本质:是一种经济管理活动(属于微观经济管理)----连续、系统、综合、全面(多选)3、职能:基本职能-----核算、监督(多选)4、特点:一货币为计量单位(主要特点)(单选),包括实物计量、劳动计量、货币计量(多选)5、会计是一种专门的方法(多选):设置会计科目、复式记账、填制会计凭证、登记账簿、成本计算、财产清查、编制会计报表。

二、会计的产生于发展1、中国# 社会生产发展到一定程度产生会计,随生产发展而发展(判断)(并不是人类之初就有的)# 中国最早出现在西周# 宋代出现“四柱结算法”,即:旧管、新收、开除、实在(多选),旧管+新收-开除=实在(单选)# 明末清初:龙门帐,即:进、缴、存、该,进-缴=存-该# 清代:四脚账,即:收、付、天、地,也叫天地合账2、西方# 13~15世纪——借贷复式记账法1494年,意大利数学家卢卡·帕乔利——《算术、几何、比及比例概要》——会计史上第一个里程碑——标志着古代会计时期结束,现代会计的开始——被称为“会计之父”。

# 20世纪50年代以后传统会计分为:财务会计、管理会计# 1985年,我国颁布《会计法》# 1992年,我国财政部颁布《企业会计准则》——新准则从1993年7月1日开始执行# 2000年6月国务院颁布《企业财务会计报告》# 2006年2月15日公布修订后的《企业会计准则》,一共39项:一项基本准则和38项具体准则,2007年元月1日在我国境内的上市公司开始执行。

三、会计职能(多选)(会计的固有功能)核算、监督、预测。

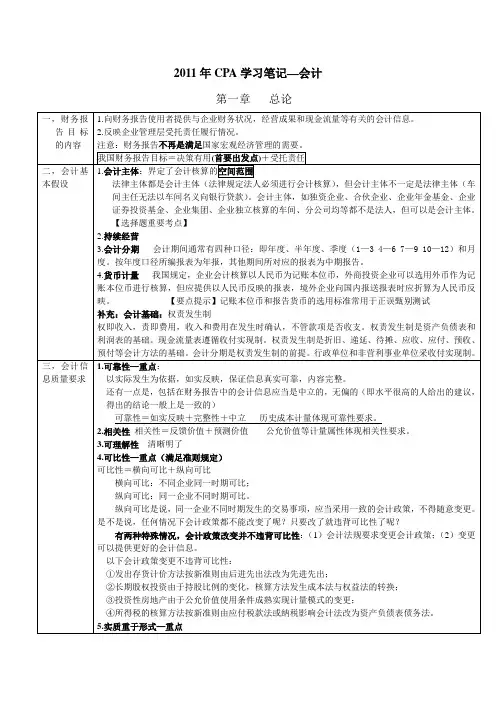

决策、分析、平价,其中核算和监督是基本职能1、会计核算职能——最基本职能(单选),为有关方面提供会计信息基本环节包括:确认、计量、记录、报告2、会计监督职能:对真实性合法性合理性等进行审查的职能(多选)包括内部监督和外部监督(对于一个单位的会计监督(判断))# 外部监督——社会监督(中介结构进行管理(如会计事务所))和国家监督财政、税务、人民银行、证券、保险、审计部门(多选))两个基本职能相辅相成四、会计的对象即,会计核算和监督的内容# 会计主体能以货币计量表现的经济活动# 是社会再生产过程中的资金运动以工业企业为例:资金运动筹资过程→供应阶段→生产阶段→销售阶段→分配阶段↓↓↓↓↓货币资金储备资金生产资金货币资金上缴税金成本资金归还债务分配利润循环周转五、会计基本假设与会计基础(一)会计基本假设1、会计基本假设:对时间空间合理的假设(设定)包括:会计主体、持续经营、会计分期、货币计量会计主体指核算和监督的特定单位和组织(个人不是主体)(判断)例1:A、会计主体不一定是法律主体,法律主体一定是会计主体B、会计主体可以是独立法人,也可以是非法人C、会计主体可以是一个企业,也可以是企业内部的某一特定组成部分D、会计主体可以是单一企业,也可以是企业集团以上可能出判断,对以上四点有疑问或者搞不懂名词,问我例2,可以构成会计主体的是(一般会列举单位或者组织,不明白问我)2、持续经营:不会停业、削减业务,不会破产、解散(一旦发生该四种情况就不是持续经营)3、会计分期:人为的氛围时间相等的时间间隔,如会计年度(一般以元月1日到12月31日为一个年度,英国以头年4月1日至次年3月31日为一个年度,美国以头年7月1日至次年6月30日为一个年度)和会计中期(月份、季度、半年度)4、货币计量:主体在确认、计量、记录、报告时,统一以货币计量A、中国单位,应以人民币作为记账本位币B、业务收支以人民币以外的货币为主的企业,也可以选择某一种货币作为记账本位币,在编制财务会计报告时应该折算成人民币,在境外设立的企业向国内报送财务报告应折算成人民币会计主体确立会计核算的空间范围持续经营确立会计核算的时间范围会计分期在核算时间上做具体划分货币计量是会计核算的必要手段第二课时(二)会计基础收付实现制:行政单位一定采用,事业单位一般采用(有经营业务的采用权责发生制)权责发生制:企业一律采用1、收付实现制:以现金是否收到货付出作为收入和支出的确认标准2、权责发生制:以收入和费用的归属期作为收入和费用确认的标准A、如果属于本期收入,不论款项是否收到,都应该作为本期收入。

(应收账款)B、如果不属于本期的收入,尽管款项已经收到,也不能作为本期的收入。

(预付账款)C、如果属于本期的费用,不论款项是否支付,都作为本期的费用。

(?有点不明白)D、如果不是本期的费用,尽管款项已经支付,也不能作为本期的费用。

(如订杂志的钱)六、会计信息的质量要求八点:A、可靠性要求,即实际发生的B、相关性要求(与使用者的经济决策相关)C、可理解性(清晰明了,便于理解和使用)D、可比性1)纵向可比:同一企业前后各期可比2)横向可比:不同企业同一时期可比E、实质重于形式实质即经济实质(售后回购、融资租入固定资产都属于),形式即法律形式F、重要性(所有重要的交易或事项)从项目的性质和金额的大小判断(>10%)G、谨慎性:不得高估资产和收益,不得低估负债、费用、损失,应收账款的可收回性和固定资产的使用寿命等H、及时性(不得提前或延后),及时收集、处理、传递会计信息(多选)七、会计要素与会计等式对会计核算对象的具体化——会计要素企业会计要素:资产、负债、所有者权益、收入、费用、利润行政事业单位:资产、负债、净资产、收入、支出静态会计要素:资产、负债、所以者权益(多选)(反映财务状况的要素)(反映资金的相对静止的要素)动态要素:收入、费用、利润(多选)(反映资金显著变动的状态,也反映企业经营成果)1、资产:就是一种资源特征:1)是企业过去的交易或事项形成的2)是企业拥有或控制的3)预期会给企业带来经济利益条件:经济利益很可能流入企业>50%,成本或价值能够可靠计量2、负债:就是义务(义务不一定就是负债)(判断)特征:1)过去的交易或事项形成的2)预期会导致经济利益流出企业3)企业承担的显示义务条件:经济利益流出企业>50%,能够可靠计量3、所有者权益(股东权益)(资产扣除负债后的金额)1)所有者投入的资本→实收资本(股本)2)直接计入所有者权益的利得或损失→资本公积3)留存收益赚→其中10%→盈余公积(20万)┓↓↓┣留存收益120万200万→180万→未分配利润100万┛↓分配80万留存收益=盈余公积+未分配利润所有者权益的确认或计量依赖于资产和负债的确认或计量第三课时3、收入:~经济利益的流入特征:A、日程活动形成的,而不是偶发(非日常)的交易或事项形成的B、不包括所有者投入的资本C、最终会导致所有者权益的增加分类:1)按企业所从事日常活动的性质分:销售收入,如销售产品劳务收入,软件开发、建筑施工等让渡资产(使用权收入)房屋出租、银行贷款2)按日常活动在企业中所处的地位:主营业务收入、其它业务收入4、费用:~经济利益的流出特征:A、日常活动形成的,不是偶发的交易或事项B、最红导致所有者权益减少C、是经济利益流出,但不包括像所有者分配的利润分类:1)按常活动在企业中所处的地位:主要经营费用、其它经营费用2)按费用与收入的关系:营业成本:货,租门面等期间费用:做广告,财务费用,消费费用,管理费用广义的费用还包括,营业外支出和所得税费用5、利润:企业在一定会计期间的经营成果收入(收入=收入+利得)-费用(费用+损失)=利润包括:营业利润、投资净收益、营业外支出金额八、会计要素的计量定义:是为了符合确认条件的会计要素等级入账,并列报财务报表而确定其金额的过程。

包括:历史成本、重置成本、可变现净值、现值、公允价值(多选)在实际工作中通常采用历史成本计量(单选)例:A、去年的今天50万购买一台奔驰车(50万即历史成本)B、今年的今天46万购买一台奔驰车(46万为重置成本)C、去年的今天50万买一台奔驰,可用五年,计提折旧一年10万,今年的出售价为38万,其中给中介1万元手续费,0.5万元税金,收入为36.5万(36.5万为可变现净值)D、房屋出售:某人有一套房,今年有人出10万买,不卖,两年后,有人出12.1玩买,于是卖了。

但今年如果卖了的话(10万),把钱存到银行,第一年结息为11万元,转存,第二年结息12.1,与两年后卖掉的金额是一样的。

那么这10万元即为:现值E、该商品交易双方自愿成交的价格(公允价值)九、会计科目定义:对会计要素的具体内容进行匪类核算的项目。

分类:1)按归属的会计要素分:资产类、负债类、所有者权益类、成本类、损益类、共同类(这个不用记,绝对不考)2)按提供信息的详细程度及统驭关系分:总匪类科目(一级科目或总账科目)、明细分类科目(明细科目)(关于这个分类不明白的问我,给你详细举例)设置:会计科目是设置账户、处理账务所必须遵守的规则和依据(单选),应做到科学、合理、适用(多选)常用会计科目(多选,必考)1)资产类:记住几个关键词:含有钱(资金)、应收的、资产、产、商品、材料、物资、准备、累计、投资这几个词的都是资产类,特例(商誉、预付账款、待处理财产损溢)2)负债类:记住,含几款、负债、应付、应交等词的都是,特例(预收账款、递延收益)3)所有者权益类:资本、本、公积、利润(特例库存股可不记)4)成本类:生产成本、劳务成本、制造费用、研发支出5)损益类(无余额的,要么增加利润,要么减少利润):收入类:收入、收益、损益费用类:费用(不是所有费用都是),只有四个制造费用和长期待摊费用不是成本:主营业务成本和其它业务成本支出(损失):特例(营业税及其附加、以前年度损益调整)第四课时(重要)一、会计等式1、基本会计等式(会计恒等式、静态等式),反应财务状况资产=权益(债权人权益+业主权益)(负债+所有者权益)P36.会计基本等式是设置会计账户,进行复式记账,编制资产负债表的理论依据。

2、动态会计等式——反应企业经营成果收入(收入=收入+利得)-费用(费用=费用+损失)=利润它是编制利润表的理论依据3、综合会计等式资产=负债+所有者权益+利润=负债+所有者权益+(收入-费用)二、复式记账法(资产=所有者权益+负债)1、概念:1)以资产与权益平衡关子作为记账基础2)对于每一笔经济业务,都要在两个或两个而以上相互联系的账户中进行登记3)系统反应资金运动变化结果2、经济业务四种类型(不影响恒等式):(理解)3、复式记账意义:(三点,了解)4、基本原则。