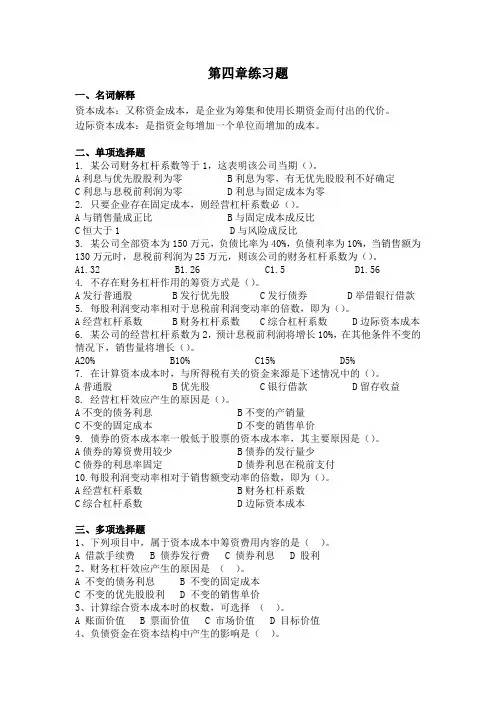

资金成本财务杠杆习题

- 格式:docx

- 大小:29.84 KB

- 文档页数:3

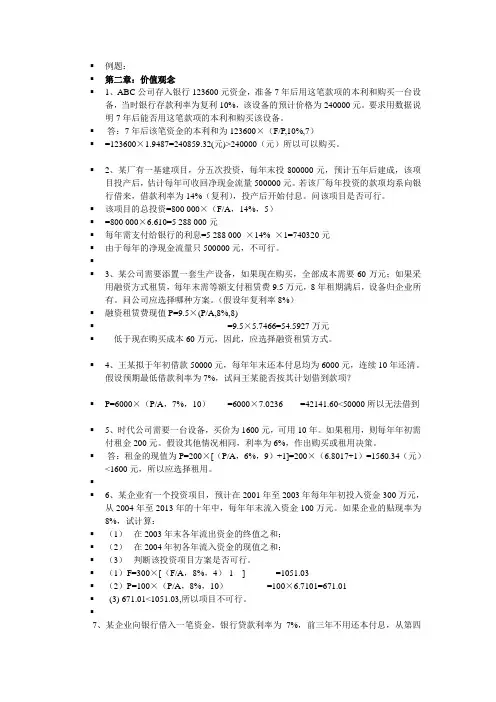

解:若企业放弃商业信用,则应该在规定付款期的最后一天付款,即在第60天付款

此1-1%)]*360/(30-10)=0.1818=18.18% 10%

R2=[1%/(1-1%)]*360/(60-10)=0.0727=7.27%<10%

所以企业应选择放弃折扣,增加应付账款来提供所需资金

普通股Wc=350/500=0.7

Kw=0.22*7.5%+0.08*8%+0.7*14%=0.0165+0.0064+0.098=0.1209>0.1156

所以该公司应该选择A方案

某公司下年度计划生产单位销售价格为12元的甲商品,现有两个方案可供选择,A方案:单位变动成本为6.72万元,固定成本为675000元B方案单位变动成本为8.25元,固定成本为401250元,该公司资金总额为225万元,资产负债率为40%,负债利率为10%,预计年销售量为20万件,企业正处于免税期,试(1)计算两方案的经营杠杆系数,并计算两方案的销售量下降5%时,两个方案的息税前利润各下降多少(2)计算两方案的财务杠杆系数,并说明息税前利润与利息是如何影响财务杠杆的(3)计算两方案的联合杠杆系数,财务杠杆系数,对比两方案的总风险

解:(1)两个方案的经营杠杆系数为:

息税前利润的变动

故销售量下降25%后A、B两方案的息税前利润将分别下降:

(元)

(元)

(2)两个方案的财务杠杆系数:

在资本结构与利率水平不变的情况下,财务杠杆与息税前利润负相关;

在息税前利润与资本结构不变的情况下,财务杠杆与利率正相关;

在息税前利润与利率水平不变的情况下,财务杠杆与资产负债率正相关。

解:A方案:长期借款 Wl=80/500=0.16

长期债券 Wb=120/500=0.24

普通股Wc=300/500=0.6 Kw=0.16*7%+0.24*8.5%+0.6*14%+0.0112+0.0204+0.084=0.1156

B方案:长期借款Wl=110/500=0.22

长期债券Wb=40/500=0.08

(3)两个方案的复合杠杆系数:

由于A方案的复合杠杆系数大于B方案的复合杠杆系数,因此,A方案的总风险较大。

3某公司预计销售额将从200万元增长到250万元,但公司需增加30万元流动资金,可以向银行以10%的利率借款,也可以通过放弃折扣,增加应付账款,从而提供所需资金,该公司的购货条件是10天内付款给予1%的折扣,最长期限为30天,但是还是可以拖延30天付款。而且拖延的30天无罚款,根据与利率的比较,该公司应采取哪种方式筹款

企业在初创时计划筹资500万元,有A B两个方案,筹资方案A:长期借款80万元,长期借款资金成本率为7%,发行长期债券120万元,资金成本率为8.5%,发行普通股300万元,资金成本率为14% ,筹资方案B:长期借款110万元,长期借款资金成7.5%,发行长期债券40万元,资金成本率为8%,发行普通股350万元,资金成本率为14%,请计算比较企业应选择哪个方案?

此1-1%)]*360/(30-10)=0.1818=18.18% 10%

R2=[1%/(1-1%)]*360/(60-10)=0.0727=7.27%<10%

所以企业应选择放弃折扣,增加应付账款来提供所需资金

普通股Wc=350/500=0.7

Kw=0.22*7.5%+0.08*8%+0.7*14%=0.0165+0.0064+0.098=0.1209>0.1156

所以该公司应该选择A方案

某公司下年度计划生产单位销售价格为12元的甲商品,现有两个方案可供选择,A方案:单位变动成本为6.72万元,固定成本为675000元B方案单位变动成本为8.25元,固定成本为401250元,该公司资金总额为225万元,资产负债率为40%,负债利率为10%,预计年销售量为20万件,企业正处于免税期,试(1)计算两方案的经营杠杆系数,并计算两方案的销售量下降5%时,两个方案的息税前利润各下降多少(2)计算两方案的财务杠杆系数,并说明息税前利润与利息是如何影响财务杠杆的(3)计算两方案的联合杠杆系数,财务杠杆系数,对比两方案的总风险

解:(1)两个方案的经营杠杆系数为:

息税前利润的变动

故销售量下降25%后A、B两方案的息税前利润将分别下降:

(元)

(元)

(2)两个方案的财务杠杆系数:

在资本结构与利率水平不变的情况下,财务杠杆与息税前利润负相关;

在息税前利润与资本结构不变的情况下,财务杠杆与利率正相关;

在息税前利润与利率水平不变的情况下,财务杠杆与资产负债率正相关。

解:A方案:长期借款 Wl=80/500=0.16

长期债券 Wb=120/500=0.24

普通股Wc=300/500=0.6 Kw=0.16*7%+0.24*8.5%+0.6*14%+0.0112+0.0204+0.084=0.1156

B方案:长期借款Wl=110/500=0.22

长期债券Wb=40/500=0.08

(3)两个方案的复合杠杆系数:

由于A方案的复合杠杆系数大于B方案的复合杠杆系数,因此,A方案的总风险较大。

3某公司预计销售额将从200万元增长到250万元,但公司需增加30万元流动资金,可以向银行以10%的利率借款,也可以通过放弃折扣,增加应付账款,从而提供所需资金,该公司的购货条件是10天内付款给予1%的折扣,最长期限为30天,但是还是可以拖延30天付款。而且拖延的30天无罚款,根据与利率的比较,该公司应采取哪种方式筹款

企业在初创时计划筹资500万元,有A B两个方案,筹资方案A:长期借款80万元,长期借款资金成本率为7%,发行长期债券120万元,资金成本率为8.5%,发行普通股300万元,资金成本率为14% ,筹资方案B:长期借款110万元,长期借款资金成7.5%,发行长期债券40万元,资金成本率为8%,发行普通股350万元,资金成本率为14%,请计算比较企业应选择哪个方案?