财务指标计算方式

- 格式:docx

- 大小:13.97 KB

- 文档页数:2

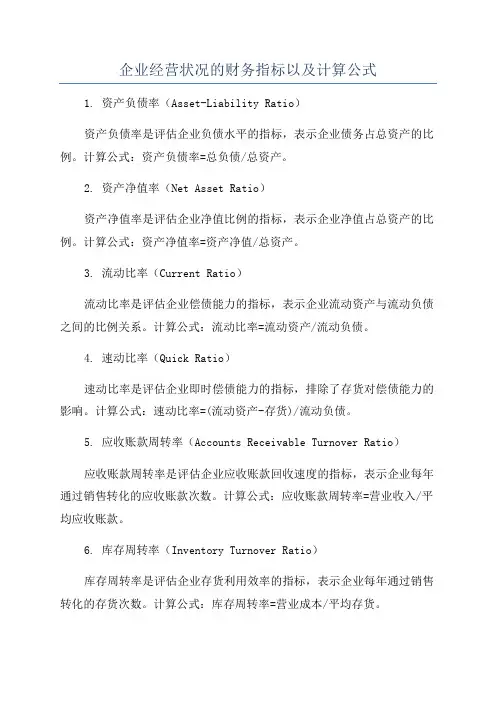

企业经营状况的财务指标以及计算公式1. 资产负债率(Asset-Liability Ratio)资产负债率是评估企业负债水平的指标,表示企业债务占总资产的比例。

计算公式:资产负债率=总负债/总资产。

2. 资产净值率(Net Asset Ratio)资产净值率是评估企业净值比例的指标,表示企业净值占总资产的比例。

计算公式:资产净值率=资产净值/总资产。

3. 流动比率(Current Ratio)流动比率是评估企业偿债能力的指标,表示企业流动资产与流动负债之间的比例关系。

计算公式:流动比率=流动资产/流动负债。

4. 速动比率(Quick Ratio)速动比率是评估企业即时偿债能力的指标,排除了存货对偿债能力的影响。

计算公式:速动比率=(流动资产-存货)/流动负债。

5. 应收账款周转率(Accounts Receivable Turnover Ratio)应收账款周转率是评估企业应收账款回收速度的指标,表示企业每年通过销售转化的应收账款次数。

计算公式:应收账款周转率=营业收入/平均应收账款。

6. 库存周转率(Inventory Turnover Ratio)库存周转率是评估企业存货利用效率的指标,表示企业每年通过销售转化的存货次数。

计算公式:库存周转率=营业成本/平均存货。

7. 毛利率(Gross Profit Margin)毛利率是评估企业销售利润率的指标,表示企业销售收入中的毛利占比。

计算公式:毛利率=(销售收入-销售成本)/销售收入。

8. 净利率(Net Profit Margin)净利率是评估企业净利润率的指标,表示企业净利润占销售收入的比例。

计算公式:净利率=净利润/销售收入。

9. 总资产收益率(Return on Assets, ROA)总资产收益率是评估企业整体资产利用效率的指标,表示企业净利润与总资产的比例。

计算公式:总资产收益率=净利润/总资产。

10. 净资产收益率(Return on Equity, ROE)净资产收益率是评估企业股东权益利润率的指标,表示企业净利润与净资产的比例。

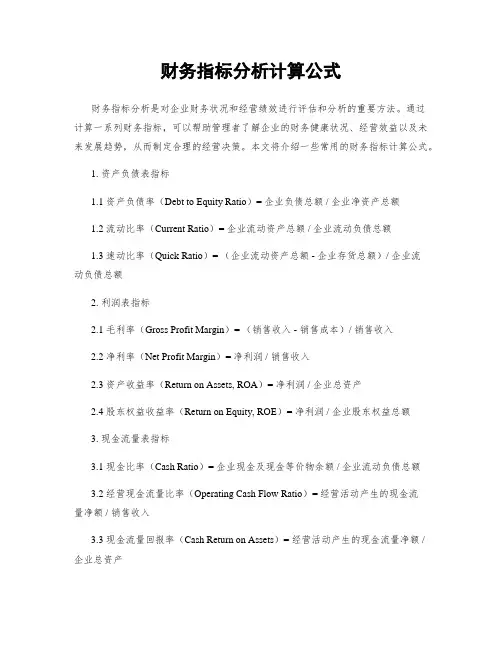

财务指标分析计算公式财务指标分析是对企业财务状况和经营绩效进行评估和分析的重要方法。

通过计算一系列财务指标,可以帮助管理者了解企业的财务健康状况、经营效益以及未来发展趋势,从而制定合理的经营决策。

本文将介绍一些常用的财务指标计算公式。

1. 资产负债表指标1.1 资产负债率(Debt to Equity Ratio)= 企业负债总额 / 企业净资产总额1.2 流动比率(Current Ratio)= 企业流动资产总额 / 企业流动负债总额1.3 速动比率(Quick Ratio)= (企业流动资产总额 - 企业存货总额)/ 企业流动负债总额2. 利润表指标2.1 毛利率(Gross Profit Margin)= (销售收入 - 销售成本)/ 销售收入2.2 净利率(Net Profit Margin)= 净利润 / 销售收入2.3 资产收益率(Return on Assets, ROA)= 净利润 / 企业总资产2.4 股东权益收益率(Return on Equity, ROE)= 净利润 / 企业股东权益总额3. 现金流量表指标3.1 现金比率(Cash Ratio)= 企业现金及现金等价物余额 / 企业流动负债总额3.2 经营现金流量比率(Operating Cash Flow Ratio)= 经营活动产生的现金流量净额 / 销售收入3.3 现金流量回报率(Cash Return on Assets)= 经营活动产生的现金流量净额 / 企业总资产4. 其他指标4.1 应收账款周转率(Accounts Receivable Turnover)= 销售收入 / 平均应收账款余额4.2 存货周转率(Inventory Turnover)= 销售成本 / 平均存货余额4.3 总资产周转率(Total Asset Turnover)= 销售收入 / 企业总资产以上仅为财务指标分析中的一部分常用公式,不同行业和企业的财务指标可能会有所差异,需要根据具体情况进行调整和补充。

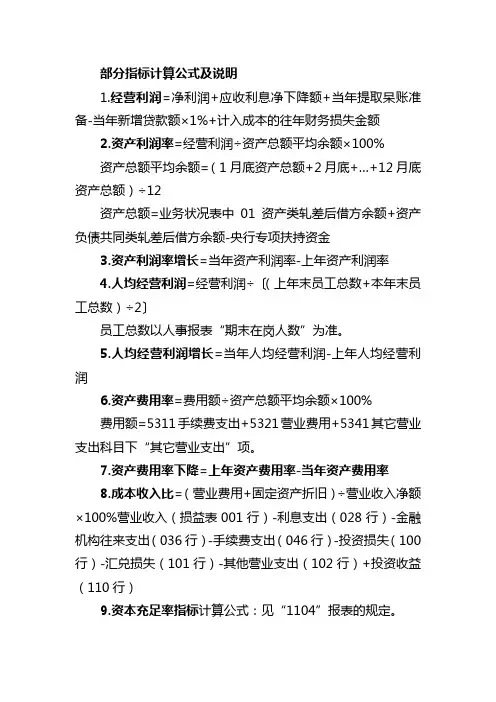

部分指标计算公式及说明1.经营利润=净利润+应收利息净下降额+当年提取呆账准备-当年新增贷款额×1%+计入成本的往年财务损失金额2.资产利润率=经营利润÷资产总额平均余额×100%资产总额平均余额=(1月底资产总额+2月底+…+12月底资产总额)÷12资产总额=业务状况表中01资产类轧差后借方余额+资产负债共同类轧差后借方余额-央行专项扶持资金3.资产利润率增长=当年资产利润率-上年资产利润率4.人均经营利润=经营利润÷〔(上年末员工总数+本年末员工总数)÷2〕员工总数以人事报表“期末在岗人数”为准。

5.人均经营利润增长=当年人均经营利润-上年人均经营利润6.资产费用率=费用额÷资产总额平均余额×100%费用额=5311手续费支出+5321营业费用+5341其它营业支出科目下“其它营业支出”项。

7.资产费用率下降=上年资产费用率-当年资产费用率8.成本收入比=(营业费用+固定资产折旧)÷营业收入净额×100%营业收入(损益表001行)-利息支出(028行)-金融机构往来支出(036行)-手续费支出(046行)-投资损失(100行)-汇兑损失(101行)-其他营业支出(102行)+投资收益(110行)9.资本充足率指标计算公式:见“1104”报表的规定。

10.贷款损失专项准备充足率=贷款损失专项准备年末余额÷应提取贷款损失专项准备金额×100%贷款损失专项准备年末余额以“1104”报表为准。

应提取贷款损失准备(按五级分类计算)=年末关注类贷款×2%+次级类贷款×25%+可疑类贷款×50%+损失类贷款×100%。

11.拨备覆盖率=拨备余额÷不良贷款余额×100%拨备余额同“1104”报表口径。

不良贷款余额(按五级分类计算)=年末次级类贷款余额+可疑类贷款余额+损失类贷款余额。

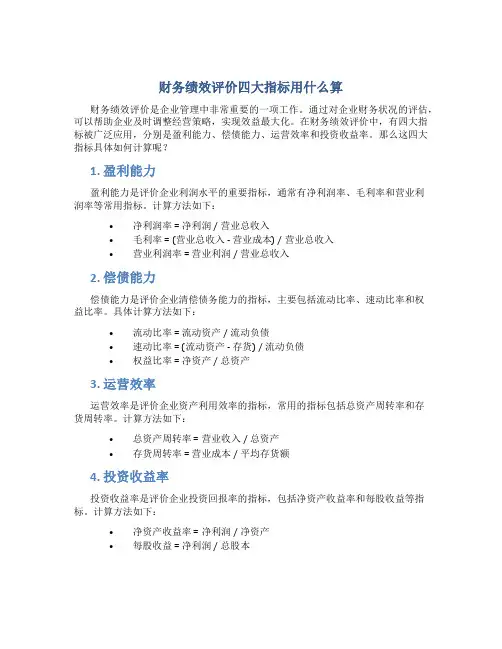

财务绩效评价四大指标用什么算

财务绩效评价是企业管理中非常重要的一项工作。

通过对企业财务状况的评估,可以帮助企业及时调整经营策略,实现效益最大化。

在财务绩效评价中,有四大指标被广泛应用,分别是盈利能力、偿债能力、运营效率和投资收益率。

那么这四大指标具体如何计算呢?

1. 盈利能力

盈利能力是评价企业利润水平的重要指标,通常有净利润率、毛利率和营业利

润率等常用指标。

计算方法如下:

•净利润率 = 净利润 / 营业总收入

•毛利率 = (营业总收入 - 营业成本) / 营业总收入

•营业利润率 = 营业利润 / 营业总收入

2. 偿债能力

偿债能力是评价企业清偿债务能力的指标,主要包括流动比率、速动比率和权

益比率。

具体计算方法如下:

•流动比率 = 流动资产 / 流动负债

•速动比率 = (流动资产 - 存货) / 流动负债

•权益比率 = 净资产 / 总资产

3. 运营效率

运营效率是评价企业资产利用效率的指标,常用的指标包括总资产周转率和存

货周转率。

计算方法如下:

•总资产周转率 = 营业收入 / 总资产

•存货周转率 = 营业成本 / 平均存货额

4. 投资收益率

投资收益率是评价企业投资回报率的指标,包括净资产收益率和每股收益等指标。

计算方法如下:

•净资产收益率 = 净利润 / 净资产

•每股收益 = 净利润 / 总股本

以上是四大财务绩效评价指标的计算方法,企业可以根据自身实际情况选择适合的指标进行评估,及时了解企业的经营状况,有针对性地进行管理和调整,实现良好的财务绩效。

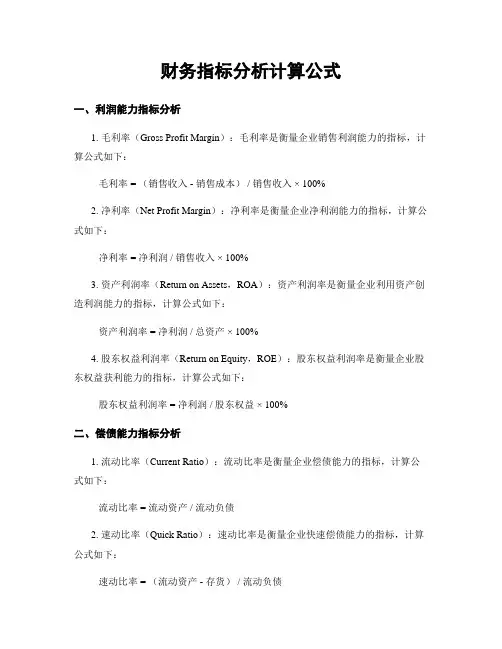

财务指标分析计算公式一、利润能力指标分析1. 毛利率(Gross Profit Margin):毛利率是衡量企业销售利润能力的指标,计算公式如下:毛利率 = (销售收入 - 销售成本) / 销售收入 × 100%2. 净利率(Net Profit Margin):净利率是衡量企业净利润能力的指标,计算公式如下:净利率 = 净利润 / 销售收入 × 100%3. 资产利润率(Return on Assets,ROA):资产利润率是衡量企业利用资产创造利润能力的指标,计算公式如下:资产利润率 = 净利润 / 总资产 × 100%4. 股东权益利润率(Return on Equity,ROE):股东权益利润率是衡量企业股东权益获利能力的指标,计算公式如下:股东权益利润率 = 净利润 / 股东权益 × 100%二、偿债能力指标分析1. 流动比率(Current Ratio):流动比率是衡量企业偿债能力的指标,计算公式如下:流动比率 = 流动资产 / 流动负债2. 速动比率(Quick Ratio):速动比率是衡量企业快速偿债能力的指标,计算公式如下:速动比率 = (流动资产 - 存货) / 流动负债3. 利息保障倍数(Interest Coverage Ratio):利息保障倍数是衡量企业偿还利息能力的指标,计算公式如下:利息保障倍数 = 经营利润 / 利息费用三、运营能力指标分析1. 应收账款周转率(Accounts Receivable Turnover):应收账款周转率是衡量企业应收账款回收能力的指标,计算公式如下:应收账款周转率 = 销售收入 / 平均应收账款余额2. 存货周转率(Inventory Turnover):存货周转率是衡量企业存货利用效率的指标,计算公式如下:存货周转率 = 销售成本 / 平均存货余额3. 总资产周转率(Total Asset Turnover):总资产周转率是衡量企业资产利用效率的指标,计算公式如下:总资产周转率 = 销售收入 / 平均总资产四、成长能力指标分析1. 销售增长率(Sales Growth Rate):销售增长率是衡量企业销售额增长情况的指标,计算公式如下:销售增长率 = (本期销售额 - 上期销售额) / 上期销售额 × 100%2. 净利润增长率(Net Profit Growth Rate):净利润增长率是衡量企业净利润增长情况的指标,计算公式如下:净利润增长率 = (本期净利润 - 上期净利润) / 上期净利润 × 100%3. 股东权益增长率(Equity Growth Rate):股东权益增长率是衡量企业股东权益增长情况的指标,计算公式如下:股东权益增长率 = (本期股东权益 - 上期股东权益) / 上期股东权益 × 100%以上是常用的财务指标分析计算公式,通过计算和比较这些指标可以帮助企业了解自身的财务状况和经营能力,并进行有效的决策和改进。

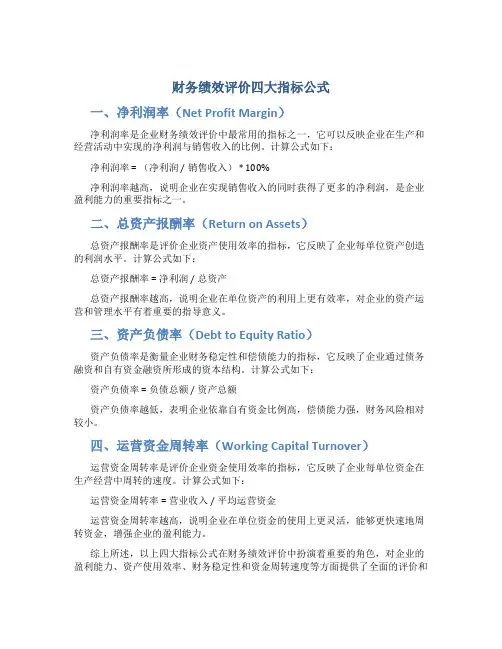

财务绩效评价四大指标公式一、净利润率(Net Profit Margin)净利润率是企业财务绩效评价中最常用的指标之一,它可以反映企业在生产和经营活动中实现的净利润与销售收入的比例。

计算公式如下:净利润率 = (净利润 / 销售收入) * 100%净利润率越高,说明企业在实现销售收入的同时获得了更多的净利润,是企业盈利能力的重要指标之一。

二、总资产报酬率(Return on Assets)总资产报酬率是评价企业资产使用效率的指标,它反映了企业每单位资产创造的利润水平。

计算公式如下:总资产报酬率 = 净利润 / 总资产总资产报酬率越高,说明企业在单位资产的利用上更有效率,对企业的资产运营和管理水平有着重要的指导意义。

三、资产负债率(Debt to Equity Ratio)资产负债率是衡量企业财务稳定性和偿债能力的指标,它反映了企业通过债务融资和自有资金融资所形成的资本结构。

计算公式如下:资产负债率 = 负债总额 / 资产总额资产负债率越低,表明企业依靠自有资金比例高,偿债能力强,财务风险相对较小。

四、运营资金周转率(Working Capital Turnover)运营资金周转率是评价企业资金使用效率的指标,它反映了企业每单位资金在生产经营中周转的速度。

计算公式如下:运营资金周转率 = 营业收入 / 平均运营资金运营资金周转率越高,说明企业在单位资金的使用上更灵活,能够更快速地周转资金,增强企业的盈利能力。

综上所述,以上四大指标公式在财务绩效评价中扮演着重要的角色,对企业的盈利能力、资产使用效率、财务稳定性和资金周转速度等方面提供了全面的评价和指导。

企业在实践中应结合实际情况,综合运用这些指标,提升企业的财务管理水平和绩效表现。

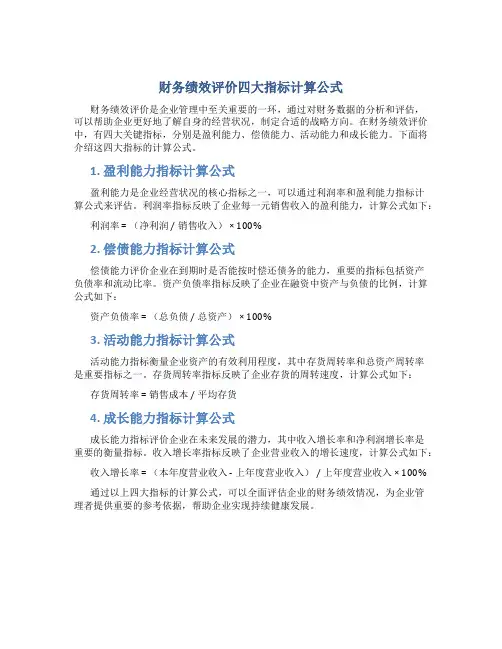

财务绩效评价四大指标计算公式

财务绩效评价是企业管理中至关重要的一环,通过对财务数据的分析和评估,

可以帮助企业更好地了解自身的经营状况,制定合适的战略方向。

在财务绩效评价中,有四大关键指标,分别是盈利能力、偿债能力、活动能力和成长能力。

下面将介绍这四大指标的计算公式。

1. 盈利能力指标计算公式

盈利能力是企业经营状况的核心指标之一,可以通过利润率和盈利能力指标计

算公式来评估。

利润率指标反映了企业每一元销售收入的盈利能力,计算公式如下:利润率 = (净利润 / 销售收入) × 100%

2. 偿债能力指标计算公式

偿债能力评价企业在到期时是否能按时偿还债务的能力,重要的指标包括资产

负债率和流动比率。

资产负债率指标反映了企业在融资中资产与负债的比例,计算公式如下:

资产负债率 = (总负债 / 总资产) × 100%

3. 活动能力指标计算公式

活动能力指标衡量企业资产的有效利用程度,其中存货周转率和总资产周转率

是重要指标之一。

存货周转率指标反映了企业存货的周转速度,计算公式如下:存货周转率 = 销售成本 / 平均存货

4. 成长能力指标计算公式

成长能力指标评价企业在未来发展的潜力,其中收入增长率和净利润增长率是

重要的衡量指标。

收入增长率指标反映了企业营业收入的增长速度,计算公式如下:收入增长率 = (本年度营业收入 - 上年度营业收入) / 上年度营业收入 × 100%

通过以上四大指标的计算公式,可以全面评估企业的财务绩效情况,为企业管

理者提供重要的参考依据,帮助企业实现持续健康发展。

财务指标分析计算公式一、财务指标分析的背景和意义财务指标分析是对企业财务状况和经营绩效进行评估和分析的重要方法。

通过对财务指标的计算和分析,可以帮助企业了解自身的财务状况、经营风险和盈利能力,为企业的决策提供有力的依据。

本文将介绍几个常用的财务指标计算公式,以帮助读者更好地理解和应用财务指标分析。

二、常用财务指标计算公式1. 资产负债率(Debt-to-Asset Ratio)资产负债率反映了企业资产通过负债融资的比例,是衡量企业财务风险的重要指标。

资产负债率 = 总负债 / 总资产2. 速动比率(Quick Ratio)速动比率衡量了企业短期偿债能力,即企业能否迅速偿还短期债务。

速动比率 = (流动资产 - 存货) / 流动负债3. 应收账款周转率(Accounts Receivable Turnover)应收账款周转率反映了企业应收账款的收回速度,是衡量企业经营效益的重要指标。

应收账款周转率 = 营业收入 / 平均应收账款余额4. 总资产周转率(Total Asset Turnover)总资产周转率衡量了企业利用全部资产进行经营活动的效率。

总资产周转率 = 营业收入 / 平均总资产5. 净利润率(Net Profit Margin)净利润率反映了企业每一单位销售收入中所获得的净利润的比例。

净利润率 = 净利润 / 销售收入6. 总资产收益率(Return on Total Assets)总资产收益率衡量了企业利用全部资产创造利润的能力。

总资产收益率 = 净利润 / 平均总资产7. 净资产收益率(Return on Equity)净资产收益率反映了股东权益在企业中的收益能力。

净资产收益率 = 净利润 / 平均股东权益8. 流动比率(Current Ratio)流动比率衡量了企业短期偿债能力,即企业能否按时偿还短期债务。

流动比率 = 流动资产 / 流动负债三、财务指标分析的应用财务指标分析可以帮助企业了解自身的财务状况和经营绩效,为企业的决策提供参考。

财务指标分析计算公式

1、应收帐款周转率:

衡量企业财务状况的一个重要指标,它反映企业是否能有效地从客户手中获取应收款。

公式:

应收帐款周转率=(销售额/应收账款余额)×365/经营天数

2、速动比率:

是测量企业财务状况的指标,主要用来衡量企业目前可以通过短期资产(流动资产)支付的偿债能力。

公式:

速动比率=流动资产/流动负债

3、资产负债率:

用来反映企业负债率,也可以用来衡量企业的偿债能力。

公式:

资产负债率=负债/资产

4、毛利率:

即企业在报销全部成本前取得的利润比率,它反映企业投资和经营收益率。

公式:

毛利率=(销售收入-成本费用)/销售收入

5、返还资本:

是指企业利用股东投资获得的全部利润,用于返给股东,而不把收益留在企业中发展其他项目,用来衡量企业股东的获利能力。

公式:。

应收账款回款率=当年回款总额(现金回款+票据回款,不含抵账额)/当年含税收入总额*100%年复合增长率(年均增长率,CAGR)=现有价值/基础价值*(1/年数)-1应付账款周转天数=期末应付账款余额/营业成本*360天现金比率=(现金+银行存款+交易性金融资产)/流动负债(按照黄金分割率,0.618的比率较为合适)营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数预收账款周转次数=销售收入/平均预收账款余额预付账款周转次数=销售成本/平均预付账款余额流动资金周转率=主营业务收入/平均流动资金余额一、偿债能力指标(一)短期偿债能力指标1。

流动比率=流动资产÷流动负债(1的比率相对合适)2.速动比率=速动资产÷流动负债(2的比率相对合适)3。

现金流动负债比率=年经营现金净流量÷年末流动负债×100%(二)长期偿债能力指标1.资产负债率=负债总额÷资产总额(一般高于70%就处理危险状态,需要考虑降低负债或者股东注资的问题)2.产权比率=负债总额÷所有者权益二.营运能力指标(一)人力资源营运能力指标劳动效率=主营业务收入净额或净产值÷平均职工人数(二)生产资料营运能力指标1。

流动资产周转情况指标(1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额应收账款周转天数=平均应收账款×360÷主营业务收入净额(2)存货周转率(次数)=主营业务成本÷平均存货存货周转天数=平均存货×360÷主营业务成本(3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额2.固定资产周转率=主营业务收入净额÷固定资产平均净值3。

财务指标计算公司公式财务报表分析指标体系一、盈利能力分析1.销售净利率=(净利润÷销售收入)×100% 该比率越大,企业的盈利能力越强2.资产净利率=(净利润÷总资产)×100% 该比率越大,企业的盈利能力越强3.权益净利率=(净利润÷股东权益)×100% 该比率越大,企业的盈利能力越强4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 该比率越大,企业的盈利能力越强5.营业利润率=(营业利润÷营业收入)×100% 该比率越大,企业的盈利能力越强6.成本费用利润率=(利润总额÷成本费用总额)×100% 该比率越大,企业的经营效益越高二、盈利质量分析1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100% 与行业平均水平相比进行分析2.盈利现金比率=(经营现金净流量÷净利润)×100% 该比率越大,企业盈利质量越强,其值一般应大于13.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100% 数值越大表明销售收现能力越强,销售质量越高三、偿债能力分析1.净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析2.流动比率=流动资产÷流动负债与行业平均水平相比进行分析3.速动比率=速动资产÷流动负债与行业平均水平相比进行分析4.现金比率=(货币资金+交易性金融资产)÷流动负债与行业平均水平相比进行分析5.现金流量比率=经营活动现金流量÷流动负债与行业平均水平相比进行分析6.资产负债率=(总负债÷总资产)×100% 该比值越低,企业偿债越有保证,贷款越安全7.产权比率与权益乘数产权比率=总负债÷股东权益,权益乘数=总资产÷股东权益产权比率越低,企业偿债越有保证,贷款越安全8.利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用利息保障倍数越大,利息支付越有保障9.现金流量利息保障倍数=经营活动现金流量÷利息费用现金流量利息保障倍数越大,利息支付越有保障10.经营现金流量债务比=(经营活动现金流量÷债务总额)×100% 比率越高,偿还债务总额的能力越强四、营运能力分析1.应收账款周转率应收账款周转次数=销售收入÷应收账款应收账款周转天数=365÷(销售收入÷应收账款)应收账款与收入比=应收账款÷销售收入与行业平均水平相比进行分析2.存货周转率存货周转次数=销售收入÷存货存货周转天数=365÷(销售收入÷存货)存货与收入比=存货÷销售收入与行业平均水平相比进行分析3.流动资产周转率流动资产周转次数=销售收入÷流动资产流动资产周转天数=365÷(销售收入÷流动资产)流动资产与收入比=流动资产÷销售收入与行业平均水平相比进行分析4.净营运资本周转率净营运资本周转次数=销售收入÷净营运资本净营运资本周转天数=365÷(销售收入÷净营运资本)净营运资本与收入比=净营运资本÷销售收入与行业平均水平相比进行分析5.非流动资产周转率非流动资产周转次数=销售收入÷非流动资产非流动资产周转天数=365÷(销售收入÷非流动资产)非流动资产与收入比=非流动资产÷销售收入与行业平均水平相比进行分析6.总资产周转率总资产周转次数=销售收入÷总资产总资产周转天数=365÷(销售收入÷总资产)总资产与收入比=总资产÷销售收入与行业平均水平相比进行分析五、发展能力分析1.股东权益增长率=(本期股东权益增加额÷股东权益期初余额)×100% 对比企业连续多期的值,分析发展趋势2.资产增长率=(本期资产增加额÷资产期初余额)×100% 对比企业连续多期的值,分析发展趋势3.销售增长率=(本期营业收入增加额÷上期营业收入)×100% 对比企业连续多期的值,分析发展趋势4.净利润增长率=(本期净利润增加额÷上期净利润)×100% 对比企业连续多期的值,分析发展趋势5.营业利润增长率=(本期营业利润增加额÷上期营业利润)×100% 对比企业连续多期的值,分析发展趋势金融各类计算公式汇总1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

财务指标的计算公式财务指标是用来衡量和评估一个企业财务状况和业绩的重要工具,通过对财务指标的计算和分析,可以帮助企业和投资者做出更准确的决策。

下面是一些常见的财务指标的计算公式。

一、盈利能力指标1.毛利率:毛利率反映了企业在销售产品或提供服务过程中的成本控制能力和利润水平。

毛利率的计算公式为:毛利率=(销售收入-销售成本)/销售收入2.净利率:净利率是衡量企业净利润与销售收入之间关系的指标,是衡量盈利能力的重要指标。

净利率的计算公式为:净利率=净利润/销售收入3.资产收益率:资产收益率反映了企业利用资产创造利润的能力。

资产收益率的计算公式为:资产收益率=净利润/总资产4.股东权益收益率:股东权益收益率是衡量企业股东投资收益的指标,反映了企业创造股东价值的能力。

股东权益收益率的计算公式为:股东权益收益率=净利润/股东权益二、偿债能力指标1.有形净值比率:有形净值比率用于衡量企业有形资产对企业净债务的覆盖能力,是衡量企业偿债能力的重要指标。

有形净值比率的计算公式为:有形净值比率=有形净值/净债务2.产权比率:产权比率评估企业用产权者的资金支持企业经营活动的能力。

产权比率的计算公式为:产权比率=所有者权益/资产总额3.流动比率:流动比率用于衡量企业短期偿债能力,也称为偿债能力比率。

流动比率的计算公式为:流动比率=流动资产/流动负债4.速动比率:速动比率是一种相对流动比率更加严格的指标,排除了存货的影响,用来衡量企业在支付短期债务时的能力。

速动比率的计算公式为:速动比率=(流动资产-存货)/流动负债三、运营效率指标1.应收账款周转率:应收账款周转率是衡量企业应收账款收回速度的指标,反映了企业的资金周转效率。

应收账款周转率的计算公式为:应收账款周转率=销售收入/平均应收账款余额2.存货周转率:存货周转率是衡量企业存货比例的指标,反映了企业对存货的管理和销售能力。

存货周转率的计算公式为:存货周转率=销售成本/平均存货余额3.固定资产周转率:固定资产周转率是衡量企业有效利用固定资产进行经营活动的能力的指标。

上市公司主要财务指标计算公式随着经济的发展和金融市场的壮大,上市公司的财务指标成为投资者们关注的焦点。

了解和分析上市公司的财务指标可以帮助投资者更好地评估公司的经营状况和发展前景。

本文将介绍一些上市公司主要财务指标的计算公式,以帮助读者更好地理解和运用这些指标。

一、盈利能力指标1. 毛利率(Gross Profit Margin)毛利率反映了企业在销售商品或提供服务后,所剩下的毛利占销售收入的比例,是衡量企业盈利能力的重要指标。

计算公式:毛利率 = (销售收入 - 销售成本)/ 销售收入 × 100%2. 净利率(Net Profit Margin)净利率是指企业的净利润占销售收入的比例,能够反映企业在销售商品或提供服务后的实际盈利能力。

计算公式:净利率 = 净利润 / 销售收入 × 100%3. 资产收益率(Return on Assets,ROA)资产收益率反映了企业利用全部资产实现盈利的能力,是评估企业综合盈利能力的指标。

计算公式:资产收益率 = 净利润 / 总资产 × 100%二、偿债能力指标1. 流动比率(Current Ratio)流动比率用于衡量企业在短期债务到期时是否能够及时偿还,是一项评估企业偿债能力的重要指标。

计算公式:流动比率 = 流动资产 / 流动负债2. 速动比率(Quick Ratio)速动比率是流动比率的一种改进指标,它排除了存货对企业偿债能力的影响,更加客观地评估企业的偿债能力。

计算公式:速动比率 = (流动资产 - 存货)/ 流动负债3. 资产负债率(Debt to Assets Ratio)资产负债率是评估企业负债规模的指标,反映了企业负债占总资产的比例。

计算公式:资产负债率 = 总负债 / 总资产 × 100%三、经营能力指标1. 应收账款周转率(Accounts Receivable Turnover)应收账款周转率用于评估企业在一定时期内应收账款的回收能力,帮助投资者了解企业的经营效率。

财务指标计算公式大全不管你是自己做生意,还是帮着家里管管账,了解一些财务指标的计算公式那可是相当有用的。

今天就给你整理了一份常见财务指标计算公式的大全,咱一起来看看吧!一、盈利能力指标。

1. 毛利率。

计算公式:毛利率 = (营业收入 - 营业成本)÷营业收入× 100%举例说明:比如说你开了一家服装店,一个月卖衣服的收入是10000元(这就是营业收入),这些衣服的进货成本是6000元(这就是营业成本)。

那你的毛利率就是(10000 - 6000)÷ 10000 × 100% = 40%。

这意味着你每卖100块钱的衣服,能赚40块的毛利润,剩下的60块是用来支付其他费用的。

作用:毛利率能让你知道你的产品或者服务基本的盈利空间有多大。

如果毛利率太低,那可能就需要考虑是不是进货成本太高了,或者售价定低了。

2. 净利率。

计算公式:净利率 = 净利润÷营业收入× 100%举例说明:还是那家服装店,一个月扣除了所有的成本,包括房租、水电费、员工工资等等,最后净利润是2000元。

那净利率就是2000 ÷ 10000 × 100% = 20%。

也就是说,你每卖100块钱的衣服,最后真正能落到自己口袋里的是20块。

作用:净利率反映了企业最终的盈利能力,它考虑了所有的成本和费用。

净利率越高,说明企业的盈利能力越强。

二、偿债能力指标。

1. 流动比率。

计算公式:流动比率 = 流动资产÷流动负债。

举例说明:假设你开的服装店,手头有现金5000元,存货价值3000元(这些都是流动资产),而短期要还的债务,像欠供应商的货款是2000元(这就是流动负债)。

那流动比率就是(5000 + 3000)÷ 2000 = 4。

作用:流动比率衡量的是企业短期偿债能力。

一般来说,流动比率越高,说明企业短期偿债能力越强。

通常认为流动比率在2左右比较合适,像咱们这个例子里流动比率是4,就说明服装店短期偿债没什么压力。

财务指标分析计算公式一、财务指标分析的概述财务指标分析是通过对企业财务数据的计算和分析,以评估企业的财务状况、经营绩效和风险水平。

财务指标分析可以匡助企业管理层和投资者了解企业的盈利能力、偿债能力、运营能力和成长潜力,从而做出相应的经营决策和投资决策。

二、常用的财务指标及其计算公式1. 盈利能力指标(1) 净利润率 = 净利润 / 营业收入(2) 毛利率 = 毛利润 / 营业收入(3) 资产收益率 = 净利润 / 总资产2. 偿债能力指标(1) 流动比率 = 流动资产 / 流动负债(2) 速动比率 = (流动资产 - 存货) / 流动负债(3) 利息保障倍数 = (利润总额 + 利息费用) / 利息费用3. 运营能力指标(1) 应收账款周转率 = 营业收入 / 平均应收账款余额(2) 存货周转率 = 营业成本 / 平均存货余额(3) 总资产周转率 = 营业收入 / 平均总资产4. 成长能力指标(1) 销售增长率 = (本期销售额 - 上期销售额) / 上期销售额(2) 净利润增长率 = (本期净利润 - 上期净利润) / 上期净利润(3) 总资产增长率 = (本期总资产 - 上期总资产) / 上期总资产三、财务指标分析的应用1. 盈利能力指标分析盈利能力指标可以反映企业的盈利水平和盈利能力,匡助企业管理层评估企业的盈利能力是否稳定和增长潜力是否足够。

投资者可以通过盈利能力指标分析评估企业的盈利能力,从而做出投资决策。

2. 偿债能力指标分析偿债能力指标可以衡量企业偿债能力的强弱,匡助企业管理层评估企业的偿债风险和还债能力。

投资者可以通过偿债能力指标分析评估企业的偿债能力,从而判断企业的风险水平。

3. 运营能力指标分析运营能力指标可以反映企业的运营效率和资产利用效率,匡助企业管理层评估企业的运营状况和运营效果。

投资者可以通过运营能力指标分析评估企业的运营能力,从而判断企业的竞争力和发展潜力。

4. 成长能力指标分析成长能力指标可以衡量企业的成长速度和成长潜力,匡助企业管理层评估企业的发展前景和成长能力。

1、应收帐款周转率=营业收入/平均应收帐款余额

平均应收帐款余额=(应收帐款余额年初数+应收帐款余额年末数)/2

2、存货周转率:

是企业一定时期主营业务成本与平均存货余额的比率;

存货周转率(周转次数)=主营业务成本/平均存货余额

平均存货余额=(存货余额的年初数+存货余额的年末数)/2

3、流动资产周转率:

流动资产周转率(次)=主营业务收入/平均流动资产总额;

主营业务收入净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收入减去折扣与折让后的数额;

平均流动资产总额是指企业流动资产总额的年初数与年末数的平均值。

数值取自企业《资产负债表》;

平均流动资产总额=(流动资产年初数+流动资产年末数)。

注:流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。

4、固定资产周转率:

它是企业一定时期营业收入与平均固定资产净值的比值,是衡量固定资产利用效率的一项指标。

固定资产周转率(周转次数)=营业收入/平均固定资产净值

平均固定资产净值=(固定资产净值年初数+固定资产净值年末数)÷2 与固定资产有关的价值指标有固定资产原价、固定资产净值和固定资产净额等。

净值为固定资产原价扣除已计提的累计折旧后的金额。

净额则是固定资产原价扣除已计提的累计折旧以及已计提的减值准备后的余额。

5、总资产周转率(次)=营业收入净额/平均资产总额

总资产周转率=销售收入/总资产

总资产周转天数=360÷总资产周转率(次)

公式中:营业收入净额是减去销售折扣及折让等后的净额。

平均资产总额是指企业资产总额年初数与年末数的平均值。

数值取自《资产负债表》

平均资产总额=(资产总额年初数+资产总额年末数)/2

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

周转率越大,说明总资产周转越快,反映出销售能力越强。

企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。

销售能力越强,资产利用效率越高。

6、可持续增长率=(销售净利率×总资产周转率×留存收益率×权益乘数)/(1-销售净利率×总资产周转率×留存收益率×权益乘数)。