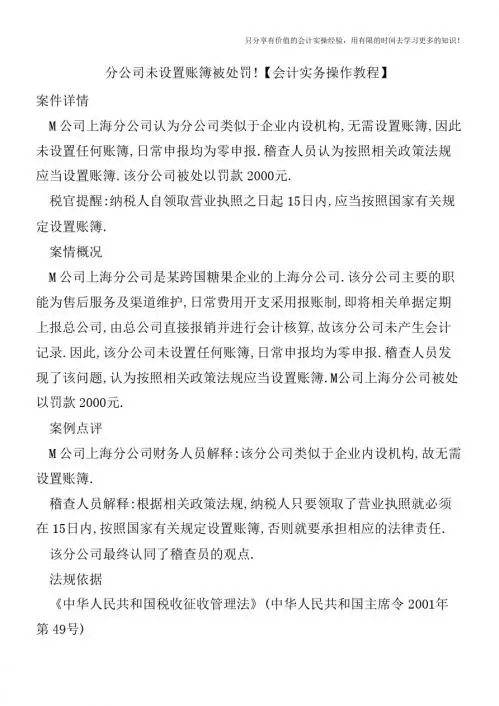

分公司未设置账簿被处罚!【会计实务操作教程】

- 格式:pptx

- 大小:110.72 KB

- 文档页数:3

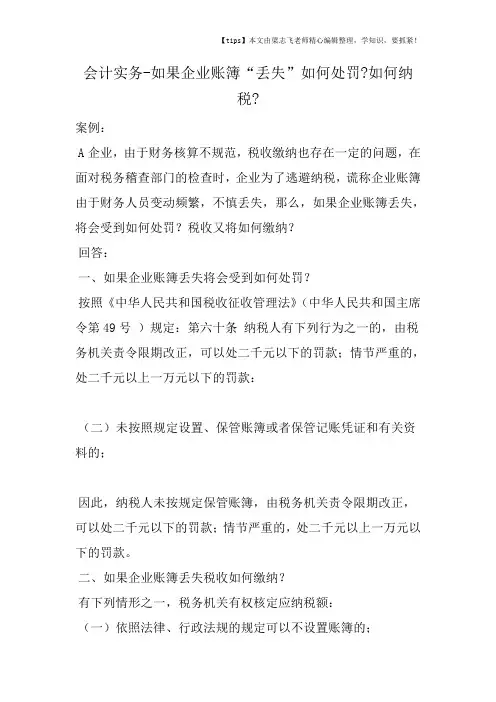

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!会计实务-如果企业账簿“丢失”如何处罚?如何纳

税?

案例:

A企业,由于财务核算不规范,税收缴纳也存在一定的问题,在面对税务稽查部门的检查时,企业为了逃避纳税,谎称企业账簿由于财务人员变动频繁,不慎丢失,那么,如果企业账簿丢失,将会受到如何处罚?税收又将如何缴纳?

回答:

一、如果企业账簿丢失将会受到如何处罚?

按照《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)规定:第六十条纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(二)未按照规定设置、保管账簿或者保管记账凭证和有关资料的;

因此,纳税人未按规定保管账簿,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。

二、如果企业账簿丢失税收如何缴纳?

有下列情形之一,税务机关有权核定应纳税额:

(一)依照法律、行政法规的规定可以不设置账簿的;。

【账簿登记】第四节明细分类账的登记第四节明细分类账的登记 一、三栏式明细分类账的登记三栏式明细分类账适用于只进行金额核算的明细账户,一般根据记账凭证逐笔登记。

三栏式账页中一般设有日期、凭证字号、摘要、借方、贷方和余额栏,登记时根据记账凭证依次填入各栏目内容,并结记余额。

二、数量金额式明细账的登记数量金额式账簿用于既要进行金额核算,又要进行数量核算的各项财产物资的明细分类账,如原材料、库存商品的明细分类账。

数量金额式明细账一般采用简化的账簿登记流程,根据原材料、库存商品等存货的收入、发出原始凭证直接逐笔填列。

三、多栏式明细分类账的登记1.应交增值税明细分类账的登记应交增值税的明细分类账一般应根据记账凭证逐笔登记,并按以下步骤登记金额栏: (1)按记账凭证中应交增值税的方向和明细科目记入账簿的相应专栏。

(2)结计本行记入借方或贷方各专栏的金额合计数,记入借方或贷方的合计栏。

(3)结计出余额填入余额栏,同时在借或贷栏内标明余额的借贷方向。

2.生产成本明细账的登记生产成本明细分类账一般应根据记账凭证登记。

月末,计算并结转完工产品成本,登记时用红字在各成本构成项目栏中登记应结转出的金额。

3.普通多栏账的登记 (1)设置借方或贷方专栏 ① 登记方向与栏目设置方向相反时,用红字记入。

② 起始栏应设为合计栏,用以登记本行各栏合计数。

登记时一方面要记入具体的项目专栏,另一方面计算本行记入各专栏金额合计数,记入合计栏。

(2)在设置借方、贷方、余额栏基础上,再设专栏对当前余额构成项目进行分析。

登记时先按三栏式账簿的登记方法登记账页中借、贷、余栏目,再在相应专栏中反映当前余额的构成情况。

【账簿登记】第三节日记账的登记 【账簿登记】第五节总分类账的登记 【我要纠错】责任编辑:佳佳。