第二章建设工程定额原理

- 格式:pptx

- 大小:500.17 KB

- 文档页数:75

第二章建筑安装工程费用2.1 我国现行建筑安装工程费用构成建筑安装工程费用即建筑安装工程造价,是指在建筑安装施工过程中直接发生的费用和施工企业在组织管理施工中间接地为工程支出的费用,以及按国家规定施工企业应获得的利润和应缴纳税金的总和。

根据建设部颁布的《建筑安装工程费用项目组成》(建标[2003]206号)(2004年1月1日施行)文件规定,我国建筑安装工程费用包括直接费、间接费、利润和税金四大部分。

见教材P10。

2.2 建筑安装工程费用具体内容2.2.1 直接费直接费就是直接转移或凝结于工程产品中的活劳动与物化劳动的总量。

直接工程费直接费措施费1)直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费,施工机械使用费。

2)措施费是指发生在该工程施工前和施工过程中非工程实体项目的费用。

2.2.2 间接费间接费是间接用于工程的费用,包括规费和企业管理费。

间接费的计算是按相应的计取基础乘以间接费费率确定的。

2.2.3 利润利润是指施工企业完成所承包工程所获得的盈利,它是按相应的计取基础乘以利润率确定的。

2.2.4 税金是指国家税法规定的应计入建筑安装工程造价内的营业税、城市维护建设税及教育费附加。

2.3 定额计价的基本程序与步骤定额计价程序表这种工程造价的费用计算方式称为定额计价方法,传统称为“施工图预算”。

定额计价方法的计价步骤即依次计算直接费、间接费、利润、税金的总和。

单位工程造价=直接费+间接费+利润+税金上表中两类不同计价“基数”,前者是以“建筑工程”为计价对象,后者则是以“设备安装工程”为计价对象;前者是以直接费为计价“基数”,后者则是以直接费中的“人工费”为计价“基数”。

此种计算方式的预算编制程序是:首先计算构成工程造价的直接费,然后以直接费为基数分别再乘以施工管理费率、规费费率计算其间接费,求得不含税的工程造价,再乘以税金费率最终得到含税的工程造价即最终的单位工程造价。

建设工程定额原理

建设工程定额原理是指根据施工项目的技术要求、设计规定和工程施工方法,通过计算、统计和分析等手段,综合考虑工程材料、人工和机具等各项因素,将工程施工活动划分为一定的工序、工种或工艺流程,并对每个工序、工种或工艺流程确定相应的工程量和工时定额。

定额的编制是基于工程施工过程中的工程量和工时等基本单位,并依据工作内容的不同性质和要求进行具体划分。

通过编制定额,可以达到以下几个目的:

1. 标准化:定额可以将施工工序、工种或工艺流程划分为标准化的单位,按照统一的规范和标准进行计算和定额编制,提高了施工的规范性和一致性。

2. 经济性:定额通过准确计算工程量和工时,可以帮助合理安排施工资源和劳动力,从而实现工程施工的经济效益。

3. 量化管理:定额可以对施工工序、工种或工艺流程的执行情况进行量化管理,通过对定额的执行情况进行监测和分析,可以评估施工进度和工作质量,及时发现和解决问题。

定额的编制需要考虑很多因素,如工程的特点、技术要求、地理环境等,所以定额的编制需要专业的技术人员根据实际情况进行科学的论证和计算。

定额编制的过程中,需要考虑工程的各个方面,包括工程的材料消耗、施工人员的劳动力消耗以及机械设备的利用率等。

通过合理编制定额,可以为工程的施工

管理提供可靠的依据,提高工程的施工质量和效率。

总之,建设工程定额原理是建设工程管理中重要的理论基础,通过科学编制定额,可以实现施工过程的规范化、经济化和量化管理,对于提高工程施工质量和效率具有重要的意义。

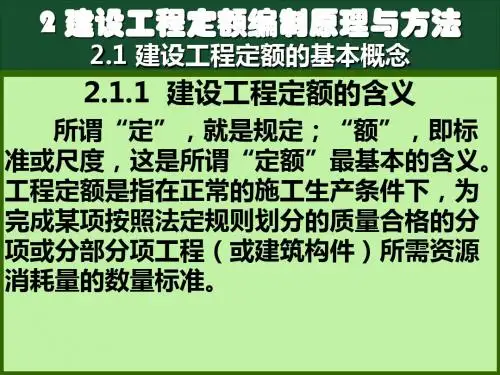

建筑工程定额原理2.1 工程定额工程定额是指在正常施工条件下完成规定计量单位的合格建筑安装工程所消耗的人工、材料、施工机具台班、工期天数及相关费率等的数量标准。

工程定额是一个综合概念,是建设工程造价计价和管理中各类定额的总称,包括许多种类的定额,可以按照不同的原则和方法对它进行分类。

1.按定额反映的生产要素消耗内容分类可以把工程定额划分为劳动消耗定额、材料消耗定额和机具消耗定额三种(1)劳动消耗定额。

劳动消耗定额简称劳动定额(也称为人工定额),是在正常的施工技术和组织条件下,完成规定计量单位合格的建筑安装产品所消耗的人工工日的数量标准。

劳动定额的主要表现形式是时间定额,但同时也表现为产量定额。

时间定额与产量定额互为倒数.(2)材料消耗定额。

材料消耗定额简称材料定额,是指在正常的施工技术和组织条件下,完成规定计量单位合格的建筑安装产品所消耗的原材料、成品、半成品、构配件、燃料以及水、电等动力资源的数量标准。

(3)机具消耗定额。

机具消耗定额由机械消耗定额与仪器仪表消耗定额组成,机械消耗定额是以一台机械一个工作班为计量单位,所以又称为机械台班定额;机械消耗定额是指在正常的施工技术和组织条件下,完成规定计量单位合格的建筑安装产品所消耗的施工机械台班的数量标准。

机械消耗定额的主要表现形式是机械时间定额,同时也以产量定额表现。

施工仪器仪表消耗定额的表现形式与机械消耗定额类似。

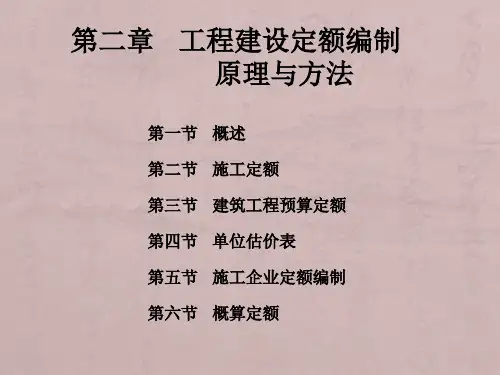

2.按定额的编制程序和用途分类可以把工程定额分为施工定额、预算定额、概算定额、概算指标、投资估算指标等,见表2.1。

表2.1 各种定额间关系的比较(1)施工定额。

施工定额是完成一定计量单位的某一施工过程或基本工序所需消耗的人工、材料和施工机具台班数量标准。

施工定额是施工企业(建筑安装企业)组织生产和加强管理在企业内部使用的一种定额,属于企业定额的性质;施工定额是以某一施工过程或基本工序作为研究对象,表示生产产品数量与生产要素消耗综合关系编制的定额。