中国历年各项税收额

- 格式:xls

- 大小:23.00 KB

- 文档页数:4

1950-2021年中国历年财政收入一览表财政部2021年2月14日发布的数据显示:2020年全国税收总收入完成亿元,比上年增加亿元,同比增加%。

财政部有关负责人表示,2020年税收增加的要紧特点:一是税收总收入平稳增加。

全国税收总收入增加与上年增速大体持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增加。

国内增值税、营业税同比别离增加%、%,与上年增速持平;企业所得税增加%,比上年增速加速个百分点。

另外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购买税同比别离增加%和%,比上年增速别离回落和个百分点。

房地产营业税和契税同比别离增加%和%,比上年增速别离回落和30个百分点。

分税种看,2020年国内增值税实现收入亿元,同比增加%,占税收总收入的比重为27%;国内消费税实现收入亿元,同比增加%,比上年增速回落个百分点,占税收总收入的比重为%;营业税实现收入亿元,同比增加%,比上年增速回落个百分点,占税收总收入的比重为%;企业所得税实现收入亿元,同比增加%,比上年增速加速个百分点,占税收总收入的比重为%。

2020年个人所得税实现收入亿元,同比增加%。

占税收总收入的比重为%。

财政部表示,个人所得税收入实现快速增加的要紧缘故:一是随着资本市场和艺术品市场进展,个人股权转让和拍卖收入大幅增加,带动居民财产转让所得税快速增加。

二是居民收入持续增加,带动工资薪金、个体工商户生产经营所得税较快增加。

三是税务机关增强了对高收入者及股权转让个人所得税的征管,保证了相关个人所得税税款的及时足额入库。

2020年房产税实现收入亿元,同比增加%。

财政部称,房产税收入快速增加的缘故:一是办公楼和商业营业用房的保有量一直维持快速增加;二是衡宇租赁价钱上升。

2020年资源税实现收入亿元,同比增加%,比上年增速加速个百分点。

资源税收入占税收总收入比重为%。

财政部发布消息:2020年1-12月,全国财政收入103740亿元,比上年增加20639亿元,增加%。

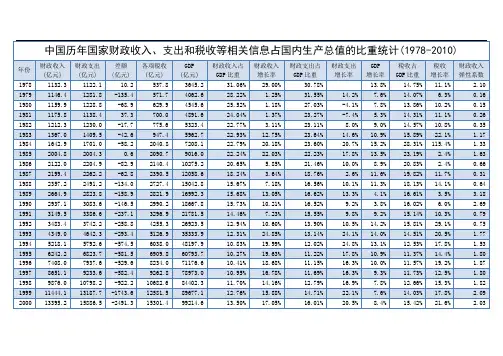

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.03 2001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.952006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11 2011 103740 108930 89720.31 471564 9.20%2012 117210 125712 -8502 110740 519322 23%7.8%2013 -1.2万图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重附加公文一篇,不需要的朋友可以下载后编辑删除,谢谢(关于进一步加快精准扶贫工作意)为认真贯彻落实省委、市委扶贫工作文件精神,根据《关于扎实推进扶贫攻坚工作的实施意见》和《关于进一步加快精准扶贫工作的意见》文件精神,结合我乡实际情况,经乡党委、政府研究确定,特提出如下意见:一、工作目标总体目标:“立下愚公志,打好攻坚战”,从今年起决战三年,实现全乡基本消除农村绝对贫困现象,实现有劳动能力的扶贫对象全面脱贫、无劳动能力的扶贫对象全面保障,不让一个贫困群众在全面建成小康社会进程中掉队。

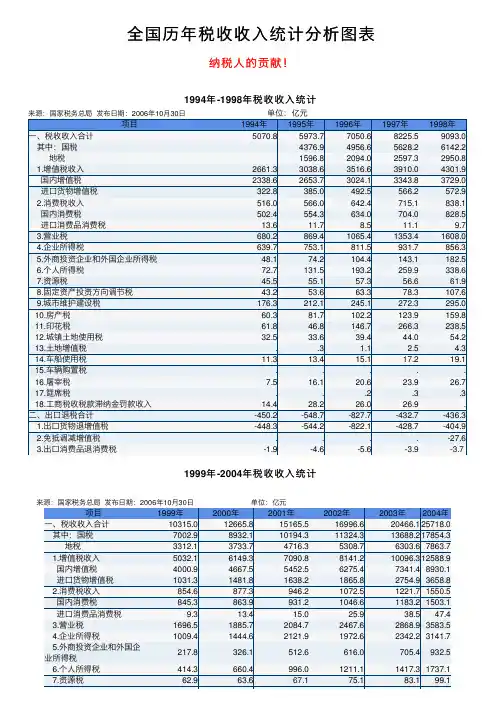

全国历年税收收⼊统计分析图表纳税⼈的贡献!1994年-1998年税收收⼊统计来源:国家税务总局发布⽇期:2006年10⽉30⽇单位:亿元项⽬1994年1995年1996年1997年1998年⼀、税收收⼊合计5070.85973.77050.68225.59093.0其中:国税4376.94956.65628.26142.2地税1596.82094.02597.32950.8 1.增值税收⼊2661.33038.63516.63910.04301.9国内增值税2338.62653.73024.13343.83729.0进⼝货物增值税322.8385.0492.5566.2572.9 2.消费税收⼊516.0566.0642.4715.1838.1国内消费税502.4554.3634.0704.0828.5进⼝消费品消费税13.611.78.511.19.73.营业税680.2869.41065.41353.41608.04.企业所得税639.7753.1811.5931.7856.35.外商投资企业和外国企业所得税48.174.2104.4143.1182.56.个⼈所得税72.7131.5193.2259.9338.67.资源税45.555.157.356.661.98.固定资产投资⽅向调节税43.253.663.378.3107.69.城市维护建设税176.3212.1245.1272.3295.010.房产税60.381.7102.2123.9159.811.印花税61.846.8146.7266.3238.512.城镇⼟地使⽤税32.533.639.444.054.213.⼟地增值税..3 1.1 2.5 4.314.车船使⽤税11.313.415.117.219.115.车辆购置税.....16.屠宰税7.516.120.623.926.717.筵席税...2.3.318.⼯商税收税款滞纳⾦罚款收⼊14.428.226.026.9.⼆、出⼝退税合计-450.2-548.7-827.7-432.7-436.31.出⼝货物退增值税-448.3-544.2-822.1-428.7-404.92.免抵调减增值税....-27.63.出⼝消费品退消费税-1.9-4.6-5.6-3.9-3.71999年-2004年税收收⼊统计来源:国家税务总局发布⽇期:2006年10⽉30⽇单位:亿元项⽬1999年2000年2001年2002年2003年2004年⼀、税收收⼊合计10315.012665.815165.516996.620466.125718.0其中:国税7002.98932.110194.311324.313688.217854.3地税3312.13733.74716.35308.76303.67863.71.增值税收⼊5032.16149.37090.88141.210096.312588.9国内增值税4000.94667.55452.56275.47341.48930.1进⼝货物增值税1031.31481.81638.21865.82754.93658.82.消费税收⼊854.6877.3946.21072.51221.71550.5国内消费税845.3863.9931.21046.61183.21503.1进⼝消费品消费税9.313.415.025.938.547.43.营业税1696.51885.72084.72467.62868.93583.54.企业所得税1009.41444.62121.91972.62342.23141.75.外商投资企业和外国企217.8326.1512.6616.0705.4932.5业所得税6.个⼈所得税414.3660.4996.01211.11417.31737.17.资源税62.963.667.175.183.199.18.固定资产投资⽅向调节130.546.115.68.0 4.8 3.4税9.城市维护建设税315.3352.1384.4470.9550.0674.010.房产税183.5209.6228.6282.4323.9366.311.印花税282.3521.9337.0179.4215.0290.212.城镇⼟地使⽤税59.164.966.276.891.6106.213.⼟地增值税 6.88.410.320.537.375.114.车船使⽤税20.923.424.628.932.235.615.车辆购置税..254.8363.5474.3533.916.屠宰税28.631.824.79.9 2.317.筵席税.4.4.1..18.⼯商税收税款滞纳⾦.....罚款收⼊⼆、出⼝退税合计-627.1-810.0-1071.5-1259.4-2039.0-2195.91.出⼝货物退增值税-578.9-735.4-929.6-738.2-1419.0-1439.82.免抵调减增值税-41.8-67.0-134.6-514.5-609.1-745.03.出⼝消费品退消费税-6.4-7.6-7.3-6.6-10.9-11.1注:2004年为税收快报数,以前年度为决算数。

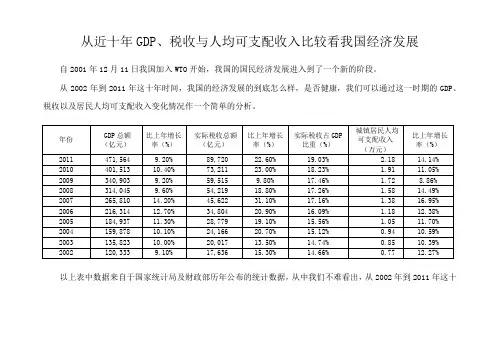

从近十年GDP、税收与人均可支配收入比较看我国经济发展自2001年12月11日我国加入WTO开始,我国的国民经济发展进入到了一个新的阶段。

从2002年到2011年这十年时间,我国的经济发展的到底怎么样,是否健康,我们可以通过这一时期的GDP、税收以及居民人均可支配收入变化情况作一个简单的分析。

以上表中数据来自于国家统计局及财政部历年公布的统计数据,从中我们不难看出,从2002年到2011年这十年间,我国的国内生产总值持续保持增长,增长速度6年达到百分之十以上,而且于2010年我国经济总量超过日本成为全球第二大经济体,这充分说明我国的经济发展是向上的。

另外随着我国经济总量的持续增长,以税收为主要成分的财政收入也高速增长。

从表中可以看出,十年间我国的实际税收收入(税收总收入减除退税部分)的增长速度明显高于GDP增长速度,而且税收占GDP的比重持续加大。

这说明我国的税负逐渐变得沉重,不断的侵蚀企业的利润空间。

十年间,城镇居民的可支配收入也保持着增长态势,但从统计数据总可以看出增值速度明显低于税收增长速度,可见劳动人民在参与国民经济成果的分配中处于劣势。

从拉动国民经济增长的“三驾马车”逐条来看,随着中国正在逐渐失去大量廉价劳动力,人力成本的不断增长使得没有较大附加值的廉价商品的贸易出口不断萎缩;长期过度依赖固定资产投资拉动经济高速增长的发展模式现在也已经到了泡沫膨胀的时期;长久以来扩大内需只在一定程度内得到施展,大多只停留在中央政府的口号中,并未能够在地方政府有所响应,所带来的经济刺激效果自然也是有限。

伴随着不断增长的各种成本及其他各种困难,众多企业都陆续出现了发展滞涨,甚至亏损的现象。

沿海地区出现大批的中小企业、私营企业倒闭,说明我国现阶段的经济发展并不健康。

因此,只有理性认识我国现在的经济发展现状,才能真正对症下药,才能真正做到可持续、健康的发展。

而增加居民的可支配收入,引导居民合理消费,严厉打击各种投机炒作正在成为解决当前经济增长缓慢首要问题的共识。

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.032001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.95 2006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

中国历年财政收入一览表(1950中国历年财政收入一览表(1950—2011年)财政部2012年2月14日发布的数据显示:2011年全国税收总收入完成89720.31亿元,比上年增加16509.52亿元,同比增长22.6%。

财政部有关负责人表示,2011年税收增长的主要特点:一是税收总收入平稳增长。

全国税收总收入增长与上年增速基本持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增长。

国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。

此外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。

房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

分税种看,2011年国内增值税实现收入24266.64亿元,同比增长15.0%,占税收总收入的比重为27%;国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点,占税收总收入的比重为7.7%;营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点,占税收总收入的比重为15.2%;企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点,占税收总收入的比重为18.7%。

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。

占税收总收入的比重为6.7%。

财政部表示,个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。

二是居民收入持续增长,带动工资薪金、个体工商户生产经营所得税较快增长。

三是税务机关加强了对高收入者及股权转让个人所得税的征管,保证了相关个人所得税税款的及时足额入库。

中国历年国民总收入分析及相关数据中国是世界上人口最多的国家之一,也是全球第二大经济体。

随着中国的经济不断发展,国民总收入也呈现迅速增长的趋势。

本文将对中国历年国民总收入进行分析,并提供相关数据支持。

一、1980年代的国民总收入中国的国民总收入增长可以追溯到20世纪80年代改革开放政策的实施。

在当时,中国经济起步较晚,国民总收入相对较低。

然而,通过引进外商投资、开放市场以及推动内部市场改革,中国取得了快速的经济增长,国民总收入有了显著提高。

二、1990年代的国民总收入进入1990年代,中国的国民总收入继续保持快速增长的态势。

这得益于中国在国际市场上的竞争力不断提升,出口业务大幅增加,为国家带来了大量外汇储备。

此外,内需市场的发展也对国民总收入的增长起到了积极作用。

三、21世纪初的国民总收入进入21世纪初,中国经济发展进入了一个新的阶段。

国民总收入的增长速度在这一时期加快,与此同时,经济结构也发生了显著变化。

传统的农业和制造业逐渐转变为服务业和高新技术产业的主导地位,这为国民总收入的增长提供了更多的动力。

四、近年来的国民总收入近年来,中国的国民总收入继续稳步增长。

根据国家统计局的数据,2019年中国的国民总收入超过了100万亿元人民币。

这是中国经济持续快速发展的结果,也反映出中国人民生活水平的显著提高。

五、与国内生产总值的关系国民总收入是衡量国家整体经济状况的一个重要指标,而国内生产总值(GDP)则是衡量经济总量的指标。

国民总收入与国内生产总值之间存在一定的关联性。

一般来说,国民总收入包括GDP、财富收入、福利收入和国际收支等各个方面。

因此,当GDP增长时,国民总收入也有望增加。

六、国民总收入的影响因素国民总收入的增长受到多个因素的影响。

首先,经济增长率是影响国民总收入的关键因素。

其次,消费水平和消费结构也会对国民总收入产生重要影响。

此外,政府的经济政策、劳动力市场状况以及国际贸易环境等因素也会对国民总收入起到重要作用。

19502015年中国历年财政收入一览表1950—2015年中国历年财政收入一览表2015年全国财政收入和财政支出各项数据一览财政部发布2015年财政收支情况:2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

2015年1-12月累计,全国一般公共预算支出175768亿元,比上年增长15.8%,同口径增长13.17%。

支出比收入多23551亿元。

(2014年,全国财政收入逾14万亿元)一、全国一般公共预算收支情况(一)一般公共预算收入情况2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

其中,中央一般公共预算收入69234亿元,增长7.4%,同口径增长7%;地方本级一般公共预算收入82983亿元,增长9.4%,同口径增长4.8%。

全国一般公共预算收入中的税收收入124892亿元,同比增长4.8%;非税收入27325亿元,增长28.9%,同口径增长10.6%。

主要收入项目情况如下:1.国内增值税31109亿元,同比增长0.8%,剔除营改增转移收入影响后下降0.5%。

主要受工业生产增速放缓(全年规模以上工业增加值增长6.1%,同比回落2.2个百分点)、工业生产者出厂价格持续大幅下降(全年PPI下降5.2%)以及前期扩大营改增范围减税力度加大等因素影响。

2.国内消费税10542亿元,同比增长18.4%。

主要是提高成品油、卷烟消费税增收效应体现。

3.营业税19313亿元,同比增长8.6%,剔除营改增收入转移影响后增长9.3%。

分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%,主要是部分地区商品房销售回暖带动;建筑业营业税5136亿元,增长7.2%。

4.企业所得税27125亿元,同比增长10.1%,剔除今年及上年企业所得税退税因素后增长4.5%。

分行业看,金融业企业所得税8572亿元,增长13.9%;房地产企业所得税2871亿元,下降3%;工业企业所得税7425亿元,下降5.3%,主要受工业企业利润下降(全年下降2.3%)的影响。

2010-2020全国财政支出分析一、全国一般公共预算收支情况(一)一般公共预算收入情况2020年,全国一般公共预算收入182895亿元,同比下降3.9%。

其中,中央一般公共预算收入82771亿元,同比下降7.3%;地方一般公共预算本级收入100124亿元,同比下降0.9%.全国税收收入154310亿元,同比下降2.3%;非税收入28585亿元,同比下降11.7%。

主要税收收入项目情况如下:1、国内增值税56791亿元,同比下降8.9%。

2、国内消费税12028亿元,同比下降4.3%。

3、企业所得税36424亿元,同比下降2.4%。

4、个人所得税11568亿元,同比增长11.4%。

5、进口货物增值税、消费税14535亿元,同比下降8.1%.关税2564亿元,同比下降11.2%。

6、出口退税13629亿元,加上动用以前年度结转资金安排的920亿元,全年实际办理出口退税14549亿元。

7、城市维护建设税4608亿元,同比下降4.4%。

8、车辆购置税3531亿元,同比增长0.9%。

9、印花税3087亿元,同比增长25.4%.其中,证券交易印花税1774亿元,同比增长44.3%。

10、资源税1755亿元,同比下降3.7%。

11、土地和房地产相关税收中,契税7061亿元,同比增长13.7%;土地增值税6468亿元,同比增长0.1%;房产税2842亿元,同比下降4.9%;耕地占用税1258亿元,同比下降9.5%;城镇土地使用税2058亿元,同比下降6.2%.12、环境保护税207亿元,同比下降6.4%。

13、车船税、船舶吨税、烟叶税等其他各项税收收入合计1153亿元,同比增长2.8%。

(二)一般公共预算支出情况2020年,全国一般公共预算支出245588亿元,同比增长2.8%.其中,中央一般公共预算本级支出35096亿元,同比下降0.1%;地方一般公共预算支出210492亿元,同比增长3.3%。

主要支出科目情况如下:1、教育支出36337亿元,同比增长4.4%。

年中国历年财政收入一览表————————————————————————————————作者:————————————————————————————————日期:1950-2013年中国历年财政收入一览表财政部2012年2月14日发布的数据显示:2011年全国税收总收入完成89720.31亿元,比上年增加16509.52亿元,同比增长22.6%。

财政部有关负责人表示,2011年税收增长的主要特点:一是税收总收入平稳增长。

全国税收总收入增长与上年增速基本持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增长。

国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。

此外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。

房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

分税种看,2011年国内增值税实现收入24266.64亿元,同比增长15.0%,占税收总收入的比重为27%;国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点,占税收总收入的比重为7.7%;营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点,占税收总收入的比重为15.2%;企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点,占税收总收入的比重为18.7%。

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。

占税收总收入的比重为6.7%。

财政部表示,个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。

中国历年国民总收入(国民生产总值)增长情况大致可把60年来中国经济的发展分为五个时期:①1949-1956年:基本完成社会主义改造,国民经济顺利恢复和发展;②1957-1966 年:开始全国社会主义建设,国民经济曲折前进;③1966-1976 年:“文化大革命”使国民经济遭受巨大损失,但仍取得进展;④1977-1992年:有计划的社会主义商品经济,中共十一届三中全会以来国民经济稳步、迅速而健康发展;⑤1993年至今,社会主义市场经济时期,国民经济进入一个新的快速发展,国家经济实力显著增强,经济总量即将跃居世界第二位。

1949-1952年,是三年经济恢复时期。

1949年比过去最好年份,工业总产值下降50%,农业总产值下降20%,原煤下降48%,原油下降62%,钢下降83%,电力下降28%,棉布下降32%,粮食下降24.5%,棉花下降48%。

1949年农业总产值为326亿元,1952 年达到461亿元,高于解放前最高年份的1936年(408亿元);1949年工业总产值为140亿元,1952年达到349亿元,超过了解放前最高年份的1936年(281亿元)。

1952年,中国工农业总产值为810亿元,比1949年增长77.5%,比解放前最高水平的1936年增长20%,在三年中年平均增长率为21.1%。

1952年现代工业在中国工农业总产值中的比重仅为26.6%,重工业在工业总产值中的比重只有35.5%。

1952年中国许多重要工业产品的人均产量,不仅远远落后于工业发达国家,而且也落后于印度,如钢产量中国为2.37公斤,印度为4公斤(为1950年数字,下同),美国为538.3公斤;发电量中国为2.76度,印度为10.9度,美国为2949度。

因此,为了改变中国工业基础,特别是重工业基础极其薄弱的状况,第一个五年计划极重要的基本任务之一是集中主要力量发展重工业。

与此相适应,在投资方面也突出了重工业。

计划规定,五年中用于基本建设的投资总额是427.4亿元,其中工业投资为248.5亿元,占58.2%,在工业投资中重工业又占88.8%。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

中国历年财政支出一览表中国的财政支出是指国家在特定时间内用于各项开支的资金,主要涵盖了政府运营、公共服务、社会保障、经济建设、国防军事等方面。

这是一个反映国家财政状况以及政府政策方向的重要指标,对了解国家发展、民生改善以及经济转型具有重要意义。

下面是中国历年财政支出的一览表:年份财政支出(亿元)1980 57.361985 292.231990 827.941995 3022.862000 5045.502005 6817.502010 9990.702015 19080.202020 31030.50从上述数据可以看出,中国的财政支出在过去数十年间呈现了显著的增长趋势。

在1980年代初,由于中国经济改革的初期阶段,财政支出规模还相对较小,只有57.36亿元。

随着改革开放的深入,中国经济逐渐发展壮大,财政支出也日益增加。

到了1990年代,中国的财政支出超过800亿元,这一时期国家开始加大对基础设施建设和社会事业的投入,以满足日益增长的人民群众对生活质量的需求。

到了1995年,财政支出已经超过了3000亿元,标志着国家进入了一个快速发展的阶段。

进入21世纪后,中国的财政支出规模得到了更加迅猛的增长。

在2000年,财政支出已经超过5000亿元,到了2010年更是接近1万亿元。

国家对教育、医疗、文化、环保等民生领域的投入逐年增加,为社会保障体系的建设做出了巨大努力。

到了2015年,中国的财政支出已经超过了1.9万亿元,接近2万亿元。

这一时期是中国经济发展进入新常态的阶段,财政支出的增长主要用于推动经济结构调整、培育新的增长动能以及改善民生。

2020年,随着新冠疫情的冲击以及经济大环境发生变化,财政支出规模进一步扩大,达到了3.1万亿元。

总体来说,中国的财政支出在过去几十年间呈现了持续增长的趋势。

这一反映了中国经济的不断发展壮大、民生改善的重要指标,也展示了中国政府对于经济发展和社会稳定的高度重视。

正是通过持续增加财政支出,中国不断完善基础设施、加强社会保障、改善民生状况,为人民群众创造更好的发展条件和生活环境。

中国历朝历代之税赋中国的土地上物产丰富,人民勤劳,历朝历代有着不同的执政特点。

税赋的制度也不断演进,适应着经济和科技的发展。

历朝历代的税赋大体可以看作以征收土地之产物及人民之劳力为主,前者谓之“田租”、“田赋”等,后者称为“赋役”,又称“力役”、“摇役”。

我们来看一看历史上主要的税赋特点,了解一下历朝历代的生产和税负。

秦朝的税赋--66%的重税秦代以“田赋”、“口赋”、“盐铁税”等項目,作为国内税收的主要来源。

自商鞅变法,秦从国家法律层面废除井田制,承认土地私有制并可自由买卖,鼓励开垦荒地,并不分贵贱,按军功赏给房屋和土地,国家依法对土地征收赋税。

《汉书·食货志上》载:“收泰半之赋。

”注释为:“泰半,三分取其二。

” 也就是说田赋的税率是66%。

除此之外还有口赋和徭役。

汉朝的税赋--“轻徭薄赋”的田赋,但沉重的人头税汉朝人民主要的赋税有田租和口赋,汉朝田赋轻而人头税重。

提起“轻徭薄赋”首推汉朝的田赋。

汉朝立国初年,汉高祖定下“休养生息”政策之后的数百年间,汉朝税额规定的征收数目就只有“十五税一”,而且在政策实际执行中有时百姓只要缴纳一半即可,即“三十税一”。

遇上税收优惠的时期,更是免田赋。

但是,汉朝的人头税却是很重的。

汉朝人头税分为两种,一种是“口赋”,即对未成年人征收的人头税,又称儿童人口税;另一种是“算赋”,就是对成年人征收的人头税。

口赋,“民年七岁至十四出口赋钱,人二十三。

二十钱以食天子,其三钱者,武帝加口钱以补车骑马。

”七岁到十四岁的儿童,每人每年二十三钱。

算赋,“民年十五以上至五十六出赋钱,为置库兵车马。

”凡年龄15岁到56岁的成年男女每年缴纳一算,即120钱。

惠帝期间,这算赋还成为了人口政策工具。

“惠帝六年,女子十五以上至三十不嫁,五算。

”也就是说女子到了十五岁还没有出嫁成家的,人口税就要交常人的五倍。

唐朝的税赋--从“租庸调制”和“均田制”到两税法《高祖纪》记载租庸调制按人头规定了纳税额:每个成年男丁分配田地一顷,每年向国家纳粟2石,称作'租';纳绢2匹、绫2丈、棉3两,不产棉地区纳布2丈5尺、麻3斤,称作'调';每丁每年服徭役20日,不愿服役者可纳绢或布等实物替代,称为'庸'。