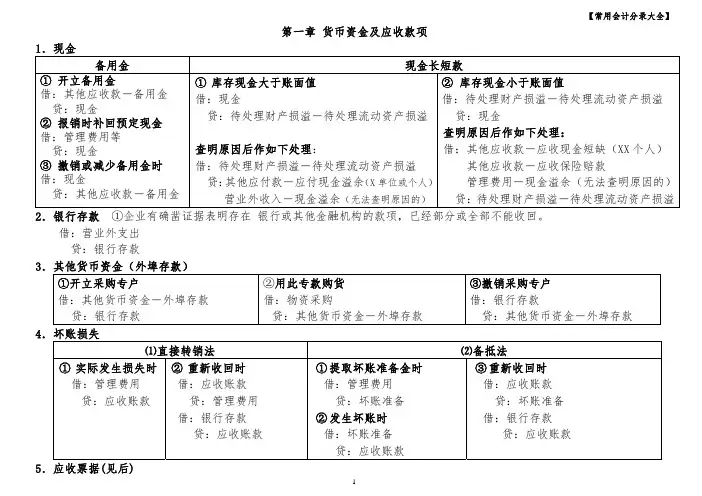

常用会计分录大全(最新整理)

- 格式:pdf

- 大小:265.63 KB

- 文档页数:35

会计分录大全总结

会计分录是会计语言表达出会计事项的记载方式。它由会计科目(借贷两侧)和金额(借贷两侧)组成,它充分表达了会计事项,是正确和完整记载会计事项的重要手段,具有重要的管理意义。

一、原始分录

原始分录是会计核算记录的第一步,是直接把实际的财务活动经过计量记录在会计簿上,形成的原始信息。原始分录是会计凭证的基础,会计核算的起点。

二、转账分录

转账分录是将一个科目的金额转移到另一个科目的分录,例如,从现金科目转入应收账款科目,或从短期借款科目转入应付账款科目。这种分录无需经过审核及核对,它只能保证财务资产和负债的同金额完整转移,就可以确保原始分录的准确性。

三、汇总分录

汇总分录是将多个小分录合成大分录的过程,以便统一地来计算科目的金额。汇总分录把同种科目的多条记录统一整理为一条记录,比如汇总各部门的销售成本,统一结算货币转换损益,等等。

四、日记账分录

日记账分录把科目顺序按借贷分别排列,把两个借贷方向上的分录完整记录起来,格式如下:日期 科目 借方 对方 借方 对方 摘要 贷方 。采用日记账分录格式的分录类型,能够清晰地显示出借贷两侧的科目金额,使凭证更加清晰,元素更加完整。

五、调整分录

调整分录是会计核算的最后一步,它是由于上一期的会计准确性的不完整,或上一期的会计数据不准确,或因经营活动产生的会计变化,或出现临时会计待处理问题等多种原因,而必须调整当期会计事项才能够更准确地显示会计信息,从而形成的调整分录。调整分录也属于末了分录,它有利于更准确、更完整地记录实际会计事项,提高会计准确性。

六、补充分录

补充分录是在原始分录上增加新的会计分录,以便把会计事项补充完整。当会计科目的金额有多种科目计数时,为了能够准确计算出科目的总和,就需要在原始分录上加上补充分录。

事业单位会计制度常用会计分录

1.事业支出的会计分录:

借:事业支出

贷:银行存款(或其他相关款项)

2.收入结转到预算会计的会计分录:

借:预算结余

贷:事业收入

3.事业收入的会计分录:

借:银行存款(或其他相关款项)

贷:事业收入

4.固定资产入账的会计分录:

借:固定资产

贷:事业储备

5.投资收益入账的会计分录:

借:资金往来

贷:投资收益

6.事业活动产生的成本费用的会计分录:

借:相关费用科目

贷:事业活动成本 7.财务费用的会计分录:

借:财务费用

贷:银行存款(或其他相关款项)

8.支付劳务报酬的会计分录:

借:劳务报酬

贷:银行存款(或其他相关款项)

9.预算结余结转的会计分录:

借:财政补助

贷:预算结余

10.回收资金的会计分录:

借:资金往来

贷:银行存款(或其他相关款项)

以上仅为常用事业单位会计分录的一部分,具体的会计分录还需根据具体的业务和财务情况进行确定。每个事业单位可能有略微不同的会计分录设置,应根据所在单位的具体财务管理制度和会计制度来设置和执行会计分录。

常用会计分录和会计词汇中英文对照表

一、短期借款:

1、借入短期借款:

借:银行存款

贷:短期借款

2、按月计提利息:

借:财务费用

贷:应付利息

3、季末支付银行存款利息:

借:财务费用

应付利息

贷:银行存款

4、到期偿还短期借款本金:

借:短期借款

贷:银行存款

二、应付票据:

1、开出应付票据:

借:材料采购 / 库存商品

应交税费 ——应交增值税(进项税额)

贷:应付票据

银行承兑汇票手续费:

借:财务费用

贷:银行存款

2、应付票据到期支付票款: 借:应付票据

贷:银行存款

3、转销无力支付的银行承兑汇票票款:

借:应付票据

贷:短期借款

三、应付账款:

1、发生应付账款:

借:材料采购 / 库存商品 / 在途物资 / 生产成本 / 管理费用 /

制造费用

应交税费 ——应交增值税(进项税额)

贷:应付账款

2、偿还应付账款:

借:应付账款

贷:银行存款 / 应付票据

3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:

借:应付账款

财务费用

贷:银行存款

4、转销确实无法支付的应付账款:

借:应付账款

贷:营业外收入 ——其他

四、预收账款:

1、收到预收账款:

借:银行存款

贷:预收账款 2、收到剩余货款:

借:预收账款 贷:主营业务收入

应交税费 ——应交增值税(销项税额) 借:银行存款 贷:预收账款

3、预收账款不多的企业,将预收款项记入 “应收账款 ”贷方 收到预付款项: 借:银行存款 贷:应收账款 收到剩余货款: 借:应收账款 贷:主营业务收入

应交税费 ——应交增值税(销项税额) 借:银行存款 贷:应收账款

五、应付职工薪酬:

1、确认职工薪酬:

(1)货币性职工薪酬: 借:生产成本 ——基本生产车间成本(产品生产人员工资) 制造费用(车间管理人员工资) 劳务成本(生产部门人员工资) 管理费用(管理人员工资) 销售费用(销售人员工资) 在建工程(在建工程人员工资) 研发支出(研发人员工资)利润分配 ——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金) 贷:应付职工薪酬 ——工资 / 职工福利

常用会计分录

1、月初,缴纳上月税费时:

借:应交税费——应交增值税(小规模纳税人)

借:应交税费——未交增值税(一般纳税人)

借:应交税费——应交营业税(营业税纳税人)

借:应交税费——应交城建税

借:应交税费——教育费附加

借:应交税费——地方教育费附加

借:应交税费——价格调节基金

借:应交税费——文化事业建设费(广告业纳税人)

借:应交税费——应交所得税

借:应交税费——应交个人所得税

借:应付职工薪酬——工会经费

贷:银行存款/库存现金

注:以上税费所得税、价格调节基金、工会经费按季度申报缴纳,其中所得税每年一次汇算清缴,其余税费均按月申报缴纳。

2、缴纳印花税、房产税、土地使用税、残疾人保障金等时:

借:管理费用/销售费用

贷:银行存款/库存现金

注:印花税属于行为税,纳税行为发生,及时缴纳,房产税、土地使用税每年5月、11月申报缴纳,房屋租赁业除外, 残疾人保障金每年7月至9月申报缴纳。

3、取现:

借:库存现金

贷:银行存款——**银行(**账号)

4、存现:

借:银行存款——**银行(**账号)

贷:库存现金

注:分清存款单位及开户行,了解清楚经济业务的真实含义。

5、购进原材料或商品:

a、小规模纳税人

借:原材料/库存商品

贷:库存现金/银行存款/应付账款/预付账款

b、一般纳税人

借:原材料/库存商品

借:应交税费——应交增值税——进项税额

贷:库存现金/银行存款/应付账款/预付账款

注:辅导期一般纳税人先通过三级明细待抵扣进项税额,一般纳税购进商品如果取得的是普通发票或者取得的专用发票没有在税务局办理认证手续的,都不能计入进项税额,一并计入材料或者商品的成本。

6、银行结息时:

借:银行存款——**银行(**账号) A

借:财务费用——利息收入 -A

7、发生银行手续费、购买支票工本费、转账手续费、大额提现手续费等时:

借:财务费用——手续费

贷:银行存款——**银行(**账号)