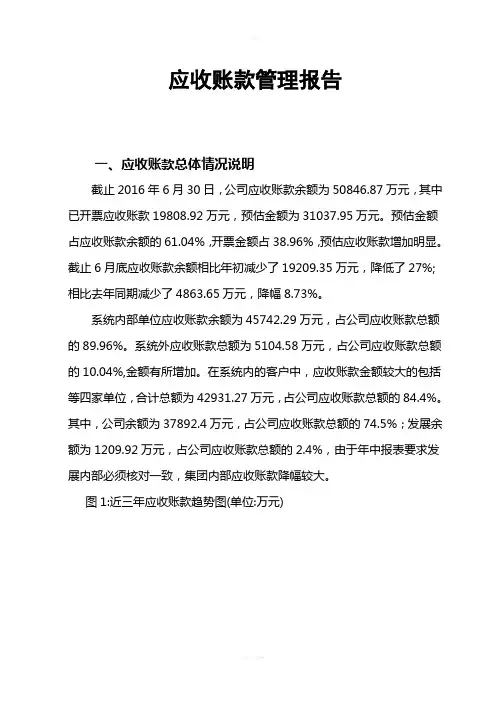

应收账款分析方法

- 格式:doc

- 大小:11.14 KB

- 文档页数:2

应收账款分析方法

应收账款分析方法是企业用来评估其客户信用风险和资金周转状况的重要工具。通过对应收账款进行分析,企业能够更好地管理其资金流动和经营风险。以下是几种常见的应收账款分析方法:

1. 期末应收账款与营业收入之比

这种方法衡量了企业应收账款的占比,即应收账款占营业收入的百分比。如果这个比例增长,说明企业的资金周转速度变慢,可能存在收款困难或信用风险。而如果比例下降,说明企业的资金周转速度加快,客户付款速度加快,更有利于企业的经营。

2. 应收账款周转率

应收账款周转率是衡量企业应收账款的回收速度的指标。具体来说,应收账款周转率等于一年内销售收入除以期末应收账款余额。这个指标越高,说明企业的资金回收得越快。但是,如果应收账款周转率过高,也可能意味着企业在获得销售收入时采用的是过于激进的收款策略,可能导致坏账的风险增加。

3. 坏账率

坏账率是衡量企业应收账款的风险程度的指标。坏账率等于期间内的坏账金额除以销售收入。这个指标越高,说明企业的坏账风险越大,可能存在客户违约或无力偿还的风险。当坏账率过高时,企业应该加强风险评估和收款策略,以减少坏账风险。

4. 应收账款逾期率

应收账款逾期率是衡量客户延迟付款情况的指标。逾期率等于期间内逾期未付账款金额除以期末应收账款余额。较高的逾期率表明企业面临着延迟收款的风险,可能需要采取措施来加强收款管理,例如催款或调整付款期限。

5. 客单价和资金回收时间的关系分析

客单价是指企业每个客户的平均销售金额,资金回收时间是指企业从销售发生到收到付款的时间。通过分析客单价和资金回收时间的关系,企业能够更好地评估其资金回收速度和风险。如果客单价较高,却需要较长时间才能回收资金,说明企业可能存在收款困难或信用风险。

总之,应收账款分析方法能够帮助企业更好地管理其资金流动和客户信用风险。企业可以通过分析期末应收账款与营业收入之比、应收账款周转率、坏账率、应收账款逾期率以及客单价和资金回收时间的关系来评估其账款风险和资金回收情况,从而采取相应的措施来优化经营。