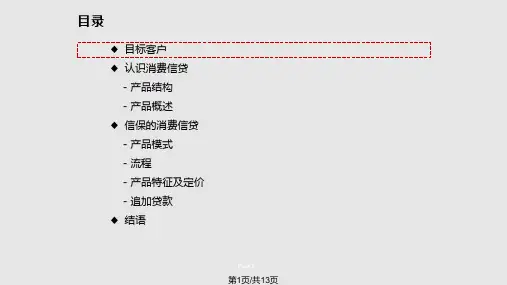

目录

目标客户 认识消费信贷

- 产品结构 - 产品概述 信保的消费信贷 - 产品模式 - 流程 - 产品特征及定价 - 追加贷款 结语

Page1

第1页/共13页

目标客户

➢ 在中国,即使是“主流”消费群也没有很好地得到银行的无抵押个人贷款服务。 ➢ 这给我们更多的发展空间。

月收入:

超过 12500 6000 ~ 12500 2000 ~ 6000

1. 客服人员通知借款人 至门店签约

2. 借款人携带保险单至 银行申请贷款

4. 借款人和银行签订贷 款合同

1. 银行将贷款发放至借款 人提供的银行账户中

1. 借款人将款存入银行 帐户进行还款

2. 银行发起扣款指令

2. 借款人按照申请时提 供的贷款用途使用贷款

3. 银行执行扣款并保费 划至信保

Page12

每月等额还款 银行:本金、利息 信保:保费

Page10

第10页/共13页

信保的消费信贷–追加贷款

➢ 信保模式追加贷款的主要特点是1个客户有2笔帐户,无需结清上一笔贷款 ➢ 信保模式下的追加贷款是一笔在原贷款基础上独立的贷款,原有贷款的还款计划不会改变 ➢ 如果客户两笔贷款的保费率不同,定价的规则为两者相比取小值但不高于上笔

追加贷款

净增额度

追加部分的额度

贷款期限 合作银行

12M/24M/36M

原贷款与新贷款 允许在不同的合作银行进行申请及放款

保费

受薪人士:1.75%、自雇人士:1.95%、平安员工:1.20% 风险定价:0.9% ~ 1.9%

材料减免

申请金额 ≤ 原贷款金额 * 0.5,可减免收入证明 (材料的减免具体视合作银行要求)

Page5