①购入 现金

②入库

应付账款

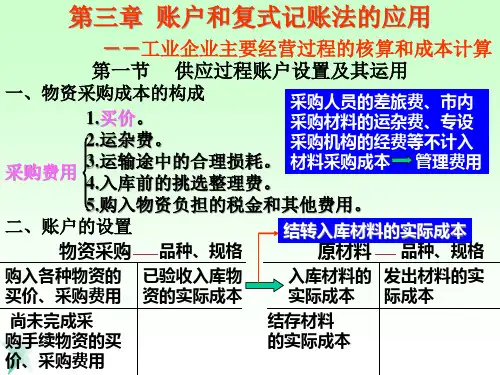

三、物资采购及入库业务 的核算

例1 向金兴工厂购入甲材料200吨, @ 108元,计21600元;乙 材料100吨,@46元,计4600元。货款尚未支付。

借:物资采购-甲材料 21600 -乙材料 4600

贷:应付账款-金兴工厂 26200

例2 以银行存款支付上述两种材料的运费450元,装卸费150元。

二、账户设置

成本、费用、支出

• 支出:企业生产经营过程中的经济利益的流出。

– 收益性支出:形成费用

– 资本性支出:形成资产——分期摊入费用

• 费用:是指企业为销售商品、提供劳务等日常活动所发生的经济 利益的流出

– 广义的费用包括成本,是应归属于本期的经济利益的流出。

– 狭义的费用仅指期间费用。

• 成本:是指企业为生产产品、提供劳务而发生的各种耗费。

借:物资采购-甲材料 400

-乙材料 200

贷:银行存款

600

采购费用的分配

• 按买价比例进行分配:

• 按重量比例进行分配:

– 甲材料:200T

– 乙材料:100T

– 运费、装卸费合计:600

–

甲材料分摊:600×

200 200+100

=400

–

乙材料分摊:600×

100 200+100

=200

例3 从本市购入丙材料1000kg,@3元,货款及运杂费700元

贷:应付账款——A公司 48 000

2. 用银行存款支付上述甲、乙材料的搬运费360元。

借:物资采购——甲材料 240

——乙材料 120

贷:银行存款

360

3. 从B公司购入丙材料50T,@6 000元,货款用银行存款支付。