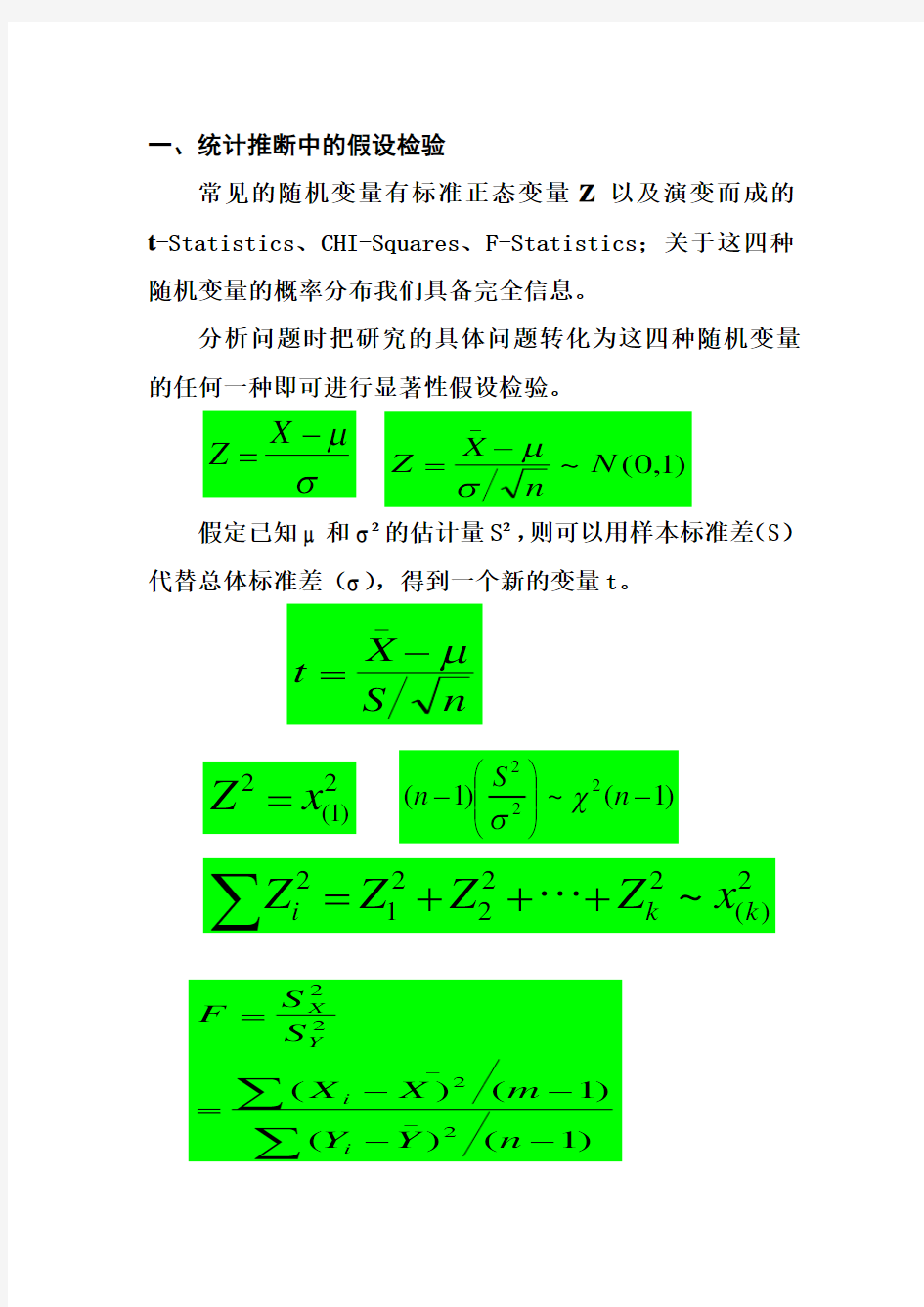

一、统计推断中的假设检验

常见的随机变量有标准正态变量Z 以及演变而成的t -Statistics 、CHI-Squares 、F-Statistics ;关于这四种随机变量的概率分布我们具备完全信息。

分析问题时把研究的具体问题转化为这四种随机变量的任何一种即可进行显著性假设检验。

假定已知μ和σ2的估计量S2,则可以用样本标准差(

S )代替总体标准差(σ),得到一个新的变量t 。

一种检验方法可以采用各假设检验统计量的判别准则判断检验统计量数值落在假设检验的接受区域还是拒绝区域,从而作出是否接受原假设的结论;

另一种方法可以比较检验统计量的伴随概率P值是小于还是大于等于显著性水平(α=0.05),若P值小于α,则认为小概率事件发生了,拒绝原假设,反之若P值大于α,则认为无充分证据拒绝原假设,接受原假设。

两种方法是等价的。

二、模型统计检验中拟合优度检验、方程的显著性检验(F 检验) 、变量的显著性检验(t检验)的逻辑关系?参数的置信区间预测目的何在?

1. 拟合优度表明被解释变量的平均变动有多大比例可以由模型包含的解释变量来解释。R2大说明样本回归直线的线性拟合程度较高;若R2较小时,我们无从判断回归直线的线性解释能力是否显著,或者说不能判断解释变量的联合体即各变量的线性组合与被解释变量的总体线性关系是否显著,需要将R2转化为F统计量进行显著性检验。

2. 方程的显著性检验等价于拟合优度检验,优点是可以进行显著性检验。该检验旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。

H0:β0=β1=β2= ? =βk=0

H1:βj不全为0

可通过该比值的大小对总体线性关系进行推断。 3. 方程的总体线性关系显著并不意味着每个解释变量对被解释变量的影响都是显著的。因此,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。这一检验是由对变量的 t 检验完成的。

三、模型回归函数书写范式、回归结果分析与预测计算 回归结果分析:上方区域共5行 ? 被解释变量:Y

? 参数估计方法:最小二乘法 ? 操作日期、时间 ? 样本区间: ? 样本容量

中间区域回归函数共5列

模型变量 回归系数 参数标准差 t 统计量 伴随概率 下方区域2列6行共12个统计指标结果

? 判定系数R2 被解释变量均值

? 调整的判定系数 被解释变量样本标准差SY ? 回归方程估计标准差 赤池信息准则AIC ? 残差平方和RSS 施瓦茨信息准则SC ? 对数似然估计值LR F 统计量

)1/(/--=

k n RSS k

ESS F

? Durbin-Watson 统计量 F 统计量的伴随概率

(一)回归函数分三行写出

(13.51) (53.47)

R2=0.9927 Adj-R2= 0.9905 D.W.=0.55 F=2859.23 (二)回归结果分析 1. 经济意义检验: 2. 拟合优度检验: 3. 方程的显著性检验: 4. 变量的显著性检验: 5. DW 检验:

(三)依据回归结果进行预测计算

))(11(?2

2

02

?0

∑-++=-i

Y

Y x X X n S

σ0

02

2

?000

?0??Y

Y Y Y S t Y Y S t Y --?+<

????

?-=∑∑=X

Y x y x i i i 10

2

1???βββ22212?i i

x R y β??= ?

??

?

∑∑

計量研究方法 Quantitative Research Methods 陳建州 南華大學教育社會學研究所與社會學研究所 計量研究方法是社會學重要的分析方法之一。本課程將介紹量化研究的特性及常見的分析方法,並釐清重要觀念,以避免統計的誤用與濫 用,使學習者能正確運用,並能獨立完成研究。 課程進度: 第一週2008.09.18 課程簡介;選定主題 第二週2008.09.25 概念化、操作化與測量 陳文俊譯(2005)。社會科學研究方法。第五章「概念化、操作化及測量」。 載於Earl Babbie原著,社會科學研究方法(The Practice of Social Research),頁161-205。台北:雙葉。 第三週2008.10.02 指數、量表及分類法 陳文俊譯(2005)。社會科學研究方法。第六章「指數、量表及分類法」。載於Earl Babbie原著,社會科學研究方法(The Practice of Social Research),頁207-243。台北:雙葉。

第四週2008.10.09 抽樣、問卷設計 陳文俊譯(2005)。社會科學研究方法。第七章「抽樣的邏輯」。載於Earl Babbie 原著,社會科學研究方法(The Practice of Social Research),頁 245-297。台北:雙葉。 陳文俊譯(2005)。社會科學研究方法。第九章「抽樣調查」。載於Earl Babbie 原著,社會科學研究方法(The Practice of Social Research),頁 329-382。台北:雙葉。 第五週2008.10.16 問卷處理與列表 實例示範。 第六週2008.10.23 抽樣分配、點估計、信賴區間 Chap 6-9, Wonnacott T. H. and R. J. Wonnacott (1990).Introductory statistics for business and economics. New York : John Wiley & Sons. 江建良(1999)。第8章「推論(一)--估機」。統計學。頁231-280。台北:龍騰。 江建良(1999)。第9章「推論(二)--假設檢定」。統計學。頁285-343。台北:龍騰。 第七週2008.10.30 迴歸分析Ⅰ:迴歸模型的假設條件與解釋 Chap. 1-2, Wonnacott, Thomas H and Ronald J. Wonacott. 1981. Regression: A Second Course in Statistics.FL: Krieger Publishing Company. 鄭旭智、張育哲、潘倩玉、林克明譯(2002)。第二章「連續結果變項—線

计量经济学(第四版)习题参考答案 潘省初

第一章 绪论 试列出计量经济分析的主要步骤。 一般说来,计量经济分析按照以下步骤进行: (1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据 (4)估计参数 (5)假设检验 (6)预测和政策分析 计量经济模型中为何要包括扰动项? 为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。 什么是时间序列和横截面数据? 试举例说明二者的区别。 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。 横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。 估计量和估计值有何区别? 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。在一项应用中,依据估计量算出的一个具体的数值,称为估计值。如Y 就是一个估计量,1 n i i Y Y n == ∑。现有一样本,共4个数,100,104,96,130,则 根据这个样本的数据运用均值估计量得出的均值估计值为 5.1074 130 96104100=+++。 第二章 计量经济分析的统计学基础 略,参考教材。

请用例中的数据求北京男生平均身高的99%置信区间 N S S x = = 4 5= 用 =,N-1=15个自由度查表得005.0t =,故99%置信限为 x S t X 005.0± =174±×=174± 也就是说,根据样本,我们有99%的把握说,北京男高中生的平均身高在至厘米之间。 25个雇员的随机样本的平均周薪为130元,试问此样本是否取自一个均值为120元、标准差为10元的正态总体? 原假设 120:0=μH 备择假设 120:1≠μH 检验统计量 () 10/2510/25 X X μσ-Z == == 查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即 此样本不是取自一个均值为120元、标准差为10元的正态总体。 某月对零售商店的调查结果表明,市郊食品店的月平均销售额为2500元,在下一个月份中,取出16个这种食品店的一个样本,其月平均销售额为2600元,销售额的标准差为480元。试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化? 原假设 : 2500:0=μH 备择假设 : 2500:1≠μH ()100/1200.83?480/16 X X t μσ-= === 查表得 131.2)116(025.0=-t 因为t = < 131.2=c t , 故接受原假 设,即从上次调查以来,平均月销售额没有发生变化。

计量经济学案例分析1 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表的数据: 表 2002年中国各地区城市居民人均年消费支出和可支配收入

测量系统分析(MSA)方法 测量系统分析(MSA)方法**** 1.目的 对测量系统变差进行分析评估,以确定测量系统是否满足规定的要求,确保测量数据的质量。 2.范围 适用于本公司用以证实产品符合规定要求的所有测量系统分析管理。 3.职责 质管部负责测量系统分析的归口管理; 公司计量室负责每年对公司在用测量系统进行一次全面的分析; 各分公司(分厂)质检科负责新产品开发时测量系统分析的具体实施。 4.术语解释 测量系统(Measurement system):用来对被测特性赋值的操作、程序、量具、设备以及操作人员的集合,用来获得测量结果的整个过程。 偏倚(Bias):指测量结果的观测平均值与基准值的差值。 稳定性(Stability):指测量系统在某持续时间内测量同一基准或零件的单一特性时获得的测量平均值总变差,即偏倚随时间的增量。 重复性:重复性(Repeatability)是指由同一位检验员,采用同一量具,多次测量同一产品的同一质量特性时获得的测量值的变差。 再现性: 再现性(Reproductivity) 是指由不同检验员用同一量具,多次测量同一产品的同一质量特性时获得的测量平均值的变差。 分辨率(Resolution):测量系统检出并如实指示被测特性中极小变化的能力。 可视分辨率(Apparent Resolution):测量仪器的最小增量的大小,如卡尺的可视分辨率为。有效分辨率(Effective Resolution):考虑整个测量系统变差时的数据等级大小。用测量系统变差的置信区间长度将制造过程变差(6δ)(或公差)划分的等级数量来表示。关于有效分辨率,在99%置信水平时其标准估计值为GR&R。 分辨力(Discrimination):对于单个读数系统,它是可视和有效分辨率中较差的。 盲测:指在实际测量环境中,检验员事先不知正在对该测量系统进行分析,也不知道所测为那一只产品的条件下,获得的测量结果。 计量型与计数型测量系统:测量系统测量结果可用具体的连续的数值来表述,这样的测量系

第三章文献计量学实务 (1) 第一节Web of Science (1) 第二节运用Excel (2) No.1 文章类型 (5) No.2 语言 (6) No.3 期刊 (6) No.4文章页数 (6) 参考文献数 (6) No.5国家分析 (6) No.7国家分析 (9) No.6作者分析 (11) No.7成长趋势 (12) 影响因子 (13) 作者关键词 (13) 研究领域 (14) 文献计量模式分析 (14) 被引用率 (14) 第三节 (14) 第四节 (15) 第五节 (15) 第三章文献计量学实务 第一节Web of Science 进行搜索: 在search框内敲入所需要查找的关键词,不同关键词间用and或or连接。如通常格式可为:(XX or XX or XX)and XX*。*可要可不要,表示后续内容可任意。点击search。 (如:搜索吸附领域粘土的文献,可敲入:(adsorption or sorption) and clay*。点击Refine your results下的Subject Categories从众多领域中选出所需要关注的领域内的文章,点击VIEW RECORDS。对所有文献进行了初步筛选。 Add to marked list 在网页右下方Output Records:下的Records选择所需要输出的文献序号,ISI一词输出可以最多500篇, 所以我们通常选1-500,依次501——1000,等等。点击右下Add to marked list。此时网页整上方会出现有红勾的Add to marked list,点击。

Step 1. Select the fields to include in the output下选择所需要输出的数据项。通常我们做分析时候应选上除cited references和abstract外的所有项。这两项是由于内容较多,EXCEL 处理起来不便,所以通常不选。 Step 2. Select an option.我们需要选择的是Tab Delimited(Windows). 接下来很重要的一步是我们应在“Automatically delete selected records from the Marked List after output is complete.”前打勾,否则在后续输出时候会因对前面输出项目的记忆造成干扰。 点击SAVE TO FILE。在下个网页中会输出一个记事本(.txt)格式的文档,对其内容全选复制贴贴入新建EXCEL中,便自动输出各项数据。 此时可进行下一查找:直接点击BACK,然后RETURN 即可。需要注意的是在后续贴入EXCEL时,每次再贴入EXCEL的第一行都是标题,应该删除。 重复执行,最终便可得到我们所需领域的文献数据。 如果我们在电脑里安装有软件Reference Manager或者 EndNote,也可直接将文献输出其中进行管理。前面的操作基本雷同,只是再Add to marked list后Step 1. Select the fields to include in the output后所选项重点可变为选择Author(s),Title,Title,abstract*,keywords及times cited等所需项。Step 2. Select an option.我们需要选择的是 Field Tagged.然后在下面小方框打勾,再点击SAVE TO FILE。 第二节运用Excel 通过第一节我们对所需查找领域文献全部已经输出为EXCEL形式数据,接下来可对其进行整理分析。 (一)前期处理步骤: 1.首要的工作是保存好原始数据,在EXCEL里将其所在sheet命名为OD (original data的缩写),方便我们在后续处理工作中进行核对。 2.数据的初步处理,包括: (1)先从原始数据库中找到我们想要进行分析的部分保留,其它意义不大的可直接删除。新建一个sheet,将OD的全部数据复制过来,将其命名为D。可删除的列有:CA,SE,AB,EM,CR,PU,PI,PA,J9,JI,PD,VL,IS,PN,SU,SI,BP,EP,AR,DI,GA 。(注:各列title所代表的含义见附二。) (2)可将年份PY进行排列,如从按Z→A降序排序得2006→1995,按A→Z则相反。因为我们从WOS中所下当年的文献只是一部分,数据不完全,所以在分析

计量经济学模型分析论文 工商101

我国城镇居民储蓄存款影响因素的实证分析 摘要:近年来,随着中国经济的飞速发展,一直保持在高水平上的中国储蓄率受到了越来越多国内外经济学家的关注。高储蓄率给我国经济发展带来充裕资金来源,是支持经济快速增长的重要因素。更为重要的是,源源不断的资金流保证了金融机构的流动性,增强了银行的稳定性。与此同时,也给我国经济发展带来前所未有的挑战,因为,过高的储蓄,必然伴随着投资或消费的不足。所以对影响居民储蓄的主要因素进行分析,才能在制定宏观政策上采取适当的措施,使储蓄率保持在一个适当的水平,促进经济增长。本文利用我国1982年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型。通过对该模型的经济含义分析可以得出可支配收入率对储蓄率的影响不大,还有利率对储蓄率的影响很小,值得注意的是,模型中的基尼系数对城镇居民的储蓄影响是相当大的。

引言(提出问题) 自1949年以来,中国储蓄率随着经济增长和收入水平提高呈不断上升趋势,因而高储蓄率也被认为是解释中国经济高速增长的一个主要因素。虽然高储蓄率总是会导致更高的收入及较高的经济增长率,但并非储蓄率越高越好,必然会存在一个最优的储蓄率。 据统计,我国近年来的实际GDP平均每年增长9%左右,而资本的净边际产量即(MPK-δ),约为0.9%。我国的资本收益(MPK-δ)=每年0.9%,大大低于经济的平均增长率(n+g=9%)。可见,我国的资本存量已经远远超过了黄金律水平。也就是说,当前我国的储蓄率和投资水平已经偏高,而消费率则偏低。所以我们应该降低储蓄率,减少投资,把收入的更大份额用于消费,这样就会立即提高消费水平,并最终达到更高消费水平的稳定状态。 那应该如何降低我国的储蓄率呢?下面我们将以城镇居民的数据为例进行分析。

关于计量经济模型选择问题的初探 An Tentative Inquiry Into The Selection Of The Econometrical Models 经济学院数理经济研究所 2004级数量经济学专业硕士研究生鹏 摘要:本文试图介绍计量经济学一些常用模型的函数形式,并且以计量软件SPSS作为分析工具,以拟合优度作为评判标准,来讨论最优的经济计量模型的选择问题。 关键字:计量经济模型,SPSS,拟合优度 在研究经济变量之间的关系时,特别是初学者,通常首先想到的是选取线性回归模型。这种做法虽然能把问题简单化,使之易于处理,甚至有时候能产生比较好的效果。但总的来说,由于经济现象是纷繁复杂的,在很多情况下这么做,并不能比较准确地对客观经济的运行态势进行模拟。在实际运用中,如果不问青红皂白地把所有计量模型的设定问题,都采用线性的形式,显然是行不通的。比如把经济变量之间的非线性关系,直接用线性回归的方式去处理,这样得到的回归方程是无效的。用它来进行经济分析、政策评价和经济预测,则没有丝毫价值,甚至带来负面影响。为此我们必须根据实际问题进行具体分析,依据直觉和经验,建立与实际样本数据拟合较好的函数,再运用我们所学的知识进行参数估计和检验,使我们的成果与现实尽可能的接近。 本文试就对如何通过经济理论和经验,并借助计量软件进行模型的选择给

予一般的说明。 一、计量经济学模型的主要几种函数形式。 (1)线性模型(Linear )。它的一般形式是: 12y x ββ=+ (1) 线性函数我们大家已经耳熟能详。这里我们不作过多介绍。 (2)抛物线模型(Quadratic )。抛物线模型的一般形式为: 212y x x βββ=++ (2) 判断某种现象是否适合应用抛物线,可以利用“差分法”。其步骤为:首先将样本观察值按x 的大小顺序排列,然后按以下两式计算x 和y 的一阶差分t x ?、t y ?以及y 的二阶差分2t y ?。(其中1t t t x x x -?=-; 1t t t y y y -?=-;21t t t y y y -?=?-?)当t x ?接近于一常数,而△2t y ?的绝对值接近于常数时,Y 与X 之间的关系可以 用抛物线模型近似加以反映。 (3)对数函数模型(Logrithmic )。对数函数是指数函数的反函数,其方程形式为: 01ln y x ββ=+ (3) 对数函数的特点是随着X 的增大,X 的单 位变动对因变量Y 的影响效果不断递减。 (4)立方模型(Cubic )。其一般形式为: 230123y x x x ββββ=+++ (4) 其扩展形式是多项式模型。当所涉及的自变量只有一个时,所采用的多项式方程称为一元多项式,其一般形式为: 2012p p y x x x ββββ=+++??????+ 多项式模型在非线性回归分析中占有重要的地位。因为根据数学上级数展开的原理,任何曲线、曲面、超曲面的问题,在一定的围都能够用多项式任意

文献计量学综述 一、起源及发展 早在20世纪初,人们已经开始对文献进行定量化研究,但是当时文献计量学并没有作为一门独立的学科而存在。直到1969年,英国著名情报学家阿伦.普理查德首次提出术语“Bibliometrics”,这一术语的出现标志着文献计量学的正式诞生。 三阶段:萌芽、发展和分化 萌芽(1917-1933)这一时期文献研究人员首创文献统计方法,并在一些学科领域解剖学和化学专业进行了文献计量分析的大胆尝试,取得了一定的成果。这些研究都为文献计量学的诞生与后期的发展奠定了基础 发展(1934- 1960)年注重理论研究与规律发现,著名的文献计量学的三大基本定律中的布拉德福定律以及齐普夫定律就是在这一时期发现的到 成熟与分化阶段全面发展与分化时期(1960年至今) 这一时期文献计量学已由狭隘的理论研究发展到了广阔的应用研究和指标的研究,同时涉及的领域和主题也越来越多。 迁移衍生: 专利计量学 文献计量学网络计量学 政策计量学 二、概念界定 文献计量学是以文献体系和文献计量特征为研究对象,采用数学、统计学等计量研究方法, 研究文献信息的分布结构、数量关系、变化规律和定量管理,并进而探讨科学技术的某些结构、特征和规律的一门学科。可以定量地揭示某一学术领域的发展历程、研究重点以及未来的研究方向。目前,文献计量分析已被看作总结历史研究成果、揭示未来研究趋势的一种重要工具。学科交叉使得文献计量研究内容体系日益丰富。数学中的图论、社会学中的社会网络分析、物理学中的复杂网络等理论与方法均被移植到文献计量学的研究体系中。 三、三大定律 布拉德福定律该定律描述文献分布规律,利用刊载某专业论文的数量来确定该专业的核心期刊,应用于指导文献情报工作和科学评价。 齐普夫定律该定律用以统计文献中的词频,通过文献的词频分析可确定学科或行业的研究热点和研究趋势。 洛特卡定律该定律描述著者人数与所著论文之间的关系。探讨了科学论文著者分布平衡的规律,在宏观的科学著作活动中,少数作者写出了大量文章,大多数人的著作还是很少的。依此定律推论出“杰出科学家数目仅是科学家数目的平方根”。 从表面上三大定律的统计对象各异,其结论也不尽相同,但是它们的研究方法存在着某些相似之处,事实上它们属于同一个分布体系。该体系被称为布-齐-洛体系。如果把期刊、字词、书籍、文章等称为信息发生源,将作品、论文、字词的出现、书籍的使用、文章的被引等称为产物,那么文献计量学的规律可认为是发生源数量与产物数量之间存在的函数关系。

关于我国影响税收增长因素的实证分析【摘要】:税收是我国财政收入的重要组成部分,对维持社会稳定和促进经济增长有很大的作用。影响税收收入的因素来自于很多方面,从国内生产总值,财政支出和物价这三个方面进行研究,得出税收与三者的关系,为现行政策提供参考。 【关键词】:国内生产总值财政支出零售商品物价水平税收计量模型检验 一、问题的提出 改革开放以来,中国经济高速增长,1978-2008年的31年间,国内生产总值从3645.2亿元增长到314045亿元,一跃成为世界第二大经济体。随着经济体制改革的深化和经济的快速增长,中国的财政收支状况也发生了很大的变化,中央和地方的税收收入1978年为519.28亿元,到2008年已增长到54223.79亿元,31年间平均每年增长16.76%。税收作为财政收入的重要组成部分,在国民经济发展中扮演着不可或缺的角色。为了研究影响中国税收增长的主要原因,分析中央和地方税收收入的增长规律,以及预测中国税收未来的增长趋势,我们需要建立计量经济模型进行实证分析。而且从进入21世纪以来,我国的经济发展面临着巨大的挑战与机遇,在新的经济背景下,基于知识和信息的产业发展迅速,全球一体化日渐深入,中国已是WTO的一员。新形势的经济发展是经济稳定和协调增长的结果,由于税收具有敛财与调控的重要功能,因而它在现实的经济发展中至始至终都发挥着非常重要的作用,所以研究影响我国税收收入的主要原因具非常重要的作用。 二、模型设定 (一)为了具体分析各要素对提高我国税收收入的影响大小,选择能反映我们税收变动情况的“各项税收收入”为被解释变量(用Y表示),选择能影响税收收入的“国内生产总值(用X1表示)”、“财政支出(用X2表示)”和“商品零售价格指数(用X3表示)”为解释变量。 计量经济学模型的设定 lnY= β0+ β1 lnX1+ β2 lnX2 + β3 X3 + u i (二)确定参数估计值X围 由经济常识知,因为国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)的增加均会带动税收收入的增加,所以国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)与税收收入应为正相关的关系,所以可估计0<β1<1 ,0<β2<1, 0<β3<1。 表1为由《中国统计年鉴》得到的1990-2009年的有关数据。 表1 税收收入模型的时间序列表

我国财政收入的计量经济学模型分析

一、经济理论背景 近几年来,中国经济保持了快速发展势头。财政是同国家的产生和存在相联系。国家为了维持自身的存在和发挥职能,必须消耗一定的社会产品。但是,国家本身通常不直接从事生产活动,因而必须凭借自身拥有的政治权力,强制性地征收一部分社会产品,以满足各方面支出的需要。这种国家的收入和支出就是财政,它是国家凭借政治权力而进行的社会产品的分配。从这一概念的内容可以看出,财政是一种分配关系,是一种以国家为主体、在社会范围内集中性的分配关系。这就是财政的本质。我们选取了全国1978-2001年的财政收入,通过建立计量模型,运用计量分析方法对影响财政收入的各因素进行相关分析,找出其中关键影响因素,以为政策制定者提供一定参考,最终使财政收入成为促进中国经济发展的基石。 二、有关财政收入及其影响因素的理论 我们主要从以下几个方面分析我国财政收入的影响因素: ①税收 税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征参与国民收入和社会产品的分配和再分配取得财政收入的一种形式。 ②国民生产总值gross national product(GNP) GNP是指一个国家(地区)所有常住机构单位在一定时期内(年或季)收入初次分配的最终成果。 ③其他收入 包括基本建设贷款归还收入、基本建设收入、捐赠收入等。例如企业、个人的捐款,国际组织和别国政府的援助等。 ④从业人数 非农业就业人数为就业报告中的一个项目,该项目主要统计从事农业生产以外的职位变化情形。非农就业人数主要是反映制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条。 ⑤进出口额 是指一个国家(地区)与另一个国家(地区)之间的商品和劳务的交换。这种贸易由进口和出口两个部分组成。 我们猜想财政收入的增加或减少与以上五个因素有关。 三、分析影响财政收入的目的和意义 影响财政收的根本性因素济是经发展水平,所以只有大力发展经济,使经济持续稳定地增长,财政收入才能增加。 增加财政收入要处理好国家、企业、个人的关系。财政收入的增加是财政支出的前提,也是在市场经济条件下发挥国家宏观调控作用的基础。虽然从长远来看,国家实力的增强必然会给每个企业的发展和人民生活水平的提高带来机会,但是,它毕竟与企业和人民的希望不完全相等。所以,必须把握财政收入增长的度。如果国家财政收入过多,就是财政资金分配不当的一种表现。它的结果是会直接减少企业和个人的收入,这对企业生产规模的扩大和个人购买力的增加产生不利影响,最终会阻碍经济的发展,背离财政收入增加的初衷,反而导致财政收入增加困难。如果国家财政收入过少,其直接后果则是减少财政在经济建设方面

计量经济学分析模型

摘要 改革开放以来,我国经济呈迅速而稳定的增长趋势,由于分配机制和收入水平的变化,城镇居民生活水平在达到稳定小康之后,消费结构和消费水平都出现了一些新的特点。本文旨在对近几年,我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。首先,我们综合了几种关于收入和消费的主要理论观点;本文根据相关的数据统计数据,运用一定的计量经济学的研究方法,进而我们建立了理论模型。然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。最后,我们对所得的分析结果和影响消费的一些因素作了经济意义的分析,并相应提出一些政策建议。并找到影响居民消费的主要因素。 关键词:居民消费;城镇居民;回归;Eviews

目录 摘要.................................................................. II 前言. (1) 1 问题的提出 (2) 2 经济理论陈述 (3) 2.1西方经济学中有关理论假说 (3) 2.2有关消费结构对居民消费影响的理论 (4) 3 相关数据收集 (6) 4 计量经济模型的建立 (9) 5 模型的求解和检验 (10) 5.1计量经济的检验 (10) 5.1.1模型的回归分析 (10) 5.1.2拟合优度检验: (11) 5.1.3 F检验 (11) 5.1.4 T检验 (12) 5.2 计量修正模型检验: (12) 5.2.1 Y与的一元回归 (13) 5.2.2拟合优度的检验 (13) 5.2.3 F检验 (14) 5.2.4 T检验: (15) 5.3经济意义的分析: (15) 6 政策建议 (16) 结论 (17) 参考文献 (19)

上海市当年累计合同金额和实际投资的分析 外商投资统计的基本任务是:及时、准确、全面地反映上海吸收外商投资情况,对国家批准的外商投资协议、合同和实际执行情况,以及由此产生的经济效益和已设立外商投资企业运营等方面的情况,进行系统的统计调查、统计分析,实行统计监督。为政府部门经济管理和宏观决策提供统计信息、统计咨询,并为对外交流提供服务。外商投资统计具体实施工作采取分级负责;各级外资主管部门组织、协调、管理本级职责范围内的外资统计工作。各市级集团公司负责集团公司投资的中外合资、中外合作和股份制外商投资企业;各区县外资统计主管部门负责本行政区内外商独资企业、无主管部门的外商投资企业;闵行、虹桥、漕河泾三个经济技术开发区相关开发公司,临港、洋山、化工区管委会负责相关区域内无主管部门的外商投资企业;中央企业和暂未落实中方上级主管部门的,由上海市商务委员会直接负责 一、收集数据

对数据进行整理描述

二、建立模型 建立如下一元回归模型: μββ++=x 10y (本模型中x 表示当年累计合同 金额,Y 表示实际投资) 三、模型检验 (一)、卡方检验 (二)、回归分析

(三)、T检验 通过T型检验 T=7.363,自由度df=19,sig.=0.000并且sig.(双

侧)=0.000。由于sig.比α=0.05小得多,故认为上海市当年累计合同金额和实际投资有关。 对数据进行回归分析的计算结果,利用0β和1β的估计值,可建立如下上海市实际投资函数: 四、认识 从回归估计的结果看,模型较好。可以看出上海市当年累计合同 金额和实际投资有关,并且两者的相关性较强。可以看出企业按合同(章程)规定的外商以现汇、实物、外商所得股利的再投资以及工业产权、专有技术、土地使用权、无形资产计价等的全部实缴资本额。包括经有关部门批准,外商用于扩大再生产、发展企业规模或补充基本建设资金不足而投入的追加资本及外商所得股利的再投资。其中,外商增资额予以单独列出。外商实际投资额有增减变动的,必须以会计师事务所出具的验资报告及相关附件作为统计依据,实缴资本额一律折成美元计算。投资方如来自两个以上不同的国家(地区),请一一列明(下同)。企业按合同(章程)规定的中方以现金、 实物以及工业产权、专有技术、 土地使用权等无形资产计价的全部实缴资本额。包括经有关部门批准,中方用于扩大再生产、 发展企业规模或补充基本建设资金不足而投入的追加资本及中方所得股利的再投资。其中,中方增资额及由中方利润转入的增资部分,予以单独列出。 X +=998.0054.2-Y ?

首先,我们对前面介绍的方法进行简单的归纳。我们把研究方法分为三个层面,即方法论、 一般方法和特殊方法。在一般方法层面又分为定量研究和定性研究方法, 而定量研究方法所 涵盖的内容最多,也是社会科学研究中使用最为广泛的方法, 规范的定性研究方法在中国使 用得并不多。这主要是因为中国学者对定性研究有自己的理解, 甚至把理论研究、 思辨研究 都称为定性研究,这是错误的。 定咸研究方注 定忤研禿方法 丄[ 丄 I ■「 ] 坨济学恃室方法 沁介学畅定方法 人瓷学騎定方法 研究方法的三个层次 F 面给出23种具体定量研究方法的名称: 10) 分层分析 11) 纵向分析 12) 路径分析 13) 结构方程模型 14) 项目评估方法 15) 系统动态学 16) 贝叶斯方法 17) 队列分析 18) 随机过程或马尔科夫链 多元数据分析 9) 1) 社会科学应用统计学原理 2) 社会测量方法 3) 实验设计方法 4) 抽样调查方法 5) 应用线性回归模型 6) 分类数据分析 7) 生存分析(或事件史分析) 8) 空间数据分析

19)系统仿真方法 20)文献分析方法 21)内容分析方法 22)势分析方法 23)复杂调查数据分析方法 在一般方法中的定性研究方法中,给出了下面几种方法: 1) 叙述研究 2) 现象学 3) 扎根理论 4) 民族志 5) 案例研究 6) 焦点组讨论 上面所列的研究方法课程,并不是可以随便想学哪一门课就可以学哪一门课的,它们之间具有内在逻辑联系。要想系统学习社会科学研究方法,需要遵循这种内在的逻辑顺序,否则会影响对内容的理解。 学习社会科学研究方法,第一门课应该是“研究设计和研究方法”。学习这门课,可以对社会科学研究的基本思路、原理、过程、各类方法等有基本的、全面的理解。在这门课中还会介绍一些简单的、与社会测量有关的内容,包括实验设计、问卷设计、抽样设计等。学完这门课以后,有人喜欢继续学习定量研究方法,也有人可能会喜欢学习定性研究方法,那么就 可以开始学习第二个层次的课程。目前,国内社会科学领域均把定性研究方法作为独立的一 门课。尽管这属于一类方法,其中还有很多具体的研究方法,但目前还很少有学校把每一种 具体方法设置为一门课。学习定性研究方法,通常不需要任何前修课,但最好能够有过一些研究的经历,并掌握一定的社会科学理论。 对从来没有学过定量分析方法特别是统计学方法的人来说,最好从统计学基础课开始学。“社 会科学应用统计学原理”被称为应用统计学或定量研究方法的第一门课。它将介绍统计学的基本概念、原理,以及针对单变量和双变量的描述、解释和推断方法。学完了解决单变量和 双变量问题的方法以后,就将学习多变量问题的方法。针对多变量问题,最重要也是最基础

#学术探讨# 现代计量经济学模型体系解析* 李子奈刘亚清 内容提要:本文对现代计量经济学模型体系进行了系统的解析,指出了现代计量经济学的各个分支是以问题为导向,在经典计量经济学模型理论的基础上,发展成为相对独立的模型理论体系,包括基于研究对象和数据特征而发展的微观计量经济学、基于充分利用数据信息而发展的面板数据计量经济学、基于计量经济学模型的数学基础而发展的现代时间序列计量经济学、基于非设定的模型结构而发展的非参数计量经济学,并对每个分支进行了扼要的描述。最后在/交叉与综合0的方向上提出了现代计量经济学模型理论的研究前沿领域。 关键词:经典计量经济学时间序列计量经济学微观计量经济学 一、引言 计量经济学自20世纪20年代末30年代初诞生以来,已经形成了十分丰富的内容体系。一般认为,可以以20世纪70年代为界将计量经济学分为经典计量经济学(Classical Econometrics)和现代计量经济学(Mo dern Eco no metr ics),而现代计量经济学又可以分为四个分支:时间序列计量经济学(Tim e Ser ies Econo metrics)、微观计量经济学(M-i cro-econometrics)、非参数计量经济学(Nonpara-m etric Econometrics)以及面板数据计量经济学(Panel Data Eco nom etrics)。这些分支作为独立的课程已经被列入经济学研究生的课程表,独立的教科书也已陆续出版,应用研究已十分广泛,标志着它们作为计量经济学的分支学科已经成熟。 据此提出三个问题:一是经典计量经济学的地位问题。既然现代计量经济学模型体系已经成熟,而且它们都是在经典模型理论的基础上发展的,那么经典模型还有应用价值吗?是不是凡是采用经典模型的研究都是低水平和落后的?二是现代计量经济学的各个分支的发展导向问题。即它们是如何发展起来的?三是现代计量经济学进一步创新和发展的基点在哪里?回答这些问题,对于正确理解计量经济学的学科体系,对于计量经济学的课程设计和教学内容安排,对于正确评价计量经济学理论和应用研究的水平,对于进一步推动中国的计量经济学理论研究,都是十分有益的。 现代计量经济学的各个分支是以问题为导向,以经典计量经济学模型理论为基础而发展起来的。所谓/问题0,包括研究对象和表征研究对象状态和变化的数据。研究对象不同,表征研究对象状态和变化的数据具有不同的特征,用以进行经验实证研究的计量经济学模型既然不同,已有的模型理论方法不适用了,就需要发展新的模型理论方法。按照这个思路,就可以用图1简单地描述经典计量经济学模型与现代计量经济学模型各个分支之间的关系。 本文试图从方法论的角度对现代计量经济学模型的发展,特别是现代计量经济学模型与经典计量经济学模型之间的关系进行较为系统的讨论,以期对未来我国计量经济学的发展研究提供借鉴和启示。本文的内容安排如下:首先分析经典计量经济学模型的基础地位,明确它在现代的应用价值,同时对发生于20世纪70年代的/卢卡斯批判0的实质进行讨论;然后依次讨论时间序列计量经济学、微观计量经济学、非参数计量经济学以及面板数据计量经济学的发展,回答它们是以什么问题为导向,以什么为目的而发展的;最后以/现代计量经济学模型体系的分解与综合0为题,讨论现代计量经济学的前沿研究领域以及从对我国计量经济学理论的创新和发展 ) 22 ) *本文受国家社会科学基金重点项目(08AJY001,计量经济学模型方法论基础研究)的资助。

我国居民消费水平的变量因素分析 2010级工程管理赵莹 201000271120 改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生了拉动作用。我国经济逐步由短缺经济走向过剩经济、由卖方市场转向买方市场,社会消费需求不足,居民消费问题显得更加突出。特别市对于如何启动内需,扩大居民消费变得越来越重要。因此,及时把握国民经济发展格局中居民消费需求变动趋势,制定符合我国现阶段情况的国民消费政策,对于提高我国经济增长速度和质量都有重要意义。 我选取了全国1990年-2009年居民消费水平及其影响因素的统计资料,详 一、建立回归模型并进行参数估计 导入数据后得到下表:

表2 由表2可知,模型估计的结果为: 550.78004.0023.0403.0?3 21-+-=X X X Y (0.046) (0.016) (0.006) (50.521) t= (8.743) (-1.442) (0.802) (-1.555) 999564.02=R 999483.02=R F=12239.64 n=20 D.W.=0.9217 二、异方差性的检验 用怀特检验进行异方差性的检验,得出下表:

表3 由表3可知,35292.11n 2 =R ,由怀特检验,在α=0.05的情况下,查可 知92.16905 .02 =)(χ >35292.11n 2=R ,表明模型不存在异方差性。 三、序列相关性的检验 由表2中结果可知D.W.=0.9217,D.W.检验结果表明,在5%的显著性水平下,n=20,k=2,查表得20.1d =L ,41.1d =U ,由于0 第一章 1、下列假想模型是否属于揭示因果关系的计量经济学模型?为什么? (1)t S =112.0+0.12t R ,其中t S 为第t 年农村居民储蓄增加额(单位:亿元),t R 为第t 年 城镇居民可支配收入总额(单位:亿元)。 (2)1t S -=4432.0+0.30t R ,其中1t S -为第t-1年底农村居民储蓄余额(单位:亿元),t R 为 第t 年农村居民纯收入总额(单位:亿元)。 2、 指出下列假想模型中的错误,并说明理由: 8300.00.24 1.12t t t RS RI IV =-+ 其中,t RS 为第t 年社会消费品零售总额(单位:亿元),t RI 为第t 年居民收入总额(单 位:亿元)(指城镇居民可支配收入总额与农村居民纯收入总额之和),t IV 为第t 年全 社会固定资产投资总额(单位:亿元)。 3、 下列设定的精良经济模型是否合理?为什么? (1)301i i i GDP GDP ββμ==+?+∑ 其中,i GDP (i=1,2,3)是第一产业、第二产业、第三产业增加值,μ为随机干扰项。 (2)财政收入=f (财政支出)+ μ,μ为随机干扰项。 答案1、(1)不是。因为农村居民储蓄增加额应与农村居民可支配收入总额有关,而与城镇 居民可支配收入总额没有因果关系。 (2)不是。第t 年农村居民的纯收入对当年及以后年份的农村居民储蓄有影响,但并不 对第t-1的储蓄产生影响。 2、一是居民收入总额RI t 前参数符号有误,应是正号;二是全社会固定资产投资总额IV t 这一解释变量的选择有误,它对社会消费品零售总额应该没有直接的影响。 3、(1)不合理,因为作为解释变量的第一产业、第二产业和第三产业的增加值是GDP 的构 成部分,三部分之和正为GDP 的值,因此三变量与GDP 之间的关系并非随机关系,也 非因果关系。 (2)不合理,一般来说财政支出影响财政收入,而非相反,因此若建立两者之间的模型, 解释变量应该为财政收入,被解释变量应为财政支出;另外,模型没有给出具体的数学 形式,是不完整的。 第二章五、计算分析题 1、令kids 表示一名妇女生育孩子的数目,educ 表示该妇女接受过教育的年数。生育率对 受教育年数的简单回归模型为 μββ++=educ kids 10 (1)随机扰动项μ包含什么样的因素?它们可能与受教育水平相关吗? (2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。 2、已知回归模型μβα++=N E ,式中E 为某类公司一名新员工的起始薪金(元),N 为 计量经济学数据分析 学院:管理与经济学院 专业:技术经济及管理 姓名:葛文 学号:20808172 分析中国经济发展对中国股票市场的影响 本文通过分析2000年到2007年各月股票市场流通市值(value),成交金额(turnover),GDP现价和居民储蓄(saving)的相关数据,试图分析我国经济发展对股票市场的影响。数据来源为CCFR数据库和证监会网站。具体分析如下: 一、绘制四个数据变量的线性图,查看2000年到2007年他们各自的走势。 二、采用最小二乘法(OLS)进行分析 回归表达式:gdp=10433.48+0.191218*turnover 其中:Prob低于0.05,说明对应系数显著不为零;R2=0.195641,说明拟合程度一般;Prob(F-statistic)=0.000013<0.05,说明至少有一个解释变量的回归系数不为零。 回归表达式:gdp=8470.567+0.196853*value 其中:Prob低于0.05,说明对应系数显著不为零;R2=0.154730,说明拟合程度一般;Prob(F-statistic)=0.000125<0.05,说明至少有一个解释变量的回归系数不为零。 三、格兰杰因果检验 (1)检验GDP同流通市值之间的格兰杰因果关系 滞后期为10,P(F>1.08348)=0.38941,P(F>2.67705)=0.00904,所以原假设“TURNOVER不是GDP变化的原因”被接受,但原假设“GDP不是TURNOVER 变化的原因”被拒绝。 (2)检验GDP同成交金额之间的格兰杰因果关系 滞后期为10,P(F>0.63514)=0.77782,P(F>3.30636)=0.00185,所以原假设“VALUE不是GDP变化的原因”被接受,但原假设“GDP不是VALUE变化的原因”被拒绝。 四、时间序列模型估计 (1)时间序列图 (2)流通市值的相关图和偏相关图 由图可知,流通市值的是平稳序列。 (3)成交金额的相关图和偏相关图 由图可知,成交金额是平稳序列。 (4)GDP与居民储蓄散点图 五、居民储蓄的单位根ADF检验(一阶差分) ADF=-7.449984,为负且绝对值很大,则拒绝单位根假设而表明序列是平稳的。 六、VAR模型分析与协整检验 (1)GDP与流通市值的VAR模型 (2)GDP与成交金额的VAR模型 (3)DGP与成交金额的协整性检验 以检验水平0.05判断,迹统计量检验有12.66143<15.49471,计量经济学习题解析

【精编_推荐】计量经济学数据分析

相关主题

文本预览