研究論文 16

香港指數期貨市場的概況

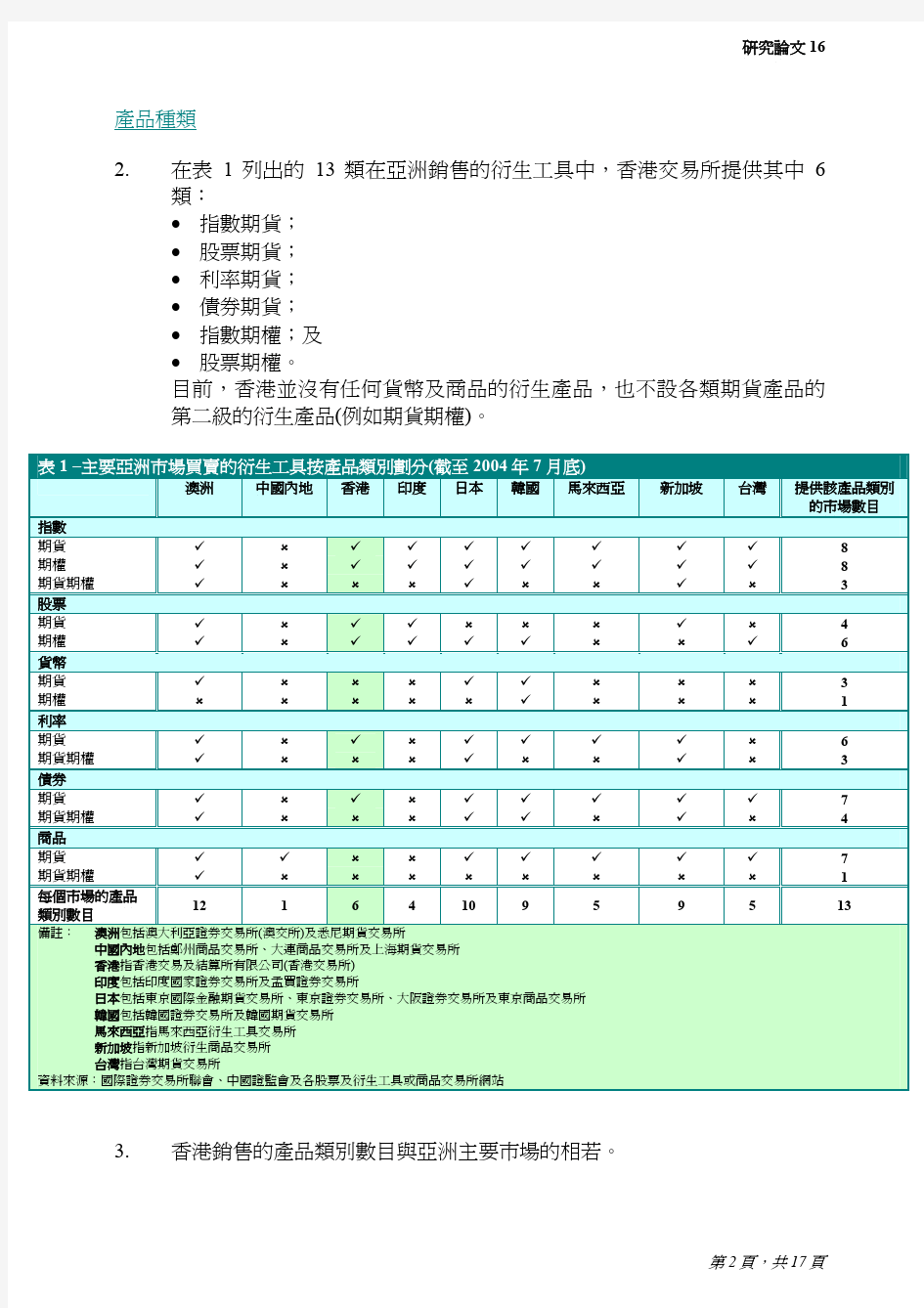

市場監察部研究科李兆麟、潘嘉怡1 2004 年 9 月

摘要 ?

香港的衍生工具市場2高度集中於指數期貨。在 2003 年,指數期貨佔本地 衍生工具整體成交量的 56%,是亞洲之冠。 在恒生指數期貨 ( 恒指期貨 ) 交易中,機構交易與散戶交易所佔的比重相 若。大小規模的交易均對指數期貨成交量在 2003 年錄得的增幅有重要促 成作用。成交量在現貨月合約結算前大幅飆升。有關情況似乎與機構交 易者的轉倉活動相關連。由於流通量集中於現貨月合約,投資者較喜歡 買賣現貨月合約及在結算前轉倉至下一個月份的合約。鑑於機構交易所 佔的巨大份額,大部分交易均由隸屬於 A 組聯交所參與者的期貨經紀商 處理。 小型恒指期貨是仿照恒指期貨的產品,不過面值較小,而且旨在為散戶 投資者而設。小型恒指期貨以散戶交易為主,大規模交易相當罕有。由 於機構交易所佔的份額極少,轉倉活動並不明顯。成交量在現貨月合約 結算前並沒有出現大幅飆升的情況。最後,由於散戶交易所佔的比例極 高,大部分交易均由隸屬於 C 組聯交所參與者的期貨經紀商處理。

?

?

香港衍生工具市場 1. 香港期貨交易所(期交所)在 1986 年 5 月推出首張金融期貨合約,即恒指 期貨合約。該類合約在 1986 及 1987 年錄得可觀的增長。其後,市場在 1987 年 10 月的股災後經歷一段整固期。恒指期貨的成交量由 1987 年的 3,611,329 張合約減少至 1988 年的 140,155 張合約。及後衍生工具市場逐 漸恢復元氣,並在成交量及產品種類方面都有可觀的增長。在 2003 年, 在香港交易及結算所有限公司(香港交易所)買賣的所有衍生工具的總成交 量達 1,450 萬張合約。以成交量計,香港在亞洲的多個司法管轄區中排名 第八。《證監會季刊》<統計數字>部份內的表 B22 及 B23 顯示各主要 衍生產品在 1996 至 2003 年期間的成交量及未平倉合約數目。

1

2

本文僅作探究事實及研究之用,並非意圖評論任何市場/公司的發展或詮釋有關的政策。本文 所表達的意見並不代表證監會的觀點。作者對於鄺琬琪在本論文的初稿擬備工作所提供的協 助,謹此致謝。 在本文,衍生工具市場指期貨及期權,而不包括衍生權證。

第 1 頁,共 17 頁

研究論文 16

產品種類 2. 在表 1 列出的 13 類在亞洲銷售的衍生工具中,香港交易所提供其中 6 類: ? 指數期貨; ? 股票期貨; ? 利率期貨; ? 債券期貨; ? 指數期權;及 ? 股票期權。 目前,香港並沒有任何貨幣及商品的衍生產品,也不設各類期貨產品的 第二級的衍生產品(例如期貨期權)。

表 1 –主要亞洲市場買賣的衍生工具按產品類別劃分(截至 2004 年 7 月底)

澳洲 指數 期貨 期權 期貨期權 股票 期貨 期權 貨幣 期貨 期權 利率 期貨 期貨期權 債券 期貨 期貨期權 商品 期貨 期貨期權 每個市場的產品 類別數目

備註:

中國內地

香港

印度

日本

韓國

馬來西亞

新加坡

台灣

提供該產品類別 的市場數目 8 8 3 4 6 3 1 6 3 7 4 7 1

12

1

6

4

10

9

5

9

5

13

澳洲包括澳大利亞證券交易所(澳交所)及悉尼期貨交易所 中國內地包括鄭州商品交易所、大連商品交易所及上海期貨交易所 香港指香港交易及結算所有限公司(香港交易所) 印度包括印度國家證券交易所及孟買證券交易所 日本包括東京國際金融期貨交易所、東京證券交易所、大阪證券交易所及東京商品交易所 韓國包括韓國證券交易所及韓國期貨交易所 馬來西亞指馬來西亞衍生工具交易所 新加坡指新加坡衍生商品交易所 台灣指台灣期貨交易所 資料來源:國際證券交易所聯會、中國證監會及各股票及衍生工具或商品交易所網站

3.

香港銷售的產品類別數目與亞洲主要市場的相若。

第 2 頁,共 17 頁

研究論文 16

4.

在 2003 年,指數期貨佔香港衍生工具的總成交量的 56%,其次是股票期 權(29%)及指數期權(15%)。利率期貨、股票期貨及債券期貨只佔總成交 量的極少份額(表 2)。

表 2 – 2003 年在香港交易所買賣的各類衍生產品的成交量

成交量(合約) 總計 佔總數的% 與 2002 年比較的變化% 100% 55.7% 29.0% 14.8% 0.33% 0.13% 0.01% +31.9% +36.9% +13.3% +99.8% -82.9% -11.2% -45.2% 14,546,213 8,105,877 4,220,638 2,150,923 48,109 18,654 2,012

指數期貨 股票期權 指數期權 利率期貨* 股票期貨 債券期貨

* 香港銀行同業拆息港元利率期貨合約的規模在 2002 年 5 月 27 日擴大至原來的 5 倍。 資料來源:香港交易所

5.

以地區性標準來說,香港高度集中於指數期貨(表 3)。在 2003 年,香港的 指數期貨佔衍生工具總成交量的 56%,為亞洲最高。相反,韓國的指數 期貨的成交量儘管是亞洲最高,但卻只佔其衍生工具市場的總成交量的 2.2%。

表 3 – 2003 年主要亞洲市場的指數期貨(以百萬張合約計)

指數期貨 成交量 澳洲 中國內地 香港 印度 日本 韓國 馬來西亞 新加坡 台灣 4.36 不適用 8.11 10.56 22.73 62.93 0.33 13.61 9.95 亞洲排名 7 不適用 6 4 2 1 8 3 5 所有衍生產品 成交量 61.7 279.9 14.5 43.1 125.8 2,912.9 2.0 35.6 31.9 亞洲排名 4 2 8 5 3 1 9 6 7 指數期貨成交量 佔衍生產品市場 總成交量的% 7.1% 不適用 55.7% 24.5% 18.1% 2.2% 16.6% 38.2% 31.2%

資料來源:國際證券交易所聯會、各交易所網站

第 3 頁,共 17 頁

研究論文 16

香港指數期貨市場 6. 截至 2004 年 6 月底,在香港交易所買賣的指數期貨共有 4 種: ? 恒指期貨; ? 小型恒指期貨; ? H 股指數期貨;及 ? 道瓊斯工業平均指數期貨。 附件 1 撮述指數期貨產品自 1986 年以來在香港的發展。 在香港可以買賣的 4 種指數期貨中,以恒指期貨及小型恒指期貨的交投 最為活躍,分別佔 2003 年指數期貨總成交量的 84%及 15%。本研究集中 於恒指期貨及小型恒指期貨。

7.

恒指期貨與小型恒指期貨的交易模式及交易活動 8. 由於恒指期貨及小型恒指期貨的面值不同(小型恒指期貨的合約規模是恒 指期貨的五分之一),這兩類產品的投資者基礎亦大為迴異。就恒指期貨 而言,機構交易與散戶交易所佔的比重相若;而小型恒指期貨則以散戶 交易為主。由於這個基本分別,兩者的交易模式在下列各方面都有著明 顯分別: ? 交易規模的分佈情況及平均交易規模; ? 轉倉活動(這似乎是與機構交易者的對沖活動相關連);及 ? 處理有關交易的經紀商組別。

恒指期貨與小型恒指期貨交易按投資者類別劃分 9. 根據香港交易所的《衍生產品市場交易研究調查》顯示,在 2003 年 6 月 止的 12 個月內,機構交易佔恒指期貨交易的總成交量的 46%,而散戶交 易則佔總成交量的 38%,至於其餘 16%為經紀商的自營交易。 相反,在 2003 年 6 月止的 12 個月內,機構交易只佔小型恒指期貨交易的 總成交量的 3%,而散戶交易則佔總成交量的 78%,至於其餘 19%為經紀 商的自營交易(圖 1)。

10.

第 4 頁,共 17 頁

研究論文 16

圖 1 – 成交量份額按投資者類別劃分(2002 年 7 月 – 2003 年 6 月)

圖 1a – 恒指期貨

自營交易 16%

自營交易 19%

圖 1b – 小型恒指期貨

散戶 78%

機構 46%

散戶 38%

機構 3%

資料來源:香港交易所的《衍生產品市場交易研究調查 2002/03》

11.

在 2003 年 , 恒 指 期 貨 及 小 型 恒 指 期 貨 的 成 交 量 分 別 增 加 41.3% 及 12.7%。由於恒指期貨及小型恒指期貨的平均交易規模維持相當穩定,兩 者在成交量方面的增幅,主要是受惠於交易宗數的增加。恒指期貨的增 幅由大、小規模的交易促成,而小型恒指期貨的增幅幾乎全由小規模交 易導致。

恒指期貨交易

恒指期貨的交易宗數增加

12. 恒指期貨的成交量在 2003 年增加 41.3%。由於平均交易規模相對維持穩 定,有關升幅主要是由於交易宗數增加所致(表 4)。 在 2003 年,恒指期貨的交易宗數增加 34.8%,當中以大規模交易的升幅 較高。 ? 小規模交易(5 張合約或以下)的宗數增加 34.6%; ? 中規模交易(6–50 張合約)的宗數上升 37.5%;及 ? 大規模交易(50 張合約或以上)的宗數上升 66.7%。 在 2003 年,大規模交易的成交量亦大幅增加。 ? 小規模交易的成交量增加 36.0%; ? 中規模交易的成交量增加 40.1%;及 ? 大規模交易的成交量增加 66.9%。

13.

14.

第 5 頁,共 17 頁

研究論文 16

表 4 – 恒指期貨成交量的分佈情況按交易規模劃分(合約)

交易規模 2003 年 1至5張 6 至 50 張 50 張以上 總計 2002 年 1至5張 6 至 50 張 50 張以 總計 交易宗數 6,265,058 209,508 16,994 6,491,560 4,653,372 152,332 10,192 4,815,896

佔交易 總數的%

96.5% 3.2% 0.3% 100.0% 96.6% 3.2% 0.2% 100.0%

與 2002 年相比 的變化%

+34.6% +37.5% +66.7% +34.8%

成交量 8,555,678 2,713,800 2,360,904 13,630,382 6,291,802 1,936,476 1,414,844 9,643,122

佔總成交 量的%

62.8% 19.9% 17.3% 100.0% 65.2% 20.1% 14.7% 100.0%

與 2002 年比 較的變化%

+36.0% +40.1% +66.9% +41.3%

平均 交易規模

1.37 12.95 138.93 2.10 1.35 12.71 138.82 2.00

備註:期貨的長、短倉會重複計算。由於有關數據源自證監會的市場監察系統,因此可能會與香港交易所的略有不同。 資料來源:證監會市場監察系統

15.

與 2002 年相比,大規模交易在總成交量所佔的份額在 2003 年有所增加, 但小規模交易所佔的份量卻減少。 ? 小規模交易佔總成交量的份額由 2002 年的 65.2%跌至 2003 年的 62.8%。 ? 大規模交易佔總成交量的份額由 2002 年的 14.7%增至 2003 年的 17.3%。 由於大規模交易的成交量增長速度較小規模交易的為快,大規模交易對 成交額的增幅有重要的促成作用。但與此同時,小規模交易由於基數(即 比重)較大,所以仍然是成交量增加的重要推動力。在 2003 年, ? 小規模交易佔成交量的增幅的 56.8%,及 ? 大規模交易佔成交量的增幅的 23.7%。

16.

恒指期貨的平均交易規模維持穩定

17. 在 2002 年及 2003 年,平均交易規模分別為 2.0 張合約及 2.1 張合約(圖 2)。所出現的輕微增幅是由於交易每每於現貨月合約結算前數天飆升所 致,而該等交易飆升的情況則可歸因於機構交易者就對沖及套戥活動而 進行的相關轉倉活動。該等交易飆升的情況在 2002 年亦相當明顯,但在 2003 年卻進一步加劇,由 2002 年的 2–6 張合約增至 2003 年的 4–9 張合 約。

第 6 頁,共 17 頁

研究論文 16

圖 2 – 恒指期貨的成交量、交易宗數及平均交易規模

圖 2a – 成交量(以千張合約計)

250 200 150 100 50 0

02年 1月 02年 2月 02年 3月 02年 4月 02年 5月 02年 6月 02年 7月 02年 8月 02年 9月 02年 10月 02年 11月 02年 12月 03年 1月 03年 2月 03年 3月 03年 4月 03年 5月 03年 6月 03年 7月 03年 8月 03年 9月 03年 10月 03年 11月 03年 12月 04年 1月 04年 2月 04年 3月

圖 2b – 交易宗數及平均交易規模

60,000 50,000

40,000 30,000 20,000 10,000 0

02年 1月 02年 2月 02年 3月 02年 4月 02年 5月 02年 6月 02年 7月 02年 8月 02年 9月 02年 10月 02年 11月 02年 12月 03年 1月 03年 2月 03年 3月 03年 4月 03年 5月 03年 6月 03年 7月 03年 8月 03年 9月 03年 10月 03年 11月 03年 12月 04年 1月 04年 2月 04年 3月

備註及資料來源與表 4 相同。

18.

在 2003 年,在現貨月合約結算前 3 天的期間,平均交易規模為 3.69 張合 約,較結算後的 1.68 張合約為高(表 5)。

表 5 – 恒指期貨在現貨月合約結算前 3 天及後 3 天的平均交易規模

結算前 3 天 (不包括結算日) 2003 年 2002 年

資料來源:證監會市場監察系統

結算後 3 天 (包括結算日)

1.68 1.64

3.69 3.44

第 7 頁,共 17 頁

平均交易規模

交易宗數 (左 ) 平均交易規模 (右 )

9 8 7 6 5 4 3 2 1

交易宗數

研究論文 16

小型恒指期貨交易

小型恒指期貨的交易宗數增加

19. 在 2003 年,小型恒指期貨的成交量增加 12.7%。由於平均交易規模相當 穩定,有關增幅亦是由於交易宗數上升所致(表 6)。 大規模交易非常罕有。幾乎所有交易(及因此引致的成交量)的規模都集中 在 4 張合約或以下。鑑於恒指期貨市場的流通性較高,加上交易費用較 低,投資者會寧願買賣恒指期貨而不會選擇一次過買賣 5 張或以上的小 型恒指期貨合約。由於小型恒指期貨的交易規模的分佈情況偏向於 4 張 或以下的合約,交易需以另一方法分類。 在 2003 年,小型恒指期貨的交易宗數增加 12.2%,而 ? 小規模交易(1–3 張合約)的宗數增加 11.9%; ? 中規模交易(4–10 張合約)的宗數增加 25.6%;及 ? 大規模交易(10 張合約以上)的宗數增加 14.4%。

20.

21.

表 6 – 小型恒指期貨成交量的分佈情況按交易規模劃分(合約)

交易規模 2003 年 1至3張 4 至 10 張 10 張以上 總計 2002 年 1至3張 4 至 10 張 10 張以上 總計 交易宗數 1,935,680 40,422 318 1,976,420 1,729,120 32,190 278 1,761,588

佔交易 總數的%

97.9% 2.0% 0.02% 100.0% 98.2% 1.8% 0.02% 100.0%

與 2002 年相 比的變化%

+11.9% +25.6% +14.4% +12.2%

成交量 2,290,706 189,034 6,250 2,485,990 2,056,078 145,342 4,734 2,206,154

佔總成交 量的%

92.1% 7.6% 0.3% 100.0% 93.2% 6.6% 0.2% 100.0%

與 2002 年比 較的變化%

+11.4% +30.1% +32.0% +12.7%

平均 交易規模

1.18 4.68 19.65 1.26 1.19 4.52 17.03 1.25

備註及資料來源與表 4 相同。

22.

小型恒指期貨的成交量在 2003 年增加 12.7%,而 ? 小規模交易的成交量增加 11.4%; ? 中規模交易的成交量增加 30.1%;及 ? 大規模交易的成交量增加 32.0%。

第 8 頁,共 17 頁

研究論文 16

23.

大規模交易的增長率相對較高,部分是由於用作比較的基數偏低。大規 模交易對小型恒指期貨在 2003 年的成交量增幅所發揮的促成作用微不足 道。在 2003 年, ? 小規模交易佔成交量的增幅的 83.8%,及 ? 大規模交易佔成交量的增幅的 0.5%。

小型恒指期貨的平均規模交易相當穩定

24. 小型恒指期貨在成交量方面的增幅幾乎全部是由於交易宗數增加所致 – 小型恒指期貨的成交量在 2003 年增加了 12.7%,而交易宗數則增加了 12.2%。在 2002 年,平均交易規模為 1.25 張合約,而在 2003 年則為 1.26 張合約。此外,成交量或平均交易規模並沒有在現貨月合約結算前飆 升,說明轉倉活動並不明顯。

圖 3 – 小型恒指期貨的成交量、交易宗數及平均交易規模

圖 3a – 成交量(以千張合約計)

20 16 12 8 4 0

03年 12月 04年 1月 04年 2月 02年 12月 02年 10月 02年 11月 03年 10月 03年 11月 03年 1月 03年 2月 03年 3月 03年 4月 03年 5月 03年 6月 03年 7月 03年 8月 02年 1月 02年 2月 02年 3月 02年 4月 02年 5月 02年 6月 02年 7月 02年 8月 02年 9月 03年 9月 04年 3月

圖 3b – 交易宗數及平均交易規模

16,000 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0

02年 1月 02年 2月 02年 3月 02年 4月 02年 5月 02年 6月

交易宗數 (左 ) 平均交易規模 (右 )

1.50 1.40 1.30 1.20 1.10 1.00 0.90 0.80

03年 2月 03年 3月 03年 4月 03年 5月 03年 6月 03年 7月 03年 8月 03年 9月 03年 10月 03年 11月 03年 12月 04年 1月 04年 2月 04年 3月

02年 7月

02年 8月

02年 9月

02年 10月

02年 11月

02年 12月

備註及資料來源與表 4 相同。

25.

在現貨月合約結算前 3 天的平均交易規模與結算後 3 天的平均交易規模大 致相若(表 7)。

03年 1月

第 9 頁,共 17 頁

平均交易規模

交易宗數

研究論文 16

表 7 – 小型恒指期貨在現貨月合約結算前 3 天及後 3 天的平均交易規模

結算前 3 天 (不包括結算日) 2003 年 2002 年

資料來源:證監會市場監察系統

結算後 3 天 (包括結算日)

1.26 1.25

1.28 1.27

26.

由於小型恒指期貨極少涉及機構交易,大規模交易相當罕有,而這類交 易對成交量增加所發揮的促成作用微不足道。轉倉活動並不明顯,而成 交量或平均交易規模在現貨月合約結算前都沒有出現飆升的情況。

恒指期貨與小型恒指期貨交易按經紀商組別劃分 27. 大部分在期交所進行買賣的期貨經紀商均隸屬於聯交所參與者。在 2003 年,隸屬於聯交所參與者的期貨經紀商所處理的交易分別佔恒指期貨及 小型恒指期貨的成交量的 90%及 95%以上。下文根據經紀隸屬的聯交所 參與者組別3對期貨經紀商進行分析。 隸屬於 A 組聯交所參與者的期貨經紀商在恒指期貨交易中佔最大份額。 在 2003 年, ? 隸屬於 A 組聯交所參與者的期貨經紀商所進行的交易佔恒指期貨的成 交量的 40.2%; ? 隸屬於 B 組聯交所參與者的期貨經紀商所進行的交易佔恒指期貨的成 交量的 28.6%;及 ? 隸屬於 C 組聯交所參與者的期貨經紀商所進行的交易佔恒指期貨的成 交量的 24.4%(表 8)。

28.

表 8 – 恒指期貨成交量按經紀商組別劃分

2002 年 隸屬於聯交所參與者的期貨經紀商 隸屬於 A 組聯交所參與者的期貨經紀商 隸屬於 B 組聯交所參與者的期貨經紀商 隸屬於 C 組聯交所參與者的期貨經紀商 不隸屬於聯交所參與者的期貨經紀商 總計

資料來源:證監會市場監察系統

2003 年 93.2% 40.2% 28.6% 24.4% 6.8% 100%

90.4% 39.7% 22.2% 28.5% 9.6% 100%

3

有關分類與香港交易所採用的方法相同,按所處理的交易金額而劃分。A 組聯交所參與者指排 名首 14 位的經紀商、B 組聯交所參與者指排名 15-65 的經紀商,而其餘的為 C 組聯交所參與 者。

第 10 頁,共 17 頁

研究論文 16

29.

由於機構交易在恒指期貨中佔重要份額,恒指期貨的成交量中有相當大 比重的交易由隸屬於 A 組聯交所參與者的期貨經紀商處理。 與恒指期貨的情況相反,隸屬於 A 組聯交所參與者的期貨經紀商在小型恒 指期貨的成交量所佔的份額微不足道。由於小型恒指期貨主要以散戶為 主,隸屬於 C 組聯交所參與者的期貨經紀商佔的份額最大。在 2003 年, ? 隸屬於 A 組聯交所參與者的期貨經紀商所進行的交易佔小型恒指期貨 的成交量的 3.0%; ? 隸屬於 B 組聯交所參與者的期貨經紀商所進行的交易佔小型恒指期貨 的成交量的 37.2%;及 ? 隸屬於 C 組聯交所參與者的期貨經紀商所進行的交易佔小型恒指期貨 的成交量的 56.3%(表 9)。

30.

表 9 – 小型恒指期貨成交量按經紀商組別劃分

2002 年 隸屬於聯交所參與者的期貨經紀商 隸屬於 A 組聯交所參與者的期貨經紀商 隸屬於 B 組聯交所參與者的期貨經紀商 隸屬於 C 組聯交所參與者的期貨經紀商 不隸屬於聯交所參與者的期貨經紀商 總計

資料來源:證監會市場監察系統

2003 年 96.5% 3.0% 37.2% 56.3% 3.5% 100%

95.7% 3.7% 42.0% 49.9% 4.3% 100%

恒指期貨與小型恒指期貨交易按到期日劃分 31. 恒指期貨及小型恒指期貨的交易活動均集中於現貨月及第二個曆月的合 約(表 10);而其後各月份的合約只佔總成交量的 0.1–0.2%。 ? 恒指期貨的現貨月合約交易佔 2003 年的總成交量約 80%。其餘的份額 多數為第二個曆月的合約。 ? 小型恒指期貨的現貨月合約交易佔 2003 年的總成交量約 88%,而第二 個曆月的合約則佔總成交量的 11%。

表 10 – 不同到期日的合約佔恒指期貨及小型恒指期貨成交量的份額

現貨月 第二個曆月 首個跨期季月 第二個跨期季月 總計

恒指期貨

2003 年 2002 年 80% 82% 88% 89% 20% 18% 11% 10% 0.08% 0.06% 0.11% 0.05% 0.08% 0.05% 0.09% 0.06% 100% 100% 100% 100%

小型恒指期貨

2003 年 2002 年

資料來源:彭博通訊社

第 11 頁,共 17 頁

研究論文 16

32.

這情況顯示出恒指期貨及小型恒指期貨相對上屬於短期交易,而這又反 映出: ? 由於流通性集中於現貨月合約,投資者喜歡買賣現貨月合約及在這些 合約結算前轉倉至下一個曆月;及/或 ? 一如香港交易所的《衍生產品市場交易研究調查 2002/2003》所顯示, 買賣恒指期貨及小型恒指期貨的目的主要是純粹為了賺取利潤(圖 4)。

圖 4 – 不同目的的交易佔成交量的份額(2002 年 7 月 – 2003 年 6 月)

圖 4a – 恒指期貨

純粹買賣 61.5%

圖 4b – 小型恒指期貨

純粹買賣 78.1%

對沖 28.2% 套戥 10.3%

資料來源:香港交易所的《衍生產品市場交易研究調查 2002/03》

套戥 18.3%

對沖 3.6%

第 12 頁,共 17 頁

研究論文 16

H 股指數期貨的發展潛質 33. H 股指數期貨自 2003 年 12 月 8 日推出以來,交投漸趨活躍。此外,H 股 指數期貨的平均每日成交量已超越小型恒指期貨的平均每日成交量(圖 5)。

圖 5 – H 股指數期貨及小型恒指期貨的平均每日成交量(合約)

10,000 8,000 6,000 4,000 2,000 03年12月

資料來源:香港交易所

H股指數期貨

小型恒指期貨

04年1月

04年2月

04年3月

04年4月

04年5月

04年6月

34.

H 股指數期貨的交易活動增加,似乎是由於市場自 2003 年年底以來對 H 股產生強烈興趣所致(表 11)。恒生國企指數4股份的成交額在 2003 年下半 年上升 130%,並且在 2004 年上半年再上升 75%。在這兩段期間內, ? 整體成交額的相應升幅是 93%及 24%;及 ? 恒指股份的相應升幅是 51%及 16%。

表 11 – 香港交易所的平均每日成交額按股份類別劃分 (以 10 億港元計)

2003 年 上半年 總計 2003 年 下半年 13.4 5.7 2.0 5.7 2004 年 上半年 16.7 6.6 3.6 6.5 2003 年下半年相對 2004 年上半年相對 於 2003 年上半年 於 2003 年下半年 的增長 (%) 的增長 (%) 93% 24% 51% 16% 130% 75% 148% 14%

恒指股份 恒生國企指數股份 其他

資料來源:香港交易所

7.0 3.8 0.9 2.3

35.

以相關股份的成交額作為基準,H 股指數期貨仍有進一步發展的大量空 間。 ? 在 2004 年上半年,H 股指數期貨的平均每日成交以名義價值計算為 16 億港元,相當於恒生國企指數股份的成交額的 44%,遠低於恒指股 份的對應數值。 ? 在 2004 年上半年,恒指期貨的平均每日成交以名義價值計算為 220 億 港元,相當於恒指股份的成交額的 331%。

按照恒指服務有限公司的定義,恒生國企指數股份指包括在該指數內的 H 股。

4

第 13 頁,共 17 頁

研究論文 16

36.

在主要亞洲市場中,指數期貨相對於相關股份的成交額的比例亦相當 高,顯示 H 股指數期貨有進一步發展的潛力。 ? 在韓國,韓國綜合指數 200(以成交量計為 2003 年亞洲交投最活躍的指 數期貨)的指數期貨的成交額是相關股份在該年的成交額的 612%。 ? 在日本,日經指數 225(以成交量計為 2003 年亞洲交投第二活躍的指數 期貨)的指數期貨的成交額是相關股份在該年的成交額的 103%。 其他主要亞洲市場的經驗亦顯示,市場上可能有超過一種交投活躍的指 數期貨產品。 ? 在日本,日經指數 225 及 TOPIX 的指數期貨在 2003 年的成交量分別 為 1,310 萬張合約及 960 萬張合約。 ? 在新加坡,日經指數 225 及 MSCI 台灣的指數期貨在 2003 年的成交量 分別為 710 萬張合約及 550 萬張合約。 與恒生國企指數有關的產品面世,亦增加了對 H 股指數期貨進行套戥及 對沖的需求,反過來提高 H 股指數期貨的流通性。 ? H 股指數上市基金在 2003 年 12 月 10 日推出。 ? H 股指數期權在 2004 年 6 月 14 日推出。 最後,H 股自 1993 年推出以來,其市值及成交額大致上持續上升。在 2004 年 6 月底,H 股的市值為 3,989 億港元,為總市值的 7.2%(圖 6)。在 2004 年上半年,H 股的平均每日成交額為 44 億港元,佔總成交額的 26.4%(圖 7)。H 股指數期貨將會受惠於 H 股市場的發展,而這方面則取 決於多個因素,其中包括: ? 內地與香港的經濟融合程度; ? 中國經濟體系內的經濟發展水平; ? 內地資本市場改革的闊度和深度; ? 內地企業改革的闊度和深度;及 ? 是否繼續有能力吸引 H 股公司到香港上市。

37.

38.

39.

第 14 頁,共 17 頁

研究論文 16

圖 6 – H 股的市值(截至有關期間結束時,以 10 億港元計)

450 400 350 300 250 200 150 100 50 0 1993年 1994年 H股 (左) 佔總數的% (主板 + 創業板) (右) 8.00% 6.00% 4.00% 2.00% 0.00% 2004年6月 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% 0.0% 1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 2002年 2003年 2004年 (1-6月) 1995年 1996年 1997年 1998年 1999年 2000年 2001年 2002年 2003年

圖 7 – H 股的平均每日成交額(以 10 億港元計)

5,000 4,000 3,000 2,000 1,000 0 H股 (左) 佔總數的% (主板+創業板) (右)

資料來源:香港交易所

第 15 頁,共 17 頁

研究論文 16

總結 40. 香港的衍生工具市場高度集中於指數期貨。在 2003 年,指數期貨佔衍生 工具整體成交量的 56%,是亞洲最高的地區。 在恒指期貨交易中,機構交易與散戶交易所佔的比重相若。大小規模的 交易均對指數期貨成交量在 2003 年錄得的增幅有重要促成作用。成交量 在現貨月合約結算前大幅飆升。有關情況似乎與機構交易者的轉倉活動 相關連。由於流通量集中於現貨月合約,投資者寧願在結算前將合約賣 出及轉倉至下一個月份的合約。鑑於機構交易所佔的巨大份額,大部分 交易均由隸屬於 A 組聯交所參與者的期貨經紀商處理。 小型恒指期貨以散戶交易為主,大規模交易相當罕有。由於機構交易所 佔的份額極少,轉倉活動並不明顯。成交量在現貨月合約結算前並沒有 出現大幅飆升的情況。最後,由於散戶交易所佔的比例極高,大部分交 易均由隸屬於 C 組聯交所參與者的期貨經紀商處理。

41.

42.

表 12 – 恒指期貨與小型恒指期貨在交易模式上的主要分別

恒指期貨 投資者基礎 大型交易 平均交易規模 轉倉活動 以到期日劃分的交易 處理最大份額交易的經紀商組別 機構及散戶 散戶 小型恒指期貨

佔大份額及對成交量的影響舉足 佔小份額及對成交量的影響微不 輕重 足道 除在現貨月合約結算前飆升外, 在月內相對穩定,在現貨月合約 在月內相對穩定 結算前並沒有出現飆升的現象 明顯 集中於現貨月合約 不明顯 集中於現貨月合約

隸屬於 A 組聯交所參與者的期貨 隸屬於 C 組聯交所參與者的期貨 經紀商 經紀商

第 16 頁,共 17 頁

研究論文 16

附件 1 – 香港指數期貨產品的發展(1986 年 – 2004 年 6 月)*

恒指期貨 1986 年 1987 年 1988 年 1989 年 1990 年 1991 年 1992 年 1993 年 1994 年 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 2002 年 2003 年 2004 年 6 月 推出年份 *備註: 這並不包括分類指數期貨產品。 可供買賣年份 X 暫停買賣年份

X (2004年3月29日) X (2001 年 8 月 31 日) X (2001 年 7 月 31 日)

紅籌指數期貨

期交所台灣 指數期貨

恒生 100 期貨

小型恒指期貨

MSCI中國 外資自由投資指 數期貨

道瓊斯工業平均 指數期貨

H股指數 期貨

(1986 年 5 月 6 日)

(1997 年 9 月 12 日) (1998年5月26日) X (1999年9月22日) (1998 年 9 月 18 日)

(2000 年 10 月 9 日) (2001年5月7日)

(2002年5月6日) (2003年12月8日)

第 17 頁,共 17 頁

浅析中国期货市场发展现状及前景 期货市场是风险管理市场和财富管理市场,是期货产品流通的场所。没有健全有效的市场,期货产品将失去存在的意义。这是一篇中国期货市场发展现状及前景,让我们一起来看看详细内容吧~ 摘要:伴随着中国经济的发展,我们所面临的风险如大宗商品风险,利率、汇率风险,股价波动风险等由于宏观经济走势的不确定性而加剧。我国相关经济活动主体对避险工具的需求激增,期货市场无疑为他们提供了一条便捷避险通道。但与之匹配的风险控制与监管问题将日益艰巨,完善我国期货市场的风险管理机制和监管体系,促进期货市场步入良性发展的轨道,将是我国期货市场发展的必然选择。 关键词:期货市场;风险管理;对策建议 一、中国期货市场发展的历程 1.我国期货市场的发展探索阶段(1988年~1993年) 1988年,七届全国人大第一次会议上《政府工作报告》:“指出积极发展各类批发贸易市场,探索期货交易”。同时成立工作组着手研究。1990年,中国郑州粮食批发市场开业,该批发市场以现货远期合同交易起步,逐渐引入期货交易,是中国期货市场诞生和起步的标志。1992年,中国第一家期货经纪公司-广东万通期货经纪公司成立,年底中国国际期货经纪公司成立,为我国期货市场的快速起步及发展发挥了积极作用。 2.我国期货市场的盲目发展阶段(1993年~1994年) 1993年,我国期货交易所,期货经纪公司大批出现。交易所达40多家,期货经

纪公司有近500家,上市交易品种达50多种。1994年,期货经纪公司的境外期货、地下期货盲目泛滥,期货经纪纠纷大量出现。 3.我国期货市场的清理整顿阶段(1994年~1998年) 1993年,国务院发出《关于制止期货市场盲目发展的通知》,要求坚决制止期货市场盲目发展。1994年5月30日国务院发布69号文件,对期货业进行第一次大的清理,整顿后的期货交易所为15家。 4.我国期货市场的规范发展阶段(1998年至今) 1998年,国务院发布《关于进一步整顿和规范期货市场的通知》,对期货市场进行进一步规范,交易所由原来的15家变为3家,交易品种由35个减为12个。2000年12月,中国期货业协会正式成立。2004年3月,《国务院关于推进资本市场改革开放和稳定发展的若干意见》明确规定,期货经纪公司属于金融机构。在此之前,期货公司属于服务行业。2006年9月,中国金融期货交易所在上海成立。2010年4月,沪深300股指期货合约上市,成为中国首个金融期货。2013年9月,5月期国债期货合约上市。 二、期货市场功能的基本理论 1.套期保值功能的理论 套期保值也叫做套头交易,对冲等。指在期货市场上买进或卖出与现货数量相等但交易方向相反的期货合约,以期在未来某一段时间通过卖出或买进期货合约而补偿现货市场价格不利变动所带来的实际损失。则套期保值理论是运用投资组合策略的套保者在期货市场上所持的头寸与现货市场所持头寸不一定相同。而且在套保期间,组合投资的套期保值率将随着时间的推移,根据交易者的风险偏好和对期货价格的预期而变化,所以,这种理论也被称为动态套期保值理论,奠定了

论中国期货市场发展现状、存在问题及对 策 学院:国际教育学院 班级:金融九班 学号: 20111811425 姓名:李宪 指导老师:李睿 成绩: 提交时间: 2014年12月25 日

摘要 本文主要是针对中国期货市场的现实状况进行分析,并提出了目前中国期货市场存在的主要问题及做出了相应对策分析。文章开篇对中国期货市场发展阶段进行了简单的梳理,将中国期货市场发展历程大致分为萌芽阶段、治理与整顿阶段、规范发展阶段、开创金融期货时代四个阶段。文章的主体部分详细的介绍中国期货市场中的23个上市交易的期货品种,主要是围绕着期货品种上市交易以来的成交状况进行分析说明。而后指出了目前我国期货市场存在的主要问题:1.期货市场规模和上市交易品种有限。2期货市场投机成分过重3期货市场风险管理工具缺乏4监管模式不适应期货市场发展趋势5.期货理论研究不受重视。接下来介绍了中国期货市场发展中的显著成效期货市场布局逐渐趋于合理,发展速度逐步加快,经济地位和影响明显提升。紧接着提出了我国期货市场发展前景及发展对策:1加快制度创新、监管体制创新和交易所体制创新,2加大期货市场对外开放程度,3逐渐完善以股票指数期货、利率期货和外汇期货为核心的金融衍生品市场。文章最后对中国的期货市场未来进行了展望。 关键词:期货市场、期货合约、商品期货、金融期货

目录 前言 (1) 一中国期货市场发展历史沿革 (2) 二我国期货市场存在的主要问题 (3) (一)期货市场规模和上市交易品种有限,影响了期货市场整体功能的发挥 (3) (二)期货市场投机成分过重,期货市场总体效率不高 (4) (三)期货市场风险管理工具缺乏,机制有待完善 (6) (四)监管模式不适应期货市场发展趋势 (6) 三我国期货市场发展前景 (6) (一)我国期货市场的发展潜力 (6) (二) 我国期货市场的发展方向 (8) 结论 (8) 参考文献 (9)

中国期货市场:现状、问题与对策 我国期货市场产生与发展,存在着与现实需求的错位的问题。为了适应社会主义市经济的发展状况,不断健全期货市场的内部结构及制度规范,深入推进期货市场。 §1中国期货市场品种 世界期货市场从产生到不断发展、完善,充分说明了期货市场的发展必然伴随着品种创新,上市品种是期货市场永恒的动力。本部分对我国期货市场品种进行了探讨,以寻求最适合我国期货市场发展的制度环境和策略选择。 1中国期货市场品种现状 我国现有的期货品种。大连商品交易所:玉米、黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、聚乙烯、聚氯乙烯;上海期货交易所:铜、铝、锌、黄金、螺纹钢、线材、燃料油、天然橡胶;郑州商品交易所:菜子油、小麦、棉花、白砂糖、PTA、绿豆、早籼稻。 1.1中国期货市场品种特点 1现有期货交易品种太少。我国期货市场经过治理整顿,上市品种大幅减少。交易品种数量过少直接限制了中国期货市场的交易规模,使大量的资金只集中在对几个期货品种的投资商,容易出现对市场的人为控制,使期货市场难以发挥本应起到的作用。 2我国期货品种遵循政府供给导向模式。表现为:⑴管理当局往往直接介入期货品种创新的过程,决定某种产品投入市场与否。⑵一些金融监管法规限制了期货品种创新的空间。供给导向的创新模式事实上使金融机构围于“除了监管者许可的业务,其它业务均不得开展”的被动局面。 3品种创新以吸纳型为主,原创型创新较少。目前我国上市的期货品种基本上是引进国外已有的品种,真正属于我国首次开发的期货品种较少。 1.2中国期货市场品种创新制度约束 1法律法规建设滞后和不健全。我国期货市场监管的法律依据主要是:《期货交易管理暂行条例》、《期货交易所管理办法》、《期货经纪公司管理办法》、《期货从业人员管理办法》和《期货经纪公司高级管理人员任职资格管理办法》。这些法律法规颁布于我国期货市场整顿时期,强调风险防范的禁止性法律规范居多,而鼓励衍生品发展和创新的授权性法律较少。 1.2中国期货市场品种创新制度约束 1法律法规建设滞后和不健全。我国期货市场监管的法律依据主要是:《期货交易管理暂行条例》、《期货交易所管理办法》、《期货经纪公司管理办法》、《期货从业人员管理办法》和《期货经纪公司高级管理人员任职资格管理办法》。这些法律法规颁布于我国期货市场整顿时期,强调风险防范的禁止性法律规范居多,而鼓励衍生品发展和创新的授权性法律较少。

全球期货CTA发展史及现状概述 2009年07月17日07:39来源:期货日报 年,席卷全球的金融风暴为广大期货投资者上了一堂生动的风险教育课。一时间,培育机构投资者的话题再度成为市场热议的焦点。从金融市场的发展历程和趋势来看,专业投资者应是成熟期货市场的主体结构。目前,国内期货市场仍是以个人投资者为主,市场规模和流动性的起伏制约着我国期货市场功能的进一步发挥,同时,这与我国迈向世界金融大国的步伐也并不协调。 目前,基于对此问题的战略思考和前瞻定位,证监会及相关领导已经在不同政策层面上开始倡导培育期货行业的机构投资者,并探讨开展CTA业务的可行性。为此,中期研究院特组织成立了专业的研究团队,从理论和实际两方面展开对特定CTA业务的全方位研究。即日起,本版将连续推出中期研究院“期货CTA业务模式及配套制度标准建设思考”系列,文章涉及CTA业务发展历史、评价标准、产品设计及发行、风险控制架构、政策建议和延伸业务思考等各个层面,全系列共分36篇。敬请关注。 ——编者 一、CTA的具体内涵及其发展史 1.CTA的定义 根据美国《2000年商品期货现代法》的规定,CTA是通过给他人提供商品期货期权相关产品买卖建议和研究报告,亦或是直接代理客户进行交易从而获取报酬的一种组织。这里的CTA 并不特指机构,它还可以是个人。法案规定,所有期望注册成为CTA的组织都必须向美国商品期货交易委员会(CFTC)提出申请,提供CFTC认为与申请人有关的必要资料和事实,在CFTC登记注册,并同时在全国期货业协会(NFA)登记注册,成为NFA的会员。此外,所有CTA都必须定期向CFTC报告账户交易情况,披露相关信息,接受CFTC的监管。 2.期货投资基金行业的组织结构 期货投资基金,或者说管理期货(ManagedFutures)基金,也称作商品交易顾问(CommodityTradingAdvisors,CTA)基金,它是指由专业的资金管理人运用客户委托的资金自主决定投资于全球期货期权市场以获取收益并收取相应的管理费和分红的一种基金组织形式。CTA基金与对冲基金(HedgeFund)等同属于非主流投资工具(AlternativeInvestment),

中国金融期货市场发展历史概况和现状分析 摘要中国金融期货交易所于2006年9月8日在上海成立,标志着我国金融期货市场进入了一个创新和发展的新时代。而筹备多年的股指期货经国务院批准于2010年4月16日正式挂牌上市,首批4个合约开始交易。股指期货的推出是我国金融发展史上的一次重大飞跃。本文介绍了我国金融期货市场发展的历史,并对已经上市2年多的股指期货市场进行简单的现状分析。 关键词金融期货国债期货外汇期货股指期货 一、引言 随着布雷顿森林体系的解体,20世纪70年代初国际经济形势发生了剧烈变化,固定汇率制被浮动汇率制取代,70年代中期以来,为了应对国内经济和在汇率自由浮动所带来的影响,西方各国纷纷推行金融自由化政策,以往的利率管制得以放松,由此导致了利率波动日益频繁而剧烈。在这种背景下,外汇期货和利率期货等金融期货衍生品应运而生。伴随着股票市场的发展及其交易方式的不断进步,股指期货也在80年代初产生。在金融期货推出的短短20多年时间里,其交易迅速发展。目前,在国际期货市场上,尽管商品期货交易量在不断增长,但其相对量却是下降的,金融期货已经逐渐成为主要的期货品种,占据了市场的大部分份额。在2011年,金融类衍生品交易量占全部期货期权交易量的较大比重,约为88.7%,其中排在成交量前三位的股票指数、单个股票及利率衍生品交易量合计占全部衍生品交易量的76.2%。商品类衍生品交易量占全球衍生品交易量的比重有所下降,由2010年的13.39%降至10.4%。1 我国在20世纪90年代初曾开展金融期货交易试点,推出了外汇期货、国债期货和股票期货等金融期货品种,但由于当时市场调节尚不具备,除国债期货外,另两类期货都未形成规模。虽然这些早期的尝试并没有取得预期的成功,但却留下了许多宝贵的经验和教训。目前,我国金融环境相对于90年代初期有了显著1资料来源:期货日报https://www.doczj.com/doc/fc11890342.html,/Newspaper/Show110260.html

浅析中国油脂期货市场交易主体的现状

中国油脂期货市场交易主体的现状、问题与对策摘要: 中国油脂期货市场和国外较成熟的期货市场相比,仍然存在着各种问题和缺陷。本文从中国油脂期货市场会员主体的角度研究了中国油脂期货市场交易主体存在的主要问题,并从引导农民参与期货市场、积极促进油脂生产企业参与国内和国际油脂期货交易,培育机构投资者等方面给出了相关的对策建议。 关键词: 油脂期货市场; 交易主体; 现状; 问题; 对策 一、中国油脂期货市场交易主体的现状 油脂油料产品是关系国计民生的重要农产品,特别是豆油、棕榈油和菜籽油,是中国生产和消费量最大的三个油脂品种,作为食用植物油,其消费量占植物油总量的78%。但是,中国油脂油料生产不能满足国内需求,需要大量的进口,存在巨大的油脂安全问题。中国油脂生产消费对国外市场依赖程度极大,植物油( 含进口油籽折油) 市场对外依存度超过60%。目前中国食用油自给率约为40%,一般认为达到60%的自给率才是安全的。油脂期货是中国农产品期货市场的主要品种,也是近几年上市并获得较大发

展的期货新品种,中国油脂期货虽然上市时间不长,但规模及发展速度很快,已经成为中国农产品期货市场和世界农产品期货市场中的重要组成部分。目前大连商品交易所的豆油期货,棕榈油期货和郑州商品交易所的菜籽油期货交易量均居世界第 1 位。中国油脂期货市场已经具备一定的规模,并在国际市场上产生了重要的影响,无论是国内油脂油料生产者还是需求者,都会受到国际市场的外来冲击,都迫切地需要通过参与期货市场来降低价格波动风险。探讨中国油脂期货市场主体存在的问题,并在此基础上提出培育中国油脂期货市场交易主体的建议,对于利用中国油脂期货市场回避价格风险、改善种植结构,获取市场信息等具有重要的现实意义。 (一) 中国期货市场交易主体 目前,我国期货市场实行政府、交易所和期货行业协会的三级管理体系,期货市场交易主体主要包括期货市场监管部门、期货交易所、中国期货业协会和交易所会员。本研究主要从中国期货市场会员主体角度来研究。中国期货交易所的会员主要由期货经纪公司、金融机构、生产流通企业和国有事业单位构成

(发展战略)美国期货行业情况及发展方向

美国期货行业情况及发展趋势 美国期货行业现状概述 现代期货交易发源于美国,自1848年芝加哥期货交易所成立以来,全球期货市场已走过了160年,期货交易日趋活跃。根据美国期货业协会(FIA)近期对全球各主要期货交易所的统计,2008年壹季度,全球期货和期权合约成交43亿张,同比增长22.2%。其中,期货合约成交21.15亿张,同比增长33.4%;期权合约成交21.8亿张,同比增长13.0%。相对于全球低迷的股票和债券市场,期货市场保持着良好的发展势头。 2008年壹季度,美国期货和期权市场共成交合约18.68亿张,同比增长36%,呈现强劲增长势头,占到全球期货和期权总交易量的43.4%。 2008年壹季度全球期货期权成交量分布 今年壹季度,美国期货和期权交易量的快速增长主要得益于芝加哥商业交易所集团(CMEGroup)的欧洲美元期货、10年期美国长期国债期货、迷你型标准普尔500指数期货等主要期货合约交易量的强劲增长。其中,欧洲美元期货、10年期美国长期国债期货位居利率期货和期权合约成交量前俩名,迷你标准普尔500指数期货位列股指期货和期权合约成交量的第二位。 从各国和各地区的表现来见,美国是今年壹季度全球期货交易最活跃、成交量增长最快的地区。今年壹季度,于期货和期权交易量排名前二十位的期货交易所中,美国的期货交易所有8家,CME集团排名第壹。 总的来说,美国期货业仍是当前全球最为成熟的期货市场,其发展也处于稳健的扩展之中。美国期货行业组织结构 对于美国期货行业的组织结构,我们主要从其所提供服务的产品和市场、行业参和者、行业

中国股指期货市场的发展现状及建议 雎岚韩慧君赵娟穆静发表于:《深圳金融》2011年第11期 我国自2010年4月16 0在中国金融期货交易所上市沪深300股指期货合约以来,迄今股指期货市场已经有了相当程度的发展。在此,我们试图结合国际股指期货市场发展规律,总结出我国股指期货市场发展的不足,同时从监管部门的角度对股指期货的进一步发展提出政策建议。 一、中国股指期货发展特点及存在问题 一年多来我国股指期货市场发展特点主要表现为以下三点: 一是走势平稳,交芴量大。总体来看,股指期货合约到期交割平稳,投资者移仓操作均匀,合约切换顺利,交割率较低。因此,合约到期对期现货市场运行没有产生过大的影响,成交最没有出现异常放大,期现市场价格也未出现异常波动。 据中国期货业协会统计,股指期货从2010年4月16日幵始交易,当年累计成交金额达到82.14万亿元,占2010年全年期货市场成交总额的267。。来自中金所的数据显示,截至2011 年4月1日收盘,沪深300股指期货已累计成交52.3万亿元。 二是股指期货套保作用逐渐发挥。对机构投资者来说,股指期货的套保功能尤为重要。资料显示,20多家券商在2010年已经成功地运爪股指期货工具进行套期保值操作,部分券商的交易收益#至超过亿元;此外,公募搞金专户已逐步参与股指期货市场,其中大多数是利用股指期货开发绝对收益产品。

三是股指期货投资者结构向着多元化方向发展。尽管我国股指期货市场在现阶段交易参与者以个人投资者为主,但伴随着保险资金、社保耥金、卩?11以及信托等机构参与股指期货市场相关办法的陆续出台,股指期货的投资荞结构将会发生根本性变化。 我国股指期货市场在稳步发展的同时,也表现出渚多不足,例如:个人投资者准入存在隐性门槛,相关法律法规尚不完善,行业自律缺失,多层次、多元化的投资结构尚未建立等。从国际市场的经验来看,由于股指期货的做空机制具有卨倍杠杆的特点,会放大风险,恶意操纵其至会酿成股灾。此外,针对我国还需考虑国际竞争对金融市场安全的影响,如允许外资进入股指期货市场可能对市场造成波动等。因此,如何合理高效地监管股指期货市场的风险则显得至关重要。 股指期货作为中国资本市场改革前沿的新兴产品,具有着巨大的发展潜力。“新”既意味着中国资本市场多样化的投资机遇,也构成对中国资本市场监管的一大“挑战”。如何建立市场的规范化监管制度,树立投 资者的信心,建设6好的市场投资环境,是当前我国乃至全球股指期货市场发展的重要议题。 二、从国际股指期货市场发展趋势看对中国的启示 国际股指期货市场发展趋势接本上可以概括为以下四点:品种创新与国际化趋势;交易所兼并与改革趋势;电子化交易网络支持的全球股指期货市场融合趋势;新兴市场将股指期货视为金融改革突破口的趋势。下面我们就中国股指期货市场发展,从新品种创新、加强与

一、期货市场简介 (一)期货市场的产生与发展 19世纪30—40年代,随着美国中西部大规模的开发,芝加哥发展成为重要的粮食集散地。然而,由于粮食生产特有的季节性及仓储、运力不足,粮食供求矛盾异常突出。每年谷物收获季节,因谷物在短期内集中上市,造成供大于求,价格暴跌。可是,到来年春季,粮食又供不应求,价格飞涨。为缓解粮食供求的季节性矛盾,粮商开始在交通要道旁边设立仓库囤粮。但是,粮商也因此承担很大的价格风险。一旦来年粮价下跌,利润就会减少,甚至亏本。为此,他们在购入谷物后立即到芝加哥与当地的粮食加工商、销售商签订第二年春季的供货合同,以事先确定销售价格,进而锁定利润。粮商们在长期的经营活动中摸索出了一套远期交易的方式。 1848年,芝加哥的82位商人发起组建了芝加哥期货交易所(CBOT ),1851年,芝加哥期货交易所引进了远期合同。为解决这种远期交易方式在交易过程中遇到的一系列困难,芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度,向签约双方收取不超过合约价值10%的保证金,作为履约保证。这是具有历史意义的制度创新,促成了真正意义上的期货交易的诞生。 全球期货期权市场历年交易情况统计(2000年—2010年) 数据来源:美国期货业协会网站

我国期货市场在过去20年的发展历程中,经历了理论准备与试办(1987-1993年)、治理与整顿(1993-2000年)、规范发展(2000年至今)三个阶段。 1990年10月12日,中国郑州粮食批发市场经国务院批准,以现货交易为基础,引入期货交易机制,作为我国第一个商品期货市场正式开业,迈出了中国期货市场发展的第一步。 由于人们在认识上存在偏差,在缺乏统一管理的情况下,各地各部门纷纷创办各种各样的期货交易所。到1993年下半年,全国各类期货交易所达50多家,期货经纪机构近千家,中国期货市场出现了盲目发展的局面,期货市场一度陷入了一种无序状态。在此背景下,1993年11月,国务院发布77号文《关于坚决制止期货市场盲目发展的通知》,开始对期货市场的盲目发展进行清理整顿。经过清理整顿后,交易所由原来的50多家精简合并为3家,分别是上海期货交易所、郑州商品交易所和大连商品交易所。 此后,我国期货市场进入了规范发展阶段,2001年3月,全国人大批准的“十五”规划第一次提出了“稳步发展期货市场”。时隔两年半之后,2003年10月中旬,中国共产党召开十六届三中全会,将“稳步发展期货市场”写入了全会通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》。有关期货市场的发展方针首次写入了党的会议决议,“稳步发展期货市场”被赋予了新的内涵和高度。2004年2月1日,国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,对“稳步发展期货市场”做出了进一步阐述和部署,成为“指导期货市场发展的纲领”。此后,关于推进期货市场改革开放和稳定发展的相关举措相继出台。2007年第十届全国人大第五次会议和2008年第十一届全国人大第一次会议《政府工作报告》都明确了要坚持“稳步发展期货市场”的态度。2011年两会期间,“十二五”规划纲要草案提出要“推进期货和金融衍生品市场发展”,“促进证券期货经营机构规范发展”,表明国家重视期货市场发挥的作用,对期货和金融衍生品市场寄予厚望。

浅析中国期货市场的发展 蔡妃 (湖北第二师范学院经管院 08国贸一班 0850510001) [摘要]随着我国经济市场化的深入,期货市场已初具规模,但由于起步较晚,违规事件屡屡发生。文章针对我国期货市场上存在的主要问题,分析了存在问题的原因,位我国期货市场的发展提供了合理建议。 [关键字] 交易所规避风险国十六条制度创新 一、中国期货市场的发展历程和现状简介 (一)我国期货市场的发展历程 国际上期货市场是和股票市场、外汇市场并存的三大金融交易体系,在全球拥有众多的参与者。期货市场是进行期货交易的场所,是多种期交易关系的总和。它是按照“公开、公平、公正”原则,在现货市场基础上发展起来的高度组织化和高度规范化的市场形式。既是现货市场的延伸,又是市场的又一个高级发展阶段。从组织结构上看,广义上的期货市场包括期货交易所、结算所或结算公司、经纪公司和期货交易员;狭义上的期货市场仅指期货交易所。期货交易所是买卖期货和约的场所,是期货市场的核心。 我国期货市场经历了研究试点阶段,正在向常规发展阶段发展。在过去23年的发展过程中,大体经历了第一阶段,理论准备与试办阶段(1987——1993年);第二阶段,治理与整顿阶段(1993年——2000年);第三阶段,过渡发展期(2000年至今)。随着《期货交易管理暂行条例》和四个管理办法的发布,我国的期货市场也进入了过渡发展阶段。目前我国有关期货市场的最高法规为2007年国务院修订的《期货交易管理条例》。 (二)我国期货交易所现在期货市场上的交易品种(截止到2010年12月1日为止) (三)期货市场功能和作用 期货市场的功能有两大功能,一是规避风险。所谓的规避风险的功能是只借助套期保值的交易方式,通过在期货和现货两个市场进行方向相反的交易,从而到期货和现货市场之间建立一种盈亏冲抵机制,以一个市场的盈利弥补两外一个市场的亏损,从而实现锁定成本、稳定收益的目的。简单来说就是具有现货生产者或者是交易者买卖未来一段时间内的期货商品防止以后价格的上涨而带来的损失。二是价格发现。所谓价格发现,是指利用市场公开竞价交易等交易制度,形成一个反映市场供求关系的市场价格。简单来说就是期货市场上发现的价格可以为未来时间内该品种的价格波动有个走向指示。

第一章:期货市场概述 一、期货市场最早萌芽于欧洲。 早在古希腊就出现过中央交易所、大宗交易所。 到十二世纪这种交易方式在英、法等国发展规模较大、专业化程度也很高。 1571年,英国创建了——伦敦皇家交易所。 二、1848年芝加哥期货交易所问世。 1848年,芝加哥82位商人发起组建了芝加哥期货交易所(CBOT)。 1851年,引入远期合同。 1865年,推出了标准化和约,同时实行了保证金制度。 1882年,交易所允许以对冲方式免除履约责任。 1883年,成立了结算协会,向交易所会员提供对冲工具。 1925年,CBOT成立结算公司。 三、1874年芝加哥商业交易所产生。1969年成为世界上最大的肉类和畜类期货交易中心。(CME) 四、1876年伦敦金属交易所产生[LME](1987年新建) 五、期货交易与现货交易的联系 期货交易在现货交易上发展起来,以现货交易为基础。没有期货交易,现货交易的价格波动风险无法避免,没有现货交易,期货交易没有根基,两者相互补充,共同发展。 六、期货交易与现货交易的区别: (1)、交割时间不同,期货交易从成交到货物收付之间存在时间差,发生了商流与物流的分离。 (2)、交易对象不同,期货交易的是特定商品,即标准化和约;现货交易的是实物商品。 (3)、交易目的不同,现货交易——获得或让渡商品的所有权。 期货交易——一般不是为了获得商品,套保者为了转移现货市场的价格风险,投机者为了从价格波动中获得风险利润。 (4)、交易场所与方式不同,现货不确定场所和方式多样,期货是在

高度组织化的交易所内公开竞价方式。 (5)结算方式,现货交易一次性或分期付款,期货只须少量保证金,实行每日无负债结算制度。 七、期货交易的基本特征 合约标准化、交易集中化、双向交易和对冲机制、杠杆机制、每日无负债结算制度。 八、期货市场与证券市场 (1)基本经济职能不同,证券市场——资源配置和风险定价,期货市场——规避风险和发现价格 (2)交易目的不同,证券市场——让渡证券的所有权或谋取差价 期货市场——规避现货市场的风险和获取投机利润 (3)市场结构不同 (4)保证金规定不同。 九、期货市场发展概况 (一)商品期货:农产品:大豆、小麦、玉米、棉花、咖啡 金属品:铜、锡、铝、白银、 能源品:原油、汽油、取暖油、丙烷 (二)金融期货:外汇、利率、股指 (三)期货期权 基本态势是,商品期货保持稳定,金融期货后来居上,期货期权(权钱交易)方兴未艾(芝加哥期权交易所——CBOE) 十、国际期货市场的发展趋势 20世纪70年代初,布雷顿森林体系解体以后,浮动汇率制取代固定汇率制,世界经济格局发现深刻的变化,出现了市场经济货币化、金融化、自由化、一体化(电子化的结果)的发展趋势,利率、汇率、股价频繁波动,金融期货应运而生,是国际期货市场呈现一个快速发展趋势,有以下特点: (一)期货交易日益集中——国际中心芝加哥、纽约、伦敦、东京, 区域中心新家坡、香港、德国、法国、巴西 (二)联网合并发展迅猛 (三)金融期货的发展势头势不可挡 (四)交易方式不断创新

论中国期货市场发展现状、存在问题及 对策 学院:国际教育学院 班级:金融九班 学号: 20111811425 姓名:李宪 指导老师:李睿 成绩: 提交时间: 2014年12月25 日

摘要 本文主要是针对中国期货市场的现实状况进行分析,并提出了目前中国期货市场存在的主要问题及做出了相应对策分析。文章开篇对中国期货市场发展阶段进行了简单的梳理,将中国期货市场发展历程大致分为萌芽阶段、治理与整顿阶段、规范发展阶段、开创金融期货时代四个阶段。文章的主体部分详细的介绍中国期货市场中的23个上市交易的期货品种,主要是围绕着期货品种上市交易以来的成交状况进行分析说明。而后指出了目前我国期货市场存在的主要问题:1.期货市场规模和上市交易品种有限。2期货市场投机成分过重3期货市场风险管理工具缺乏4监管模式不适应期货市场发展趋势 5.期货理论研究不受重视。接下来介绍了中国期货市场发展中的显著成效期货市场布局逐渐趋于合理,发展速度逐步加快,经济地位和影响明显提升。紧接着提出了我国期货市场发展前景及发展对策:1加快制度创新、监管体制创新和交易所体制创新,2加大期货市场对外开放程度,3逐渐完善以股票指数期货、利率期货和外汇期货为核心的金融衍生品市场。文章最后对中国的期货市场未来进行了展望。 关键词:期货市场、期货合约、商品期货、金融期货

目录 前言 (1) 一中国期货市场发展历史沿革 (2) 二我国期货市场存在的主要问题 (3) (一)期货市场规模和上市交易品种有限,影响了期货市场整体功能的发挥 (3) (二)期货市场投机成分过重,期货市场总体效率不高 (4) (三)期货市场风险管理工具缺乏,机制有待完善 (6) (四)监管模式不适应期货市场发展趋势 (6) 三我国期货市场发展前景 (6) (一)我国期货市场的发展潜力 (6) (二) 我国期货市场的发展方向 (8) 结论 (8) 参考文献 (9)

浅析中国期货市场发展现状及前景 摘要:伴随着中国经济的发展,我们所面临的风险如大宗商品风险,利率、汇率风险,股价波动风险等由于宏观经济走势的不确定性而加剧。我国相关经济活动主体对避险工具的需求激增,期货市场无疑为他们提供了一条便捷避险通道。但与之匹配的风险控制与监管问题将日益艰巨,完善我国期货市场的风险管理机制和监管体系,促进期货市场步入良性发展的轨道,将是我国期货市场发展的必然选择。 关键词:期货市场;风险管理;对策建议 一、中国期货市场发展的历程 1.我国期货市场的发展探索阶段(1988年~1993年) 1988年,七届全国人大第一次会议上《政府工作报告》:“指出积极发展各类批发贸易市场,探索期货交易”。同时成立工作组着手研究。1990年,中国郑州粮食批发市场开业,该批发市场以现货远期合同交易起步,逐渐引入期货交易,是中国期货市场诞生和起步的标志。1992年,中国第一家期货经纪公司-广东万通期货经纪公司成立,年底中国国际期货经纪公司成立,为我国期货市场的快速起步及发展发挥了积极作用。 2.我国期货市场的盲目发展阶段(1993年~1994年) 1993年,我国期货交易所,期货经纪公司大批出现。交易所达40多家,期货经纪公司有近500家,上市交易品种达50多种。1994年,

期货经纪公司的境外期货、地下期货盲目泛滥,期货经纪纠纷大量出现。 3.我国期货市场的清理整顿阶段(1994年~1998年) 1993年,国务院发出《关于制止期货市场盲目发展的通知》,要求坚决制止期货市场盲目发展。1994年5月30日国务院发布69号文件,对期货业进行第一次大的清理,整顿后的期货交易所为15家。 4.我国期货市场的规范发展阶段(1998年至今) 1998年,国务院发布《关于进一步整顿和规范期货市场的通知》,对期货市场进行进一步规范,交易所由原来的15家变为3家,交易品种由35个减为12个。2000年12月,中国期货业协会正式成立。2004年3月,《国务院关于推进资本市场改革开放和稳定发展的若干意见》明确规定,期货经纪公司属于金融机构。在此之前,期货公司属于服务行业。2006年9月,中国金融期货交易所在上海成立。2010年4月,沪深300股指期货合约上市,成为中国首个金融期货。2013年9月,5月期国债期货合约上市。 二、期货市场功能的基本理论 1.套期保值功能的理论 套期保值也叫做套头交易,对冲等。指在期货市场上买进或卖出与现货数量相等但交易方向相反的期货合约,以期在未来某一段时间通过卖出或买进期货合约而补偿现货市场价格不利变动所带来的实际损失。则套期保值理论是运用投资组合策略的套保者在期货市场上所持的头寸与现货市场所持头寸不一定相同。而且在套保期间,组合投资

期货市场概述(二) 一、单项选择题 1. 1848年芝加哥82位商人发起组建了______。 A.芝加哥商业交易所 B.伦敦金属交易所 C.纽约商业交易所 D.芝加哥期货交易所 答案:D 本题考查期货起源的相关内容。1848年,芝加哥82位商人发起组建了芝加哥期货交易所(CBOT)。 2. 期货市场的规避风险功能是期货市场的参与者通过______交易实现的。 A.套期保值 B.套利 C.期权 D.期现套利 答案:A 本题考查期货市场规避风险功能的相关知识点。期货市场规避风险的功能是指借助套期保值交易方式,通过在期货和现货两个市场进行方向相同的交易,从而在期货市场和现货市场之间建立一种盈亏冲抵机制,以一个市场的赢利弥补另一个市场的亏损,实现锁定成本、稳定收益的目的。 3. 期货市场______的功能,为生产经营者实现锁定成本提供了良好的途径。 A.价格发现 B.规避风险 C.资源配置 D.投机 答案:B 本题考查考生对期货市场规避风险功能的理解。利用期货市场进行套期保值,可以帮助生产经营者规避现货市场的价格风险,达到锁定生产成本、实现预期利润的目的,避免企业生产活动受到价格波动的干扰,保证生产活动的平稳进行。

4. 期货市场的套期保值功能是将市场价格风险转移给了______。 A.套期保值者 B.生产经营者 C.期货交易所 D.期货投机者 答案:D 本题考查期货市场上套期保值规避风险的原理。生产者通过套期保值来规避风险,但套期保值并不是消灭风险,而只是将其转移出去,转移出去的风险需要有相应的承担者,期货投机者正是期货市场风险的承担者。 5. 套期保值之所以能够规避价格风险是因为______。 A.现货市场上的价格波动频繁 B.期货市场上的价格波动频繁 C.期货市场比现货价格变动得更频繁 D.同种商品的期货价格和现货价格走势一致 答案:D 本题考查考生对期货市场套期保值规避风险的基本原理的理解。期货市场通过套期保值来实现规避风险的功能,主要是因为期货市场价格与现货市场价格同方向变动且最终趋同。 6. 期货价格具有对______进行预期的功能。 A.现货供求关系 B.未来现货价格变动 C.现货定价 D.现货价格变化 答案:B 本题考查考生对期货市场价格发现功能的掌握。期货价格具有对未来现货价格变化趋势进行预期的功能。 7. 通过传播媒介,交易者能够及时了解期货市场的交易情况和价格变化,这反映了期货价格的______。 A.公开性 B.预期性 C.连续性 D.权威性

广西财经学院2014 —2015学年第2学期 《期货与期权》课程期末论文 适用班级:投资1241、1242 课程开课系:金融与保险学院 考查课程 得分 评卷教师 一、论文选题: 1. 请结合所学案例分析当前中国期货市场发展的困难与解决办法。 2. 请分析中国金融期货市场的发展现状,并谈谈其未来发展的看法。 3. 请评价基本面分析方法和技术面分析方法在金融期货交易中的运用。 4.请选择目前我国某一期货交易品种所面临的基本面情况,并对其影响进行分析。 5. 我国金融期货正逐步推出,请进一步分析,这些金融衍生工具的推出会对金融市场产生什么样的影响? 6. 请结合期货套利交易技巧,分析在投资活动中的应用。 7. 请了解国内大宗商品交易的现状,并分析其对我国期货市场的影响。 8. 请分析中国和越南或其他东盟国家在大宗商品交易的合作与展望。 二、写作要求:选课学生在上述选题中,选择自己感兴趣的命题进行撰写论文,字数要求3000字以上,切忌抄袭,一经发现成绩为零分。 三、正文格式要求:论文使用A4纸打印输出或者手写,按照统一的论文格式要求。打印 论文各部分样式设置要求:(1)论文题目:宋体三号字居中。(2)正文:宋体小四字两端对齐,段落首行空两字,段落间不允许空行,段落标题除可以加黑外,不得再使用其它任何样式;单倍行距,段落间距都为零;不得对整篇文章使用表格嵌套;不得使用繁体字和任何背景色。(3)参考文献、尾注:仿宋五号字。注:以该页为封面,自己拟题目 题号 一 二 三 四 五 六 七 核分人 指标 选题 学术 水平 研究 能力 写作与总结提炼能力 参考 文献 总分 等级 应得分 10 30 30 20 10 100 五级制 实得分 姓名: 学号: 班级:

毕业论文 题目:中国期货市场发展现状及存在问题的对策分析专业:经济学班级:学号: 学生姓名: 导师姓名: 完成日期: 目录 一、绪论 (4) 二、中国期货市场发展历史沿革 (5) 三、中国期货市场上市交易品种及现状 (16) 四、中国期货市场存在的主要问题 (19) 六、中国期货市场发展前景 (20) 七、结语 (21) 八、致谢 (22) 九、参考文献 (23) 摘要

本文主要是针对中国期货市场的现实状况进行分析,并提出了目前中国期货市场存在的主要问题及做出了相应对策分析。文章开篇对中国期货市场发展阶段进行了简单的梳理,将中国期货市场发展历程大致分为萌芽阶段、治理与整顿阶段、规范发展阶段、开创金融期货时代四个阶段。文章的主体部分详细的介绍中国期货市场中的23个上市交易的期货品种,主要是围绕着期货品种上市交易以来的成交状况进行分析说明。而后指出了目前我国期货市场存在的主要问题:1.期货市场规模和上市交易品种有限。2.期货市场投机成分过重3.期货市场风险管理工具缺乏4.监管模式不适应期货市场发展趋势5.期货理论研究不受重视。接下来介绍了中国期货市场发展中的显著成效期货市场布局逐渐趋于合理,发展速度逐步加快,经济地位和影响明显提升。紧接着提出了我国期货市场发展前景及发展对策:1.加快制度创新、监管体制创新和交易所体制创新,2.加大期货市场对外开放程度,3逐渐完善以股票指数期货、利率期货和外汇期货为核心的金融衍生品市场。文章最后对中国的期货市场未来进行了展望。 关键词:期货市场、期货合约、期货交易品种、商品期货、金融期货 一绪论 (一)研究背景 21世纪的中国注定要进入一个经济空前发展、体制全面转型、国家和平崛起的新时 代。伴随着中国国民生产总值跃居世界第二,资本的潮流波翻浪涌、人民币升值、股权 分置改革、经济高速成长等多重因素汇合,必将催生中国期货市场未来一轮空前绝后的 大发展。 资本时代是全民投资的时代,是财富效应急剧放大的时代,是催生实体经济做大做 强的时代。全民投资、全民创业、全民创富将成为资本时代的主流,整个社会的金融意 识也将在发展中得到空前提升。此时,社会资本的主要表现形态将不都是实物而是价值, 资产证券化的过程将使社会资本的运动得到加速。资金变资本、技术变资本、资产变资 本、资信变资本的过程既是社会经济高度市场化的过程,也是社会发展高度文明化的过 程,而期货市场作为金融市场的重要组成部分,未来发展状况显著影响着中国经济的发 展。 (二)课题研究的目的和意义 本文的研究目的是通过对中国期货市场的发展历程和现状特点进行分析论证,找出 中国期货市场已有优势、面临的机遇以及存在的问题,为如何处理期货市场和我国经济 的关系提供一些参考建议,使中国期货市场更好更快的发展,从而在国际资本市场占据 有利地位。 在现代市场经济中,资本市场是市场形态的核心,资本机制是市场机制的核心,资 本流动是市场流动的核心,中国经济的每一个层面与每一个侧面都无不与资本与资本市

浅析中国期货市场的现状与发展 摘要:从1990年郑州粮食批发市场开业,中国期货市场正式诞生,迄今为止,中 国的期货市场已经走过了二十多年的历程。中国期货市场在这二十多年间,交易规模不断增长,监管体系不断完善,市场功能逐步健全,四大期货交易所在国内外的经济地位与影响力逐步提升。中国期货市场的发展势头良好,但是这其中同时也存在着很多的问题与缺陷,比如:可以交易的期货合约品种有限,监管模式陈旧单一,投资者的投机倾向较严重等。这些问题都严重的阻碍了中国期货市场的进一步发展。本文在对上述状况进行分析总结的基础上,从期货市场上各个主体的角度,提出了一些可行性建议,希望我国的期货市场可以不断地完善与成长。 关键词:期货市场期货交易市场规模合约品种监管模式发展建议 一.我国期货市场的发展历程与现状 1.发展阶段 自从20世纪80年代末,我国就开始研究试行期货市场。到目前为止,我国期货市场主要经历了三个阶段:首先,是1988—1993年的初期发展。1988年5月,国务院决定进行期货市场试点。而1990年10月12日,中国郑州粮食批发市场的开业,则正式标志着中国期货市场的诞生。在这一阶段,我国期货市场盲目发展,风险积聚,市场参与者中存在着大量严重的违规行为,阻碍了期货市场的正常运行。因而,从1993年底到2000年,中国期货市场进入了全面清理整顿的阶段。1993年11月4日国务院发出《关于制止期货市场盲目发展的通知》,这标志着中国期货市场规范整顿开始。1998年8月国务院发布《关于进一步整顿和规范期货市场的通知》,将原14家期货交易所合并为大连、郑州、上海三家,奠定了之后我国期货市场的主体格局。这一阶段虽然为期货市场的依法治市奠定了基础,但是也导致期货交易量和成交额明显下降,期货市场渐渐萎缩。进入新世纪后,我国期货市场逐步走出了低迷,踏上了逐步规范的阶段。2001年的“十五”计划纲要、2002年开始实施的《期货交易所管理办法》、以及2004年颁布的“国九条”,为我国的期货市场发展制定了详尽的法律规范,我国期货市场建立起三级监管体制,开始在规范制度下迅速发展。到了2010年4月16日,中国金融期货交易所开始上市交易沪深300股期货合约,中国步入了金融期货的新时代。 2.中国四大期货交易所 到目前为止,我国主要拥有四大期货交易所,分别为:上海期货交易所、郑州商品交易所、大连商品交易所和中国金融期货交易所。

我国期货市场现状问题及发展方向 会计双学位学年论文 学院:经济管理学院 班级:10会计2班 学号: 姓名:谭钊 摘要: 我国期货市场发展至今,在社会经济运行中,市场功能得到了进一步发挥,虽然也存在种种问题,但这些都是能够被克服和解决的。随着我国经济建设发展步伐的加快,我国期货市场的发展潜力不可估量,对我国国民经济的发展起着重要的作用。本文将就我国期货市场的现状、主要问题及发展方向做一个简要全面的分析。 关键词: 市场现状市场问题发展方向 正文: 我国期货市场至今已经走过了二十来年的风风雨雨,相较于国外市场而言国内市场还是一个新兴的市场。经历了超常规发展的初创期,也经历了问题迭出的整顿期,现在我国期货市场迎来了有史以来最好的发展时期。经过数年的整顿,我国市场又开始了新的放量增长,而且是在一个更加规范更加理性的市场体系中。站在这个继往开来的十字路口,我们有必要重新认识我国的期货市场。 我国期货市场发展现状 (一)我国期货市场发展历程 随着我国经济市场化进程的推进,我国期货市场的发展经历了四个重要阶段:期货市场的理论准备与初步试验阶段(1988-1991);期货市场的试点发展阶段(1992-1994);期货市场的规范与调整阶段();期货市场的恢复与发展阶段(2002-现在)。 我国期货市场演进历程表明:我国期货市场的成长具有明显的超常规发展特征。从时间跨度来看,在二十余年的时间里,我国期货市场跨越西方期货市场百年发展历程,呈现出跳跃式发展态势;从期货市场成长的起始点考察,我国期货市场的发展与国际期货市场演进的一般规律有些背离,不是从传统的农产品,而是从非农产品的生产资料交易开始的。期货市场的超常规发展一方面迅速弥补了我国传统经济体制的缺陷,利用“后发优势”进行跳跃式发展;另一方面也为我国期货市场的规范发展带来了潜在的隐忧。 政府推动是我国期货市场成长的又一显着特征。与美国和其他国家由现货交易商和行业协会自发组织建立期货交易所的模式不同,我国期货市场的建立是国家高层管理机构从