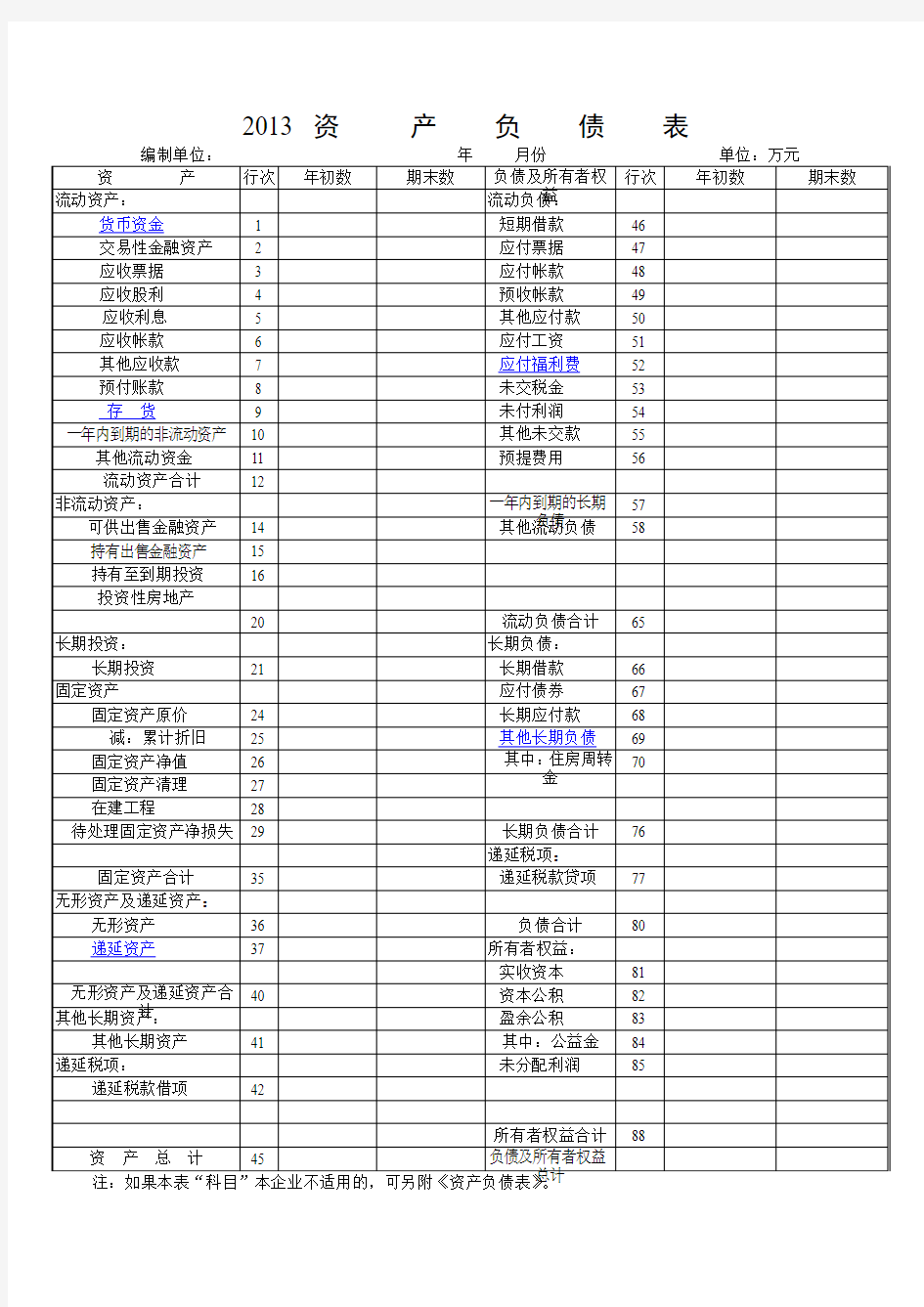

2013 资产负债表

甲公司为一般纳税人,适用增值税税率为17%,所得税税率为25%;原材料采用计划成本进行核算。该公司2007年末资产负债表如表1所示。其中,“应收账款”科目的期末余额为800000元,“坏账准备”科目的期末余额为1800元。其他资产都没有计提资产减值准备。 表1 资产负债表会企01表 编制单位:甲公司总裁2007年12月31日单位:元

2008年,甲公司共发生如下经济业务: 编制甲公司2008年度经济业务的会计分录: (1)借:银行存款1638000 贷:主营业务收入1400000 应交税费—应交增值税(销项税额)238000 (2)借:应收账款式702000 贷:主营业务收入600000 应交税费—应交增值税(销项税额)102000 (3)借:银行存款102000 贷:应收账款式102000 (4)借:应收票据585000 贷:主营业务收入500000 应交税费—应交增值税(销项税额)85000 (5)借:银行存款545000 财务费用40000 贷:应收票据585000 (6)借:银行存款400000 贷:应收票据400000 (7)借:应付票据200000 贷:银行存款200000 (8)借:材料采购300000 应交税费—应交增值税(进项税额)51000 贷:银行存款351000

(9)借:原材料190000 材料成本差异10000 贷:材料采购200000 (10)借:材料采购199600 银行存款468 应交税费—应交增值税(进项税额)33932 贷:其他货币资金234000 200000 借:原材料 199600 贷:材料采购 400 材料成本差异 172940 (11)借:固定资产 29060 应交增值税(进项税额)应交税费— 202000 贷:银行存款 300000 (12)借:工程物资 300000 贷:银行存款456000 13()借:在建工程 456000 贷:应付职工薪酬 2800000 )借:固定资产14(. 贷:在建工程2800000 (15)借:固定资产清理40000 累计折旧360000 贷:固定资产400000 借:固定资产清理1000 贷:银行存款1000 借:银行存款1600 贷:固定资产清理1600 借:营业外支出—处理固定资产损失39400 贷:固定资产清理39400 500000 )借:固定资产清理(16 300000 累计折旧 800000 贷:固定资产 600000 借:银行存款 600000 贷:固定资产清理 100000 借:固定资产清理 贷:营业外收入—处理固定资产净收益100000 1400000 (17)借:生产成本

1:某公司××年度简化资产负债表如下: 资产负债表 某公司××年12月31日单位:万元 (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(存货按年末数计算):9次 (4)平均收现期(应收账款按年末数计算,一年按360天计算):18天 (5)总资产周转率(总资产按年末数计算):2.5次 要求:利用上述资料,填充该公司资产负债表的空白部分(要求在表外保留计算过程) 2、ABC公司2004年的销售额62 500万元,比上年提高28%,有关的财务比率如下: 财务比率 2003年同业平均 2003年本公司 2004年本公司 应收账款回收期(天) 35 36 36 存货周转率 2.50 2.59 2.11 销售毛利率 38% 40% 40% 销售营业利润率(息税前) 10% 9.6% 10.63% 销售利息率 3.73% 2.4% 3.82% 销售净利率 6.27% 7.20% 6.81% 总资产周转率 1.14 1.11 1.07 固定资产周转率 1.4 2.02 1.82 资产负债率 58% 50% 61.3% 已获利息倍数 2.68 4 2.78 备注:该公司正处于免税期。 要求: (1)运用杜邦财务分析原理,比较2003年公司与同业平均的净资产收益率,定性分析其差异的原因。 (2)运用杜邦财务分析原理,比较本公司2004年与2003年的净资产收益率,定性分析其变化的原因。 3. 某人决定分别在2002年、2003年、2004年和2005年

各年的1月1日分别存入5000元,按10%利率,每年复利一次,要求计算2005年12月31日的余额是多少? 4. 某公司拟租赁一间厂房,期限是10年,假设年利率是10%,出租方提出以下几种付款方案: (1)立即付全部款项共计20万元; (2)从第4年开始每年年初付款4万元,至第10年年初结束; (3)第1到8年每年年末支付3万元,第9年年末支付4万元,第10年年末支付5万元。 要求:通过计算回答该公司应选择哪一种付款方案比较合算?

绝密★考试结束前 全国2015年10月高等教育自学考试 财务报表分析(一)试题 课程代码:00161 请考生按规定用笔将所有试题的答案涂、写在答题纸上。 选择题部分 注意事项: 1.答题前,考生务必将自己的姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。 2.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。 第一部分选择题 答案请私信我或者百度搜自考一点通 一、单项选择题(本大题共20小题,每小题l分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。未涂、错涂或多涂均无分。 1.企业价值评估的基础是【 A 】 A.盈利能力分析 B.偿债能力分析 C.营运能力分析 D.发展能力分析 2.在共同比财务报表分析中,需要分析资产负债表各项目与下列哪项的比率?【 B 】 A.总负债 B. 总资产 C.总收入 D. 所有者权益 3.我国商业汇票的付款期最长是【C 】 A.10天 B.90天 C.6个月 D.1年 4.下列选项中,不应计提存货跌价准备的项目是【 A 】 A.销售毛利率下降 B.企业使用原材料生产的产品成本大于产品的销售价格 C.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价 格又低于其账面价值 D.因企业所提供的商品或劳务过时,导致市场价格逐渐下跌 5.利润表共同比分析时,把利润表各项目都表达为【 B 】 A.净利润的百分比 B.主营业务收人的百分比 C.主营业务利润的百分比 D.营业利润的百分比 6.间接法编制现金流量表的起点是【 A 】 A.净利润 B.主营业务收入 C.主营业务利润 D.营业利润 7.现金流量表取得投资收益收到的现金不包括【 D 】 第 1 页

根据上表,可以对联通公司总资产变动情况做出一下分析评价: 该公司总资产增加6,819,481千元,增长幅度为12.46%,使总资产规模增长13.90%,进一步分析可以发现: 1.流动资产本期增加了313709千元,增加幅度为5.54%,使总资产规模增加了0.64%。非流动资产本期增加6505773千元,增加的幅度为13.62%,使总资产规模增加了13.62%。两者合计使总资产增加了6819481千元,增长幅度为1 2.46%。 2.本期资产的增长主要体现在非流动资产本的增长上,仅从这一变化来看,该公司的资产的流动性较弱,尽管非流动资产本的各项目都有不同程度的增减变动,但其主要增长体现在二个方面:一是长期股权投资,它本期增长了2991816

千元,增长的幅度为978.82%,对总资产的影响为6.10%,二是在建工程,它的可以使公司增加3930908千元,增长的幅度为68.73%,对总资产的影响为8.01%。 3.流动资产的变动主要体现在两个方面:一是其他应收款的增长,它本期增长了481939千元,增长的幅度为100.37%,对总资产的影响为0.98%,二是其他流动资产的增加,它本期增长了200462千元,增长的幅度为158.81%,对总资产的影响为0.41%。 根据上表,可以对联通公司权益总额变动情况做出以下分析: 该公司权益总额较上年同期增加6819481千元,增长的幅度为12.46%,进一步分析可以发现,本期权益的增加主要体现在所有者权益的增加,一是未分配利润的增加,它本期增长了188579千元,增长的幅度为6.56%,对总资产的影响为0.82%。二是归属于母公司股东权益合计的增加,它本期增长了134566千元,增长的幅度为1.74%,对总资产的影响为0.58%。 值得注意的是,联通公司各项目的变动有可能是企业经营活动造成的,也有可能是企业会计政策变更造成的,或者是由会计的灵活性、随意性造成的,因此,只有结合权益各项变动的情况分析才可以解释其变动的真正原因。

三、资产负债表的编制 15 Z.4 资产负债表(简表) 2008年8月31日 16 Z.4 (1)货币资金(291800 )元;(9)应付账款(78000 )元; (2)应收账款(119000 )元;(10)预收款项(45500 )元; (3)预付款项(38000 )元;(11)流动负债合计(328000 )元;(4)存货(199600 )元;(12)应付债券(200000 )元; (5)流动资产合计(648400 )元;(13)负债合计(828000 )元; (6)固定资产(1473500 )元;(14)未分配利润(38600 )元; (7)非流动资产合计(1876300 )元;(15)所有者权益合计(1696700 )元。(8)资产合计(2524700)元; 17 Z.4 (1)货币资金(150500 )元;(9)应付账款(16600 )元;(2)应收账款(98800 )元;(10)预收款项(26600 )元; (3)预付款项(12400 )元;(11)流动负债合计(124700 )元;(4)存货(85000 )元;(12)应付债券(100000 )元; (5)流动资产合计(346700 )元;(13)负债合计(334700 )元; (6)固定资产(360000 )元;(14)所有者权益合计(917000 )元;

(7)非流动资产合计(905000 )元;(15)负债及所有者权益合计(1251700 )元;(8)资产合计(1251700)元; 18 Z.4 资产负债表(简表) 2008年12月31日 制表单位:华天公司单位:元 19 Z.4 资产负债表(简表) 2008年12月31日 20 Z.4 (1)货币资金(61650 )元;(9)应付账款(29500 )元; (2)应收账款(28500 )元;(10)预收款项(11500 )元; (3)预付款项(7500 )元;(11)流动负债合计(111000 )元;

资产负债表比较分析 1横向比较分析 会计报表横向分析是连续几个年度会计报表数据绝对金额及百分率增减的比较,主要可以看出企业财务发展的动态趋势。在实际工作中可以用连续3~5年的报表数据进行比较;可以用当年比上一年的增减变动进行环比分析;也可以选定一年为基期进行定基比分析。 会计报表横向比较分析,是采用前后期(连续2年或多年)对比的方式编制比较会计报表,设置绝对金额与百分率增减两栏,从绝对金额与百分率的变化中揭示出有用的信息。 2纵向比较分析 会计报表纵向分析是以连续几个年度会计报表数据作为选定的一个基数的百分率的比较。通过分析,主要可以看出企业财务资源的配置结构及其动态趋势。 纵向比较分析的前提,是采用百分率形式编制资产负债表和利润表,即以资产负债表中的资产或权益总额、利润表中的主营业务收入的金额为基数,将表中项目以基数的百分率形式列示,从中可以看出企业经济资源的配置结构。 使用纵向分析的方法,还可将同一行业中两家或数家规模不同的企业进行比较,显现优劣异同。 3趋势分析 会计报表趋势分析又称指数分析,是横向分析的一种简化形式,它只计算趋势百分数,不列示绝对金额增减栏目。 趋势分析法是通过观察连续数期的会计报表,比较各期的有关项目金额,分析某些指标的增减变动情况,在此基础上判断其发展趋势,从而对未来可能出现的结果作出预测的一种分析方法。运用趋势分析法,报表使用者可以了解有关项目变动的基本趋势,判断这种变动趋势有利与否,并对企业的未来发展作出预测。 趋势分析通常采用编制历年会计报表的方法,即将连续多年的报表,至少是最近3年,或者5年,甚至10年的会计报表并列在一起加以分析,以观察变化趋势。观察连续数期的会计报表,比单看一个报告期的会计报表,能了解到更多的信息和情况,并有利于分析变化的趋势。 运用趋势分析法应计算趋势百分比。趋势百分比有两种,即定比和环比。定比是选定某一年作为基期,然后将其余各年与基期比较,计算出趋势百分数,这样能够明确地反映出有

长城公司资产负债表编制的案例 【案情介绍】长城公司和黄河公司均为增值税一般纳税工业企业,其有关资料如 下: (1)长城公司销售的产品、材料均为应纳增值税货物,增值税税率17%,产品、材料销售价格中均不含增值税。 (2)长城公司材料和产品均按实际成本核算,其销售成本随着销售同时结转。 (3)黄河公司为长城公司的联营企业,长城公司对黄河公司的投资占黄河公司有表决权资本的25%,长城公司对黄河公司的投资按权益法核算。 (4)长城公司2008年1月1日有关科目余额如下: 科目名称借方余额科目名称贷方余额 库存现金500短期借款500 000 银行存款400 000应付票据50 000 应收票据230 000应付账款180 000 应收账款200 000应付职工薪酬 5 000 坏账准备—1 000应交税费12 000 其他应收款200长期借款 1 260 000原材料350 000实收资本 2 000 000周转材料30 000盈余公积120 000 库存商品80 000利润分配(未分配利润)7 700 长期股权投资一黄河 600 000 公司 固定资产 2 800 000 累计折旧—560 000 无形资产 5 000 合计 4 134 700合计 4 134 700(5)长城公司2008年度发生如下经济业务: ①购入原材料一批,增值税专用发票上注明的增值税税额为51 000元, 原材料实际成本300 000元。材料已经到达,并验收入库。企业开出商业承兑汇票。 ②销售给黄河公司一批产品,销售价格40 000元,产品成本32 000元。产品已经发出,开出增值税专用发票,款项尚未收到(除增值税以外,不考虑其 他税费)。长城公司销售该产品的销售毛利率为20%。 ③对外销售一批原材料,销售价格26 000元,材料实际成本18 000元。销售材料已经发出,开出增值税专用发票。款项已经收到,并存入银行(除增值税以外,不考虑其他税费)。 ④出售一台不需用设备给黄河公司,设备账面原价150 000元,已提折 旧24 000元,出售价格180 000元。出售设备价款已经收到,并存入银行。长城公司出售该项设备的毛利率为30%(假设出售该项设备不需交纳增值税等有关税费)。黄河公司购入该项设备用于管理部门,本年度提取该项设备的折旧18 000 丿元。 ⑤按应收账款年末余额的5%。计提坏账准备。 ⑥用银行存款偿还到期应付票据20 000元,交纳所得税2 300元。 ⑦黄河公司本年实现净利润280 000元,长城公司按投资比例确认其投资收益。 ⑧摊销无形资产价值1 000元;计提管理用固定资产折旧8 766元。 ⑨本年度所得税费用和应交所得税为42 900元;实现净利润87 100元;计提盈余

(一)报表格式及列示说明 资产负债表 会 商 银 01 表编制单位:年月日单

利润表 会商银02 表 编制单位:年度单位:元 1.资产负债表列示说明 (1)本表反映商业银行一定日期全部资产、负债和所有者权益的情况。 (2)本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”

栏内所列数字填列。如上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。 (3)本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况分析填列。 ①“现金及存放同业款项”项目,反映企业期末持有的现金、存放同业等总额。 ②“存放中央银行款项”、“交易性金融资产”、“买入返售金融资产”、“可供出售金融资产”、“递延所得税资产”等资产项目,一般直接反映企业持有的相应资产的期末价值。 买入返售金融资产计提坏账准备的,还应以扣减计提的坏账准备后的金额列示。 ③“贵金属”项目,反映企业期末持有的贵金属价值。 ④“衍生金融资产”项目,反映企业期末持有的衍生工具、套期工具、被套期项目中属于衍生金融资产的金额。 ⑤“发放贷款及垫款”项目,反映企业发放的贷款和贴现资产扣减贷款损失准备期末余额后的金额。 ⑥“拆出资金”、“应收利息”、“持有至到期投资”、“长期股权投资”等资产项目,反映企业持有的相应资产的实际价值,以扣减对应的资产减值准备后的金额列示。 ⑦“代理业务资产”项目,反映企业代理业务形成的资产所属承担风险的情况。 ⑧“固定资产”、“无形资产”等资产项目,反映相应资产在期末的实际价值,以扣减“累计折旧”、“累计摊销”和对应的资产减值准备后的金额列示。 ⑨“其他资产”项目,反映企业期末持有的存出保证金、应收股利、其他应收款、待摊费用、一年内应予摊销的长期待摊费用等总额。已计提坏账准备的,以扣减“坏账准备”后的金额列示。 长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映,已44计提坏账准备的,还应扣减“坏账准备”余额。 “抵债资产”、“商誉”应当在“其他资产”项目反映。

资产负债表 1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:

要求:清代华天公司完成以下8月31日资产负债表的编制

华天公司2008年10月的余额试算平衡表如下:余额试算平衡表 2008年10月31日

补充资料: 1.长期待摊费用中含将于半年内摊销的金额3 000元。 2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000 应收账款—B公司借方余额41 400 4.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500 应付账款—D公司借方余额8 100 5.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200 -F公司借方余额 3 000 要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项 ()元; (3)预付款项()元;(11)流动负债合计()元; (4)存货()元;(12)长期借款()元; (5)流动资产合计()元;(13)负债合计()元; (6)固定资产()元;(14)所有者权益合计()元; (7)非流动资产合计()元;(15)负债及所有者权益合计()元 (8)资产合计()元; 华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。 (1)营业收入()元; (2)营业成本()元; (3)营业利润()元; (4)利润总额()元; (5)所得税费用()元; (6)净利润()元。 华天公司所得税税率为25%。该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

2015年财务报表分析 一、部门基本情况 经管局是属于参公性质的单位,编办核定编制人员29人,其中行政编制15人,全额事业编制4人,自收自支事业编制10人。实有在职人员23人。 二、部门决算收支情况 1、收入894.595万元,属于财政公共预算拨款。其中农业行政运行249.655万元,科学技术管理事务6.76万元,农业组织化和产业化经营117万元,农村土地承包经营权确权颁证试点400.18万元,村集体经济组织扶持发展补助121万元。 2、支出894.595万元,基本支出249.655万元,其中工资福利支出109.74132万元,一般商品服务支出89.19518万元,对个人和家庭补助48.1205万元,其他资本性支出2.598万元。项目支出644.94万元,其中土地经营权确权颁证度熙、科学技术管理事务费406.94万元,对村集体经济组织扶持发展补助121万元,家庭农场与合作社扶持资金117万元。 三、存在的问题和建议 1、加强对固定资产的管理 固定资产是以台站开展业务及其它活动的重要物质条件,其种类繁多,规格不一。在管理上,存在着重钱轻物,

重采购轻管理的思想。在今后要加强这方面管理,财务处在平时的报销工作中,对那些该记入固定资产而没办理固定资产入库手续的,督促经办人及时进行固定资产登记,并定期与使用部门进行核对,确保账实相符。通过清查盘点及进发现和堵塞管理中的漏洞,妥善处理和解决管理中出现的各种问题,制定相应的措施,确保固定资产的安全和完整。 2、重视日常财务收支管理 收支管理是一个单位财务管理工作中的重中之重,加强收支管理,即是缓解资金供需矛盾,发展事业的需要,也是贯彻执行勤俭办一切事业方针的体现。为了加强这一管理,今后要建立健全各项财务制度,财务日常工作做到有法可依,有章可循,实现管理的规范化、制度化。对一切开支严格按财务制度办理,极大地提高了资金的使用效益,达到了节约支出的目的。 3、加强应付账款的管理 及时核对应付账款,做到资金有效利用,减少单位负债。 声明:此资源由本人收集整理于网络只用于交流学习。如有侵权请联系删除处理。

2015年10月高等教育自学考试全国统一命题考试 财务管理学 试卷 (课程代码 00067) 本试卷共10页,满分100分,考试时间150分钟。 考生答题注意事项: 1、 本卷所有试题必须在答题卡上作答。答在试卷上无效,试卷空白处和背面均可作草稿纸。 2、 第一部份为选择题。必须对应试卷上的题号使用2B 铅笔将“答题卡”的相应代码涂黑。 3、 第二部份为非选择题。必须注明大,小题号,使用0.5毫米黑色字迹签字笔作答。 4、 合理安排答题时间,超出答题区域无效。 第一部分 选择题 一、 单项选题:本大题共20小题,每小题1分,共20分。在每小题列出的备选项中只有一项是最符合题目 要求的,请将其选出。 1. 借款人无法按期偿还本金和利息给投资人带来的风险,称为(A ) A.违约风险 B.期间风险 C.流运性风险 D.通货膨胀风险 2.在金融市场的交易活动中,属于交易对象的是(C ) A .中央银行 B.柜台交易 B.股票和债券 D.证券交易所 3.下列关于投资组合与风险的表述中,正确的是(C ) A .投资组合能消除部分市场风险 B. 投资组合能消除部分系统性风险 C. 投资组合能消除部分非系统性风险 D. 投资组合的总规模越大,承担的非系统风险就越大 4.如果普通年金现值系数为(P/A, r, n ),则同期的即付年金现值系数是(B ) A.()/,,11P A r n +-???? B. ()/,,11P A r n -+???? C. ()/,,11P A r n ++???? D. ()/,,11P A r n --???? 5.下列财务比率中,能够反映公司营运能力的是(D ) A .权益乘数 8.流动比率 C .资产负债率 D .总资产周转率

福师教育咨询中心三年资产负债表和利润表的预测 预计未来三年资产负债表 编制单位:2014 —2016年度单位:元

分析:由于福师教育咨询中心目前针对于中小学生,介于以提供优质服务以及学习环境为宗旨,班级容量缩小,采取的都是小班班教学,因而对学生的了解情况较多,因而收入较为可观。在所在的地区开展业务的时间较长,在市场地区具有较大的影响。鉴于可不断发展,将会进一步增加固定资产,购买更大的校舍,为学子提供更好的学习环境。 未来二年利润表 编制单位:心颖2014 —2016年度单位:元

分析:净利润的逐年增长说明本企业一直处于盈利的状态。随着地租,环境,管理人员等 各种成本因素的增长,外加不断严重的通货膨胀,预计成本也会随收益逐年增长。营销手 段的提高以及节省成本的里面不断加强,所以销售成本预测不会再增加,维持原有的额度。 随着科技发展,管理人员可相应减少有机器代替,如监控设备、电脑改卷等。节约成本减少 管理费用。 未来三年现金流量表 預測資訊比較性歷史資訊 九十——年度九十年度八十九年度 营业活动之现金流量 净利润63,081 58,970 109,593 調整項目: 處分投資利益-淨額( 33,839 ) ( 4,109 ) ( 41,586 ) 按權益法認列之投資損失- 淨額32,046 22,524 9,683 攤銷10,575 11,717 9,631 呆帳費用10,000 - - 折舊7,475 6,752 5,788 長期股權投資已實現損失3,080 - - 提列(迴轉)短期投資跌價損失( 1,259 ) ( 4,552 ) 13,156 〔已〕未實現銷貨毛利( 576 ) 1,626 222 處分固定資產損失-淨額31 59 282 存貨跌價及呆滯損失- - 324 遞延所得稅- ( 9,176 ) ( 4,780 ) 營業資產及負債之變動: 應收款項( 12,969 ) ( 9,123 ) ( 6,666 ) 存貨( 260 ) ( 1,261 ) 241

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。 (一)从投资或资产角度进行分析评价 根据上表,可以对中国平安保险(集团)股份有限公司总资产变动情况作出以下分析评价: 该公司总资产本期增加759248百万元,增长幅度18.95%,说明中国平安保险(集团)股份有限公司本年资产规模有一定幅度的增长。进一步分析可以发现: (1)流动资产本期增加了51889百万元,增长的幅度为443.89 %,使总资产规模增加1.30 %。非流动资产本期增加707359百万元,增长的幅度为460.73%,使总资产规模增加了17.66%。两者合计使总资产增加了759248百万元,增长幅度为18.95%。 (2)本期总资产的增长主要体现在非流动资产的增长上。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管非流动资产的各项目都有不同程度的增减变动,但增长主要体现在四个方面:一是发放贷款及垫款的大幅度增长。发放贷款及垫款本期增长191489百万元,增长的幅度为18.17%,对总资产的影响为4,78%。企业发放贷款及垫款的大幅度增加,说明企业金融企业的贷款损失准备是作为“发放贷款及垫款”的备抵科目,“发放贷款及垫款”项目是根据贷款和垫款减去贷款损失准备填列,说明企业准备了大量的贷款为贷款损失准备金做准备。二是可供出售金融资产的增加。可供出售金融资产本期增加164929百万元,增长幅度为46,93%,对总资产的影响为4.12%。三是持有至到期投资的增加。持有至到期投资本期增长133172百万元,增长幅度为17.00%,对总资产的影响为3.32%。四是应收款项类投资的增加。应收款项类投资本期增长152977百万元,增长幅度为35.64%,对总资产的影响为3.82%。 (3)流动资产的变动主要体现在以下四个方面:一是货币资金的增长。货币资金本期增加32350百万元,增长幅度为7.31%,对总资产的影响为0.81%,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是拆出资金的增长。拆出资金本期增加30795百万元,增长幅度为67.18%,对总资产的影响为0.77%,三是应收利息的增长。应收利息本期增加了5301百万元,

保利地产2015年资产负债表总括分析 1、企业的背景资料 保利房地产(集团)股份有限公司是中国保利集团控股的大型国有房地产企业,是中国保利集团房地产业务的运作平台,国家一级房地产开发资质企业。总部位于广州。2006年7月31日,公司股票在上海证券交易所挂牌上市,成为在股权分置改革后,重 启IPO市场的首批上市的第一家房地产企业。 2、资产总体规模及其行业定位 15年资产总额403833203006.96元。报告期增加38067559676.61元,增长10.41%,资产总数增加,规模扩大,公司主营业务保持平稳增长,主要资产运营情况良好,无重大变化情况发生。报告期内房地产开发业务营业收入占公司营业总收入的96.14%,公司有息负债综合成本为5.2%,较去年下降1.3个百分点,有效的降低了公司综合融资成本。作为房地产市场的领军企业,公司应继续在房地产金融领域发力,持续做大市场规模。 3、资产结构及盈利模式 在企业的平均资产总额中,经营性资产占有较大比重,所以公司是经营主导型企业,对企业利润做出主要贡献的是经营性资产,核心利润是利润的主要支撑点。公司15年核心利润为12233798193.44元,利润总额为12347579022.33元,利润结构与资产结构一致。 4、主要的资产变化区域及其变化方向的质量含义 报告期内公司的资产结构有了一定的变化,表现为:截至2015年末, 公司有息负债综合成本为5.2%,较去年下降1.3个百分点。全年利息支出较2014年节约近6亿元。报告期内,公司实现营业收入 1,234.29亿元,同比增长13.18%,其中房地产业务结转收入 1,186.23亿元,同比增长12.35%,主要是由于本年竣工交楼面积同比增长。资产项目中的其它项目变动金额不大,都属于正常波动的合理范围。 5、主要的不良资产区域 报告期内,公司发生销售费用27.31亿元,同比增长13.71%,增长率略高于公司营业收入增幅;管理费用18.72亿元,同比增长 8.63%,增长率低于公司营业收入增幅;财务费用23.28亿元,同比增长83.11%,主要是因为不符合资本化条件的利息及汇兑损失增

青岛海尔资产负债表公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

2018/2019学年第一学期 2017年青岛海尔集团资产负债表分析报告 课程名称财务分析 姓名陈伊怡 院系商学院 专业市场营销

目录 一、资产负债表变动情况的分析评价 1 (一)从投资或资产角度进行分析评价5 (二)从筹资或权益角度进行分析评价6 二、资产负债表结构变动情况的分析评价9 (一)资产结构的分析评价 9 (二)资本结构的分析评价9 (三)资产负债表变动原因分析10 (四)资产负债表整体结构的分析评价11 三、资产结构、负债结构和股东权益结构的具体分析评价12 (一)资产结构的具体分析评价12 (二)负债结构的具体分析评价13 (三)股东权益结构的具体分析评价15 四、资产负债表项目分析16 (一)货币资金16 (二)固定资产16

表1 青岛海尔公司资产负债表水平分析表

一、资产负债表变动情况的分析评价 (一)从投资或资产角度进行分析评价 青岛海尔公司总资产本期增加2,020,782万元,增长幅度为%,说明青岛海尔公司2017年资产规模有较大幅度的增长。进一步可以发现:(1)流动资产本期增加1,881,626万元,增长幅度为%,使总资产规模增长%。非流动资产本期增加了139,156万元,增长幅度为%,使总资产规模增长了%。 (2)本期总资产的增长主要体现在流动资产的增长上。如果仅从这一变化来看,青岛海尔公司自查流动性有所增强。尽管流动资产的各项目都哟不同程度的增减变动,但其增长主要体现在两个方面:一是货币资金的大幅增长。货币资金本期增加1,167,264万元,增长幅度为%,使总资产增加了%。这主要是公司银行定期存款增加所致。货币资金的增长有利于企业偿债能力的增加。货币资金虽然是流动性最强的资产,但同时又是赢利能力最低的资产,过高的货币资金持有量会浪费企业的投资机会,增加企业的机会成本,将会导致风险和赢利能力同时下降。货币资金的持有量并非越多越好。 二是存货的增长。存货本期增加626,558万元,增长幅度为%,使总资产增加了%。结合固定资产的变动情况,可以认为这种变动有助于形成现实的生产能力。 (3)非流动资产的变动主要体现在一下三方面: 一是长期股权投资的增长。长期股权投资本期增长193495万元,增长幅度%,使总资产增加了%。此处需要结合企对长期股权投资的会计处理方法的选择,若企业采用权益法核算,则长期股权投资账户反映企业在被投资企业中享有的权益的增加,说明被投资企业的经营状况良好,若企业采用成本法核算,该账户则反映了企业增加了长期股权投资。 二是固定资产净额的增长,本期增长47,848万元,增长幅度%,使总资产增加了%。固定资产原值的增加可以说明固定资产规模增加,固定资产规模可以反映一个企业的生产能力,说明该企业的生产能力增加。 三是商誉的减少,本期减少116,081万元,减少幅度为%,使资产总规模减少了%。青岛海尔公司采用预计未来现金流现值的方法计算资产组的可收回金额。根据减值测试的结果,本期期末商誉未发生减值。非流动资产的其他项目虽有不同程度的增减,但对总资产的影响极小,分析时可不做为重点。

从《中国国家资产负债表2015》“阅读”中国经济 2015年07月27日 08:40 中国经济网

7月24日,由中国社科院国家资产负债表研究中心发布的《中国国家资产负债表2015》显示,无论何种口径,中国的主权资产净额均为正值,表明中国政府拥有足够的主权资产来覆盖其主权负债。因此,在较长的时期内,中国发生主权债务危机应为小概率事件。任何唱空中国经济的论调都是站不住脚的发生主权债务危机概率极小 中国政府拥有足够的主权资产来覆盖其主权负债。同时,养老金缺口、银行不良资产等或有负债风险值得关注 “任何唱空中国经济的论调都是站不住脚的。”中国社科院原副院长、国家金融与发展实验室理事长、社科院经济学部主任李扬在《中国国家资产负债表2015》发布会上这样表示。 支持其鲜明观点的,正是他所带领的团队研究发布的《中国国家资产负债表2015》。2011年,为了回应若干国外机构借中国地方政府债务问题浮出水面之机唱衰中国经济的鼓噪,中国社会科学院经济学部成立了“中国国家资产负债表研究”课题组。2013年,该课题组发布了主要成果《中国国家资产负债表2013:理论、方法与风险评估》。 党的十八届三中全会指出,“编制全国和地方资产负债表”。2014年,中国社科院以该课题组为基础,组建了“中国社科院国家资产负债表研究中心”,延续过去的分析框架,并将主要数据尽可能更新到2014年底,该中心编制了《中国国家资产负债表2015》,重点分析2012年—2014年中国经济增长与结构调整的轨迹,旨在深入揭示稳增长、调结构、转方式与控风险过程中面临的挑战,

特别关注杠杆率调整与相应的金融风险管理问题,并对如何化解资产负债表风险提出了政策建议。 李扬说,无论何种口径,中国的主权资产净额均为正值,表明中国政府拥有足够的主权资产来覆盖其主权负债。因此,在较长的时期内,中国发生主权债务危机应为小概率事件。李扬同时提醒,包括养老金缺口以及银行显性和隐性不良资产在内的或有负债风险值得关注。一旦经济增长速度长期持续下滑并致使“或有”负债不断“实有”化,中国的主权净资产的增长动态有可能逆转,对此不可掉以轻心。 国家总资产增长迅速结构优化 工业企业总资产规模略有增加的同时其占比下降,反映了我国产业结构不断优化升级 坐拥352.2万亿元的净资产,说明中国的家底很厚实。国家总资产包括居民住房、居民汽车、土地、企业、农村生产性固定资产等非金融资产,以及通货、存款、债券、股票、外商直接投资、国际储备资产等金融资产。《中国国家资产负债表2015》的主要编制人员之一,国家金融与发展实验室副主任、中国社会科学院经济学部主任助理张晓晶从结构上分析,以2013年为例,在国家总资产中,居民、非金融企业、金融企业和政府资产的占比分别为29.4%、30.3%、27.4%和12.9%。而在352.2万亿元净资产中,居民净资产占三成,企业净资产占四成。

资产负债表和利润表的关系 资产负债表是反映企业在某一特定日期的财务状况的报表。企业编制资产负债表的目的是通过如实反映企业的资产、负债和所有者权益金额及其结构情况,从而有助于使用者评价企业资产的质量以及短期偿债能力、长期偿债能力、利润分配能力等。 利润表是反映企业在一定会计期间的经营成果和综合收益的会计报表。企业编制利润表的目的是通过如实反映企业实现的收入、发生的费用以及应当计入当期利润的利得和损失、其他综合收益、综合收益等金额及其结构情况,从而有助于使用者分析评价企业的盈利能力及其构成与质量。二者有如下关系: 1、两者反映的对象相同。两表反映的都是资金运动。资产负债表反映的是资金的静态表现。反映某一时点资金的状况,利润表反映的是资金运动的动态表现,反映其一时期的经营状况。 2、两表都是总性报告。都是月报,都是经济业务的综合反映。 3、两表的作用相互补充,相辅为用:资产负债表反映企业发生损益后的结果,即资产、负债、所有者权益的构;损益表说明损益的形成过程及损益数。 4、资产负债表中的“未分配利润”与“利润表附表”中的“利润分配表”中的“未分配利润”(利润总额-利润分配数)相等。 5、两表的关系是“资产=负债+所有者权益”、和“收入-费用=利润(或亏损)”两个方程式内在联系的反映。即本期损益发生

后,资产负债表中的等量关系实为将上述个会计方程式合并:资产=负债+所有者权益+(收入-费用)。这一等式为综合会计方程式,其中“资产”里面包含利润,因为利润的表现形式是资产。 现以A公司2009年12月31日财务报表为例,具体说明资产负债表和利润表的联动关系。(报表附后) 从资产负债表中可以看出,2009年年初未分配利润为177,111.39元,同时利润表显示,2009年度A公司净利润(本案例不考虑提取盈余公积和公益金等利润分配情况,视同净利润等于未分配利润)为78,321.78元,也就是说,2009年收入—费用+应计入当期的利得(或减应计入当期的损失)—所得税,形成了本期净利润,即78,321.78元,这一数字反映了A公司2009年度的经营成果和综合收益,是当期资金运动的结果。这一数字直接影响了资产负债表第60行期末未分配利润的余额,即:177,111.39+78321.78=255,433.17,它反映了2009年12月31日这一时点A公司的财务状况,是资产负债和所有者权益的静态表现。由此可以看出,利润表中每一个项目的变动,都会引起资产负债表余额的变化,即经营成果的变化影响着财务状况的变化,二者具有密切的联动关系。

会计报表公式 一、资产负债表 一)资产: 1.货币资金=现金+银行存款+其他货币资金 2.交易性金融资产=交易性金融资产 3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分) 4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) “应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。 5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分) “预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。 6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分) 7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分) 8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分) 9.“存货=材料采购+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等” 存货=材料材料+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价 10.一年内到期的非流动资产=分析填列 11.其他流动资产=分析填列 流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产 12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备 13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备 14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益

某企业连续三年的资产负债表中相关资产项目的数额如下表:(金额单位:万元) 项目2001年末2002年末2003年末 流动资产2200 2680 2680 其中:应收账款944 1028 1140 1060 928 1070 固定资产3800 3340 3500 资产总额8800 8060 8920 2003年主营业务收入额为10465万元,比2002年增长了15%,其主营业务成本为8176万元,比2002年增长了12%。试计算并分析: 1)该企业2003年和2002年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率。 2)对该企业的资产运用效率进行评价。 品种销售数量(件)主营业务收入(万元)主营业务成本(万元)本期上期本期上期本期上期 A 2 700 2 700 567 540 337 334 B 5 400 5 625 3 402 3 375 2 095 1996 C 4 950 4 500 1 634 1 350 1029 810 合计-- 5 603 5 265 3 461 3 140 行分析。 解:

(1)主营业务收入总额对毛利的影响=(5603-5265)× 40.36% =338×40.36%=136.42(万元) 销售数量对主营业务收入的影响=(2700×2000+5400×6000+4950×3000)-52650000 =52650000-52600000=0 销售单价对主营业务收入的影响=2700×(2100-2000)+5400×(6300-6000)+4950×(3300-3000)=270000+1620000+1485000=3375000 可见,由于A产品销售数量不变,B产品销售数量减少而减少的收入额与C 产品销售数量增加而增加的收入额正好相抵减,故整体而言销售数量的变动未构成对主营业务收入的影响。主营业务收入的变动额全部来自于销售单价的变动,由于三种产品的销售单价均有不同程度的上升,从而导致了主营业务收入的增加。 (2)综合毛利率变动对毛利的影响额=5603×(38.23%-40.36%)=-119.34万元 即,由于本期综合毛利率比上期下降,从而使毛利额减少了119.34万元。 品种结构变动对综合毛利率的影响=(10.12%×40.56%+60.72%×38.42%+ 29.16%×37.03%)-40.36%=38.23%-40.36%=-2.13% 各产品毛利率变动对综合毛利率的影响=10.12%×(40.36%-38.15%)+ 60.72%×(38.42%-40.86%)+29.16%×(37.03%-40%) =-2.13% 可见,由于占销售总额近90%的B和C两种产品的毛利率以及销售比重本期均比上期下降,从而导致了综合毛利率的降低。 3、已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均 假设所得税率为33%,则各公司的财务杠杆系数及每股净收益如何? 4.资料:已知某企业2003年、2004年有关资料如下表:(金额单位:万元)项目2003年2004年