第一章外汇、汇率与外汇交易市场

四、名词解释:

1、直接标价法:以一定单位的外币为标准来折算一定数量本国货币的标价方法。

2、基本汇率:是指一国货币对某一关键货币的比率。第二次世界大战后,大多数国家均将美元作为关键货币来制

定基本汇率。

3、套算汇率:又称交叉汇率,是指两种货币通过第三种货币(即某一关键货币)为中介,由两种已知的汇率间接

换算出来的汇率。

4、市场汇率:又称银行汇率,是指银行间在外汇市场上交易时由供求关系决定的汇率。

五、简答题:

1、简述外汇的特点。

(1)外币性(2)自由兑换性(3)普遍接受性(4)可偿性

2、简述外汇市场的参与者和外汇交易的层次。

(1)外汇市场的参与者包括:外汇银行、外汇经纪人、买卖外汇的客户、中央银行。

(2)外汇交易的层次可以分为三个交易层次:银行和顾客之间的外汇交易、银行同业间的外汇交易以及银行与中央银行之间的外汇交易。

第二章外汇交易的基本原理与技术

四、简答题:

1、简述外汇交易的规则。

(1)采用以美元为中心的报价方法;

(2)客户询价后,银行有义务报价;

(3)采用双向报价,且报价简洁,只报汇率最后两位数;一般不能要求银行按10分钟以前的报价成交;

(4)交易双方必须恪守信用,共同遵守“一言为定”的原则和“我的话就是合同”的惯例,交易一经成交不得反悔、变更或要求注销;

(5)交易金额通常以100万美元为单位;

(6)交易术语规范化。

2、简述外汇交易的程序。

询价(Asking)报价(Quotation) 成交(Done) 证实(Conformation) 交割(Delivery)或结算(Settlement)

3、请根据以下银行的交易记录进行分析计算。

P 银行:What’s your spot USD against SGD 5 mio?

M银行:50/70.

P银行:At , we buy SGD and sell USD 5 mio.

M银行:Ok, done. We sell SGD and buy USD 5 mio at , value July 10, 2009. Our USD to…(account) where is your SGD?

P银行:Our SGD to…(account). Thanks for the deal MHTK.

M银行:Thanks a lot,PCSI .

问:(1)本次外汇交易的交割日是哪一天?

(2)中国建设银行买新加坡元,还是卖新加坡元?

(3)中国建设银行可以获得多少新加坡元?

解:

(1)本次外汇交易的交割日是:2009年7月10日。

(2)中国建设银行买新加坡元。

(3)中国建设银行可以获得:500×= 万(新加坡元)

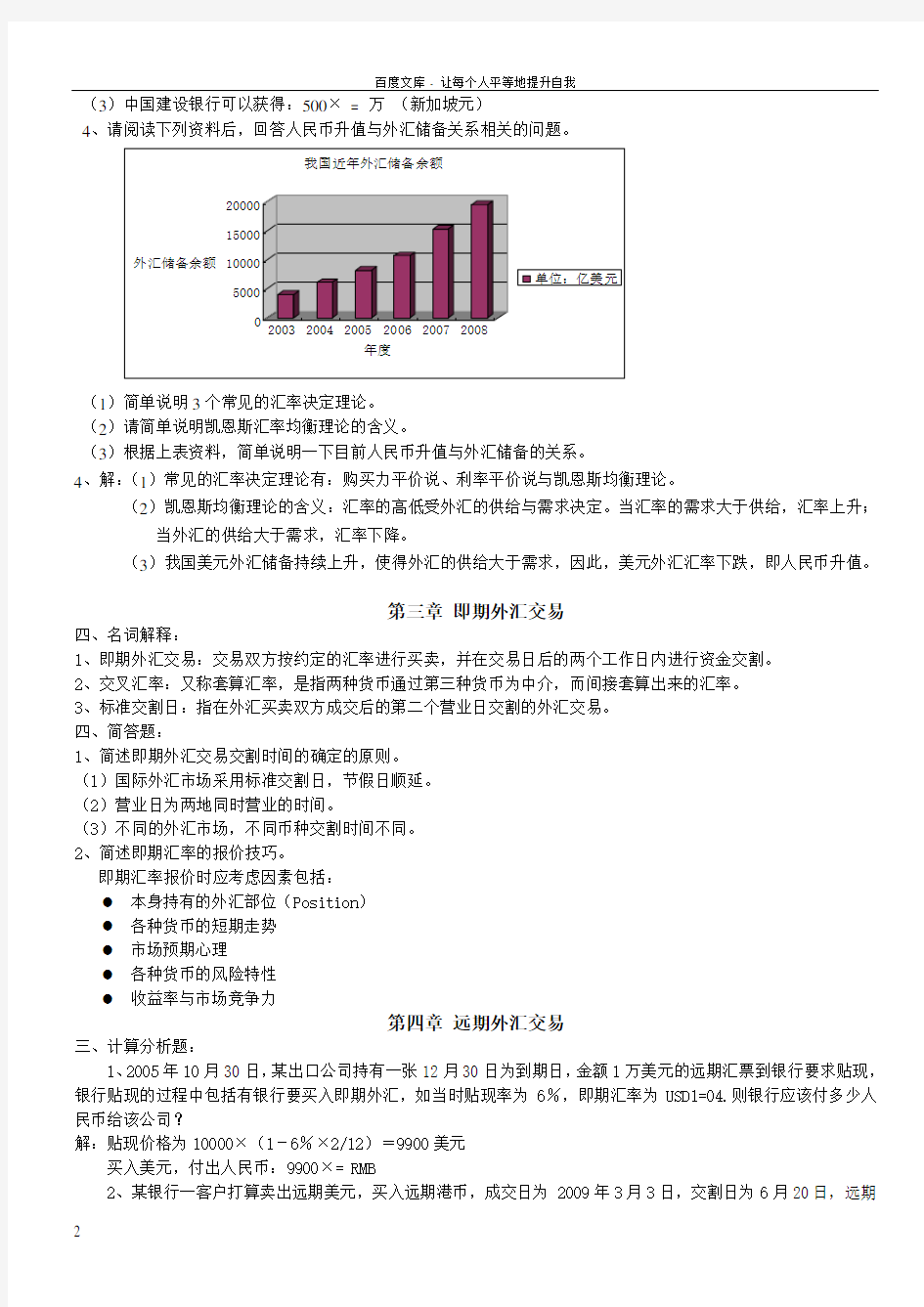

4、请阅读下列资料后,回答人民币升值与外汇储备关系相关的问题。

(1)简单说明3个常见的汇率决定理论。

(2)请简单说明凯恩斯汇率均衡理论的含义。

(3)根据上表资料,简单说明一下目前人民币升值与外汇储备的关系。

4、解:(1)常见的汇率决定理论有:购买力平价说、利率平价说与凯恩斯均衡理论。

(2)凯恩斯均衡理论的含义:汇率的高低受外汇的供给与需求决定。当汇率的需求大于供给,汇率上升;

当外汇的供给大于需求,汇率下降。

(3)我国美元外汇储备持续上升,使得外汇的供给大于需求,因此,美元外汇汇率下跌,即人民币升值。

第三章即期外汇交易

四、名词解释:

1、即期外汇交易:交易双方按约定的汇率进行买卖,并在交易日后的两个工作日内进行资金交割。

2、交叉汇率:又称套算汇率,是指两种货币通过第三种货币为中介,而间接套算出来的汇率。

3、标准交割日:指在外汇买卖双方成交后的第二个营业日交割的外汇交易。

四、简答题:

1、简述即期外汇交易交割时间的确定的原则。

(1)国际外汇市场采用标准交割日,节假日顺延。

(2)营业日为两地同时营业的时间。

(3)不同的外汇市场,不同币种交割时间不同。

2、简述即期汇率的报价技巧。

即期汇率报价时应考虑因素包括:

●本身持有的外汇部位(Position)

●各种货币的短期走势

●市场预期心理

●各种货币的风险特性

●收益率与市场竞争力

第四章远期外汇交易

三、计算分析题:

1、2005年10月30日,某出口公司持有一张12月30日为到期日,金额1万美元的远期汇票到银行要求贴现,银行贴现的过程中包括有银行要买入即期外汇,如当时贴现率为6%,即期汇率为USD1=04.则银行应该付多少人民币给该公司?

解:贴现价格为10000×(1-6%×2/12)=9900美元

买入美元,付出人民币:9900×= RMB

2、某银行一客户打算卖出远期美元,买入远期港币,成交日为2009年3月3日,交割日为6月20日,远期

合约的期限为3个月零15天。香港外汇市场有关汇率报价如下:

3月3日的即期汇率:USD 1=

3个月期美元升水125

4个月期美元升水317

请计算: 6月20日美元对港币汇率是多少?

解:若3个月后成交,则在6月5日;若4个月后成交,则在7月5日;6月5日至7月5日间隔30天。

在这30天中,美元升水317-125=192点

从6月5日到6月20日升水192÷30×15=96点

6月20日交割远期USD1=HKD(++)= HKD

6月20日美元对港币汇率是。

四、名词解释:

1、远期外汇交易:指买卖双方签定外汇买卖合同后,采用双方商定的价格在将来某一确定日期进行实际交割的外

汇交易活动。常见的交易期限为:1月、3月、6月、9月、12月,最多的是3月期的交易。2、择期交易:是选择交割日的远期外汇交易,指外汇买卖双方在签订远期合同时,事先确定交易的货币、金额、

汇率和期限,但交割可在这一期限内选择一日进行的一种远期外汇交易方式。

五、简答题:

1、简述远期外汇交易交割时间确定的原则。

标准远期外汇交割日(value date)以即期交割日为基准,加上天数或者月份。

(1)“日对日”(2)“月对月”(3)“不跨月”(4)“节假日顺延”

2、简述择期外汇交易的特点。

(1)交割日有一定的灵活性,有利于规避汇率风险。

(2)择期外汇交易的成本高,买卖差价大。

(3)时间期权与货币期权有明显的区别。

六、案例分析题:

1、资料1:2006年2月6日上午,美联储新任主席伯南克正式宣誓就职,出任全球最有权力的央行总裁。当天,

美国总统布什亲自前往美联储总部,参加宣誓仪式,这也是史上美国总统第三次亲临美联储。伯南克宣誓就职,市场预期基准利率将达到%。

资料2:目前,中国人民银行公布的人民币6个月存款利率为%。

资料3:2006年4月4日,中国工商银行人民币远期美元买入牌价为USD100=

求:美元对人民币6个月远期汇率。

计算:(用预期利率%)

解:6个月美元升贴水数为:×(%-%)×6/12=-

6个月远期美元汇率:-=

2、请阅读下列资料后回答问题

资料1:2006年2月6日上午,美联储新任主席伯南克正式宣誓就职,出任全球最有权力的央行总裁。当天,美国总统布什亲自前往美联储总部,参加宣誓仪式,这也是史上美国总统第三次亲临美联储。伯南克

宣誓就职,市场预期基准利率将达到%。

资料2:目前,中国人民银行公布的人民币12个月存款利率为%。

资料3:假设当前,即2006年4月4日,中国工商银行人民币即期美元卖出牌价为USD100=

问题:

(1)影响远期汇率的因素主要有哪些?

(2)如果考虑利率是影响远期汇率的主要因素,3个月期美元是升水还是贴水?

(3)那么,3个月期美元银行远期汇率卖出价应该是多少?

(4)若你所在的是进口型企业,应采取什么措施减少远期汇率波动造成的损失?

解:

(1)影响汇率的因素政治因素、经济因素(宏观经济、国际收支、通货膨胀、利率)、市场因素等。

(2)由于美元利率高于人民币,所以远期汇率贴水。

(3)贴水为:×(%—%)×(3/12)=

因此,3个月美元汇率为—=

(4)因为预期远期美元下跌,因此,企业不需采取措施,等待汇率下跌时买入美元外汇即可,这样可以降低进口成本。

3、某日外汇市场行情为:即期汇率:EUR/USD=,3个月后欧元升水20点。假定一个美国进口商从德国进口价

值200万欧元的机器设备,三个月后付款,若3个月后市场即期汇率变为:EUR/USD=。问题:

(1)现在支付200万欧元需要多少美元?

(2)若美国进口商不采取保值措施,损失多少美元?

(3)美国进口商应如何利用远期外汇市场进行保值?

解:

(1)现在支付200万欧元需要:×200万=229万美元(3分)

(2)不采取保值措施,将会损失:(—)×200万=1万美元。(3分)

(3)三个月后的远期汇率为:EUR/USD=+=(2分)

利用远期外汇市场进行保值做法:

先买三个月远期欧元,三个月后卖出即期欧元(3分)

收益为:(—)×200万=万美元(2分)

第五章掉期外汇交易

三、计算分析题:

1、银行的报价如表所示。某一客户卖出即期/买入远期美元300万,问:银行的5个月USD/HKD掉期汇率是多

少?该笔交易中,谁支付交易费用?支付多少?

银行的外汇报价表

解:(1)个月的掉期汇率USD/HKD=~

或:个月的掉期汇率USD/HKD=~

(2)该笔交易中,银行向客户支付交易费。

(3)银行向客户支付交易费为:×300=万(HKD)

三、名词解释:

1、掉期外汇交易:又称调期交易或时间套汇。是指同时买进和卖出相同金额的某种外汇但买卖的交割期限不同

的一种外汇交易。

四、案例分析题

宁波波导有限公司2009年3月15日,打算5月15日买入100万美元来购买手机机芯,预期8月15日出口手机获得收入100万美元。为防止美元贬值带来损失。波导公司可以做掉期交易:3月15日买入100万2个月远

期美元,同时卖出100万5个月的远期美元。银行的掉期交易报价如下:

USD/RMB汇率买卖价格

即期汇率475

2个月掉期率50/40

5个月掉期率180/150

问题:这笔掉期交易,波导公司与银行谁支付费用,支付多少人民币?

分析:

如果公司准备买入2个月的远期美元,卖出5个月的远期美元,掉期差价应计算如下:客户“买近卖远”,并且基准货币美元贴水,因而掉期差价是:180-40=140点,这是客户向银行支付的价格。客户每买入2个月的远期、卖出6个月的远期1美元,就应向银行付出人民币的掉期成本。

结论:客户应向银行支付×100万=万元人民币

第六章套汇与套利交易

三、名词解释

1、套汇交易:是指套汇人利用不同外汇市场在同一时刻的汇率差异,在汇率低的市场买进,同时在汇率高的市场

上卖出,通过贱买贵卖赚取利润的活动。

2、直接套汇:又叫两点套汇、两角套汇、两地套汇。它是指套汇人利用某种货币在两个外汇市场上同一时间的汇

率差异,同时在两个外汇市场上买卖同一种货币,以赚取汇率差额的交易行为。

3、间接套汇:又叫三角套汇,是指套汇人利用三个或三个以上外汇市场上同一时间的汇率差异,同时在三地市场

上贱买贵卖,从中赚取汇差的行为。

4、套利业务:又称利息套汇,是指利用不同国家或地区短期利率的差异,将资金从利率低的地方转移到利率高的

地方,以赚取利差收益的一种外汇交易。

5、非抛补套利:是指资金持有者利用两个不同金融市场上短期利率的差异,将资金从利率较底的国家调往利率较

高的国家,以赚取利率差额的一种外汇交易。无抛补套利往往是在有关的两种货币汇率比较稳定

的情况下进行的。

6、抛补型套利。是指套利者在把资金从利率低的国家调往利率高的国家的同时,还通过在外汇市场上卖出远期高

利息的货币,以防范汇率风险。抛补型套利是比较常见的投资方法。

四、计算分析题:

某年5月12日,美国6个月存款利率为4%,英国6个月的存款利率为4%:假定当日即期汇率为:GBP/USD=44,6个月的贴水为95/72,美国套利者拥有的套利资本为200万美元,如果他预测6个月后英磅兑美元的汇率可能大幅度下跌,因此在进行套利交易的同时,与银行签订远期外汇买卖合同,做抛补套利。问题:

(1)该抛补套利的收益是多少?

(2)假定在当年11月12日的即期汇率为:GBP/USD=21,试分析:做抛补套利与不做抛补套利,哪一种对套利者更有利?

解:(1)6个月的远期汇率为:

GBP/USD=(—)/(—)=72

(2)6个月的美元存款本息之和:

2000000×(1+4%×6/12)=2040000美元

6个月的英磅存款本息之和:

(2000000/)+(2000000/×6%×6/12)=英磅

(3)所以,做非抛补套利的收益为:

×=美元

做抛补套利的收益为:

×=美元从本例可以看出,做抛补套利对投资者更有利。

五、简答题

1、简述套汇交易的过程及对汇率的影响。

套汇交易包括时间套汇和地点套汇。时间套汇是指套汇者利用不同交割期限所造成的汇率差异,在买入或卖出即期外汇的同时,卖出或买入远期外汇;或者在买入或卖出远期外汇的同时,卖出或买入期限不同的远期外汇,借此获取时间收益,以获得盈利的套汇方式。它常被称为防止汇率风险的保值手段。地点套汇是指套汇者利用不同外汇市场之间的汇率差异,同时在不同的地点进行外汇买卖,低买高卖,以赚取汇率差额的一种套汇方式。套汇者就利用这个短暂的外汇差异,在汇率较低的市场上买进一种货币,然后在汇率较高的市场上卖出该种货币,从中获取差价利益,套汇就由此产生了。这种套汇交易的结果,会造成汇率低的货币求大于供,原本较贱的货币汇率上涨;而汇率高的货币供大于求,原本较贵的货币汇率下跌,从而使不同外汇市场的汇率差异很快趋于消失,套汇不再有利。

2、试述利率评价说在套利交易中的具体运用。

套利交易(Interest Arbitrage Transaction)亦称利息套利,是指套利者利用不同国家或地区短期利率的差异,将资金从利率较低的国家或地区转移至利率较高的国家或地区,从中获取利息差额收益的一种外汇交易。套利的先决条件是两地利差大于年贴水率或小于年升水率。

由于存在两地利差,套利者总是要买进即期高利率货币,卖出即期低利率货币,同时为了避免汇率变动的风险必须做掉期交易,卖出远期高利率货币,买进远期低利率货币。这样必然导致高利率货币远期贴水,低利率货币远期升水,并且升(贴)水不断增大,当升(贴)水率或掉期率增大到等于两地利差时,套利即自行停止。因此最终远期外汇的升(贴)水率等于两地利差。这就是利率平价理论的具体运用。

3、现有美国货币市场的年利率为12%,英国货币市场的年利率为8%,美元对英镑的即期汇率为GBP1=,一投资者用8万英镑进行套利交易,试求美元三个月贴水20点与升水20点时,该投资者的损益情况。

8万英镑存入银行可获得本息共计80000×(1+8%×3/12)=81 600英镑

本期卖出80000英镑买入160080美元,三个月本息合计160080×(1+12%×3/12)=164 美元;

若美元贴水20点则三个月后汇率GBP1=,卖出美元,得到英镑,则该投资者盈利英镑;

若美元升水20点则三个月后汇率GBP1=,卖出美元,得到英镑,则该投资者盈利英镑。

第七章外汇期货交易

四、名词解释:

1、外汇期货交易:是指在有形交易市场内,交易双方成交后,根据成交单位、交割时间标准化的原则,按约定

汇率进行的,标准化外汇期货合约买卖。

2、逐日盯市制:即根据当日交易情况,逐日将收益亏损记入保证金帐户的做法。旨在确保杜绝交易违约现象。即

每日计算客户持仓合约的浮动盈亏。

3、套期保值:套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品

的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活

动。

五、简答题:

1、外汇期货交易有哪些基本原则?

(1)保证金制度。(2)每日结算制度。(3)现金交割。

2、请指出外汇期货交易与远期外汇交易的不同点。

(1)交易目的不同。(2)交易者不同。(3)交易工具不同。(4)交易场所与交易方式不同。

(5)交易规则不同。(6)交易结果及交割方式不同。(7)交割日期不同。

第八章外汇期权交易

四、名词解释:

1、外汇期权:是一种权利的买卖。买方有权在未来的一定时间内按约定的汇率向期权的卖方买进或卖出约定数额的外币,同时期权的买方有权不执行上述买卖合约。为取得上述权利,期权的买方必须向期权的卖方支付一定的费用,即期权费。由此,期权的买方获得了今后是否执行买卖的选择权,而期权的卖方则承担了今后汇率波动可能带来的风险。

五、简答题

1、请简述外汇期权交易特点。

(1)买卖双方的权利、义务是不对等的;

(2)期权交易的收益与风险具有明显的非对称性;

(3)外汇期权购买者的权利具有很强的时间性。

第九章外汇交易的风险管理

四、名词解释

1、外汇风险:又称汇率风险,是指经济主体在持有或运用外汇的经济活动中,因汇率变动而蒙受损失的一种可能

性。