附件二

中国建设银行会计登记簿种类、格式及用途

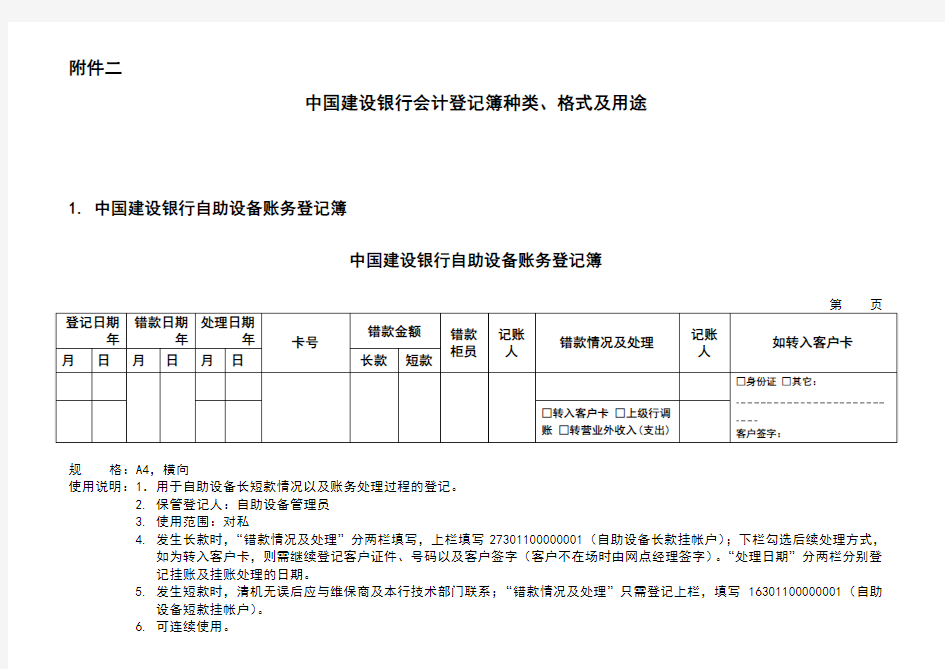

1. 中国建设银行自助设备账务登记簿

中国建设银行自助设备账务登记簿

规格:A4,横向

使用说明:1.用于自助设备长短款情况以及账务处理过程的登记。

2. 保管登记人:自助设备管理员

3. 使用范围:对私

4. 发生长款时,“错款情况及处理”分两栏填写,上栏填写27301100000001(自助设备长款挂帐户);下栏勾选后续处理方式,

如为转入客户卡,则需继续登记客户证件、号码以及客户签字(客户不在场时由网点经理签字)。“处理日期”分两栏分别登

记挂账及挂账处理的日期。

5. 发生短款时,清机无误后应与维保商及本行技术部门联系;“错款情况及处理”只需登记上栏,填写16301100000001(自助

设备短款挂帐户)。

6. 可连续使用。

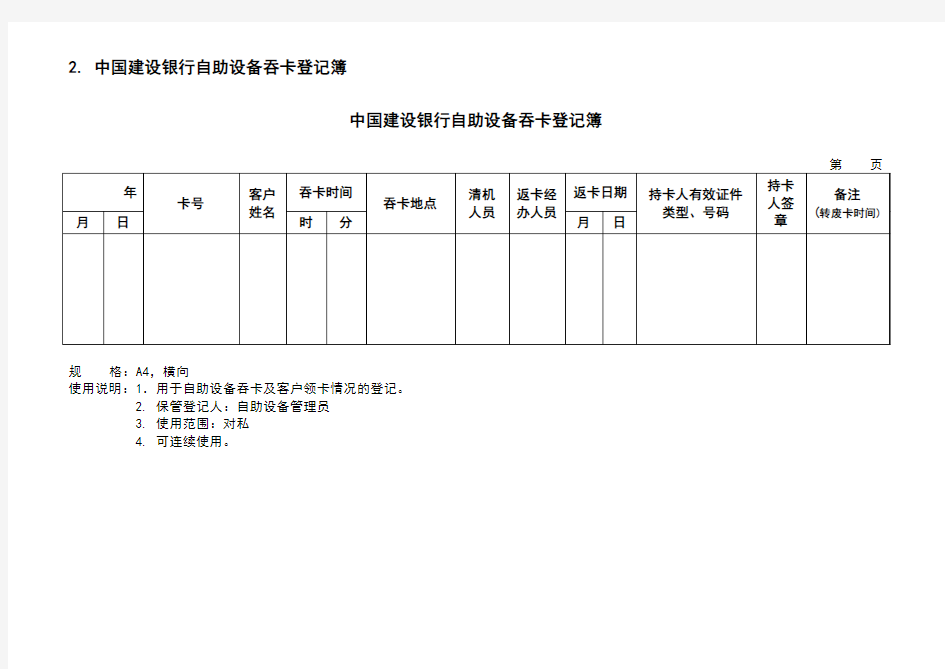

中国建设银行自助设备吞卡登记簿

规格:A4,横向

使用说明:1.用于自助设备吞卡及客户领卡情况的登记。

2. 保管登记人:自助设备管理员

3. 使用范围:对私

4. 可连续使用。

中国建设银行自助设备工作日志

规格:A4,横向

使用说明:1.用于自助设备运行、清机、故障维修、密码/钥匙交接更换等事项的登记。

2. 整合前:中国建设银行自助设备工作日志;中国建设银行自助设备故障报修情况登记簿

3. 保管登记人:自助设备管理员

4. 使用范围:对私

5. 按年登记。

4. 中国建设银行批量系统柜面方式委托单位批次数据处理登记簿

中国建设银行批量系统柜面方式委托单位批次数据处理登记簿

规格:A4,横向

使用说明:1.用于委托单位数据交接、预警解除、批次撤销等情况的登记。

2. 整改前:中国建设银行批量系统柜面方式委托单位批次数据处理登记簿;中国建设银行代发工资登记簿

3. 保管登记人:批量代收付系统系统操作员

4. 使用范围:对私

5. 交接项目/资料:指加密数据和汇总清单、批量开户明细清单(身份证复印件)、批量签约明细清单、非加密数据和纸质明细

清单等。

6. 预警解除批次、批次撤销需与对应业务批次一致;预警解除原因:姓名重复、金额大于5万。

7. 联系情况:需注明联系方式(电话、书面)、委托单位联系人员姓名、核实情况(数据无误、数据错误)等内容。

8. 批次撤销原因:单位申请、柜员操作有误、系统原因,原因详细说明应采用书面形式并粘帖于该页背面。

9. 账核对情况:应注明台账核对时间、核对情况、核对人。

10.可连续使用。

5. 中国建设银行批量系统单位密钥及回执交接登记簿

中国建设银行批量系统单位密钥及回执交接登记簿

规格:A4,横向

使用说明:1.用于单位密钥及回执交接情况的登记。

2. 保管登记人:批量代收付系统系统操作员

3. 使用范围:对私

4. 可连续使用。

6. 中国建设银行空白理财产品协议书登记簿

中国建设银行空白理财产品协议书登记簿

规格:A4,横向

使用说明:1.用于空白理财产品协议书收入支出情况的登记。

2. 保管登记人:业务顾问、经办柜员

3. 使用范围:对私

4. 按年登记。

7. 中国建设银行电子银行E动终端操作员指纹采集登记簿

中国建设银行电子银行E动终端操作员指纹采集登记簿

规格:A4,横向

使用说明:1.用于E动终端操作员指纹采集的登记。

2. 保管登记人:网点主管

3. 使用范围:对私

4. 按年登记。

8. 中国建设银行挂失登记簿(对私)

中国建设银行挂失登记簿(对私)

规格:A4,横向

使用说明:1.用于个人存款、印鉴、密码等挂失情况的登记。

2. 保管登记人:保管柜员或主管

3. 使用范围:对私

4. 挂失账户户名:括号内为代理挂失人。

5. 密码挂失,金额与补发介质账(卡)号栏目不填。

6. 95533口挂,只需登记后续处理栏目。

7. 币种/备注:人民币项目,可不填。

8. 可连续使用。

9. 中国建设银行上门服务登记簿

中国建设银行上门服务登记簿

规格:A4,横向

使用说明:1.用于银行上门收送款、取送单服务登记。

2. 整改前:中国建设银行上门收款(送款)专用登记簿;中国建设银行上门取单(送单)专用登记簿

3. 保管登记人:上门服务人员

4. 使用范围:对公

5. 服务类型栏填写:收款、送款、取单、送单。

6. 回单签收栏,仅上门收款填写,其他上门服务不填写此栏。

7. 按年登记。

中国建设银行卡片余额通打登记簿

规格:A4,横向

使用说明:1.用于各类底卡包括银行汇票、本票、银行承兑汇票、存款开户证实书、单位定期存单、贴现票据、质押物等余额的通打登记。

2. 保管登记人:保管柜员

3. 使用范围:对公

4. 按年登记。

中国建设银行对账单发放回收登记簿

规格:A4,横向

使用说明:1.客户到网点自取对账单时,网点操作员需对照集中对账系统登记的取单人身份信息核实取单人身份。核对一致,由取单人在登记簿上登记签收后,方可将对账单交付取单人。

2. 保管登记人:对账单发放人员

3. 使用范围:对公

4. 此登记簿不统一印制,采用活页式登记:从对账系统下载对账数据,根据上述格式补充相关栏位,打印后手工登记。

5. 按年登记。

12. 中国建设银行担保物、待处理抵债资产核对登记簿

中国建设银行担保物、待处理抵债资产核对登记簿

规格:A4,横向

使用说明:1.用于核对担保物、待处理抵债资产有关事项的登记。

2. 保管登记人:核对人员

3. 使用范围:对公

4. 每核对一次,登记一次(可附清单)。

5. 按年登记。

13. 中国建设银行退票登记簿

中国建设银行退票登记簿

规格:A4,横向

使用说明:1.用于支票、银行汇票等退票的登记。

2. 保管登记人:退票业务经办柜员

3. 使用范围:对公

4. 可连续使用。

中国建设银行资金证明业务签收登记簿

规格:A4,横向

使用说明:1.用于资金证明文本的发送、签收登记,应按签收日期连续登记,按年归档。记载签收日期、申请人、资金证明编号、签收人签字、经办人签字、备注等信息的登记。

2. 保管登记人:资金证明业务经办柜员

3. 使用范围:对公

4. 可连续使用。

中国建设银行银行承兑汇票交接登记簿

规格:A4,横向

使用说明:1.用于银行承兑汇票贴现、转/再贴现、质押时业务部门与会计人员之间银行承兑汇票交接登记。

2. 保管登记人:票据保管人

3. 使用范围:对公

4. 转贴现、再贴现取出时,需逐份登记后由信贷人员签收,“信贷经办员”、“票据初审”“票据复审”等栏位不填写。

5. 贴现中心使用。

6. 可连续使用,若需更换,未贴现或未质押的应登记到新簿上。

16. 中国建设银行商业汇票贴现登记簿

中国建设银行商业汇票贴现登记簿

规格:A4,横向

使用说明:1.用于商业汇票贴现的开销户登记。

2. 保管登记人:贴现机构经办柜员

3. 使用范围:对公

4. 登记时按开户日期序时登记,不得用计算机打印粘贴。

5. 贴现中心使用。

6. 可连续使用,若需更换,必须先将原登记簿上所有未销户的账户,按原始记录逐一誊写到新登记簿上,旧登记簿按规定归档。

17. 中国建设银行空白银行承兑汇票交接登记簿

中国建设银行空白银行承兑汇票交接登记簿

规格:A4,横向

使用说明:1.用于空白银行承兑汇票保管部门与领用人员交接、领用人员与会计经办人员交接情况的登记。

2. 保管登记人:保管、经办人员

3. 使用范围:对公

4. 承兑机构、银票保管部门使用。

5. 银行承兑汇票交付承兑申请人时,由承兑申请人在登记簿上签收,登记“客户签收”栏,其他情况不登记此栏。

6. 按年登记。

18. 中国建设银行“票易贷”业务银行承兑汇票交接登记簿(入池质押)

中国建设银行“票易贷”业务银行承兑汇票交接登记簿(入池质押)

规格:A4,横向

使用说明:1.用于“票易贷”银行承兑汇票业务,入池保管的承兑汇票的出池、到期托收等的交接登记。

2. 保管登记人:保管、经办人员

3. 使用范围:对公

4. “票易贷”业务承兑机构使用。

5. 可连续使用。

19. 中国建设银行收到(发出)信件登记簿

中国建设银行收到(发出)信件登记簿

规格:A4,横向

使用说明:1.用于与速递公司、本行网点、部门之间业务往来信件的交接登记。

2. 保管登记人:柜员

3. 使用范围:共同

4. 按年登记。

20. 中国建设银行查库登记簿

中国建设银行查库登记簿1/2 正面

常用的财务报表有哪几种类型 会计报表主要包括:资产负债表、损益表(利润表)、现金流量表、财务状况变动表、各种附表以及附注说明。 三大财务报表: (1)资产负债表 资产负债表是反映企业在某一特定日期(年末、季末或月末)的资产、负债和所有者权益数额及其构成情况的会计报表。它是以“资产=负债+所有者权益”这一会计恒等式为理论根据,按照一定的分类标准与次序把企业一定日期的资产、负债和所有者权益项目予以适当排列,并从企业的总分类账、明细分类账等基本会计资料中摘取相关的数据编制而成的。资产负债表主要能够向各类报表使用者提供以下几个方面的会计信息: ①企业所掌握的经济资源。 ②企业所负担的债务。 ③企业的偿债能力。 ④企业所有者享有的权益。 ⑤企业未来的财务趋向。 借助于资产负债表,会计信息使用者可以了解企业特定时日的资产、负债和所有者权益的基本情况,分析、评价企业财务状况的好坏,以便做出各自的相关决策。 (2)利润表 利润表是反映企业在一定期间的生产经营成果及其分配情况的会计报表。利润表和利润分配表可合并编制成一张表,也可分别编制成两张表,我国现行会计制度采用后者。利润表是以“收入-费用=利润”这一平衡公式所包含的经济内容为依据编制的。收入项目包括主营业务收入、其他业务收入等。费用项目包括各种费用、成本以及从收入中补偿的各种税金及附加,如主营业务成本、营业费用、营业税金及附加、管理费用、财务费用等。利润类项目如营业利润、投资收益、营业外收入、营业外支出、利润总额等。 利润表表体部分列示收入、费用和利润项目时,根据排列方式的不同,可分为单步式利润表和多步式利润表,我国现行企业会计制度采用了后者。 (3)现金流量表 现金流量表是反映企业会计期间内经营活动、投资活动和筹资活动等对现金及现金等价

中国建设银行(China Construction Bank)成立于1954年10月1日(当时行名为中国人民建设银行,1996年3月26日更名为中国建设银行)。是国有五大商业银行之一,在中国五大银行中排名第四。简称建设银行或建行。 基本情况 [1]中国建设银行股份有限公司是一家在中国市场处于领先地位的股份制商业银行,为客户提供全面的商业银行产品与服务。主要经营领域包括公司银行业务、个人银行业务和资金业务,多种产品和服务(如基本建设贷款、住房按揭贷款和银行卡业务等)在中国银行业居于市场领先地位。 建设银行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,设有约13629家分支机构,在香港、新加坡、法兰克福、约翰内斯堡、东京、首尔和纽约设有海外分行,在伦敦设有子银行,在悉尼设有代表处。建设银行的子公司包括中国建设银行(亚洲)股份有限公司、建银国际(控股)有限公司、中德住房储蓄银行有限责任公司、建信基金管理有限责任公司和建信金融租赁股份有限公司。中国建设银行被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第7位。 公司业务与产品 信贷资金贷款、居民储蓄存款、外汇业务、信用卡业务,以及政策性房改金融和个人住房抵押贷款等多种业务。 发展战略 “中国建设银行,建设现代生活”是建行人理念与追求的浓缩。跨入21世纪,建设银行将以优良的业绩和不断的创新寻求更为广阔的服务领域和发展空间。 成功关键 必须强化银行管理和公司治理结构,使银行内部改革措施得到切实有效落实;必须坚持和深化信贷体制改革,包括贷款担保、资产组合管理和坏帐解决方案,尽快达到国际通行标准,提高尽早发现资产质量问题并提出解决方案的能力;坚持和促进人事与激励机制改革,调动全体员工的积极性,确保员工的高素质。 标志

【概况】 中国建设银行股份有限公司(“本行”)是一家在中国市场处于领先地位的股份制商业银行,为客户提供全面的商业银行产品与服务。主要经营领域包括公司银行业务、个人银行业务和资金业务,多种产品和服务(如基本建设贷款、住房按揭贷款和银行卡业务等)在中国银行业居于市场领先地位。 本行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,设有约13629家分支机构,在香港、新加坡、法兰克福、约翰内斯堡、东京、首尔、纽约、胡志明市和悉尼设有海外分行。本行的子公司包括中国建设银行(亚洲)股份有限公司、中国建设银行(伦敦)有限公司、建银国际(控股)有限公司、中德住房储蓄银行有限责任公司、建信基金管理有限责任公司和建信金融租赁股份有限公司。 【历史】 本行的历史可以追溯到1954 年,成立时的名称是中国人民建设银行,当时是财政部下属的一家国有独资银行,负责管理和分配根据国家经济计划拨给建设项目和基础建设相关项目的政府资金。1979 年,中国人民建设银行成为一家国务院直属的金融机构,并逐渐承担了更多商业银行的职能。 随着国家开发银行在1994 年成立,承接了中国人民建设银行的政策性贷款职能,中国人民建设银行逐渐成为一家综合性的商业银行。1996 年,中国人民建设银行更名为中国建设银行。 本行由本行前身中国建设银行根据中国公司法规定的分立程序于2004 年9 月成立。在银监会于2004 年9月14 日批准之后,本行、中国建投与汇金公司于2004 年9 月15 日签署分立协议,根据此份协议,中国建设银行分立为本行和中国建投。本行于2004年9月17日成立为一家股份制商业银行。 2005年10月27日本行H股在香港联合交易所挂牌上市(股票代码为939),2007年9月25本行A股在上海证券交易所挂牌上市(股票代码为601939)。 【战略】 本行致力于发展成为专注为客户提供最佳服务,为股东创造最大价值,为员工提供最好发展机会的国际一流银行。 本行计划将资源集中用于目标客户、产品和重点区域: ●客户。加强与大型企业客户的传统良好关系,关注电 力、电讯、石油和燃气以及基础设施等战略性的龙头 企业,以及与主要金融机构和政府机关的传统良好关 系,并选择性地发展与中小企业客户的关系。在个人 银行业务方面,大力提高来自高收入个人客户市场的 收益,同时通过提供更具成本效益和规模经济效益的 产品,巩固大众客户基础。 ●产品。发展批发和零售产品,专注中间业务,包括支 付和结算服务、个人理财业务和公司财务管理。积极 发展本行的个人银行业务,专注住房按揭和储蓄产品 多样化,并建立业内领先的信用卡业务。 ●重点区域。重点发展长江三角洲、珠江三角洲和环渤 海地区等经济较发达地区市场的主要城市,并加快发 展中国内陆省份的省会城市。【企业文化】 一、愿景 始终走在中国经济现代化的最前列,成为世界一流银行。二、使命 为客户提供更好服务,为股东创造更大价值,为员工搭建广阔的发展平台,为社会承担全面的企业公民责任。 三、核心价值观 诚实公正稳健创造 四、理念 1.经营理念以市场为导向以客户为中心 2.服务理念客户至上注重细节 3.风险理念了解客户理解市场全员参与抓住关键4.人才理念注重综合素质突出业绩实效 “中国建设银行,建设现代生活”是建行人理念与追求的浓缩。 五、作风勤奋严谨求真务实 六、员工座右铭时时敬业,处处真诚,事事严谨,人人争优。 七、员工警言 我的微小疏忽,可能给客户带来很大麻烦; 我的微小失误,可能给建行带来巨大损失; 贪欲、失德、腐败必然给自己、亲人和建行带来耻辱。八、宣传用语(口号)中国建设银行建设现代生活与客户同发展与社会共繁荣 不断创新追求卓越 善建者行 建设银行已在海外设有香港、法兰克福、新加坡三个分行和四个代表处。建设银行已与世界上600家银行建立了代理行关系,其业务往来遍及五大洲的近80个国家 标志: 以古铜钱为基础的内方外圆图形,有着明确的银行属性,着重体现建设银行的"方圆"特性,方,代表着严格、规范、认真;圆,象征着饱满、亲和、融通。 图形右上角的变化,形成重叠立体的效果,代表着“中国”与“建筑”英文缩写,即:两个C字母的重叠,寓意积累,象征建设银行在资金的积累过程中发展壮大,为中国经济建设提供服务。 图形突破了封闭的圆形,象征古老文化与现代经营观念的融会贯通,寓意中国建设银行在全新的现代经济建设中,植根中国,面向世界。 标准色为海蓝色,象征理性、包容、祥和、稳定,体现国有商业银行的大家风范,寓意中国建设银行象大海一样吸收容纳各方人才和资金。 一般信息 问题:建行是什么时候上市的? 回答:建行H股于2005年10月27日在香港联交所主板上市,A股于2007年9月25日在上海证券交易所上市。 问题:建行的股票编码是什么,在哪个交易所交易? 回答:建行H股在香港联交所主板交易,股票编码是939,A 股在上海证券交易所交易,股票编码是601939。 问题:建行股票每手含多少股?

附件 2 一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业) 一、关于比较信息的列报 按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》和《企业会计准则第30 号——财务报表列报》的规定,企业变更会计政策或发生重要的前期差错更正,采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。企业首次执行新金融准则、新收入准则或新租赁准则,按照衔接规定,对因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息的,应当对首次执行当期的财务报表的本期数或期末数按照本附件的报表项目列报,对可比会计期间未调整的比较数据按照附件1 的报表项目列报。 为了提高信息在会计期间的可比性,向报表使用者提供与理解当期财务报表更加相关的比较数据,企业可以增加列报首次执行各项新准则当年年初的资产负债表。企业无论是否增加列报首次执行当年年初的资产负债表,均应当按照相关规定,在附注中分别披露首次执行各项新准则对当年年初财务报表相关项目的影响金额及调整信息。

二、关于资产负债表 资产负债表 会企 01 表编制单位:年月日单位: 元 资产期末上年年末负债和所有者权益(或股东权益)期末上年年末 余额余额余额余额流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 衍生金融资产衍生金融负债 应收票据应付票据 应收账款应付账款 应收款项融资预收款项 预付款项合同负债 其他应收款应付职工薪酬 存货应交税费 合同资产其他应付款 持有待售资产持有待售负债 一年内到期的非流动资产一年内到期的非流动负债 其他流动资产其他流动负债 流动资产合计流动负债合计 非流动资产:非流动负债: 债权投资长期借款 其他债权投资应付债券 长期应收款其中:优先股 长期股权投资永续债 其他权益工具投资租赁负债 其他非流动金融资产长期应付款 投资性房地产预计负债 固定资产递延收益 在建工程递延所得税负债 生产性生物资产其他非流动负债 油气资产非流动负债合计 使用权资产负债合计 无形资产所有者权益(或股东权益): 开发支出实收资本(或股本) 商誉其他权益工具 长期待摊费用其中:优先股 递延所得税资产永续债 其他非流动资产资本公积 非流动资产合计减:库存股 其他综合收益

附件1: 行政事业单位类会计报表 种类、格式、说明及填报口径 一、报表种类 行政事业单位类会计报表共六套。具体报表分别为: 1、资产负债表(月报) 2、收入支出总表(月报) 3、财政性资金拨款支出明细表(月报、季报) 4、资产情况表(季报) 5、国有资产收益情况表(季报) 6、基本数字表(季报) 二、报表格式 具体格式见表样。 三、报表说明 (一)资产负债表 本表反映行政事业单位在某一特定日期的资产负债等情况。按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净

资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。 2.行政单位 (1)外币存款:填列行政单位外币存款按规定折合人民币数。 (2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。 (4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。 (5)应付工资(离退休费):填列单位应发未发的工资或离退休费。单位应根据有关规定,按照行政账中“应付工

Analyst: Vincent Leung 28 August 2007 EAST ASIA SECURITIES COMPANY LIMITED 9/F , 10 Des Voeux Road Central, Hong Kong. Dealing: 3608 8000 Research: 3608 8097 Facsimile: 3608 6132 HONG KONG RESEARCH th . CHINA CONSTRUCTION BANK CORPORATION (中國建設銀行) Chairman : Mr. Guo Shuqing Vice Chairman & President : Mr. Zhang Jianguo Interim Results Highlights RMB million Vs 1H2006 (%) Vs 31/12/2006 (%) Net interest income 89,213 +36.7% Non-interest income 10,573 +89.5% T otal operating income 99,786 +40.8% Operating expenses (37,275) +26.3% Operating profit before impairment losses 62,511 +51.2% Impairment losses on loans and advances (11,648) +40.0% Profit before taxation 50,542 +54.0% T axation (16,287) +69.8% Profit attributable to shareholders 34,221 +47.4% T otal loans 3,165,567 +12.4% +10.2% T otal deposits 5,058,302 +12.5% +7.0% T otal assets 6,117,791 +18.4% +12.3% Basic EPS (RMB) 0.15 +47.4% Interim DPS (RMB) 0.067 N/A Special DPS (RMB) 0.072716 N/A Selected Ratios 1H2007 1H2006 FY2006 Net interest margin 3.11% 2.70% 2.79% Cost-income ratio 37.4% 41.7% 44.0% Return on average assets 1.18% 0.95% 0.92% Return on average equity 20.88% 15.67% 15.00% NPL ratio 2.95% 3.51% 3.29% NPL coverage ratio 90.7% 71.4% 82.2% Loan-deposit ratio 62.6% 62.6% 60.8% Capital adequacy ratio 11.34% 13.15% 12.11% 1H2007 results within market expectations China Construction Bank (“CCB”) reported a 47.4% y-o- y rise in net profit to RMB34,221 million for 1H2007, attributable to solid top-line growth and improved operating efficiency that more than offset higher net FX loss due to the RMB appreciation and a jump in loan impairment losses. CCB’s 1H2007 bottom line was within market expectations (RMB30,625 million-RMB35,650 million). Special dividend Besides an interim DPS of RMB0.067, CCB also declared a special DPS of RMB0.072716, being per share accumulated undistributed profits of the bank as at 30th June 2007 (after deduction of 2007 interim dividend), prior to the A-share issuance. This report has been prepared solely for information purposes and we are not soliciting any action based upon it. Neither this document nor its contents shall be construed as an offer, invitation, advertisement, inducement or representation of any kind or form whatsoever . The information is based upon information which we consider reliable, but accuracy or

第九章会计报表习题及答案 复习思考题 1、什么是会计报表?编制会计报表的作用是什么? 2、编制会计报表有哪些编制要求? 3、会计报表有哪些种类? 4、资产负债表的格式是怎样的? 5、怎样计算利润总额? 6、资产负债表上的数据从哪里来? 7、利润表上的数据从哪里来? 8、资产负债表上的项目有哪些填列方法? 名词解释 1、资产负债表 2、利润表 3、现金流量表 4、所有者权益变动表

5、会计报表 一、判断题 1、月度会计报表通常应于月度终了后6天内对外提供;季报应于季度终了后15天内对外提供。() 2、资产负债表是反映企业在一定会计期间所拥有的资产、需偿还的债务以及股东(投资者)拥有的净资产情况的报表。() 3、利润表是反映企业在某一特定日期经营成果的报表。() 4、会计报表按照所反映的经济内容不同,可分为个别财务报表和合并财务报表。() 5、中期会计报表可以不包括所有者权益变动表。() 6、我国采用的是账户式资产负债表。() 7、资产负债表的左方资产项目,按照流动性的小到大排列,流动性越小,变现能力越弱的排列在前;流动性越大,变现能力越强的排列在后。() 8、“长期借款” 项目,应根据“长期借款”、总账账户的期末余额减去所属明细账户中将于一年内(包括一年)到期部分后的金额填列。将于一年内(包括一年)到期的长期借款在“短期借款” 项目中填列。()

9、利润表上的数据来源于损益类账户的本期发生额。() 10、“未分配利润” 项目应根据“利润分配” 账户的期末余额直接填列。() 二、单项选择题 1、按照()分类,可将会计报表分为中期会计报表和年度会计报表。 A所反映的经济内容 B报送对象 C编报期间 D编报主体 2、资产负债表上下列()是根据总账账户的期末余额直接填列。 A存货 B短期借款 C无形资产 D应付账款 3、资产负债表各项目的填列根据主要是()。 A总账的期末余额

财务报表的种类 1.资产负债表 资产负债表是基本财务报表之一,它是以"资产=负债+所有者权益"为平衡关系,反映企业在某一特定日期财务状况的报表。 其中:资产是企业因过去的交易或事项而获得或控制的能以货币计量的经济资源。 资产具有如下特征: 1)资产是由过去的交易所获得的; 2)资产应能为企业所实际控制或拥有; 3)资产必须能以货币计量; 4)资产应能为企业带来未来经济利益; 在我国目前的有关制度中,把资产分为流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。 负债是指企业由于过去的交易或事项引起而在现在某一日期承担的将在未来向其他经济组织或个人交付资产或提供劳务的责任。 负债具有如下基本特征: 1)与资产一样,负债应由企业过去的交易引起。 2)负债必须在未来某个时点(且通常有确切的受款人和偿付日期)通过转让资产或提供劳务来清偿。 3)负债应是能用货币进行计量的债务责任。 一般而言,负债按偿还期的长短,分为流动负债和长期负债。 所有权益是指企业的投资者对企业净资产的所有权,包括企业投资者对企业的投入资本以及形成资本公积、盈余公积和未分配利润等。 2.损益表或利润及利润分配表

公司损益表是一定时期内(通常是1年或1季内)经营成果的反映,是关于收益和损耗情况的财务报表。损益表是一个动态报告,它展示本公司的损益账目,反映公司在一定时间的业务经营状况,直接明了地揭示公司获取利润能力的大小和潜力以及经营趋势。 如果说资产负债表是公司财务状况的瞬时写照,那么损益表就是公司财务状况的一段录像,因为它反映了两个资产负债表编制日之间公司财务盈利或亏损的变动情况。可见,损益表对投资者了解、分析上市公司的实力和前景具有重要的意义。 损益表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关的生产性费用、销售费用、其他费用;第三部分是利润。 有的公司公布财务资料时以利润及利润分配表代替损益表,利润及利润分配表就是在损益表的基础上再加上利润分配的内容。 3.财务状况变动表 财务状况变动表是反映公司会计期间运用资金(或现金)的变动及其原因,即资金的来源及其用途的报表,亦即筹资和投资的活动及其方针的总括性的动态报表。简言之,它是通过资金变动来反映公司会计期间投资和筹资的全部情况。

FSP Corp Consolidated Balance Sheets December 31,20X6 and 20X5 Assets December 31, 20X6 December 31,20X5 FSP Guide chapter reference (in millions $,except per share data) (in millions $,except per share data) Current assets Cash and cash equivalnets $ xxx $ xxx FSP 6 Restricted cash xxx xxx FSP 6 Marketable securities (includes $xxx and $xxx measured at fair value) xxx xxx FSP 9 Accounts receivable net of allowance for doubtful accounts of $xx an $xx xxx xxx FSP 8 Notes receivable,net of allowance for doubtful accounts of $xx an $xx xxx xxx FSP 8 Net investmengt in leased property,net of unearned income xxx xxx FSP 14 Inventories xxx xxx FSP 8 Prepaid expense xxx xxx FSP 8 Deferred income tax assets xxx xxx FSP 16 FSP 3/ Contract assets xxx xxx FSP 8 Other current assets xxx xxx FSP 8 Total current assets xxx xxx Debt and equity securites xxx xxx FSP 9 Securities of related parites xxx xxx FSP 26 Indebetdness of related parites,noncurrent xxx xxx FSP 26 Other investments xxx xxx FSP 9 Investments in unconsolidated sunbsidiaries xxx xxx FSP 10 Derivative assets xxx xxx FSP 19 Deferred income tax assets,noncurrent xxx xxx FSP 16

中国建设银行股份有限公司(“本行”)是一家在中国市场处于领先地位的股份制商业银行,为客户提供全面的商业银行产品与服务。主要经营领域包括公司银行业务、个人银行业务和资金业务,多种产品和服务(如基本建设贷款、住房按揭贷款和银行卡业务等)在中国银行业居于市场领先地位。 本行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,设有约13629家分支机构,在香港、新加坡、法兰克福、约翰内斯堡、东京、首尔、纽约、胡志明市和悉尼设有海外分行。本行的子公司包括中国建设银行(亚洲)股份有限公司、中国建设银行(伦敦)有限公司、建银国际(控股)有限公司、中德住房储蓄银行有限责任公司、建信基金管理有限责任公司和建信金融租赁股份有限公司。 【历史】 本行的历史可以追溯到1954 年,成立时的名称是中国人民建设银行,当时是财政部下属的一家国有独资银行,负责管理和分配根据国家经济计划拨给建设项目和基础建设相关项目的政府资金。1979 年,中国人民建设银行成为一家国务院直属的金融机构,并逐渐承担了更多商业银行的职能。 随着国家开发银行在1994 年成立,承接了中国人民建设银行的政策性贷款职能,中国人民建设银行逐渐成为一家综合性的商业银行。1996 年,中国人民建设银行更名为中国建设银行。 本行由本行前身中国建设银行根据中国公司法规定的分立程序于2004 年9 月成立。在银监会于2004 年9月14 日批准之后,本行、中国建投与汇金公司于2004 年9 月15 日签署分立协议,根据此份协议,中国建设银行分立为本行和中国建投。本行于2004年9月17日成立为一家股份制商业银行。 2005年10月27日本行H股在香港联合交易所挂牌上市(股票代码为939),2007年9月25本行A股在上海证券交易所挂牌上市(股票代码为601939)。 【战略】 本行致力于发展成为专注为客户提供最佳服务,为股东创造最大价值,为员工提供最好发展机会的国际一流银行。 本行计划将资源集中用于目标客户、产品和重点区域: ●客户。加强与大型企业客户的传统良好关系,关注电力、电讯、石油和燃气以及基础设施等战略 性的龙头企业,以及与主要金融机构和政府机关的传统良好关系,并选择性地发展与中小企业客户的关系。在个人银行业务方面,大力提高来自高收入个人客户市场的收益,同时通过提供更具成本效益和规模经济效益的产品,巩固大众客户基础。 ●产品。发展批发和零售产品,专注中间业务,包括支付和结算服务、个人理财业务和公司财务管 理。积极发展本行的个人银行业务,专注住房按揭和储蓄产品多样化,并建立业内领先的信用卡业务。 ●重点区域。重点发展长江三角洲、珠江三角洲和环渤海地区等经济较发达地区市场的主要城市, 并加快发展中国内陆省份的省会城市。 【企业文化】 一、愿景 始终走在中国经济现代化的最前列,成为世界一流银行。 二、使命 为客户提供更好服务,为股东创造更大价值,为员工搭建广阔的发展平台,为社会承担全面的企业公民责任。 三、核心价值观 诚实公正稳健创造

会计报表的作用、种类和编制要求 包括会计报表的定义、会计报表的作用、会计报表的种类和会计报表的编制要求。 会计报表的定义是:会计报表是以日常核算资料为主要依据编制的,用来集中、概括地反映企业和行政事业等单位的财务状况、经营成果以及成本费用情况说明文件。编制会计报表是会计核算的一种专门方法,也是会计工作的一项重要内容。因此,我们要了解一下会计报表的重要意义。会计报表的重要意义可以体现在五个方面: 会计报表为投资者充分了解各单位财务状况进行投资决策,提供必要的信息资料。 会计报表为各单位的债权人,提供该单位的资金运转情况,短期偿债能力和支付能力的信息资料。 会议报表与各单位内部的经营管理者和职工群众进行的一场经营管理,提供必要的信息资料。 会计报表为财政、工商、税务等行政管理部门,提供对单位实施管理和监督的各项信息资料。 会议报表为省级机关检查、监督各单位的生产经营活动提供必要的信息资料。 总之,企业的投资者、债权人以及企业的内部管理者,

职工群众和国家的有关财政、工商、税务、审计等等部门。是通过会计提供的信息来了解企业的财务状况和经营成果。并利用这些信息作出经营决策以及对企业事实、监督和管理职能。 在我们了解会计报表的重要意义基础上,应该进一步全面掌握会计报表的准备。会计报表按照所反映的经济内容不同,和分类反映财务状况的报表、反映财务成果的报表和反映费用、成本的报表三种: 其中,反映财务状况的报表,主要是指资产负债表。反映财务状况变动情况的报表,主 要是指财务状况变动表。反映企业在一定时期内收入的取得、利润或亏损的实现情况的报表,主要是损益表。反映企业一定时期内所实现利润分配情况的会计报表,主要是利润分配表。反映企业费用支出和成本的报表,主要有期间费用表、制造费用表、产品、成本报表等等。在这当中,要说明的是反映财务状况变动情况的报表,财务状况变动表,根据98年颁布的现金流量表准则,被编制的现金流量表所代替,也就是说财务状况变动表和现金流量表,都是反应企业财务状况变动情况的报表。这个问题在基础会计学习当中不必要展开。会计报表按照报告对象不同,可以分为对外会计报表和对内会计报表两类: 对外会计报表主要包括:“资产负债表”、“损益表”、“财

关于修订印发2019年度一般企业财务报表格式的通知 刚刚,利润表和资产负债表又改了!变化很大,即日起生效! 会计人注意了!刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢? 小编看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用? 还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。 紧急通知,财务报表改了,先看重点 2019年度一般企业财务报表格式主要变动如下: 1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。 2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。 3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。(忍不住期待我们“高危”会计职业的福利也越来越好呢!) 4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。 5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。 6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。 7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。该项目根据金融工具类科目的相关明细科目的发生额分析填列。 说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑! 小编特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧: 财务报表,详细变化解读 修订后的一般企业财务报表格式与财政部在2018年及以前发布的历次财务报表格式修订相比,发生了哪些变化? 适用对象:

财务报表的种类_财务报表分析一个股份公司一旦成为上市公司,就必须遵守财务公开的原则,即定期公开自己的财务状况,提供有关财务资料,便于投资者查询。上市公司公布的一整套财务资料中,主要是一些财务报表。而这些财务报表中对投资者最为重要的有:资产负债表、损益表或利润及利润分配表、财务状况变动表与现金流量表。 1.资产负债表。 资产负债表是基本财务报表之一,它是以"资产=负债+所有者权益"为平衡关系,反映企业在某一特定日期财务状况的报表。其中:资产是企业因过去的交易或事项而获得或控制的能以货币计量的经济资源。 资产具有如下特征: 1)资产是由过去的交易所获得的; 2)资产应能为企业所实际控制或拥有; 3)资产必须能以货币计量; 4)资产应能为企业带来未来经济利益; 在我国目前的有关制度中,把资产分为流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。负债是指企业由于过去的交易或事项引起而在现在某一日期承担的将在未来向其他经济组织或个人交付资产或提供劳务的责任。 负债具有如下基本特征: 1)与资产一样,负债应由企业过去的交易引起。 2)负债必须在未来某个时点(且通常有确切的受款人和偿付日期)通过转让资产或提供

劳务来清偿。 3)负债应是能用货币进行计量的债务责任。一般而言,负债按偿还期的长短,分为流动负债和长期负债。所有权益是指企业的投资者对企业净资产的所有权,包括企业投资者对企业的投入资本以及形成资本公积、盈余公积和未分配利润等。 2.损益表或利润及利润分配表。 公司损益表是一定时期内(通常是1年或1季内)经营成果的反映,是关于收益和损耗情况的财务报表。损益表是一个动态报告,它展示本公司的损益账目,反映公司在一定时间的业务经营状况,直接明了地揭示公司获取利润能力的大小和潜力以及经营趋势。 如果说资产负债表是公司财务状况的瞬时写照,那么损益表就是公司财务状况的一段录像,因为它反映了两个资产负债表编制日之间公司财务盈利或亏损的变动情况。可见,损益表对投资者了解、分析上市公司的实力和前景具有重要的意义。 损益表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关的生产性费用、销售费用、其他费用;第三部分是利润。 有的公司公布财务资料时以利润及利润分配表代替损益表,利润及利润分配表就是在损益表的基础上再加上利润分配的内容。 3.财务状况变动表。 财务状况变动表是反映公司会计期间运用资金(或现金)的变动及其原因,即资金的来源及其用途的报表,亦即筹资和投资的活动及其方针的总括性的动态报表。简言之,它是通过资金变动来反映公司会计期间投资和筹资的全部情况。

概况 中国建设银行股份有限公司(“本行”)是一家在中国市场处于领先地位的股份制商业银行,为客户提供全面的商业银行产品与服务。主要经营领域包括公司银行业务、个人银行业务和资金业务,多种产品和服务(如基本建设贷款、住房按揭贷款和银行卡业务等)在中国银行业居于市场领先地位。 本行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,设有约家分支机构,在香港、新加坡、法兰克福、约翰内斯堡、东京、首尔、纽约、胡志明市和悉尼设有海外分行。本行的子公司包括中国建设银行(亚洲)股份有限公司、中国建设银行(伦敦)有限公司、建银国际(控股)有限公司、中德住房储蓄银行有限责任公司、建信基金管理有限责任公司和建信金融租赁股份有限公司。 历史 本行的历史可以追溯到年,成立时的名称是中国人民建设银行,当时是财政部下属的一家国有独资银行,负责管理和分配根据国家经济计划拨给建设项目和基础建设相关项目的政府资金。年,中国人民建设银行成为一家国务院直属的金融机构,并逐渐承担了更多商业银行的职能。 随着国家开发银行在年成立,承接了中国人民建设银行的政策性贷款职能,中国人民建设银行逐渐成为一家综合性的商业银行。年,中国人民建设银行更名为中国建设银行。 本行由本行前身中国建设银行根据中国公司法规定的分立程序于年月成立。在银监会于年月日批准之后,本行、中国建投与汇金公司于年月日签署分立协议,根据此份协议,中国建设银行分立为本行和中国建投。本行于年月日成立为一家股份制商业银行。 年月日本行H股在香港联合交易所挂牌上市(股票代码为),年月本行A股在上海证券交易所挂牌上市(股票代码为)。 战略 本行致力于发展成为专注为客户提供最佳服务,为股东创造最大价值,为员工提供最好发展机会的国际一流银行。 本行计划将资源集中用于目标客户、产品和重点区域: 客户。加强与大型企业客户的传统良好关系,关注电力、电讯、石油和燃气以及基础设施等战略性的龙头企业,以及与主要金融机构和政府机关的传统良好关系,并选择性地发展与中小企业客户的关系。在个人银行业务方面,大力提高来自高收入个人客户市场的收益,同

中国建设银行基本情况 (范本) 一、基金托管人情况 (一)基本情况 名称:中国建设银行股份有限公司(简称:中国建设银行) 住所:北京市西城区金融大街25号 办公地址:北京市西城区闹市口大街1号院1号楼 法定代表人:田国立 成立时间:2004年09月17日 组织形式:股份有限公司 注册资本:贰仟伍佰亿壹仟零玖拾柒万柒仟肆佰捌拾陆元整 存续期间:持续经营 基金托管资格批文及文号:中国证监会证监基字[1998]12号 联系人:田青 联系电话:(010)6759 5096 中国建设银行成立于1954年10月,是一家国内领先、国际知名的大型股份制商业银行,总部设在北京。本行于2005年10月在香港联合交易所挂牌上市(股票代码939),于2007年9月在上海证券交易所挂牌上市(股票代码601939)。 2018年6月末,本集团资产总额228,051.82亿元,较上年末增加6,807.99亿元,增幅3.08%。上半年,本集团盈利平稳增长,利润总额较上年同期增加93.27亿元至1,814.20亿元,增幅5.42%;净利润较上年同期增加84.56亿元至1,474.65亿元,增幅6.08%。 2017年,本集团先后荣获香港《亚洲货币》“2017年中国最佳银行”,美国《环球金融》“2017最佳转型银行”、新加坡《亚洲银行家》“2017年中国最佳数字银行”、“2017年中国最佳大型零售银行奖”、《银行家》“2017最佳金融创新奖”及中国银行业协会“年度最具社会责任金融机构”等多项重要奖项。本集团在英国《银行家》“2017全球银行1000强”中列第2位;在美国《财富》“2017年世

界500强排行榜”中列第28名。 中国建设银行总行设资产托管业务部,下设综合与合规管理处、基金市场处、证券保险资产市场处、理财信托股权市场处、QFII托管处、养老金托管处、清算处、核算处、跨境托管运营处、监督稽核处等10个职能处室,在安徽合肥设有托管运营中心,在上海设有托管运营中心上海分中心,共有员工315余人。自2007年起,托管部连续聘请外部会计师事务所对托管业务进行内部控制审计,并已经成为常规化的内控工作手段。 (二)主要人员情况 纪伟,资产托管业务部总经理,曾先后在中国建设银行南通分行、总行计划财务部、信贷经营部任职,并在总行公司业务部、投资托管业务部、授信审批部担任领导职务。其拥有八年托管从业经历,熟悉各项托管业务,具有丰富的客户服务和业务管理经验。 龚毅,资产托管业务部资深经理(专业技术一级),曾就职于中国建设银行北京市分行国际部、营业部并担任副行长,长期从事信贷业务和集团客户业务等工作,具有丰富的客户服务和业务管理经验。 黄秀莲,资产托管业务部资深经理(专业技术一级),曾就职于中国建设银行总行会计部,长期从事托管业务管理等工作,具有丰富的客户服务和业务管理经验。 郑绍平,资产托管业务部副总经理,曾就职于中国建设银行总行投资部、委托代理部、战略客户部,长期从事客户服务、信贷业务管理等工作,具有丰富的客户服务和业务管理经验。 原玎,资产托管业务部副总经理,曾就职于中国建设银行总行国际业务部,长期从事海外机构及海外业务管理、境内外汇业务管理、国外金融机构客户营销拓展等工作,具有丰富的客户服务和业务管理经验。 (三)基金托管业务经营情况 作为国内首批开办证券投资基金托管业务的商业银行,中国建设银行一直秉持“以客户为中心”的经营理念,不断加强风险管理和内部控制,严格履行托管人的各项职责,切实维护资产持有人的合法权益,为资产委托人提供高质量的托管服务。经过多年稳步发展,中国建设银行托管资产规模不断扩大,托管业务品种不断增加,已形成包括证券投资基金、社保基金、保险资金、基本养老个人账

中国银行简介 中国银行成立于1912年2月,是中国历史最为悠久的银行,也是中国国际化机构网络分布最广、国际金融业务最具优势的银行。 中国银行是中国第一家在亚、欧、澳、非、南美、北美六大洲均设有机构的银行。目前中国银行拥有13089个国内机构和560个海外机构,建立起了全球布局的金融服务网络。在香港和澳门,中国银行还是当地的发钞行。 中国银行被英国《银行家》杂志评选为资本实力最雄厚的国际大银行之一;连续12年被美国《财富》杂志评选为世界500强大企业;被《欧洲货币》评选为"中国最佳国内银行、中国最佳并购机构、中国最佳银行";被亚洲《资产》杂志评为"中国国内最佳银行"。 截止2001年底,中国银行资产总额已达31680.11亿元人民币,净资产达1634.62亿元人民币水平,全行境内外机构实现帐面利润108.05亿元人民币,盈利能力和水平一直居国内同业之首。 中国银行是中国国际金融业务最具优势的银行。在国际贸易融资、国际贸易结算、外汇资金业务、国际信用卡等方面具有雄厚的实力,其业务量在国内均居第一。 为适应世界经济金融发展和技术变革加快的步伐,积极面对更为激烈的竞争形势,中国银行制定了全力推进良好公司治理机制建设的发展目标:通过充分发挥比较竞争优势,构建科学的决策系统,实施审慎的会计原则,建立有效的激励约束机智,建立适应市场机制的人力资源开发管理体制,建立符合良好公司治理机制要求的董事会六个方面的建设,用3-5年的时间,将中国银行发展为功能齐全、布局合理、有独到比较竞争优势的国家大银行;经过更长一点时间的以资本为纽带的重组并购,跻身国际一流大银行之列。 中国建设银行简介 ---- 中国建设银行是一家以中长期信贷业务为特色的国有商业银行,总部设在北京,在中国境内及各主要国际金融中心开展业务。2001年7月,建设银行在《银行家》杂志全球1000家大银行排名中位居第29位。 ---- 中国建设银行成立于1954年10月1日。建设银行成立的基本背景是,随着中华人民共和国开始执行发展国民经济的第一个五年计划,以建设156项重点工程为中心的大规模经济建设在全国陆续展开,为管理好巨额建设资金,建设银