.

苏宁云商集团股份有限公司财务分析报告

2013年,苏宁电器股份有限公司更名为苏宁云商集团股份有限公司,“云商”模式可概括为“店商+电商+零售服务商”,它的核心是以云技术为基础,整合苏宁前台后台、融合苏宁线上线下,服务全产业、服务全客群。本报告结合苏宁近三年(2011-2013)的年度财务报表简要分析“云商”模式对苏宁的影响。

1、公司情况简介

苏宁是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。正品行货、品质服务、便捷购物、舒适体验。苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.)。2013年2月19日,公告称由于企业经营形态的变化而拟将更名。

2、企业报表分析

2.1 资产负债表

2.1.1资产负债表水平分析

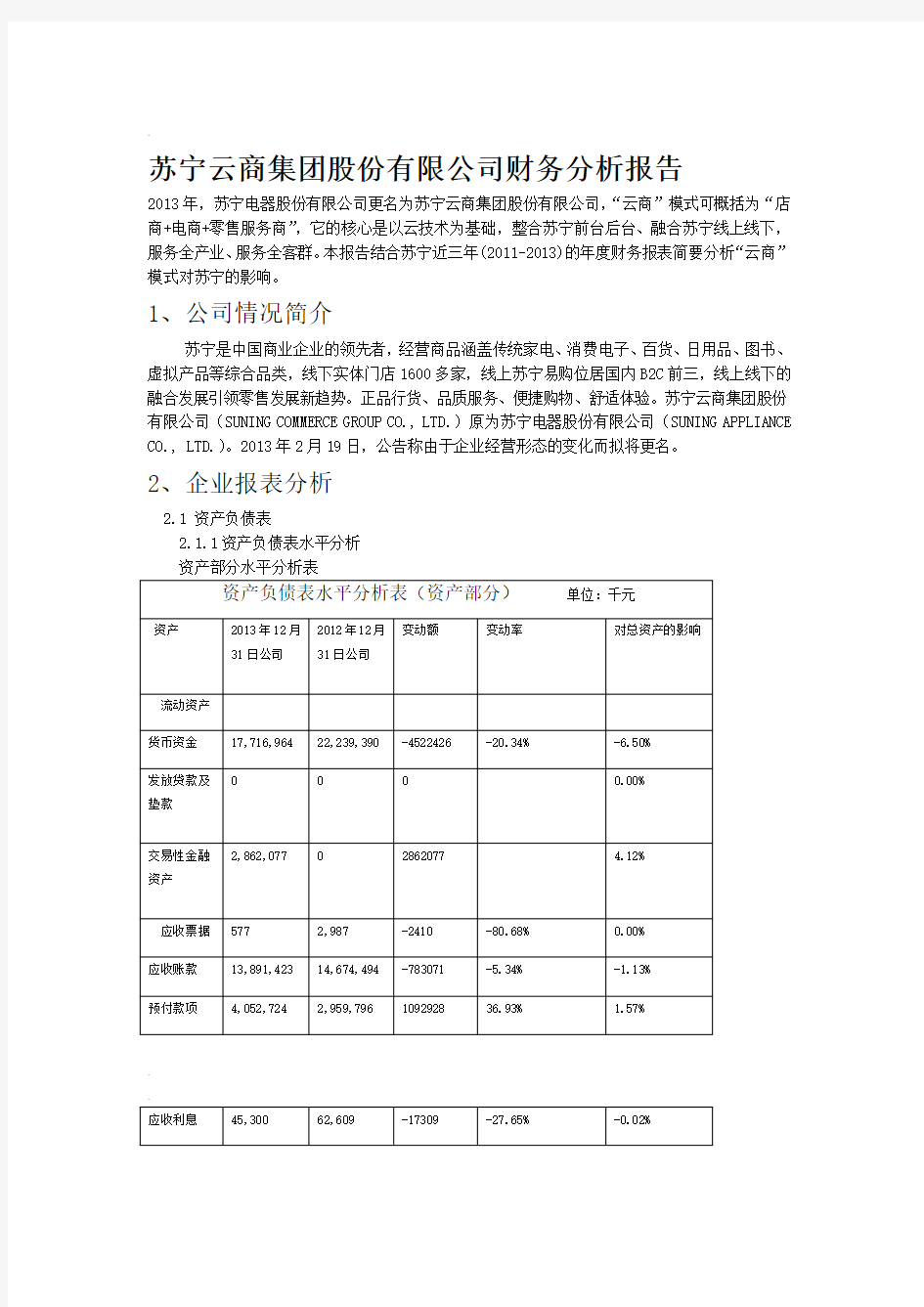

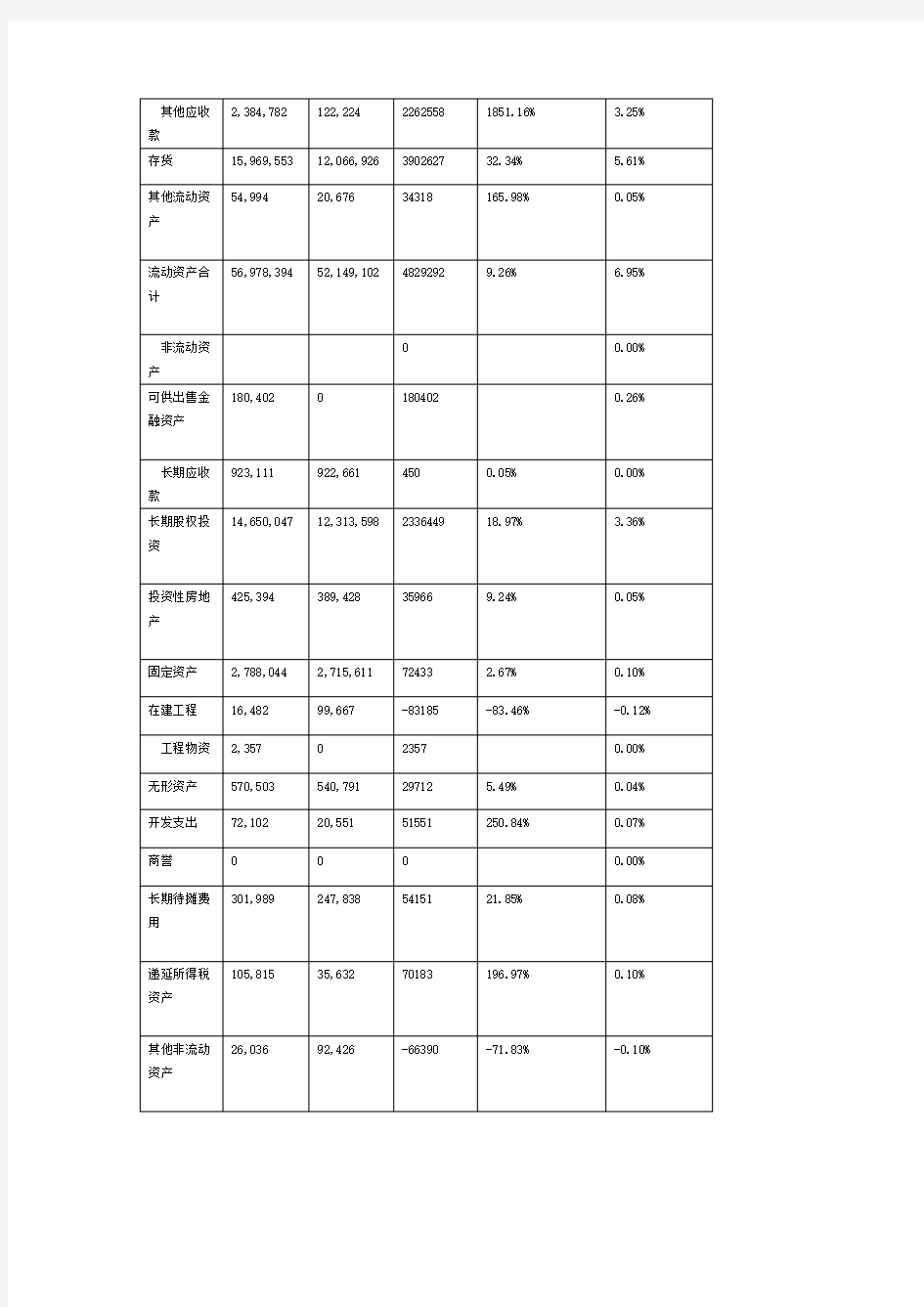

资产部分水平分析表

.

.

.

.69,527,30577,040,676资产总 10.81% 10.81%7513371

权益部分水平分析表

. .

.

.

分析

2013年苏宁云商总资产与2012年相比增加了7,513,371千元,增幅达10.81%。进一步分析可以发现:

(1)流动资产总体增加量4,829,292千元,增长幅度为9.26%,这一增加对总资产的影响是使总资产增加了6.95%。流动资产的增加使公司的资产流动性上升,对于企业的偿债能力以及满足资产流动性的影响都是有利的。

(2)流动资产中的存货增加了3,902,627千元,增幅高达32.34%,使总资产规模上升了5.61%,是影响资产规模上升最主要的原因,这主要是因为公司在2013增加了1,007,416千元的房地产开发项目成本。

(3)货币资金相对于2012年减少了4,522,426千元。降幅高达20.34%,使得总资产下降了6.50%,是所有流动资产中降幅最大的一项,其原因也与苏宁的规模扩张有关,但其降幅之大依然值得关注。

(4)预付款项增长了1,092,928,增长幅度为36.93%,使总资产规模增长了1.57%,原因是,苏宁公司通过预付账款的形式储备货源。(5)非流动资产中2013年与2012年相比总体增加

2,684,079千元,增幅为15.45%,使总资产增加了3.86%。在整个非流动资产中最重要的因素是长期股权投资。

(6)长期股权投资增加了2,226,449千元,增幅为18.97%,主要原因是苏宁云商于2013年10月28日,与PPTV原股东签署《股权转让协议》,并于2013年12月30日完成股权转让交割

手续。本次交易对价约为2.38亿美元,交易完成后,苏宁集团持有PPTV 46.8%的股份,成为其第一大股东,但不具有控制权。2013年度的所有者权益减少了310,165千元,减少幅度为1.52%,使总资产规模减少了0.45%,其原因是经营利润减少,该年不分红。

(7)在负债的变动中,最引人注目的是应付账款的增加。应付账款增加了2,982,697千元,增幅高达42.90%,对总资产的规模的影响为4.29%。这是负债中影响总资产最重要的部分,由于苏宁的规模扩张使其进货量大幅增加,同时其增加的进货量也使其在与供货商的议价中占尽优势,延长了付款期限。

.

.

2.1.2资产负债表垂直分析

资产部分垂直分析表

389,428

425,394

投资性房地-0.01%

0.55%

0.56%

产.

.

权益部分垂直分析表

资产负债表垂直分析(权益部分)单位:千元

日3112月12月312012年负债及股2013年 %2012(%)

变动幅度(2013(%)

)日公司东权益公司流动负债 0.00%

625,000

0 短期借款-0.90%

0.00%

0.90%

交易性金融0.00%

0.00%

0.00%

负债16,349,378 17,345,754 应付票据 -1.00% 23.52% 22.52% 6,953,017 9,935,714 应付账款2.90% 10.00% 12.90%

19,101,379 20,200,730 预收款项-1.25%

26.22%

27.47%

31,376

34,975

应付职工薪0.00%

0.05%

0.05% 酬.

.

.

.

分析

)资产结构评价:(1a)而非流动资产变现流动资产变现能力强,就一般意义而言,其资产风险较小;流动资产比重较大的企业资产的流动性强其资产风险较大。所以,能力较差,不利于企业灵活调度非流动资产比重较大时,企业资产弹性较差,而风险小;,但其非流年度的流动资产比重高达73.96%资金,风险较大。苏宁电器2013 ,说明公司的资产流动性较强,资产风险较

则可反映企业向激进2013年公司的固流比例有上升,年比较可知,与2012 型的固流结构转变,企业的规模在大幅扩张,但其资产风险会有一定的增加。虽然今年长期股其他应收款比例不大,c) 母公司资产中应收账款所占比例较大,股份,而非投资子公司,所以苏宁云PPTV权投资大幅增加,但其原因是收购商集团的母公司承担主要经营业务。.

.

(2)负债结构评价:

就一般意义而言,流动负债的筹资成本是很低的,但它对公司的提出里很高的要求,容易引发财务风险,导致公司破产;而非流动负债的期限一般较长,其实际的筹资成本较高,对公司的偿债能力要求较弱。所以,流动资产比重较大的企业资产的流动性强而风险小。

通过负债期限结构的评价,可知苏宁的筹资政策2013年与2012年相比非流动负债增加了,但流动性负债都达到80%以上。我们知道短期的流动负债的筹资成本比非流动负债的成本其实是要低的,因此企业采用这样的筹资政策可以大大降低筹资成本,但是由于流动负债对企业资产的流动性较高,但却面临巨大的财务风险。因此,苏宁正在慢慢的改变负债结构,降低财务风险。

(3)资本结构的分析评价

流动资产 > 流动负债

苏宁云商集团资本结构属于稳健性。

2.2利润表

2.2.1利润表水平分析

水平分析表

利润表水平分析表单位:千元项目 2013年度公司 2012年度公变动额变动率司67,570,499

80,834,094

一、营业收入 19.63% 13263595

.

.

64,156,583 78,671,012 减:营业成本 22.62% 14514429

22,259 42,011 营业税金及附加 88.74% 19752

1,021,951 1,240,487 销售费用 21.38% 218536

919,275 1,082,485 管理费用 17.75% 163210

384,924 财务收入-净额324,933 -15.59% -59991

69,066 139,739 资产减值损失 102.33%

70673 .

.

不适用稀释每股收益(人不适用

) 民币元0 六、其他综合收益 302 302

1,477,362 综合收益总额58,987 七、-96.01%

-1418375

1,477,362

58,987

归属于本公司股东的综合收益总-96.01%

-1418375

分析

)净利润分析(1千元,减幅1,418,6772009年相比减少了2013年度实现净利润58,685千元,与苏宁 96.03%。高达 2)利润总额分析(,主要原因是营业成本的千元,减幅高达95.97%2013年利润总额减少1,870,606 苏宁增加额大于营业收入的增加额。营业利润分析3)(年度营业利润的减少主要是由营业成本的增加所引起的。一定2013通过分析可知苏宁程度上说明公司的成本控制有待提高。

2012年度公司 2013年度公司项目变动率变动额

67,570,499 80,834,094 营业收19.63% 13,263,595 入64,156,583 78,671,012

营业成22.62%

14,514,429 本

.

.

2.2.2利润表垂直分析