基于GLM(广义线性模型)的数据分析 SAS里的GLM应用在实际中比较广泛,对数据的分析具有比较强的普适性。

趋势面回归分析(Trend Analysis)是以多元回归分析为理论基础的一种预测与统计技术。它用空间坐标法进行多项式回归,从中估计出最佳的回归模型,因此也被称为趋势面分析,当不知道手中的数据呈线性还是非线性相关时,可以采用趋势面数据分析方法,以便找出拟合数据的最佳统计预测模型。

本文运用GLM对一定的数据进行GLM分析。

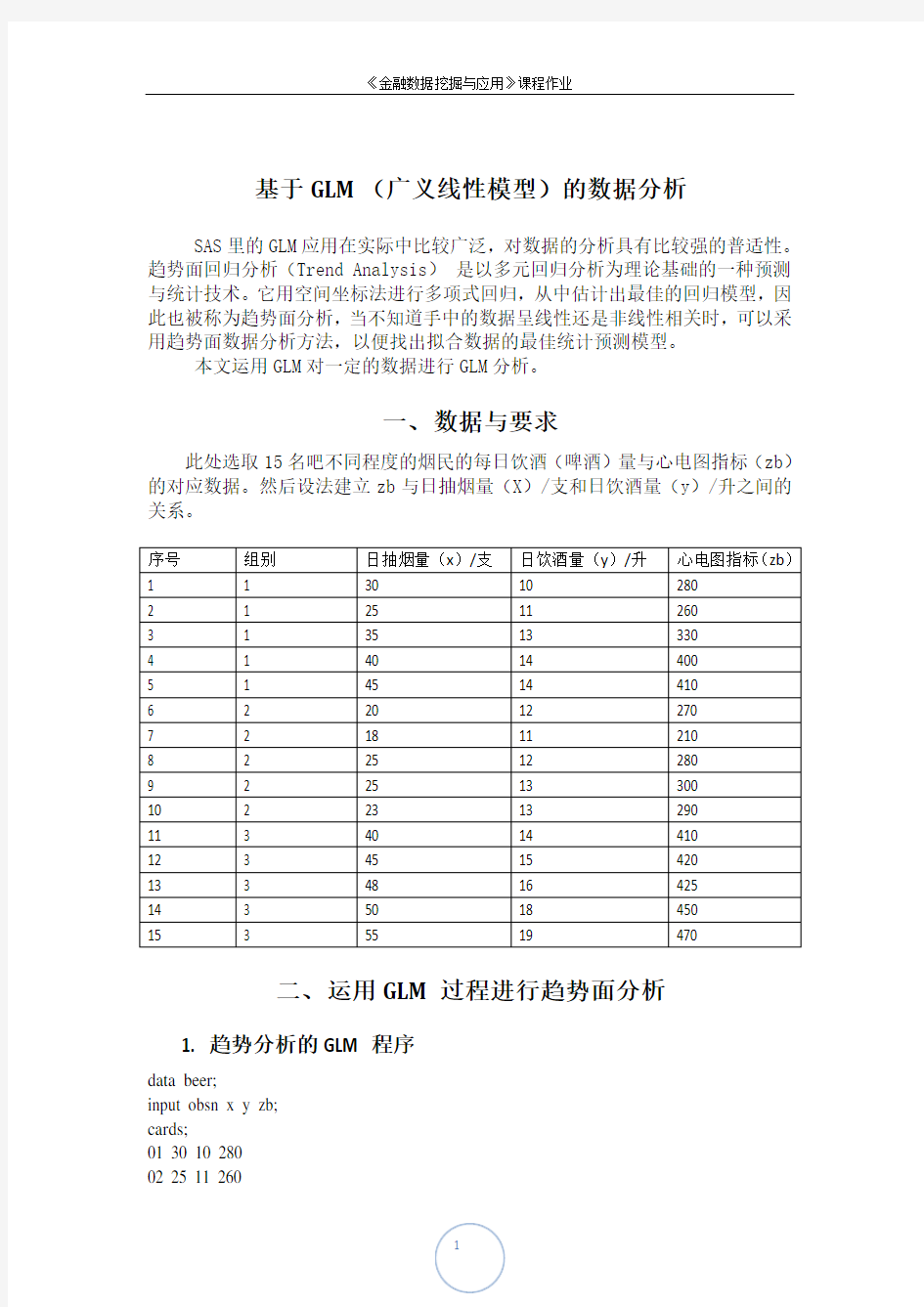

一、数据与要求

此处选取15名吧不同程度的烟民的每日饮酒(啤酒)量与心电图指标(zb)的对应数据。然后设法建立zb与日抽烟量(X)/支和日饮酒量(y)/升之间的关系。

二、运用GLM过程进行趋势面分析

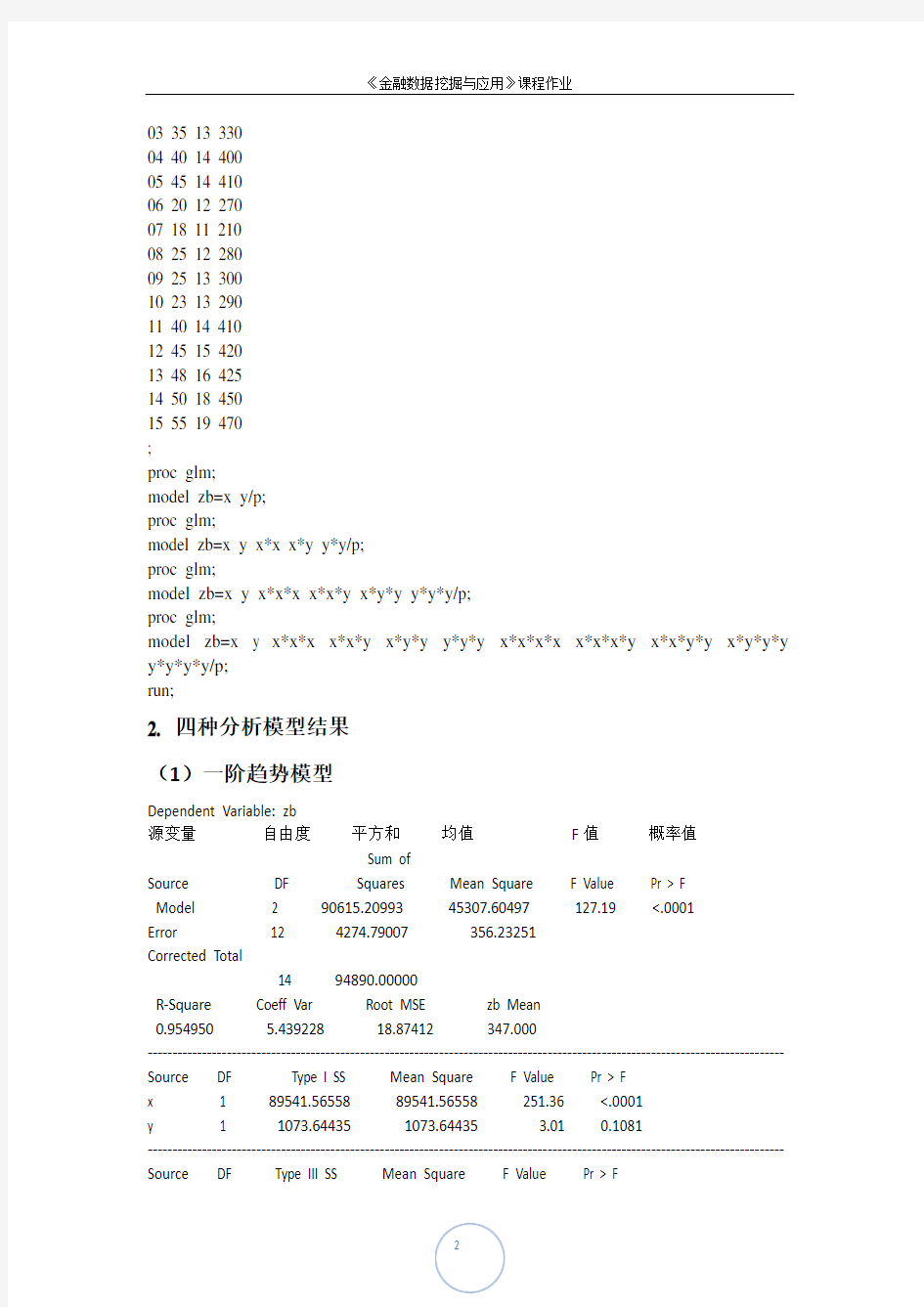

1. 趋势分析的GLM程序

data beer;

input obsn x y zb;

cards;

01 30 10 280

02 25 11 260

03 35 13 330

04 40 14 400

05 45 14 410

06 20 12 270

07 18 11 210

08 25 12 280

09 25 13 300

10 23 13 290

11 40 14 410

12 45 15 420

13 48 16 425

14 50 18 450

15 55 19 470

;

proc glm;

model zb=x y/p;

proc glm;

model zb=x y x*x x*y y*y/p;

proc glm;

model zb=x y x*x*x x*x*y x*y*y y*y*y/p;

proc glm;

model zb=x y x*x*x x*x*y x*y*y y*y*y x*x*x*x x*x*x*y x*x*y*y x*y*y*y y*y*y*y/p;

run;

2. 四种分析模型结果

(1)一阶趋势模型

Dependent Variable: zb

源变量自由度平方和均值F值概率值

Sum of

Source DF Squares Mean Square F Value Pr > F

Model 2 90615.20993 45307.60497 127.19 <.0001

Error 12 4274.79007 356.23251

Corrected Total

14 94890.00000

R-Square Coeff Var Root MSE zb Mean

0.954950 5.439228 18.87412 347.000

--------------------------------------------------------------------------------------------------------------------------------- Source DF Type I SS Mean Square F Value Pr > F

x 1 89541.56558 89541.56558 251.36 <.0001

y 1 1073.64435 1073.64435 3.01 0.1081

--------------------------------------------------------------------------------------------------------------------------------- Source DF Type III SS Mean Square F Value Pr > F

x 1 14652.24351 14652.24351 41.13 <.0001

y 1 1073.64435 1073.64435 3.01 0.1081

---------------------------------------------------------------------------------------------------------------------------------

Standard

Parameter Estimate Error t Value Pr > |t|

Intercept 64.04999380 33.06539919 1.94 0.0766

x 5.38385565 0.83947567 6.41 <.0001

y 6.94199869 3.99872078 1.74 0.1081

Observation Observed Predicted Residual

1 280.0000000 294.9856503 -14.9856503

2 260.0000000 275.0083707 -15.0083707

3 330.0000000 342.7309246 -12.7309246

4 400.0000000 376.592201

5 23.4077985

5 410.0000000 403.5114798 6.4885202

6 270.0000000 255.0310911 14.9689089

7 210.0000000 237.3213811 -27.3213811

8 280.0000000 281.9503694 -1.9503694

9 300.0000000 288.8923681 11.1076319

10 290.0000000 278.1246568 11.8753432

11 410.0000000 376.5922015 33.4077985

12 420.0000000 410.4534785 9.5465215

13 425.0000000 433.5470441 -8.5470441

14 450.0000000 458.1987528 -8.1987528

15 470.0000000 492.0600298 -22.0600298

--------------------------------------------------------------------------------------------------------------------------------- Sum of Residuals -0.000000

Sum of Squared Residuals 4274.790069

Sum of Squared Residuals - Error SS -0.000000

First Order Autocorrelation 0.235461

Durbin-Watson D 1.362704

(2)二阶趋势模型

Dependent Variable: zb

源变量自由度平方和均值F值概率值

Sum of

Source DF Squares Mean Square F Value Pr > F

Model 5 93330.83580 18666.16716 107.75 <.0001

Error 9 1559.16420 173.24047

Corrected Total

14 94890.00000

R-Square Coeff Var Root MSE zb Mean

0.983569 3.793108 13.16208 347.0000

--------------------------------------------------------------------------------------------------------------------------------

Source DF Type I SS Mean Square F Value Pr > F

X 1 89541.56558 89541.56558 516.86 <.0001

y 1 1073.64435 1073.64435 6.20 0.0345

x*x 1 1892.86626 1892.86626 10.93 0.0091

x*y 1 772.91658 772.91658 4.46 0.0638

y*y 1 49.84303 49.84303 0.29 0.6047

Source DF Type III SS Mean Square F Value Pr > F

x 1 965.2913631 965.2913631 5.57 0.0426

y 1 127.4395437 127.4395437 0.74 0.4133

x*x 1 43.6622972 43.6622972 0.25 0.6277

x*y 1 242.0343234 242.0343234 1.40 0.2675

y*y 1 49.8430316 49.8430316 0.29 0.6047

Standard

Parameter Estimate Error t Value Pr > |t|

Intercept -262.7664793 109.1074817 -2.41 0.0394

x 16.0699779 6.8078620 2.36 0.0426

y 23.5391327 27.4449867 0.86 0.4133

x*x 0.0638773 0.1272383 0.50 0.6277

x*y -1.1651016 0.9857119 -1.18 0.2675

y*y 1.1673362 2.1762982 0.54 0.6047

--------------------------------------------------------------------------------------------------------------------------------- Observation Observed Predicted Residual

1 280.0000000 279.4168700 0.5831300

2 260.0000000 258.6814596 1.3185404

3 330.0000000 351.0997183 -21.0997183

4 400.0000000 388.1251282 11.8748718

5 410.0000000 414.0657505 -4.0657505

6 270.0000000 255.1256024 14.8743976

7 210.0000000 216.6773768 -6.6773768

8 280.0000000 279.9417834 0.0582166

9 300.0000000 303.5367795 -3.5367795

10 290.0000000 295.5572467 -5.5572467

11 410.0000000 388.1251282 21.8748718

12 420.0000000 419.0280585 0.9719415

13 425.0000000 436.4318573 -11.4318573

14 450.0000000 453.7554706 -3.7554706

15 470.0000000 465.4317699 4.5682301

--------------------------------------------------------------------------------------------------------------------------------- Sum of Residuals -0.000000

Sum of Squared Residuals 1559.164195

Sum of Squared Residuals - Error SS -0.000000

First Order Autocorrelation -0.354205

Durbin-Watson D 2.694808

(3)三阶趋势模型

Dependent Variable: zb

源变量自由度平方和均值F值概率值

Sum of

Source DF Squares Mean Square F Value Pr > F

Model 6 93393.46414 15565.57736 83.21 <.0001

Error 8 1496.53586 187.06698

Corrected Total

14 94890.00000

R-Square Coeff Var Root MSE zb Mean

0.984229 3.941569 13.67724 347.0000

Source DF Type I SS Mean Square F Value Pr > F

x 1 89541.56558 89541.56558 478.66 <.0001

y 1 1073.64435 1073.64435 5.74 0.0435

x*x*x 1 2078.77664 2078.77664 11.11 0.0103

x*x*y 1 508.85526 508.85526 2.72 0.1377

x*y*y 1 17.50614 17.50614 0.09 0.7675

y*y*y 1 173.11616 173.11616 0.93 0.3642

--------------------------------------------------------------------------------------------------------------------------------- Source DF Type III SS Mean Square F Value Pr > F

x 1 1643.347081 1643.347081 8.78 0.0180

y 1 197.474017 197.474017 1.06 0.3343

x*x*x 1 105.516422 105.516422 0.56 0.4741

x*x*y 1 113.710330 113.710330 0.61 0.4580

x*y*y 1 146.610010 146.610010 0.78 0.4018

y*y*y 1 173.116161 173.116161 0.93 0.3642

Standard

Parameter Estimate Error t Value Pr > |t|

Intercept -166.0074589 82.37772231 -2.02 0.0786

x 11.1382598 3.75795233 2.96 0.0180

y 15.7784340 15.35703905 1.03 0.3343

x*x*x -0.0154132 0.02052250 -0.75 0.4741

x*x*y 0.1203187 0.15432333 0.78 0.4580

x*y*y -0.3416786 0.38595313 -0.89 0.4018

y*y*y 0.3134894 0.32587614 0.96 0.3642

Observation Observed Predicted Residual

1 280.0000000 281.0906363 -1.0906363

2 260.0000000 256.048378

3 3.9516217

3 330.0000000 351.8935219 -21.8935219

4 400.0000000 390.5707896 9.4292104

5 410.0000000 409.2309652 0.7690348

6 270.0000000 257.9983490 12.0016510

7 210.0000000 220.0483966 -10.0483966

8 280.0000000 275.0160368 4.9839632

9 300.0000000 299.4709973 0.5290027

10 290.0000000 295.8228899 -5.8228899

11 410.0000000 390.5707896 19.4292104

12 420.0000000 420.5758580 -0.5758580

13 425.0000000 437.4437284 -12.4437284

14 450.0000000 455.6875798 -5.6875798

15 470.0000000 463.5310833 6.4689167

--------------------------------------------------------------------------------------------------------------------------------- Sum of Residuals -0.000000

Sum of Squared Residuals 1496.535862

Sum of Squared Residuals - Error SS -0.000000

First Order Autocorrelation -0.357545

Durbin-Watson D 2.686333

--------------------------------------------------------------------------------------------------------------------------------

(4)四阶趋势模型

Dependent Variable: zb

源变量自由度平方和均值F值概率值

Sum of

Source DF Squares Mean Square F Value Pr > F

Model 11 94480.31919 8589.11993 62.90 0.0029

Error 3 409.68081 136.56027

Corrected Total

14 94890.00000

R-Square Coeff Var Root MSE zb Mean

0.995683 3.367695 11.68590 347.0000

Source DF Type I SS Mean Square F Value Pr > F

x 1 89541.56558 89541.56558 655.69 0.0001

y 1 1073.64435 1073.64435 7.86 0.0676

x*x*x 1 2078.77664 2078.77664 15.22 0.0299

x*x*y 1 508.85526 508.85526 3.73 0.1491

x*y*y 1 17.50614 17.50614 0.13 0.7440

y*y*y 1 173.11616 173.11616 1.27 0.3421

x*x*x*x 1 52.91566 52.91566 0.39 0.5777

x*x*x*y 1 193.81980 193.81980 1.42 0.3192

x*x*y*y 1 452.42798 452.42798 3.31 0.1663

x*y*y*y 1 40.32879 40.32879 0.30 0.6246

y*y*y*y 1 347.36281 347.36281 2.54 0.2090

--------------------------------------------------------------------------------------------------------------------------------- Source DF Type III SS Mean Square F Value Pr > F

x 1 53.8347354 53.8347354 0.39 0.5746

y 1 18.4422458 18.4422458 0.14 0.7376

x*x*x 1 707.3985134 707.3985134 5.18 0.1073

x*x*y 1 688.7276032 688.7276032 5.04 0.1104

x*y*y 1 669.2155979 669.2155979 4.90 0.1137

y*y*y 1 614.9897506 614.9897506 4.50 0.1239

x*x*x*x 1 73.5254957 73.5254957 0.54 0.5162

x*x*x*y 1 21.5720987 21.5720987 0.16 0.7176

x*x*y*y 1 150.8940383 150.8940383 1.10 0.3704

x*y*y*y 1 264.7516451 264.7516451 1.94 0.2581

y*y*y*y 1 347.3628138 347.3628138 2.54 0.2090

Standard

Parameter Estimate Error t Value Pr > |t|

Intercept -748.5352475 602.9093096 -1.24 0.3026

x 21.5268501 34.2855706 0.63 0.5746

y 63.4532525 172.6669316 0.37 0.7376

x*x*x 1.1129083 0.4889782 2.28 0.1073

x*x*y -7.8466442 3.4939960 -2.25 0.1104

x*y*y 17.6919599 7.9919932 2.21 0.1137

y*y*y -12.8173180 6.0398396 -2.12 0.1239

x*x*x*x -0.0052895 0.0072088 -0.73 0.5162

x*x*x*y -0.0339628 0.0854515 -0.40 0.7176

x*x*y*y 0.4218127 0.4012785 1.05 0.3704

x*y*y*y -1.0952733 0.7866207 -1.39 0.2581

y*y*y*y 0.8411079 0.5273783 1.59 0.2090

Observation Observed Predicted Residual

1 280.0000000 280.6428697 -0.6428697

2 260.0000000 254.9148649 5.0851351

3 330.0000000 336.2353148 -6.2353148

4 400.0000000 399.8451524 0.1548476

5 410.0000000 409.0029100 0.9970900

6 270.0000000 265.5623644 4.4376356

7 210.0000000 212.0079405 -2.0079405

8 280.0000000 287.4716063 -7.4716063

9 300.0000000 292.6701245 7.3298755

10 290.0000000 295.8090433 -5.8090433

11 410.0000000 399.8451524 10.1548476

12 420.0000000 428.1747562 -8.1747562

13 425.0000000 422.5228478 2.4771522

14 450.0000000 450.5733972 -0.5733972

15 470.0000000 469.7216557 0.2783443

--------------------------------------------------------------------------------------------------------------------------------- Sum of Residuals 0.0000000

Sum of Squared Residuals 409.6807042

Sum of Squared Residuals - Error SS -0.0001104

First Order Autocorrelation -0.6992027

Durbin-Watson D 3.3972074

---------------------------------------------------------------------------------------------------------------------------------

三、结果分析

四阶,然后取判定系数较大者,此处选取三阶。

显然,三阶的判定系数比二阶要大,不足之处是误差均方根和偏态系数都相对大一些,而且残差独立性检验不大合格。

因此,本数据应采用三阶回归分析,其预测模型如下:

心电图指标(zb)=-166+11.14x+15.78y-0.015x3+0.12x2*y-0.34x*y2+0.313y3

笔试主要类型、典型笔试问题及应对策略 笔试并不是每家公司的招聘流程中都会涉及的环节。原因在于:一方面,大多数笔试作为简历筛选之后的第一轮,参加的人数比较多,成本比较高;另一方面,就一些对于专业的技术性要求不高的职位来说,对于应聘者的写作能力和分析问题的能力的考察也可以通过其它的途径来实现。比如,有的公司的申请表上有很多主观性的问题,这实际上就是在考察你分析问题和解决问题的能力,同是也考察了你的表达能力。 和面试相比,笔试是一种相对初级的甄选方式。有的公司将笔试作为面试之前的第一轮甄选,主要目的是为了选出那些符合公司的企业文化,具有公司所希望的思维方式和个性特征的人。还有的公司则将笔试作为面试的一种辅助手段,侧重于考察那些在面试中考察不出来的素质,如书面表达能力等。对于一些技术性很强的职位,笔试则可能是主要的甄选方式。 笔试一般包括以下几个方面的内容:一是知识面的考核,主要是一些通用性的基础知识和担任某一职务所要求具备的业务知识。二是智力测试,主要测试毕业生的记忆力、分析观察能力、综合归纳能力、思维反应能力以及对于新知识的学习能力。三是技能测验,主要是针对受聘者处理问题的速度与质量的测试,检验其对知识和智力运用的程度和能力。四是性格测试,主要是通过一些精心设计的心理测验试题或一些开放式的问题来考察求职者的个性特征。 笔试的类型 笔试根据内容来分,主要有以下两类: 1. 技术性笔试 这类笔试主要针对研发型和技术类职位的应聘,这类职位的特点是,对于相关专业知识的掌握要求比较高,题目特点是主要关于涉及工作需要的技术性问题,专业性比较强。这类考试的结果,和同学们的大学四年的学习成绩密不可分。所以,要成功应对这类的考试,需要坚实的专业基础。 一般大型公司,如IBM,Microsoft,Oracle等在招聘R&D职位都会进行这样的笔试。例如微软工程院在2004年安排的笔试,都是关于C、C++语言的题目,对应聘者的编程经验要求非常高。最后经过笔试筛选,淘汰了90%的候选者,由此可见笔试对技术性职位的重要性。

第四章课后习题答案 一、判断题 1. X。补贴政策、关税政策和汇率政策都属于支出转换型政策。 2. X。外部均衡是内部均衡基础上的外部平衡,具体而言,反映为内部均衡实现条件下的国际收支平衡,它不能脱离内部均衡的条件。 3. X。丁伯根原则的含义是,要实现N个独立的政策目标,至少需要相互独立的N个有效的政策工具。将货币政策和财政政策分别应用于影响力相对较大的目标,以求得内外平衡是蒙代尔提出的政策指派原则的要求。 4. X .“蒙代尔分配法则”认为,财政政策解决内部均衡问题更为有效,货币政策解决外部平衡问题更为有效。 6. X。应使用紧缩的财政政策来压缩国内需求,紧缩的货币政策来改善国际收支。 7.√。 二、不定项选择题 1. B 2. D 3. BC 4. BD 5. A 6. BD 7. CDE(说明:一般而言,汇率变动会通过影响自发性贸易余额而引起BP曲线移动,但是,在资本完全流动的情况下,国际收支完全由资本流动决定,贸易收支的变动能够被资本流动无限抵销,此时的BP曲线反映为一条水平线,仅仅与国际利率水平有关) 8. ABD 9. CD 三、简答题 1.按照斯旺模型,当国际收支顺差和国内经济过热时,应当采取怎样的政策搭配? 答:斯旺模型用支出转换与支出增减政策搭配来解决内外均衡的冲突问题。政府的支出增减型政策(譬如财政政策)可以直接改变国内支出总水平,主要用来解决内部均衡问题。政府的支出转换型政策(譬如实际汇率水平的调节)可以改变对本国产品和进口产品的相对需求,主要用来解决外部平衡问题。当出现国际收支顺差和国内经济过热时,应当一方面缩减国内支出,一方面促进本币升值,从而使进口增加,并使国内支出中由国内供给满足的部分进一步减少,从而降低国际收支顺差和国内收人水平。 2.在斯旺的内外均衡分析框架中,当内外均衡时,国内的产出水平、就业水平是唯一的吗? 答:在斯旺模型中,内部均衡意味着本国生产的产品被全部销售掉,并且国内支出得到满足。当国内产出一定时,如果国内支出扩大,为了满足国内支出,就需要本币升值以减少出口或增加进口。外部平衡意味着净出口为零。当国内产出一定时,如果国内支出扩大,进口商品增加或出口商品减少,此时就需要本币贬值以同时增加出口或减少进口,以实现国际收支平衡。 可见,斯旺模型中推导的国内支出与实际汇率的关系,是在国内产出水平一定的条件下成立的。反过来说,如果国内产出水平可变,那么,无论是内部均衡还是外部平衡,在国内支出扩大时,只需要国内产出水平上升即可,不会发生进出口的变动,也不会影响实际汇率。所以,当斯旺模型的内外均衡同时成立时,国内的产出水平是唯一的,对应的是充分就业时的就业水平。 (说明:斯旺模型中的国内支出和净出口的关系,用文字描述可能较为难以理解,不妨用一些具体的数字来解释。 假设本国产出水平为100单位,原来处于内外均衡状态,具体而言,国内生产100单位的产品,其中出口20单位,国内支出100单位,其中80单位由国内生产的产品满足,20

一、判断题 1.国际收支是一国在一定时期内对外债权、债务的余额,因此,它表示一种存量的概念。(F) 2.资本流出是指本国资本流到外国,它表示外国在本国的资产减少、外国对本国的负债 增加、本国对外国的负债减少、本国在外国的资产增加。(T) 3.国际收支是流量的概念。( T ) 4.对外长期投资的利润汇回,应计入资本和金融账户内。(F) 5.投资收益属于国际收支平衡表中的服务项目。( F ) 二、单项选择题 1.国际借贷所产生的利息,应列入国际收支平衡表中的( A )账户。 A. 经常 B. 资本 C. 直接投资 D. 证券投资 2.投资收益在国际收支平衡表中应列入( A )。 A. 经常账户 B.资本账户 C.金融账户 D. 储备与相关项目 3.国际收支平衡表中人为设立的项目是(D)。 A. 经常项目 B. 资本和金融项目 C. 综合项目 D.错误与遗漏项目 4.根据国际收支平衡表的记账原则,属于借方项目的是( D )。 A. 出口商品 B. 官方储备的减少 C. 本国居民收到国外的单方向转移 D. 本国居民偿还非居民债务。 5.根据国际收入平衡表的记账原则,属于贷方项目的是(B)。 A. 进口劳务 B. 本国居民获得外国资产 C. 官方储备增加 D. 非居民偿还本国居民债务 三、多项选择题 1.属于我国居民的机构是(ABC)。 A. 在我国建立的外商独资企业 B. 我国的国有企业 C. 我国驻外使领馆 D. IMF 等驻华机构 2.国际收支平衡表中的经常账户包括(ABCD)子项目。 A. 货物 B. 服务 C. 收益 D. 经常转移 3.国际收支平衡表中的资本与金融账户包括(AB)子项目。 A. 资本账户 B. 金融账户 C. 服务 D.收益 4.下列(AD)交易应记入国际收支平衡表的贷方。 A. 出口 B.进口 C. 本国对外国的直接投资 D. 本国居民收到外国侨民汇款

第一部分金融基本范畴 第一章货币 第一节货币的起源与货币形式的演变 一、货币起源 按照马克思的货币起源学说,货币是伴随着商品价值形式的不断发展变化而最终产生的。商品价值形式经历了四个不同的发展变化阶段: 1.简单的或偶然的价值形式阶段 2.总和的或扩大的价值形式阶段 3.一般价值形式(一般等价形式)阶段 4.货币形式阶段 二、货币形式的演变 从宏观上来看,货币形式经历了一个由商品货币到信用货币的演变历程。其中商品货币又包括实物货币和金属货币两种类型,信用货币又包括纸币、银行券、存款货币、电子货币。这里考试时容易设置多项选择题。 第二节货币的职能 一、价值尺度(计价单位) 即用货币体现一切商品或劳务的价值时,此时的货币就在发挥着价值尺度这一职能。 二、流通手段(交易媒介) 即用货币充当商品交换的媒介物时,此时的货币就在发挥着流通手段的职能。 三、支付手段 在商品赊购赊销现象中,用于支付赊购商品款项的货币即发挥着支付手段的职能,但并不局限于此。在借贷、上缴税款、发放工资,收取租金等活动中,货币发挥的也是支付手段的职能。 四、贮藏手段 当货币退出流通领域被人们当作社会财富的一般代表保存起来了,此时的货币发挥的就是贮藏手段的职能。 五、世界货币 当货币在世界范围内发挥上述四个职能时,就在发挥着世界货币的职能。 第三节货币制度 一、货币制度的含义(在考试题中容易设置名词解释题) 货币制度是指国家对货币有关要素,货币流通的组织和管理等进行的一系列规定。 二、我国人民币制度的三项主要内容(在考试题中容易设置简答题) 1.人民币是我国法定货币,以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收。人民币主币的单位是元,辅币的单位有“角”和“分”两种,分、角、元均为十进制。 2.人民币不规定含金量,是不兑现的信用货币。 3.2005年7月21日,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制。

《国际金融学》第五章课堂练习及作业题 一、课堂练习 (一)交叉汇率的计算 1.某日某银行汇率报价如下:15.4530/50,11.8140/60,那么该银行的法国法郎以德国马克表示的卖出价为多少?(北京大学2001研) 解:应计算出该银行的法国法郎以德国马克表示的套算汇率。由于这两种汇率的方法相同,所以采用交叉相除的方法,即:11.8140/60 15.4530/50 可得:1=0.3325/30 所以该银行的法国法郎以德国马克表示的卖出价为:0.3330。

2.在我国外汇市场上,假设2007年12月的部分汇价如下:欧元/美元:1.4656/66;澳元/美元:0.8805/25。 请问欧元与澳元的交叉汇率欧元/澳元是多少?(上海交大2001年考研题,数据有所更新) 解:由于两种汇率的标价方法相同,所以交叉相除可得到交叉汇率。 欧元/美元:1.4655/66 澳元/美元:0.8805/25 1.6656 1.6606 可得:欧元/澳元:1.6606/56。

3、某日伦敦外汇市场上汇率报价如下:即期汇率1英镑等于1.6615/1.6635美元,三个月远期贴水50/80点,试计算美元兑英镑三个月的远期汇率。(北京大学2002研) 解:即期汇率1英镑等于1.6615/1.6635美元 三个月远期贴水等于50/80点 三个月英镑等于 (1.6615+0.0050)/(1.6635+0.0080)=1.6665/1.6715美元 则1美元= 11 / 1.6715 1.6665英镑 =0.5983/0.6001英镑

4.已知,在纽约外汇市场 求1个月期的英镑兑澳元的1个月远期汇率是多少?(1)1个月期的美元/澳元、英镑/美元的远期汇率:美元/澳元:1.1580/1.1601 英镑/美元:1.9509/1.9528 (2)1个月期的英镑兑澳元的1个月远期汇率 英镑/澳元的买入价:1.9509×1.1580 =2.2591 英镑/澳元的卖出价:1.9528×1.1601 =2.2654

公司金融课程练习 TTA standardization office【TTA 5AB- TTAK 08- TTA 2C】

《公司金融》课程练习题 第一章公司金融导论 1.企业的组织形式有三种,分别是、和。 2.公司的基本特征是和是分离的。 3.公司价值= +。 4.公司价值最大化的本质是。 5.在既定的预测期内,决定公司价值的因素是 和。 6.公司金融研究的主要内容是、 和。 7.公司金融的分析工具主要有、、 和。 8.股份有限公司具有的基本特征有哪些? 9.有限责任公司具有的基本特征有哪些? 10.与个人业主制企业和合伙制企业相比,公司具有的基本特征有哪些? 11.金融体系内的资金运动是怎样的 12.公司与金融体系之间的资金运动关系是怎样的? 13.从研究内容和分析工具的角度阐述公司金融课程研究体系的设计思路。 第二章财务报表与长期财务计划 1.公司财务报表中的基本报表包括、和。 2.资产负债表平衡等式为: = +。

3.净营运资本=-。 4.根据利润表,息税前收益= --。 5.经营现金流量= +-。 6.现金流量恒等式为:来自资产的现金流量= +。 7.来自资产的现金流量包括三个部分:、和。 8.流向债权人的现金流量= -新的借款。 9.流向股东的现金流量= -新筹集的净权益。 10.根据杜邦恒等式,权益报酬率= ××。 11.长期财务计划由、和构成。 12.内部增长率=(资产收益率×提存率)/(1- ×)。 13.可持续增长率=(权益收益率×提存率)/(1- ×)。 14.决定可持续增长率的因素有哪些 15.某公司最近年度的利润表如下: 该公司预计下一年度销售收入将增长20%,同时假设下一年度成本总额占销售收入的比例以及股利支付比率保持不变。 要求:采用销售收入百分比法编制该公司的预计利润表。(5分)

第三章财务分析与财务预测 一、单项选择题 1.某公司年末会计报表上的部分数据为:流动负债60万元,流动比率为2,速动比率为,销售成本为100万元,年初存货为52万元,则本年度存货周转次数为()。 2. ABC公司无优先股并且当年股数没有发生增减变动,年末每股净资产为5元,权益乘数为4,资产净利率为40%(资产按年末数计算),则该公司的每股收益为( )。 3.某企业上年度和本年度的流动资产平均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则本年度比上年度的销售收入增加了()。 万元万元万元万元 4.评价企业短期偿债能力强弱最苛刻的指标是()。 A.已获利息倍数 B.速动比率 C.流动比率 D.现金比率 5.流动比率小于1时,赊购材料将会()。 A.增大流动比率 B.降低流动比率 C.降低营运资本 D.增大营运资本 6.下列经济业务会使企业的速动比率提高的是()。 A.销售产品 B.收回应收账款C.购买短期债券 D.用固定资产对外进行长期投资7.下列经济业务会影响到企业的资产负债率的是()。 A.以固定资产的账面价值对外进行长期投资 B.收回应收账款 C.接受所有者以固定资产进行的投资 D.用现金购买股票 8.如果企业速动比率很小,下列结论成立的是( )。 A.企业流动资产占用过多 B.企业短期偿债能力很强 C.企业短期偿债风险很大 D.企业资产流动性很强 9.若流动比率大于1,则下列结论成立的是() A.速动比率大于1 B.营运资本大于0 C.资产负债率大于1 D.短期偿债能力绝对有保障公司无优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去一年中增加了500万元。年底每股价值为30元,负债总额为5000万元,则该公司的资产负债率为( )。 % % % % 11.某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1060万元(流动负债300万元,长期负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数(按平均数计算)为( )。 A. B. C. D. 12. 某企业本年营业收人为20000元,应收账款周转率为4,期初应收账款余额3500元,则期末应收账款余额为( )元。 A.5000 B 6000 C 6500 D.4000 13.下列各项中,不会影响流动比率的业务是 ( )。 A 用现金购买短期债券 B现金购买固定资产 C 用存货进行对外长期投资 D从银行取得长期借款 14.某公司某年资产总额为l000万元,权益乘数为5,市净率为,则该公司市价总值为( )万元。 A.960 B.240 C . 1200 D.220 15.甲产品销售量为5000件,单位变动成本为10元,固定成本总额为30000元,税后目标利润为12000元,所得税率为40%,则保证税后目标利润实现的单价应为()。

一、判断题 1、国际收支就是一国在一定时期内对外债权、债务得余额,因此,它表示一种存量得概念。( F ) 2、资本流出就是指本国资本流到外国,它表示外国在本国得资产减少、外国对本国得负债增加、本国对外国得负债减少、本国在外国得资产增加。(T) 3、国际收支就是流量得概念。( T ) 4、对外长期投资得利润汇回,应计入资本与金融账户内。( F ) 5。投资收益属于国际收支平衡表中得服务项目。( F ) 二、单项选择题 1、国际借贷所产生得利息,应列入国际收支平衡表中得( A )账户。 A、经常B、资本C、直接投资D、证券投资 2、投资收益在国际收支平衡表中应列入(A)。 A、经常账户B、资本账户 C、金融账户D、储备与相关项目 3、国际收支平衡表中人为设立得项目就是(D)。 A、经常项目B、资本与金融项目C、综合项目D、错误与遗漏项目 4、根据国际收支平衡表得记账原则,属于借方项目得就是( D ). A、出口商品B、官方储备得减少 C、本国居民收到国外得单方向转移 D、本国居民偿还非居民债务。 5、根据国际收入平衡表得记账原则,属于贷方项目得就是( B )。 A、进口劳务B、本国居民获得外国资产 C、官方储备增加 D、非居民偿还本国居民债务 三、多项选择题 1、属于我国居民得机构就是( ABC )。 A、在我国建立得外商独资企业B、我国得国有企业 C、我国驻外使领馆 D、 IMF等驻华机构 2、国际收支平衡表中得经常账户包括( ABCD)子项目。 A、货物 B、服务 C、收益 D、经常转移 3、国际收支平衡表中得资本与金融账户包括(AB )子项目。 A、资本账户B、金融账户C、服务D、收益 4、下列( AD )交易应记入国际收支平衡表得贷方。

公司金融作业 1.第1题 要想获得减税效应,应采用低股利支付率,这种观点是( ) A.股利政策无关论 B.“在手之鸟”理论 C.差别税收理论 D.统一税收理论 您的答案:C 题目分数:2 此题得分:2.0 2.第2题 甲方案在五年中每年年初付款2000元,乙方案在五年中每年年末付款2000元,若利率相同,则两者在第五年年末时的终值() A.相等 B.前者大于后者 C.前者小于后者 D.可能会出现上述三种情况中的任何一种 您的答案:C 题目分数:2 此题得分:0.0 3.第3题 如果两个项目预期收益的标准差相同,而期望值不同,说明这两个项目() A.预期收益相同 B.标准离差率不同 C.预期收益不同 D.未来风险报酬相同 您的答案:C 题目分数:2 此题得分:2.0 4.第4题

相关系数衡量的是() A.单项证券收益变动的大小 B.两种证券之间收益变动的大小和方向 C.单项证券收益变动的方向 D.股票价格的波动性 您的答案:B 题目分数:2 此题得分:2.0 5.第5题 企业财务管理的目标与企业的社会责任之间的关系是() A.两者相互矛盾 B.两者没有联系 C.两者既矛盾又统一 D.两者完全一致 您的答案:C 题目分数:2 此题得分:2.0 6.第6题 下列关于现金股利的陈述正确的是() A.公司的财务总监决定了公司是否发放现金股利 B.股利直到被宣布才成为公司的一项负债 C.如果公司过去定期发放季度股利那么它有义务将此行为持续下去 D.现金股利总是会减少资本公积的账面余额 您的答案:B 题目分数:2 此题得分:2.0 7.第7题 杜邦财务分析法的核心指标是() A.资产收益率 B.EBIT

习题课: 一、年金问题 1.今后4年中每年年末存入银行1000$,若利率为12%,问第7年年末银行存款总值是多少? 2.美洲银行名义年利率为4.1%,按季度计息,同时美国银行名义年利率是4.05%,按月计息,你 应该把资金存入哪家银行? 3.如果名义利率是8%,下述几种情况中,1000$的存款3年之后的终值是多少? A.每年计息一次; B.每半年计息一次; C.每月计息一次; 4.公司正准备购买或者租入一套价值120000$设备,用于未来10年的使用,如果采用租赁其每年 租金15000$,约定租期10年结束后以25000$购买该设备。贴现率是8%,公司是否采取租赁方式? 5.你在为两个孩子上学攒钱。他们相差两岁,大的将在15年后上大学,小的则在17年后。你估 计那时每个孩子每年学费将达21,000美元,学费在每年年末支付。年利率为15%。从一年之后开始存款,直到你大孩子上学那年存最后一笔钱,那么你每年应存多少钱才能攒够两人的学费? 二、证劵估值 1.一家投资银行提供了一种新证券产品,永久性按季支付10$的利息,第一次利息支付发生在1 个季度后,如果年利率为12%,按季计息,该证券价格是多少? 2.某债券面值为1000元,票面利率为9%,期限为8年,每年付息一次,到期还本,该债券已发 行3年。当前市场利率为12%,求债券内在价值。 3.有一债券面值为1000元,票面利率为8%,每半年支付一次利息,5年到期,必要报酬率为10%, 此债券价值为多少? 4.市场上A股票的售价为16元,每年发放2.3元的固定股利,现某公司希望购买A股票,公司 的期望投资收益率为15%,是否应该购买? 5.一只普通股昨天刚刚支付2美元的股利,预计股票股利在未来3年每年增长8%,随后永远以 4%的速度增长下去。假设贴现率是12%,则股票价格是多少? 6.假设A公司的股票将在一年后支付2美元的股利。然后股利将5%的固定速度永久增长下去, 股票的市场收益率为12%。①每股股票当前价格是多少?②10年后股票的价格是多少? 7.哈瑞斯公司昨天派息3美元。如果公司每年股息增加5%,市场利率为12%,那么哈瑞公司的 股价是多少? 8.威廉公司在其最近一年的公司年报中为未能支付股利向股东表达歉意。年报称管理层将下一年 支付每股1美元的股利,并且以后股利将每年增长4%。如果贴现率为10%,你愿意支付每股多少钱购买威廉公司的股票? 9.一家著名投资银行提供了一种新的证券产品,永久性按季度支付10美元的股息。第一次股息支 付发生在一个季度后。如果年利率(名义)为12%,按季计息,该证券的价格是多少?

大工20秋《公司金融》在线作业1 红字部分为答案! 单选题 1.如果市场是有效的,债券的票面价值可以公平地反映,即()。 A.债券的内在价值与市场价值一致 B.债券的票面价值与有效价值一致 C.债券的内在价值与票面价值一致 D.债券的市场价值与有效价值一致 2.财务管理的目标是使股东财富最大化,而反映这一目标的最佳指标是()。 A.每股盈余 B.税后净利润 C.股票市价 D.留存收益 3.利润最大化和每股盈余最大化都不适合作为财务管理的目标的原因是()。 A.都未考虑资金的时间价值 B.都未考虑获取的利润和投入资本的数量对比 C.都未考虑企业的社会责任 D.都尉反映财务管理的各项职能 4.现有甲、乙两个投资项目,其报酬率的期望值分别为15%和23%,标准差分别为30%和33%,那么()。 A.甲项目的风险程度大于乙项目的风险程度 B.甲项目的风险程度小于乙项目的风险程度 C.甲项目的风险程度等于乙项目的风险程度 D.不能确定 5.现有两个投资项目甲和乙,经过计算甲、乙方案的期望值分别为5%、10%,标准离差分别为10%、19%,那么()。 A.甲项目的风险程度与乙项目的风险程度相同 B.甲项目的风险程度高于乙项目的风险程度 C.甲项目的风险程度低于乙项目的风险程度 D.不能比较两个项目的风险程度 6.财务经理解决如何在商品市场上进行实物资产投资,为公司未来创造价值的问题,属于()。 A.投资决策 B.融资决策 C.股利决策 D.资本结构决策 7.假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差是 0.16,与市场投资组合收益率的相关系数为0.4,则该股票的收益率为()。 A.9.02% B.9.28% C.10.28% D.10.56% 8.某公司向银行借入23000元,借款期为9年,每年的还本付息额为4600元,则借款利率为()。

《国际金融》试题及答案 第一章 2.国际收支总差额是( D )2008.1 A.经常账户差额与资本账户差额之和 B.经常账户差额与长期资本账户差额之和 C.资本账户差额与金融账户差额之和 D.经常账户差额、资本账户差额、金融账户差额、净差错与遗漏四项之和 13.国际收支是统计学中的一个( B )2009.1 A.存量概念 B.流量概念 C.衡量概念 D.变量概念 15.本国居民因购买和持有国外资产而获得的利润、股息及利息应记入( A )2009.1 A.经常账户 B.资本账户 C.金融账户 D.储备资产账户 1.按照《国际收支手册》第五版的定义,IMF判断个人居民的标准是( D )2009.10 A.国籍标准 B.时间标准 C.法律标准 D.住所标准 2.保险费记录在经常工程中的( B )2009.10 A.货物 B.服务 C.收益 D.经常转移 2.广义国际收支建立的基础是( C )2010.1 A.收付实现制 B.国际交易制 C.权责发生制 D.借贷核算制 1.国际收支平衡表的实际核算与编制过程,没有完全按照复式借贷记账法去做,由此导致了平衡表中什么工程的产生?( D )2010.10 A.经常工程 B.资产工程 C.平衡工程 D.错误与遗漏 2.政府贷款及出口信贷记录在金融账户中的哪一个工程?( D ) 2010.10 A.直接投资 B.间接投资 C.证券投资 D.其他投资 1.我国企业在香港发行股票所筹集的资金应记入国际收支平衡表的( C )2011.1 A.经常账户 B.资本账户 C.金融账户 D.储备账户 2.我国国际收支平衡表中经常账户的借方记录( C ) 2011.1 A.商品的进出口额100万元 B.好莱坞电影大片的进口额20万美元 C.对外经济援助50万美元 D.外国人到中国旅游支出2万美元 16.我国某企业获得外国汽车专利的使用权。该项交易应记入国际收支平衡表的( B ) 2011.1 A.贸易收支 B.服务收支 C.经常转移收支 D.收入收支 13.政府间的经济与军事援助记录在( A )2008.10 A.经常账户B.资本账户 C.金融账户D.储备资产账户 28.国际收支差额等于经常账户差额加上资本与金融账户差额。( F )2011.1

保险学 一·风险 1.风险:风险是指引致损失发生的一种可能性。 2.风险的要素:风险的构成要素包括风险因素,风险事故和 损失。(1)风险因素指引发风险事故在风险事故发生时致使损失增加的条件。风险因素分为实质风险因素,道德风险因素,心理风险因素。(2)风险事故指损失的直接原因或外在原因。风险因素是损失的间接原因,它本身要通过风险事故导致最后的损失。(3)损失指非故意的,非计划的和非预期的经济价值的减少。 3.风险的分类:(1)按风险的环境,分为静态风险和动态风 险。(2)按风险的性质,分为纯粹风险和投机风险。(3)按风险的对象分类,可分为财产风险,责任风险,信用风险和人身风险。(4)按风险产生的原因,分为自然风险,社会风险,政治风险和经济风险。 4.风险处理方式(风险管理方法)有避免,自留,预防,抑 制和转嫁。 (1)避免指没法回避损失发生的可能性,即从根本上消除特定的风险单位和中途放弃某些既存的风险单位,是处理风险的一种消极技术。通常在两种情况下进行,既某特定风险所致损失频率和损失幅度相当高时和在处理风险时其成本大于其产出的效益时。(2)自留是指对风险的自我承担,既企业单位自我承受风险损害后果的方法。通常在风险所致损失频率和幅度低,损失短期内可预测及最大损失对企业或单位不影响财务稳定时采用。(3)预防指在风险损失发生前为了消除或者减少可能引发损失的各种因素而采取的处理风险的具体措施。目的在于通过消除或减少风险因素而达到降低损失发生频率的目的。通常在损失频率高损失幅度低时才用。(4)印制指在损失发生时或之后为缩小损失幅度而采取的各项损失。通常在损失幅度高且风险又无法避免和转嫁的情况下采用。(5)转嫁指一些单位或个人为避免承担风险损失,有意识的将损失或与损失有关的财务后果转嫁给另一单位或个人承担的一种风险管理方式。主要有两种方式:保险转嫁和非保险转嫁非保险转嫁又分为出让转嫁和合同转嫁。 5.可保险条件包括(1)是纯粹风险,不是投机的(2)是偶然的和意外的,不是必要的和故意的(3)有足够多的同质危险单位——大数定律(4)损失是明确的,可测定的,可以用货币衡量的(5)损失是非灾难性的。 6.财产保险的历史和现状 (1)古代保险思想:埃及的石匠汉漠拉比法典地中海贸易中的“一人为众,众人为一”原则中国水运分散风险的做法(2)现代保险海上保险——火灾保险——人寿保险——责任保险 海上保险意大利英国火灾保险伦敦大火人寿保险从奴隶保险开始,生命表的编制。责任保险英国铁路承运人责任保险(3)中国的保险历史:三个阶段:一1805-1849起步阶段二保险公司成立1933年太平洋保险公司1992美国友邦公司上海设分公司1995第一个<<保险法>>1998中国保监会成立 二.保险 1.保险是集合具有同类危险的众多单位和个人,以合理计算分担金的形式,实现对少数成员因该危险事故所致经济损失的补偿行为。保险实质上是一种参保人员之间的分配关系。 2.保险与赌博,期货,期权之间的区别 赌博是创造了风险,而保险是对已有风险的转嫁。期货和期权是对投机风险的转嫁,而保险是对纯粹风险的转嫁。 3.社会保险包括:养老保险医疗保险失业保险生育保险工伤保险 4.保险的基本职能:分散危险职能和补偿损失职能 保险的派生职能:积蓄基金职能和监督危险职能 三.保险合同 1.保险合同:指保险关系双方当事人之间确立的在法律上具有约束力的一种协议。 2.保险合同具备的条件(特征)(1)当事人具有民事行为能力(2)保险合同是双方当事人意思表示一致的行为而不是单方的法律行为(3)合法 3.保险合同(契约)独特的法律特征:(1)双务合同(2)补偿性合同(3)最大诚性合同(4)射性合同(5)附和合同(6)条件合同(7)个人合同(保险标的是保险利益) 4.保险合同的主体包括合同当事人(保险人和投保人)合同关系人(被保险人保单所有人受益人)合同辅助人(保险代理人保险经纪人保险公估人) 5.保险合同的客体就是保险利益。 保险利益就是投保人或被保险人对保险标的的所具有的法律上承认的利益。 保险标的是合同载明的投保对象,是保险事故发生所在的本体。 6.保险合同的内容 狭义保险合同的内容仅指双方当事人依法约定的权利和义务。 广义指双方权利义务为核心的保险合同的全部记载事项。 保险合同的内容包括基本条款和特约条款。 基本条款的内容包括: 当事人的名称和住所 保险标的 保险责任和责任免除 保险期限 保险金额 保险费和保险金的支付办法 违约责任和争议处理 保额确定的原则(1)保额要低于保险标的价值(2)遵循保险利益原则 特约条款包括附加条款和保证条款 7.保险合同的形式:包括投保单保险单保险凭证和暂保单 投保单是投保人向保险人申请订立保险合同的书面要约。 保险单,简称保单,是投保人与保险人之间保险合同行为的一种

习题课: 一、年金问题 1.今后4年中每年年末存入银行1000$,若利率为12%,问第7年年末银行存款总值是多少 2.美洲银行名义年利率为%,按季度计息,同时美国银行名义年利率是%,按月计息,你应该把资金存入哪家银 行 3.如果名艾利率是8%,下述几种情况中,1000$的存款3年之后的终值是多少 A.每年计息一次; B.每半年计息一次; C.每月计息一次; 4.公司正准备购买或者租入一套价值120000$设备,用于未来10年的使用,如果采用租赁其每年租金15000$, 约定租期10年结束E以25000$购买该设备。贴现率是8%,公司是否采取租赁方式 5.你在为两个孩子上学攒钱。他们相差两岁,大的将在15年E上大学,小的则在17年总。你估计那时每个孩 子每年学费将达21,000美元,学费在每年年末支付。年利率为15%。从一年之后开始存款,直到你大孩子上学那年存最E—笔钱,那么你每年应存多少钱才能攒够两人的学费 二、证券估值 1.一家投资银行提供了一种新证券产品,永久性按季支付10$的利息,第一次利息支付发生在1 个季度如果年 利率为12%,按季计息,该证券价格是多少 2.某债券面值为1000元,票面利率为9%,期限为8年,每年付息一次,到期还本,该债券已发行3年。当前市 场利率为12%,求债券内在价值。 3.有一债券面值为1000元,票面利率为8%,每半年支付一次利息,5年到期,必要报酬率为10%, 此债券价值 为多少 4.市场上A股票的售价为16元,每年发放元的固定股利,现某公司希望购买A股票,公司的期望投资收益率 为15%,是否应该购买 5.一只普通股昨天刚刚支付2美元的股利,预计股票股和在未来3年每年増长8%,随后永远以4% 的速度增长 下去。假设贴现率是12%,则股票价格是多少 6.假设A公司的股票将在一年E支付2美元的股利。然后股利将5%的固定速度永久增长下去,股 票的市场收益率为12%o ①每股股票当前价格是多少②10年后股票的价格是多少 7.哈瑞斯公司昨天派息3美元。如果公司每年股息增加5%,市场利率为12%,那么哈瑞公司的股价是多少 8.威廉公司在其最近一年的公司年报中为未能支付股利向股东表达歉意。年报称管理层将下一年支付每股1美 元的股利,并且以后股利将每年增长4%。如果贴现率为10%,你愿意支付每股多 少钱购买威廉公司的股票

金融保险就业率提升策略 本文作者:张凡雷孔祥玲单位:山东轻工业学院财政与金融学院副教授山东轻工业学院财政与金融学院副教授 一、金融保险专业存在的问题 (一)市场调研不细,学生分配岗位不明 从保险技术角度讲,由于多数院校没有过硬的专业基础,在毕业生面对所有的财产险公司和所有的寿险公司情况下,通过调查研究,了解到我国保险业在人力资源方面有下列特点:其一是人才数量相对不足,其二是人员素质总体偏低,其三是人员结构亟待优化。随着外资金融保险机构的进入和民族保险机构的境外拓展,保险市场急需大量金融保险专业技能型专门人才。市场需求强烈的四类人才包括:保险高级经营管理人员、保险专业技术人员、保险销售骨干和评估人。保险高级经营管理人员既要懂得理论又要了解具体的实务,作为专科层次的毕业生,刚参加工作不可能就能得到这个职位。如果想从事其它三类人员的工作,具体的岗位是什么,需要承担哪些工作?具体来说,财产保险和人寿保险公司都要涉及展业、承保、核保、查勘定损、核赔、风险管理咨询、职业培训、客户服务、保全服务等相关业务岗位,那么这些岗位的具体职责是什么,了解不细,致使专业课程设置不系统、不科学,教师引导学生的就业方向不明朗,教学过程中对学生的要求不具体,学生在离校时,对保险行业的认识就比较模糊。 (二)培养目标、学生考核缺乏专业特色 高职院校对学生的培养目标是既懂专业理论又能具体操作的实用

型人才,具体到金融保险专业的人才培养目标,应该是:培养素质全面,适应力强,具有团队合作精神、创新精神,具备保险公司、保险中介公司实务经营能力与专业技能的高素质高技能人才。这就要求对学生在知识、技能、素质方面的培养,应与专业人才培养目标一致。有的高职院校没有把培养目标具体到金融保险专业上来,对学生在知识、技能、素质方面如何培养认识不到位,对金融保险专业缺乏细致的专业培养规划,专业课难以与保险行业要求的从业人员的从业能力相对应,学生考核只注重保险行业的一般知识,忽视保险行业的专业技能,难以适应保险行业对学生的专业要求。 (三)专业教师团队人数不够,努力方向不明确 金融保险专业,有它自身的知识体系,这个知识体系需要一定数量的专业教师来完成,这就是我们所说的金融保险专业的教师团队。金融保险专业的主干课程,它是这个专业的标志,这些课程应该由研究这一问题的专业教师来承担。但现实问题是:有专业,有学科,缺少专业或学科带头人,专业教师之间没有形成一个既分工明确、又相互配合的教师团队,缺乏统一的理念、统一的口径、统一的专业方向,没有针对如何提升金融保险专业的教学水平而同心协力。有的院校原来有从事这一学科的专业教师,但迫于这一学科的学时太少,不得不同时担任其它学科的教学任务,主要研究方向上受到了影响;有的院校缺少这一学科的教师,引进教师迫于提升学历、职称的压力,无暇顾及这一学科的具体应用以及这一学科的发展动态,研究方向显现出盲目性。

第一部分外汇与汇率一、单顶选择题 1.我们通常所说的外汇,是指外汇的()。A.动态xx概念 B.动态狭义概念 C。静态xx概念 D.静态狭义概念 2.我国《外汇管理条例》中规定的外汇是()。A动态xx概念 B.动态狭义概念 C.静态xx概念 D.静态狭义概念 3.以下不属于通常所说的外汇的是()。 A以外币表示的银行汇票 B.以外币表示的有价证券 C。以外币表示的支票D。以外币表示的银行存款4.我国公布的外汇牌价为100美元等于811.50元人民币,这种标价方法属于()。A。直接标价xxB。间接标价xx C。美元标价法 D.无法判断

5.以间接标价法表示的外汇汇率的升降与本国货币对外价值的高低成()。 A。正比 B.反比 C.无关D。以上说法都不对 6.被称为“应收标价法”的是()。 A。直接标价法 B.间接标价法 C.美元标价法 D.多重标价法 7.我国外汇交易中心每天报出人民币对四种货币的汇率,这些汇率为()。 A.开盘汇率B。收盘汇率 C。基本汇率D。套算汇率 8.一国通常选定一种在本国对外经济交往中最常用的主要货币,制定出本国货币与它之间的汇率,这就是()。 A。开盘汇率B。收盘汇率 C。基本汇率 D.套算汇率 9.目前,大多数国家都把本国货币与()的汇率作为基本汇率。 A.美元 B.欧元C。英镑D日元

10.如果客户向银行购买外汇,应该使用银行所报出的()。 A.即期汇率B。中间汇率 C。买人汇率D。卖出汇率 II.采用双向报价时,间接标价法下前一数字为()。 A。买人价 B.卖出价C。中间价 D.现钞价 12.外汇汇率最贵的是()。 A.电汇汇率B。信汇汇率 C.票汇汇率 D.现钞汇率 13.目前,在外汇市场上,已经成为确定计算其他各种汇率基础的汇率是()。 A.电汇汇率 B.信汇汇率 C。实际汇率D。有效汇率 14.名义汇率经过通货膨胀因素调整以后的汇率被称为()。 A。有效汇率B。实际汇率 C。基本汇率 D.汇率指数 15.影响汇率变动的根本原因在于该国的()。

第一章导论 三种基本的企业合法形式:个体业主制、合伙制、公司制 公司制企业的两个特征:具有法人地位、所有权和经营权分离 选择公司制企业的理由:基于对企业规模、潜在增长、再投资能力等因素的考虑;公司主要金融活动:投资决策、融资决策、股利政策、营运资本管理 股东财富最大化目标 管理层与股东的冲突、大股东与小股东的冲突 第二章现值和价值评估 资产价值:资产价值即指目标资产所产生的未来预期现金流的现值。 资产评估:首先确定目标资产的寿命期或有效期,然后预测目标资产寿命期内各期产生的现金流,最后决定各期现金流使用的贴现率。这样就可以计算出资产价值。 净现值法则(收益率法则)—NPV法则 NPV=项目(资产)价值-投入,即现金流入现值—现金流出现值 现值的计算:年金与非年金、多期复利(复利现值、年金现值)与连续复利 无套利均衡:NPV=PV-P0 如果目标资产的现值是PV,当前市场价格是P0,同时将投资者购买资产的行为看做一项投资,那么这一投资的净现值NPV=PV-P0,如果NPV大于零,表明目标资产被低估,投资者会踊跃购买,促使目标资产的市场价格上扬。如果NPV小于零,表明目标资产被高估,投资者会以市场价格出售所拥有的目标资产,以减少损失。如果市场上存在卖空行为,会是目标资产的市场价格下跌。因此,只有当NPV等于零时,目标资产的市场价格才能达到均衡,实现无套利均衡。在无套利的市场中,资产的现值等同于资产的内在价值。同时,资产的市场均衡价格也等于资产的现值,即等于资产的内在经济价值。 市盈率PE=股票价格/每股收益 第三章风险和收益 在无风险套利条件下,收益率= 期望收益率= 资本机会成本。 风险:收益率最终可能的实现值偏离期望收益率的程度 贴现率=时间价值+风险溢价(联系CAPM) 第四章投资评价方法和投资决策 传统资本预算方法:净现值法(NPV=现金流入现值-现金流出现值)、获利指数法(PI=现金流入现值/现金流出现值)、内含报酬率法(IRR=NPV等于零时的贴现率)、回收期法 NPV优于IRR NPV法则的实际运用 现金流估计:FCF=OCF—CE—△WC OCF:经营活动产生现金净流量 CE:资本性支出 △WC:净营运资本投资增量 第五章投资风险调整和实物期权

金融企业会计小结 金融会计是我国会计体系的主要组成部分,是按照会计的基本原理、基本原则和基本方法,以货币为计量单位,对金融机构的经营治理活动进行准确、完整、连续、综合的核算和监督,并对金融机构财务信息进行衡量、加工和传送的专业会计。它有助于信息的使用者在经营治理和其它经济活动中作出合理和有效的决策。 在我国,金融机构体系包括中央银行、金融监管机构(证监会、银监会、保监会等)、从事金融业务经营的企业(商业银行、保险公司、证券公司等)。金融企业会计对于一般原则要贯彻执行,包括:客观性原则、实质重于形式原则、相关性原则、可比性原则、连贯性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、谨慎原则、历史成本原则、划分资本性支出与收益性支出原则、重要性原则等,这是财政部下发的“金融企业会计制度”规定的,金融企业必须执行的会计原则。金融企业会计核算还必须坚持“钱账分管,当时记账;凭证账表,换人复核;有账有据,账据相符;当天结账,总分核结;内外账务,定期核对;代收票据,收妥抵用”等各项基本规定,使会计核算达到账账、账款、账据、账实、账表、内外账务六相符。 金融企业会计这门课程的实务操作性很强,在学习中我还发现相较于严格标准化的一半企业会计,金融企业会计合算的内容更广泛、实际操作更灵活,同时会计资料的整理要求每日结账,并按月、季、年编制会计报表。 在刚开始接触这门课程时感觉有些不习惯,因为之前学习的企业会计都有标准化的会计一级科目,但是在金融机构中,科目的名称没有做制度化的规定,各行系统内一般由各商业银行总行或金融公司总公司制定,与《企业会计准则》规定的科目比较,要详细得多,每个科目核算的内容要具体得多。 我们主要学习的是银行的业务。银行结算的性质就是社会经济活动中各项资金清算的中介。银行结算的任务主要是根据经济往来,合理组织与准确:及时办理结算,按照有关法律、行政法规和结算办法的规定管 理支付结算,保证结算活动的正常进行,为经济发展和商品流通服务。 在做银行的相关业务时,我自己有几个方面觉得要特别注意。首先是在计算利息等的时候,计算的天数是按照自然月份的天数计算,而非我们一般默认的一年360天或者365天来进行分配,只有按年来计算时,可以根据默认的360天或者365天计提。在同系统不同银行之间的往来时,特别要注意区分汇出行和汇入行的业务。 联行往帐与联行来帐科目的使用 在办理资金划拨业务时,联行往帐与联行来帐科目的使用,要与结算业务联系,理解哪些业务情况下联行往帐记贷方,联行来账记借方,那些业务情况下联行往帐记借方,联行来帐记贷方; 信汇、委托收款付款行、托收承付付款行、商业承兑汇票、银行承兑汇票承兑人(银行)付款时联行往账记贷方.会计分录是:借:活期存款(应解汇款)贷:联行往账,反之,收到报单后,收报行记“联行来账”的借方,即借:联行来账贷:活期存款银行汇票代理付款行付款时联行报单记借方.会计分录是:借:联行往账贷:活期存款收到报单签发行结清银行汇票时记“联行来账”的贷方. 会计分录为:借:汇出汇款贷:联行来账。 商业银行之间跨系统结算转汇:通过人民银行转汇的核算;通过跨系统商业银行转