《财务管理》课后习题简要参考答案

第一章总论

复习思考题

1. P 3; 2. P 4; 3. P7; 4. P 10; 5. P 14;

第二章财务管理价值观念

复习思考题

1. P 17; 2. P 20; 3. P 20; 4. P 25 5.P26 6.P29

练习题

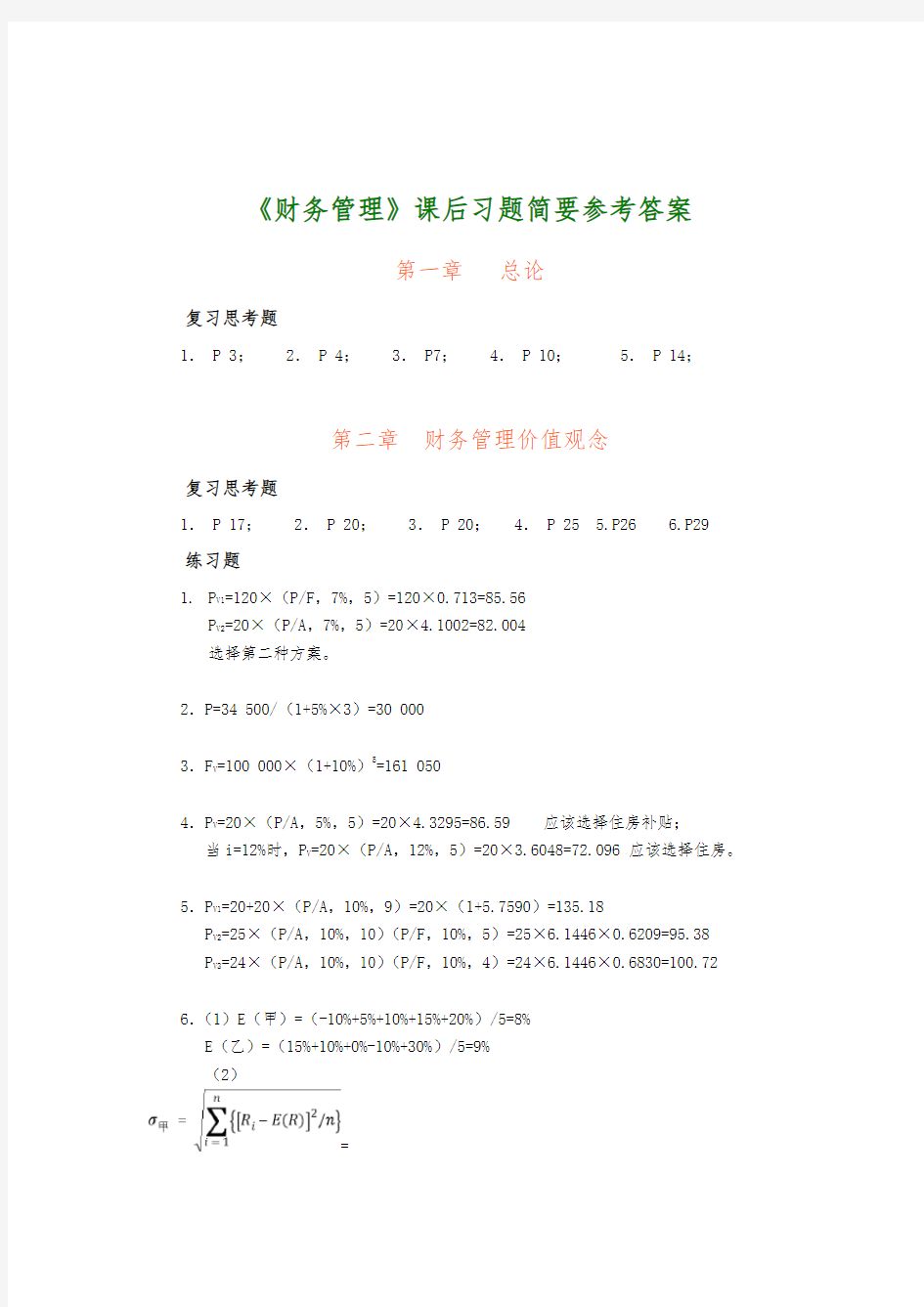

1.P V1=120×(P/F,7%,5)=120×0.713=85.56

P V2=20×(P/A,7%,5)=20×4.1002=82.004

选择第二种方案。

2.P=34 500/(1+5%×3)=30 000

3.F V=100 000×(1+10%)5=161 050

4.P V=20×(P/A,5%,5)=20×4.3295=86.59 应该选择住房补贴;

当i=12%时,P V=20×(P/A,12%,5)=20×3.6048=72.096 应该选择住房。

5.P V1=20+20×(P/A,10%,9)=20×(1+5.7590)=135.18

P V2=25×(P/A,10%,10)(P/F,10%,5)=25×6.1446×0.6209=95.38

P V3=24×(P/A,10%,10)(P/F,10%,4)=24×6.1446×0.6830=100.72

6.(1)E(甲)=(-10%+5%+10%+15%+20%)/5=8%

E(乙)=(15%+10%+0%-10%+30%)/5=9%

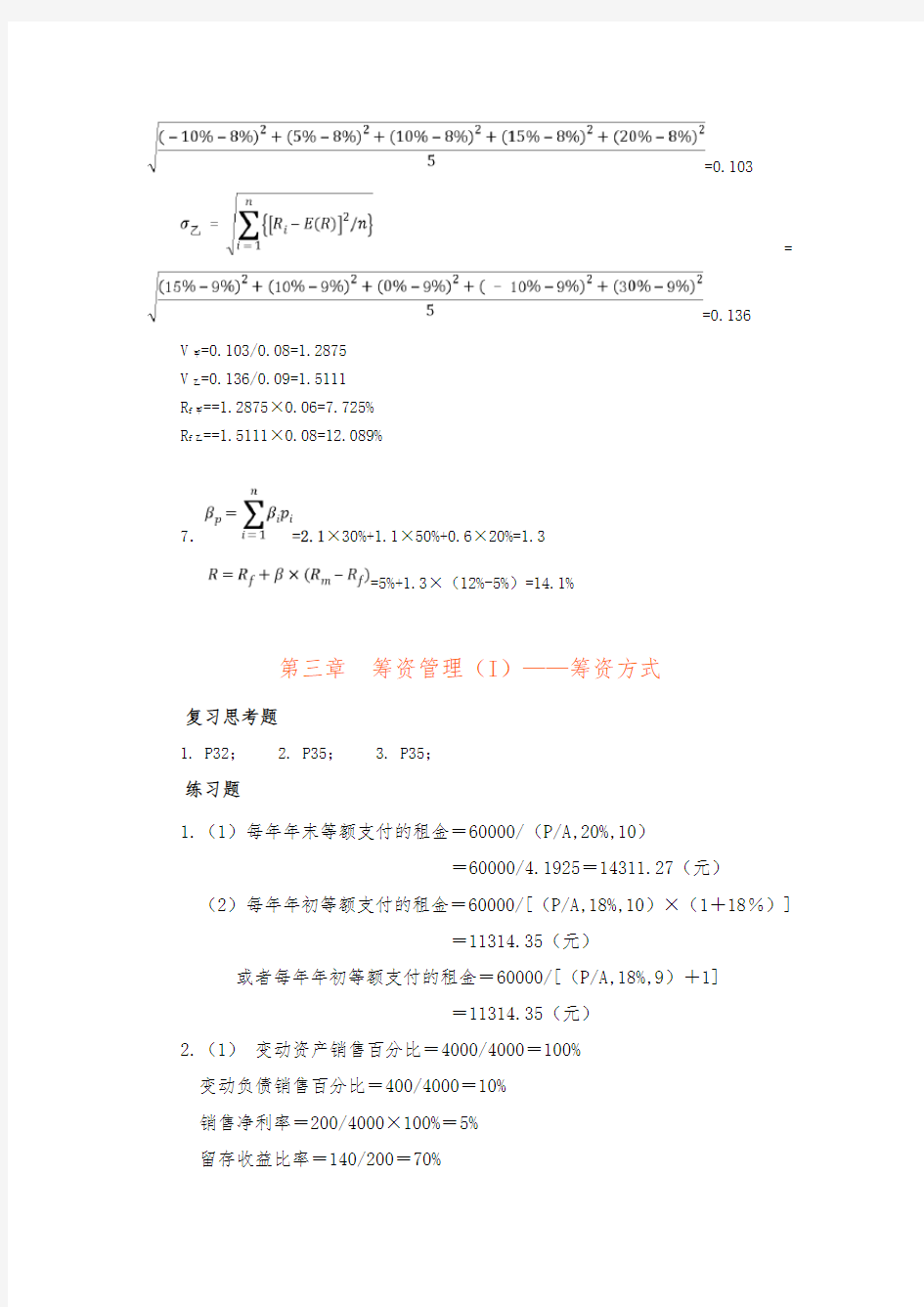

(2)

=

=0.103

=

=0.136

V甲=0.103/0.08=1.2875

V乙=0.136/0.09=1.5111

R f甲==1.2875×0.06=7.725%

R f乙==1.5111×0.08=12.089%

7.=2.1×30%+1.1×50%+0.6×20%=1.3

=5%+1.3×(12%-5%)=14.1%

第三章筹资管理(I)——筹资方式

复习思考题

1. P32;

2. P35;

3. P35;

练习题

1.(1)每年年末等额支付的租金=60000/(P/A,20%,10)

=60000/4.1925=14311.27(元)(2)每年年初等额支付的租金=60000/[(P/A,18%,10)×(1+18%)]

=11314.35(元)

或者每年年初等额支付的租金=60000/[(P/A,18%,9)+1]

=11314.35(元)

2.(1)变动资产销售百分比=4000/4000=100%

变动负债销售百分比=400/4000=10%

销售净利率=200/4000×100%=5%

留存收益比率=140/200=70%

外部补充资金=(5000-4000)×(100%-10%)-5000×5%×70%

=725(万元)

(2)外部补充资金=(4800-4000)×(100%-10%)-4800×6%×100%

=432(万元)

3.(1)对于单利计息,到期一次还本付息债券的价格

=1200×(1+10%×8)×(P/F,10%,8)=1007.64(元)(2)债券发行价格

=1200×10%×(P/A,10%,8)+1200×(P/F,10%,8)=1200(元)

第四章筹资管理(II)——筹资结构

复习思考题

1. P 62;

2. P 67;

3. P 71;

练习题

1.普通股筹资与债券筹资的每股收益无差别点:

(EBIT-30)×(1-30%)/(12+6)=(EBIT-30-300×10%)×(1-30%)/12 EBIT=120(万元)

增发普通股:每股利润=(300-30)×(1-30%)/(12+6)=10.5(元/股)增发债券:每股利润=(300-30-300×10%)×(1-30%)/12=14(元/股)

所以企业应当选择债券筹资方式

2. 1)计算两种筹资方案下每股利润无差别点的息税前利润:

(EBIT-1000×8%)×(1-33%)/(4500+1000)=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

解得:EBIT=1455(万元)

或:甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

(EBIT-80)×(1-33%)/(4500+1000)=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2)乙方案财务杠杆系数=1455/1455-(1000×8%+2500×10%)=1455/(1455-330)=1.29

(3)因为:预计息税前利润=200万元 所以:应采用甲方案(或增发普通股)。 (4)因为:预计息税前利润=1600万元>EBIT=1455万元 所以:应采用乙方案(或发行公司债券)。 3.(1)股票资金成本率=15%/(1一4%)+2%=17.63% (2)债券筹资成本率=15%×(1-33%)/(1一2%)=10.26%(3)综合资金成本率=15.17% 第五章营运资产管理 复习思考题 1. P 80; 2. P 86; 3. P 89; 4. P 87 练习题 1.现金周转期=90+60-60=90(天) 最佳现金持有量=(200/360)*90=500(万元) 2.应收账款的平均余额=(2400/360)*30=200(万元) 维持赊销余额所需资金=200*75%=150(万元) 应收账款的机会成本=150*8%=12(万元) 3.(1)平均收账期=10*60%+75*4%=36(天) (2)应收账款平均占用额=(100/360)*36=10万元 4.若选用A标准则: 机会成本=400000/360*30*60%*10%=2000元 管理成本=3000元 坏账成本=400000*5%=20000元 选择信用A的收益=400000*(1-60%)-80000-2000-3000-2000=550000元 若选用B标准: 机会成本=(600000/360)*45*60%*10%=4500(元) 管理成本=1000(元) 坏账成本=600000*10%=60000(元) 使用信用B的收益=600000*(1-60%)-80000-4500-1000-60000=45000(元) 所以应选择A标准 5.不采用信用条件时的收益: 机会成本=(2000000/360)*60*75%*10%=25000(元) 坏账成本=2000000*2%=40000(元) 不采用信用的收益=2000000*(1-75%)-100000-25000-40000=335000(元) 采用信用条件的数量 平均收账期=10*60%+40*10%=6+16=22(元) 机会成本=2000000*(1+15%)/360*20*75%*10%=10512(元) 坏账成本=2000000*(1+15%)*1%=23000(元) 采用信用时的收益=2000000*(1+15%)*(1-75%)-100000-10542-230000=441458(元) 采用信用条件 8.(1)经济采购批量Q= (2)应收账款的平均余额=3600/360*60=600(万元) (3)维持赊销业务所需的资金额=600*50%=300(万元) (4)应收账款的机会成本=300*10%=30(万元) (5)应收账款平均收账天数应调整为400/(3600/360)=40(天) 第六章项目投资管理 复习思考题 1. P 95; 2. P 96; 3. P 101; 4. P 102; 5. P98; 6. P 102; 7. P 103; 1. 包括建设期的投资回收期=累计净现金流量第一次出现正值的年份-1+该年初尚未收回的投资/该年净现金流量=6-1+100/1500=5.07<7年 所以该方案可行。 2. NPV 1 =-2250+(1800-600)*0.8929+(1800-600)*0.7972+(1800-600-1000)*0.7118+(1800-600)*0.6355=433.08 NPV 2 =-3200+(2400-800)*0.8929+(2400-800)*0.7972+(2400-800-1500)*0.7118+(2400+120-800)*0.6355=668.4 由于NPV 1 2 所以选择第二种方案B。 (红色数字为复利现值系数) 3. 税前净利润=100-50-20=30 所得税=30*33%=9.9 税后净利润=30-9.9=20.1 现金流量=20+20.1=40.1 NPV=-130+40.1*4.3553=44.65 年金现值系数=130/44.65=2.912 内插法求24% 3.021 X 2.912 28%2.759 求得X=24.1%,即:该工程项目投资的内部收益率为24.1% (红色为年金现值系数) 4. 可采用净现值比较的方法进行决策。 旧设备的每年折旧额=(14950-14950×10%)/6=2242.50元 新设备的每年折旧额=(13750-13750×10%)/6=2062.50元 新旧设备净现值的具体计算如下表所示: 由上表可见: 继续使用旧设备的净现值为: NPV=1615.81+886.5-8500-83.25-6187.66-38.76= -12287.36元 更换新设备的现金流出总现值为: NPV=2543.93+1266.5-13750-2246.28-170.98=-12556.83元 由于更换新设备的现金流出总现值为12556.83元,比继续使用旧设备的现金流出总现值12287.36元多出269.47元,所以继续使用旧设备较好,不应进行设备更新。 第七章证券投资管理 复习思考题 1. P115,119; 2. P129; 3. P 130; 4. P 125; 5. P 121; 练习题 1.该债券的投资收益率=(900-850+100*8%)/850*100%=15.29% 2.(1)债券到期的投资收益率=100*8%/(1000-825)/4/(1000+825)/2=1 3.56% (2)1000*(P/F,10%,4)+1000*8%*(P/A,10%,4)=1000*0.6830+80*3.1699=936.59元 愿意购买理由是936.59>825能获的收益. 3.债券的投资收益率=(980-930+1000*5%)/930=10.75% 4.设债券的投资收益率为I,则: 0.2*(P/F,I,1)+0.4*(P/F,I,2)+0.6*(P/F,I,3)+5.5*(P/F,I,3)=800/200=4 通过逐步测试的I=20% 5.该股票的价格=8*(1+4%)/(12%-4%)=104元 6.该股票的价格=6*(1+6%)/(15%-6%)=70.67元 第八章利润分配与股利政策 复习思考题 (见教材) 练习题 (1)剩余股利政策应分配的现金股利=750+(900-400)=1250元 (2)固定股利支付率政策应分配的现金股利=(400/900)*750=333.33元(3)稳定增长股利政策应分配的现金股利=400元 (4)低正常股利加额外股利政策应分配的现金股利=400元 第九章财务分析 复习思考题 (见教材) 练习题 1、已知启航公司2006年资产总额为663582元,该公司其他相关财务数据如下: 单位:元 项目2008年2007年 资产总额881265 852025 无形资产净值37962 36537 负债总额401036 307516 主营业务收入1052500 890500 净利润28428 25109 所得税3256 956 利息费用12262 9826 (1)分别计算该公司2007年与2008年权益乘数、已获利息倍数、总资产周转率。 答案要点:本题主要考察基本公式的概念(别称)识记与应用掌握能力 2007各指标分别为: 2008年各指标分别为: (2)对该公司资产规模变动进行评价。 答案要点:从本题所给的数据可以看出,表中数据并未列明公司各种资产的详细结构与比例,因此本题考查财务分析方法的运用能力。 从绝对数上来看:该公司2008年比2007年资产总额变动为:881265-852025=29240,而负债总额业相应增加,其变动数值为401036-307516=93520,进一步考查资产的增长幅度与权益的增长幅度:资产的增长幅度为: 权益的增长幅度为: 资产的增长幅度大于所有者权益的增长幅度,表明企业负债负担加重,这虽然可能是由于企业的筹资政策变动引起的,但却可能引起偿债保证程度下降,负债压力加重,因此从总额角度发现需要对该公司的具体结构数据进行进一步分析。 2、启航财务报表中有关资料如下表: 普通股股本 4500000 税后净利 1186000 优先股股本 800000 优先股股利 300000 资本公积(其中优先股溢价80万元) 9800000 普通股股利 470000 留存收益 325000 市盈率 28 股东权益合计 15425000 流通在外股数 45万 根据该公司上述资料计算以下财务比率:普通股股东权益报酬率、每股收益、每股股利、每股账面价值及每股市价。 答案要点:本题考查了权益报酬率即净资产收益率(扩展分析)等上市公司的盈利能力指标。普通股权益报酬率指税后净利润扣除应发放的优先股股息的余额与普通股权益平均额之比,由于本题数据未给出优先股股息(注:股利不等于股息),优先股股息按优先股股利计算。 3、启航公司2007、2008年的有关资料如下表:根据表中资料,运用连环替代法,分析该企业的资产净利润率的影响因素。 项目 2007年 2008年 销售收入(单价50元) 2000000 3000000 其中:赊销净额 504000 600000 全部成本 1880598 2771119 制造成本 1158598 1771119 管理费用 540000 750000 销售费用 170000 240000 财务费用 12000 15000 利润 119402 223881 所得税 39402 73881 税后利润 80000 150000 固定资产 360000 60000 现金有价证券 110000 300000 应收账款(平均额) 70000 150000 存货(平均额) 260000 450000 所有者权益 320000 340000 答案要点:本题旨在综合考察学生在报表中提炼有用信息的能力及因素分析法的运用能力 项目2008年2007年差异营业收入净额600000 504000 利润总额223881 119402 利息支出15000 12000 息税前利润238881 131402 平均总资产960000 800000 总资产周转率62.5% 63% -0.5% 销售息税前利润率39.81% 26.07% 13.74% 总资产报酬率24.88% 16.43% 8.45% (1)运用连环替代法分析 实际指标体系: 基期指标体系: 分析对象: 进行连环替代,并计算每次替代后的结果: 基期指标:(1) 第一次替代:(2) 第二次替代:(3) 得总资产周转率的影响为: 得销售息税前利润率的影响为: 检验分析结果: 分析结果表明,启航公司本年总资产报酬率比上年提高了8.59%,主要是由于:一方面尽管总资产周转率降低,使总资产报酬率使总资产报酬率下降了0.14%,但由于另一方面该公司08年销售息税前利润率同比增长13.74%,使总资产报酬率提高了8.59%,因此启航 公司本年总资产报酬率比上年提高了8.45%。由此可见,要提高企业总资产报酬率,增强企业的盈利能力,要从提高企业总资产周转率和销售息税前利润率两方面努力。 第十章财务控制 复习思考题 (见教材) 练习题 1.(1)装配车间的成本变动额=295*2300-2300*300=-11500(元) (2)装配车间的成本变动率=-11500/(2300*300)=10.2% 2.(1)边际贡献总额=110-50=60(万元) (2)利润中心负责人可控利润总额=60-20=40(万元) (3)利润中心可控利润总额=40-12=28(万元) 3.(1)2008投资报酬率=60/200=0.3 剩余收益=60-(200*20%)=20(万元) (2)2009年追加投资后的剩余收益(60+24)-(200+1000)*20%=24(万元) 4.(1)A中心的投资报酬率=100000/2000000=5% 剩余收益=100*10%=-100000(元) B中心的投资报酬率=450000/3000000=15% 剩余收益=450*10%=150000(元) (2)总公司的平均投资报酬率=550000/5000000=11% 剩余收益=550810%=50000(元) (3)A中心的投资报酬率=(10000+120000)/(2000000+1500000)=6.3% 剩余收益=(100000+120000)-(2000000+1500000)*10%=-130000(元) B不变 总公司的投资报酬率=(550000+120000)/(5000000+1500000)=10.3% 剩余收益=(550000+120000)-(5000000+150000)*10%=20000元 (4)A不变 B中心投资报酬率=(450000+290000)/(3000000+2000000)=14.8% 剩余收益=(450000+290000)-(3000000+2000000)*10%=240000(元) 总公司的投资报酬率=(550000+290000)/(5000000+2000000)=12% 剩余收益=(550000+290000)-(5000000+2000000)*10%=14000(元) (5)以投资利润率作为考核指标,追加投资后,A中心的利润由原来的5%上升到6.3%,B中心的利润由原来的15%下降到14.8%,按此指标A中心追加投资比B中心追加投资好 (6)以剩余指标作为评价指标,A中心的剩余收益由原来-10万变成了-13万,B中心的剩余收益由原来的15万变成了24万,由此应向B中心追加投资. 从整个公司进行评价,就会发现向A中心追加投资时,总公司的总体投资利润率由11%下降到10.5%,剩余收益由原来的5万下降到2万,面向B中心投资时,总公司的总投资利润率由11%上升到12%,剩余收益由5万增加到14万,这和以剩余收益指标评价各中心业绩的结果一致。所以,以剩余收益评价指标可以保持各投资中心获利指标与公司获利指标保持一致。

相关主题

文本预览