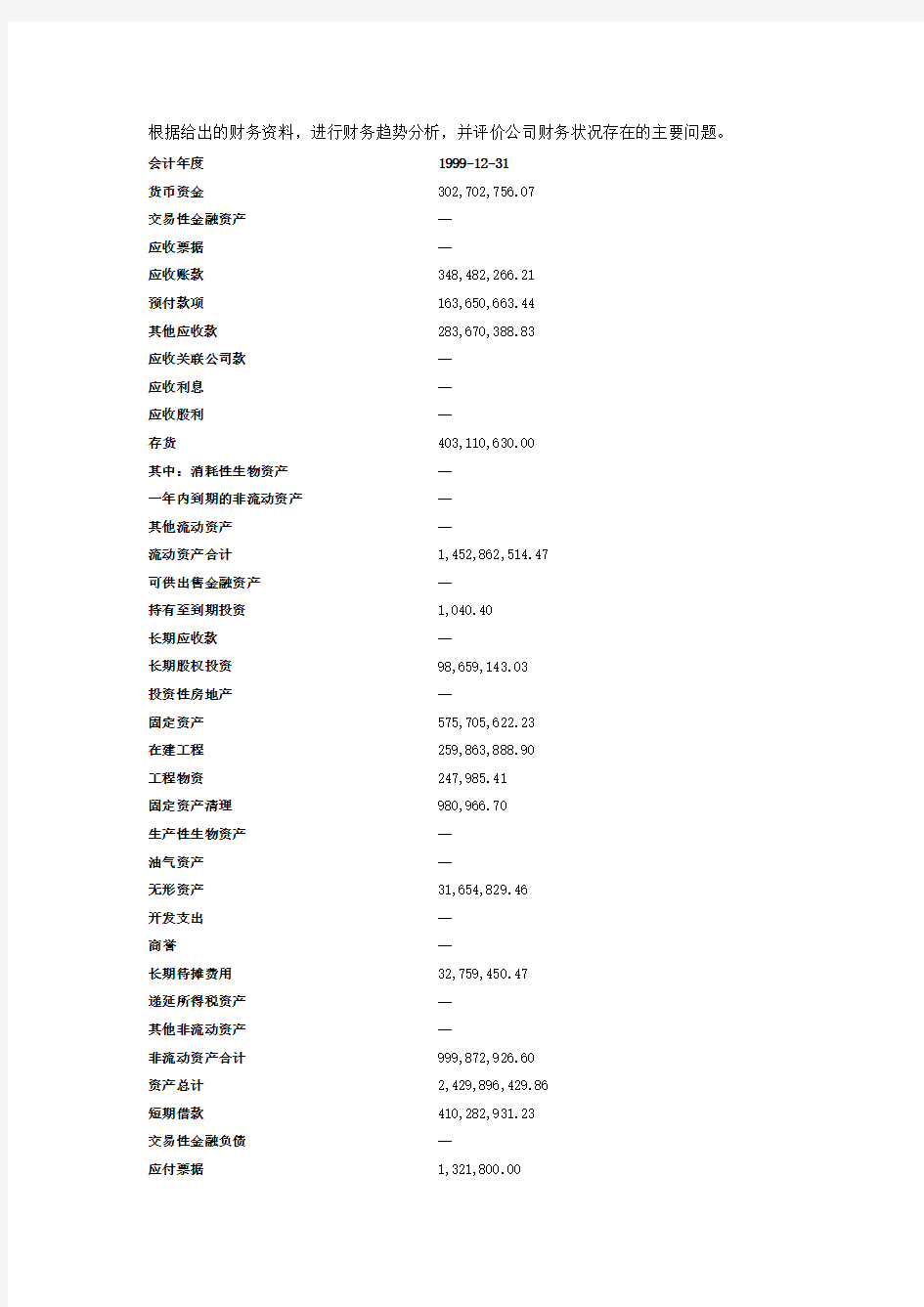

根据给出的财务资料,进行财务趋势分析,并评价公司财务状况存在的主要问题。会计年度1999-12-31

货币资金302,702,756.07

交易性金融资产--

应收票据--

应收账款348,482,266.21

预付款项163,650,663.44

其他应收款283,670,388.83

应收关联公司款--

应收利息--

应收股利--

存货403,110,630.00

其中:消耗性生物资产--

一年内到期的非流动资产--

其他流动资产--

流动资产合计1,452,862,514.47

可供出售金融资产--

持有至到期投资1,040.40

长期应收款--

长期股权投资98,659,143.03

投资性房地产--

固定资产575,705,622.23

在建工程259,863,888.90

工程物资247,985.41

固定资产清理980,966.70

生产性生物资产--

油气资产--

无形资产31,654,829.46

开发支出--

商誉--

长期待摊费用32,759,450.47

递延所得税资产--

其他非流动资产--

非流动资产合计999,872,926.60

资产总计2,429,896,429.86

短期借款410,282,931.23

交易性金融负债--

应付票据1,321,800.00

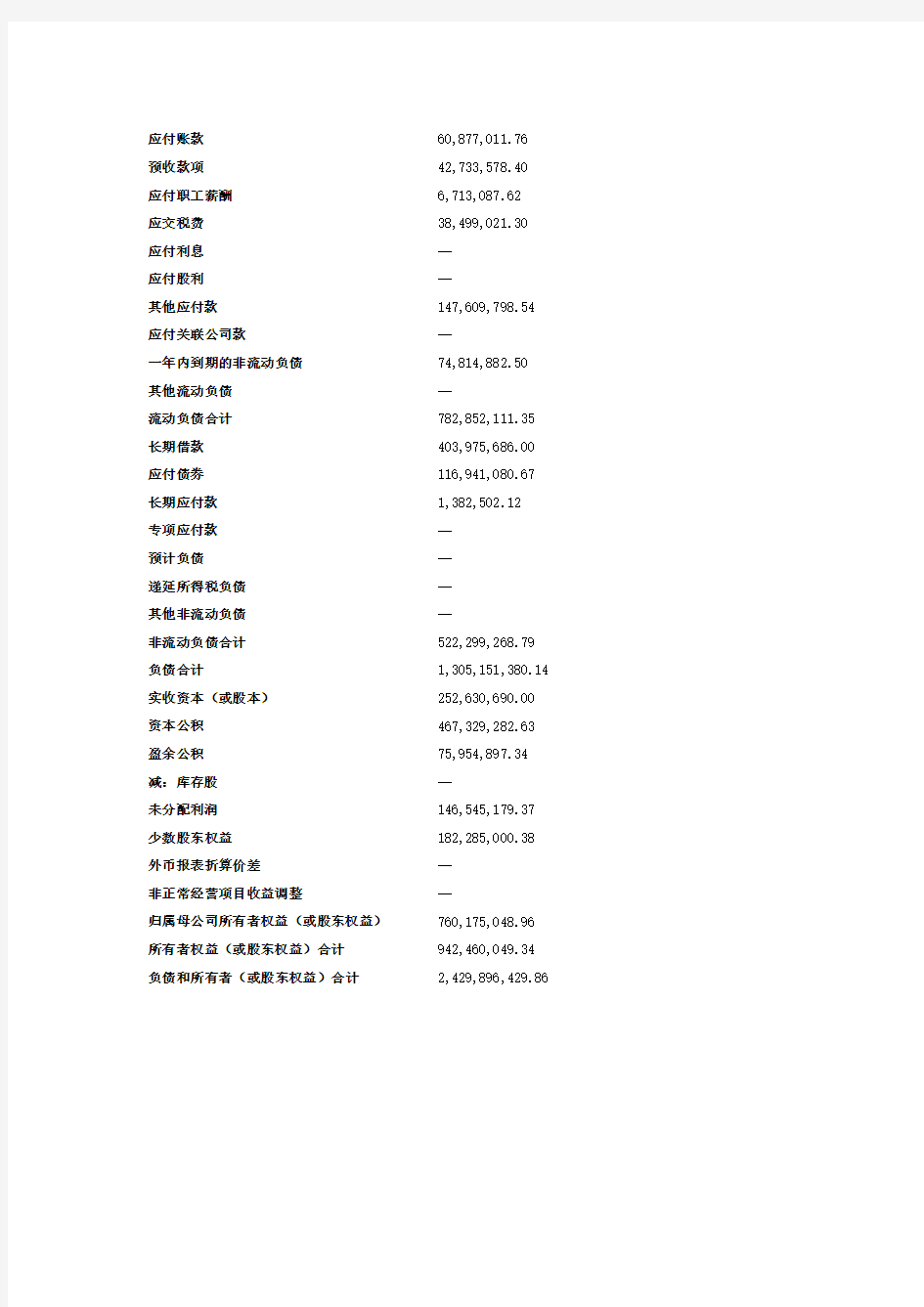

应付账款60,877,011.76

预收款项42,733,578.40

应付职工薪酬6,713,087.62

应交税费38,499,021.30

应付利息--

应付股利--

其他应付款147,609,798.54 应付关联公司款--

一年内到期的非流动负债74,814,882.50

其他流动负债--

流动负债合计782,852,111.35 长期借款403,975,686.00 应付债券116,941,080.67 长期应付款1,382,502.12

专项应付款--

预计负债--

递延所得税负债--

其他非流动负债--

非流动负债合计522,299,268.79 负债合计1,305,151,380.14 实收资本(或股本)252,630,690.00 资本公积467,329,282.63 盈余公积75,954,897.34 减:库存股--

未分配利润146,545,179.37 少数股东权益182,285,000.38 外币报表折算价差--

非正常经营项目收益调整--

归属母公司所有者权益(或股东权益)760,175,048.96 所有者权益(或股东权益)合计942,460,049.34 负债和所有者(或股东权益)合计2,429,896,429.86

会计年度1998-12-31

货币资金24,711,830.73

交易性金融资产--

应收票据--

应收账款316,915,514.92 预付款项66,074,426.69

其他应收款232,079,606.16 应收关联公司款--

应收利息--

应收股利--

存货445,614,824.50 其中:消耗性生物资产--

一年内到期的非流动资产--

其他流动资产--

流动资产合计1,083,721,964.98 可供出售金融资产--

持有至到期投资6,540.40

长期应收款--

长期股权投资80,951,162.29

投资性房地产--

固定资产193,659,123.71 在建工程197,081,907.52 工程物资--

固定资产清理--

生产性生物资产--

油气资产--

无形资产21,136,379.78

开发支出--

商誉--

长期待摊费用32,534,537.45

递延所得税资产--

其他非流动资产--

非流动资产合计525,369,651.15 资产总计1,603,984,616.13 短期借款410,307,178.60 交易性金融负债--

应付票据400,000.00

应付账款103,297,729.10 预收款项56,182,236.32

应付职工薪酬5,989,168.46

应交税费23,702,027.72

应付利息--

应付股利--

其他应付款83,320,056.31

应付关联公司款--

一年内到期的非流动负债58,777,526.76

其他流动负债--

流动负债合计741,975,923.27 长期借款53,166,666.70

应付债券66,917,712.00

长期应付款1,028,622.15

专项应付款--

预计负债--

递延所得税负债--

其他非流动负债--

非流动负债合计121,113,000.85 负债合计863,088,924.12 实收资本(或股本)220,203,297.00 资本公积197,858,109.01 盈余公积50,397,577.16 减:库存股--

未分配利润112,222,501.45 少数股东权益160,214,207.39 外币报表折算价差--

非正常经营项目收益调整--

归属母公司所有者权益(或股东权益)420,467,277.23 所有者权益(或股东权益)合计580,681,484.62 负债和所有者(或股东权益)合计1,603,984,616.13

资产负债

会计年度2000-12-31

货币资金555,000,221.32 交易性金融资产--

应收票据--

应收账款544,194,917.50 预付款项199,542,879.25 其他应收款398,828,293.14 应收关联公司款--

应收利息--

应收股利--

存货401,919,961.55 其中:消耗性生物资产--

一年内到期的非流动资产--

其他流动资产--

流动资产合计2,045,764,685.13 可供出售金融资产--

持有至到期投资--

长期应收款--

长期股权投资151,334,734.04 投资性房地产--

固定资产500,174,543.31 在建工程394,543,259.64 工程物资181,448.68

固定资产清理--

生产性生物资产--

油气资产--

无形资产39,078,169.96

开发支出--

商誉--

长期待摊费用40,794,972.13

递延所得税资产--

其他非流动资产--

非流动资产合计1,126,107,127.76 资产总计3,151,295,340.92 短期借款931,888,925.12 交易性金融负债--

应付票据9,784,000.00

应付账款89,985,858.06

预收款项80,030,152.13

应付职工薪酬4,943,141.73

应交税费33,429,721.19

应付利息--

应付股利151,578,414.00 其他应付款83,459,756.77

应付关联公司款--

一年内到期的非流动负债75,330,000.00

其他流动负债675,464.24

流动负债合计1,461,105,433.24 长期借款247,572,686.00 应付债券91,315,439.34

长期应付款--

专项应付款--

预计负债--

递延所得税负债--

其他非流动负债--

非流动负债合计338,888,125.34 负债合计1,799,993,558.58 实收资本(或股本)505,261,380.00 资本公积214,698,592.63 盈余公积159,484,183.56 减:库存股--

未分配利润329,083,910.23 少数股东权益142,773,715.92 外币报表折算价差--

非正常经营项目收益调整--

归属母公司所有者权益(或股东权益)1,065,754,350.50 所有者权益(或股东权益)合计1,208,528,066.42 负债和所有者(或股东权益)合计3,151,295,340.92 备注

利润

会计年度1998-12-31 一、营业收入593,334,403.58 减:营业成本341,295,823.69 营业税金及附加23,301,141.37 销售费用21,359,922.70 管理费用28,598,121.93 勘探费用--

财务费用9,685,888.62 资产减值损失--

加:公允价值变动净收益--

投资收益-902,096.49

其中:对联营企业和合营企业的投资收益--

影响营业利润的其他科目--

二、营业利润168,191,408.78 加:补贴收入1,195,983.97 营业外收入2,349,334.95 减:营业外支出946,131.40

其中:非流动资产处置净损失--

加:影响利润总额的其他科目--

三、利润总额170,790,596.30 减:所得税507,066.37 加:影响净利润的其他科目-81,129,070.70 四、净利润89,154,459.23 归属于母公司所有者的净利润89,154,459.23 少数股东损益81,129,070.70 五、每股收益--

(一)基本每股收益0.40

(二)稀释每股收益--

备注

利润

会计年度1999-12-31 一、营业收入526,781,767.55 减:营业成本303,359,481.54 营业税金及附加14,071,122.03 销售费用23,728,125.74 管理费用45,177,646.79 勘探费用--

财务费用23,575,954.89 资产减值损失--

加:公允价值变动净收益--

投资收益-430,920.70

其中:对联营企业和合营企业的投资收益--

影响营业利润的其他科目--

二、营业利润116,438,515.86 加:补贴收入2,600,000.00 营业外收入7,564,119.69 减:营业外支出932,083.29

其中:非流动资产处置净损失--

加:影响利润总额的其他科目--

三、利润总额125,670,552.26 减:所得税2,409,208.99 加:影响净利润的其他科目4,525,257.58 四、净利润127,786,600.85 归属于母公司所有者的净利润127,786,600.85 少数股东损益-4,525,257.58 五、每股收益--

(一)基本每股收益0.51

(二)稀释每股收益--

备注

利润

会计年度2000-12-31 一、营业收入908,866,849.48 减:营业成本325,648,015.66 营业税金及附加5,081,091.94 销售费用6,223,139.34 管理费用72,975,402.36 勘探费用--

财务费用45,260,344.75 资产减值损失7,094,359.78 加:公允价值变动净收益--

投资收益-27,205,229.74 其中:对联营企业和合营企业的投资收益--

影响营业利润的其他科目--

二、营业利润419,379,265.91 加:补贴收入3,569,500.00 营业外收入879,755.35 减:营业外支出449,098.81

其中:非流动资产处置净损失--

加:影响利润总额的其他科目--

三、利润总额423,379,422.45 减:所得税7,389,721.67 加:影响净利润的其他科目1,656,730.29 四、净利润417,646,431.07 归属于母公司所有者的净利润417,646,431.07 少数股东损益-1,656,730.29 五、每股收益--

(一)基本每股收益0.83

(二)稀释每股收益--

备注

现金流量

报告年度1998-12-31

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金505,620,372.73 收到的税费返还1,124,374.85

收到其他与经营活动有关的现金--

经营活动现金流入小计506,744,747.58 购买商品、接受劳务支付的现金480,957,469.79 支付给职工以及为职工支付的现金17,397,981.99 支付的各项税费13,856,737.99 支付其他与经营活动有关的现金15,325,037.14 经营活动现金流出小计527,537,226.91 经营活动产生的现金流量净额-20,792,479.33

二、投资活动产生的现金流量

收回投资收到的现金4,000,000.00

取得投资收益收到的现金--

处置固定资产、无形资产和其他长期资产收回的

3,858,979.64

现金净额

处置子公司及其他营业单位收到的现金净额--

收到其他与投资活动有关的现金6,541,523.84

投资活动现金流入小计14,400,503.48 购建固定资产、无形资产和其他长期资产支付的

91,295,493.83 现金

投资支付的现金46,548,360.00 取得子公司及其他营业单位支付的现金净额--

支付其他与投资活动有关的现金--

投资活动现金流出小计137,843,853.83 投资活动产生的现金流量净额-123,443,350.35

三、筹资活动产生的现金流量

吸收投资收到的现金30,000,000.00 取得借款收到的现金323,565,529.39

收到其他与筹资活动有关的现金--

筹资活动现金流入小计353,565,529.39 偿还债务支付的现金157,917,454.81 分配股利、利润或偿付利息支付的现金72,907,450.09 支付其他与筹资活动有关的现金1,456,785.80

筹资活动现金流出小计232,281,690.70 筹资活动产生的现金流量净额121,283,838.69 四、汇率变动对现金的影响--

四(2)、其他原因对现金的影响--

五、现金及现金等价物净增加额-22,951,990.99 期初现金及现金等价物余额47,663,821.72 期末现金及现金等价物余额24,711,830.73

附注:1、将净利润调节为经营活动现金流量

净利润89,154,459.23 加:资产减值准备797,696.70

固定资产折旧、油气资产折耗、生产性生物资产

9,795,432.16

折旧

无形资产摊销6,976,343.99

长期待摊费用摊销--

处置固定资产、无形资产和其他长期资产的损失476,898.95

固定资产报废损失--

公允价值变动损失--

财务费用18,855,088.62 投资损失902,096.49

递延所得税资产减少--

递延所得税负债增加--

存货的减少46,198,241.18 经营性应收项目的减少-204,056,588.48 经营性应付项目的增加-75,192,524.73 其他85,300,376.56 经营活动产生的现金流量净额2-20,792,479.33

2、不涉及现金收支的重大投资和筹资活动

债务转为资本--

一年内到期的可转换公司债券--

融资租入固定资产--

3、现金及现金等价物净变动情况

现金的期末余额24,711,830.73 减:现金的期初余额47,663,821.72 加:现金等价物的期末余额--

减:现金等价物的期初余额--

加:其他原因对现金的影响2--

现金及现金等价物净增加额-22,951,990.99 备注

现金流量

报告年度1999-12-31 一、经营活动产生的现金流量

销售商品、提供劳务收到的现金421,822,095.29 收到的税费返还71,787.71

收到其他与经营活动有关的现金1,348,926.24 经营活动现金流入小计423,242,809.24 购买商品、接受劳务支付的现金381,256,520.58 支付给职工以及为职工支付的现金25,700,056.60 支付的各项税费10,994,891.07 支付其他与经营活动有关的现金10,866,393.25 经营活动现金流出小计428,817,861.50 经营活动产生的现金流量净额-5,575,052.26

二、投资活动产生的现金流量

收回投资收到的现金--

取得投资收益收到的现金--

处置固定资产、无形资产和其他长期资产收回的

1,200,165.56 现金净额

处置子公司及其他营业单位收到的现金净额--

收到其他与投资活动有关的现金2,434,703.04 投资活动现金流入小计3,634,868.60 购建固定资产、无形资产和其他长期资产支付的372,804,987.44

现金

投资支付的现金3,000,000.00

取得子公司及其他营业单位支付的现金净额--

支付其他与投资活动有关的现金--

投资活动现金流出小计375,804,987.44 投资活动产生的现金流量净额-372,170,118.84

三、筹资活动产生的现金流量

吸收投资收到的现金381,898,566.60 取得借款收到的现金567,434,538.00 收到其他与筹资活动有关的现金1,097,204.20

筹资活动现金流入小计950,430,308.80 偿还债务支付的现金236,093,005.37 分配股利、利润或偿付利息支付的现金56,520,265.30 支付其他与筹资活动有关的现金2,002,347.60

筹资活动现金流出小计294,615,618.27 筹资活动产生的现金流量净额655,814,690.53 四、汇率变动对现金的影响--

四(2)、其他原因对现金的影响--

五、现金及现金等价物净增加额278,069,519.43 期初现金及现金等价物余额24,633,236.64 期末现金及现金等价物余额302,702,756.07

附注:1、将净利润调节为经营活动现金流量

净利润127,786,600.85 加:资产减值准备1,199,249.68

固定资产折旧、油气资产折耗、生产性生物资产

41,824,354.09 折旧

无形资产摊销512,754.32

长期待摊费用摊销--

处置固定资产、无形资产和其他长期资产的损失308,666.87

固定资产报废损失--

公允价值变动损失--

财务费用23,575,954.89 投资损失430,920.70

递延所得税资产减少--

递延所得税负债增加--

存货的减少41,175,744.60 经营性应收项目的减少-123,315,377.72 经营性应付项目的增加-106,640,099.54 其他-12,433,821.00 经营活动产生的现金流量净额2-5,575,052.26

2、不涉及现金收支的重大投资和筹资活动

债务转为资本--

一年内到期的可转换公司债券--

融资租入固定资产--

3、现金及现金等价物净变动情况

现金的期末余额302,702,756.07 减:现金的期初余额24,633,236.64 加:现金等价物的期末余额--

减:现金等价物的期初余额--

加:其他原因对现金的影响2--

现金及现金等价物净增加额278,069,519.43 备注

现金流量

报告年度2000-12-31

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金578,670,356.93 收到的税费返还--

收到其他与经营活动有关的现金2,972,295.22

经营活动现金流入小计581,642,652.15 购买商品、接受劳务支付的现金383,191,857.35 支付给职工以及为职工支付的现金28,737,280.64 支付的各项税费8,501,047.77

支付其他与经营活动有关的现金37,108,810.88 经营活动现金流出小计457,538,996.64 经营活动产生的现金流量净额124,103,655.51

二、投资活动产生的现金流量

收回投资收到的现金10,500,000.00 取得投资收益收到的现金225,000.00

处置固定资产、无形资产和其他长期资产收回的

974,086.39

现金净额

处置子公司及其他营业单位收到的现金净额--

收到其他与投资活动有关的现金11,999,886.58 投资活动现金流入小计23,698,972.97 购建固定资产、无形资产和其他长期资产支付的

221,430,798.11 现金

投资支付的现金37,899,918.92 取得子公司及其他营业单位支付的现金净额--

支付其他与投资活动有关的现金20,286,608.46 投资活动现金流出小计279,617,325.49 投资活动产生的现金流量净额-255,918,352.52

三、筹资活动产生的现金流量

吸收投资收到的现金--

取得借款收到的现金785,665,553.43 收到其他与筹资活动有关的现金--

筹资活动现金流入小计785,665,553.43 偿还债务支付的现金369,946,146.00 分配股利、利润或偿付利息支付的现金70,542,545.89 支付其他与筹资活动有关的现金--

筹资活动现金流出小计440,488,691.89 筹资活动产生的现金流量净额345,176,861.54 四、汇率变动对现金的影响13,989,300.00 四(2)、其他原因对现金的影响--

五、现金及现金等价物净增加额227,351,464.53 期初现金及现金等价物余额327,648,756.79 期末现金及现金等价物余额555,000,221.32

附注:1、将净利润调节为经营活动现金流量

净利润417,646,431.07

加:资产减值准备15,852,170.25 固定资产折旧、油气资产折耗、生产性生物资产

17,371,820.23 折旧

无形资产摊销--

长期待摊费用摊销7,636,021.66

处置固定资产、无形资产和其他长期资产的损失324,095.30

固定资产报废损失--

公允价值变动损失--

财务费用45,260,344.75 投资损失-27,205,229.74 递延所得税资产减少--

递延所得税负债增加--

存货的减少-42,523,530.24 经营性应收项目的减少-415,054,957.87 经营性应付项目的增加98,494,653.97 其他6,301,836.13

经营活动产生的现金流量净额2124,103,655.51 2、不涉及现金收支的重大投资和筹资活动

债务转为资本--

一年内到期的可转换公司债券--

融资租入固定资产--

3、现金及现金等价物净变动情况

现金的期末余额555,000,221.32 减:现金的期初余额327,648,756.79 加:现金等价物的期末余额--

减:现金等价物的期初余额--

加:其他原因对现金的影响2--

现金及现金等价物净增加额227,351,464.53 备注

银广厦造假案的思考 之一: 一家有着西部大开发概念、高科技概念、治沙概念和众多领导人视察概念的企业,一家股价曾在二级市场跃升440%的上市公司,被某杂志记者轻轻拈出,然后,朝最柔软的部位猛地一击,顿时“绩优神话”的大厦轰然坍塌。这家“声名远播”的上市公司就是广夏(银川)实业股份有限公司。银广夏通过伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等手段,虚构主营业务收入,虚增营业利润。该公司1999年虚构利润1.78亿元,2000年虚构利润5.67亿元,其做假的“胆识”可谓登峰造极。 面对银广厦近乎奇迹般的增长时,主审会计师仍不可思义地、一如既往地相信其管理当局为其提供的所有证据;而另一方面许多“不知情”的股民及关注银广厦的社会人士却不止一次地对其惊人的业绩表示臵疑,以至《财经》的两位记者廿愿为此奔波一年有余。我们不禁要问:为什么凭着普通的逻辑思维得出的结论比专业会计师们通过严密的审计程序得出的结论更为真实呢?这究竟是巧合还是必然?是我们的注册会计师过余疏忽呢,还是我们的审计方法并非如我们想象的那样有用?一个不容忽视的现象是;我们的许多审计人员是乎是为了审计而审计,往往是审计底稿做得有板有眼,看起来滴水不漏,而实质上许多更重要的审计工作却有意无意地被忽视了,如对管理当局的诚信调查,如对银行存款等重要证据的亲自取证。“实质重于形式”是审计工作中一项重要的指导原则,也许是由于人与生俱来的惰

性和不求有功但求无过的心理,以致该原则并没有引起足够地重视和被更有效地运用。据此也就不难理解为什么所谓的“外行”,如一般股民、《财经》杂志的记者等,会对一个股价上涨440%的上市公司的业绩深表怀疑,并提出了有力的佐证;而作为专业人员的注册会计师却会连续几年对该公司的年报审计发表无保留意见(这里,我们假设签字会计师并没有参与作假)。 之二: 在被羁押了1年零3个半月后,轰动全国的银广夏财务造假案6名犯罪嫌疑人终于在2002年12月20日走进宁夏银川市中级人民法院的法庭,接受公诉机关指控。此案上午9时零8分开庭,中午休庭1小时,晚上10时13分闭庭,整整审了12个小时。让旁听者大为惊讶的是,银川市检察院指控的6位犯罪嫌疑人,有两名作了罪轻辩护,其余4人全部作了无罪辩护。 庭审中最激烈的部分是对深圳中天勤会计师事务所两位会计师指控。控方指控,被告人刘加荣、徐林文在接受银广夏委托,具体负责对该公司及其子公司年度财务报告审计中,违反中国注册会计师独立审计准则的规定,明知银广夏及天津广夏的财务报告可能虚假,却未实施有效询证、认证及核查程序。特别是刘加荣指派的审计人员在对天津广夏进行审计时,严重违反审计规定,委托天津广夏董博等人代替审计人员向银行、海关等单位进行询证,致使董博得以伪造询证结果。刘加荣、徐林文在不辨真伪、不履行会计师事务所三级复核有关要求的情况下,仍先后为银广夏出具了1999年度、2000年度“无保

财务舞弊案例——银广夏事件 公司概况 公司名称:广夏(银川)实业股份有限公司 发行日期:1993年12月21日 上市日期:1994年06月15日 经营范围:高新技术产品的开发、生产、销售;天然物产的开发、加工、销售 1993年11月,陈川在宁夏合资成立“广夏(银川)实业股份有限公司”;1994年6月,公司股票在深圳证券交易所上市。此后银广夏投资牙膏、水泥、白酒、牛黄、活性炭、葡萄酒、房地产,但收效并不显著。 世纪绩优的发迹历程 1996年公司开始治沙种草,创建闻名于世的银广夏麻黄草种植基地,银广夏由此踏上发迹的征程。银广夏业绩的奇迹性转折,是从1998年发端的。这一年,银广夏传出了来自天津的“好消息”,天津广夏“独撑大局”。1999年,银广夏利润的75%来自于天津广夏;到了2000年,这个比例更大。 银广夏1994年在天津成立控股子公司——天津宝洁制品有限公司,1997年12月31日更名为天津广夏(集团)有限公司。由上可见,天津广夏是广夏(银川)实业股份有限公司投资额最大的全资子公司。 从1999年12月30日至2000年4月19日不到半年间,银广夏从13.97元涨至35.83元,于2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%。2001年3月,银广夏公布了2000年年报,在股本扩大一倍的情况下,每股收益增长超过60%,达到每股0.827元,盈利能力之强,令人惊异。 2001年3月1日,银广夏发布公告,称与德国诚信公司签订连续三年总金额为60亿元的萃取产品订货总协议。仅仅依此合同推算,2001年银广夏每股收益就将达到2至3元!银广夏2001年的市值高居深沪两市第三名,银广夏创造了股市神话。因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”。 世纪骗局的揭露 2001年03月31日蒲少平提出的9个疑问 2001年08月01日《银广夏陷阱》

银广夏案例分析 摘要 银广夏事件是资本市场上最广为人知的造假事件。本案例首先对银广夏财务造假事件及过程进行了详细的阐述,以便使用者对案例形成初步的整体印象。之后又分析了造假的原因,案件的处理结果,对主要人物的处罚规定,进而暴漏出中国财务舞弊监管力量的薄弱。并针对注册会计师,社会现状提出了一系列的措施。【关键词】银广夏;注册会计师;财务舞弊 一、前言 随着经济的发展,财务舞弊已经成为全球性的焦点问题。我国上市公司的会计造假现象屡禁不止,甚至可以用“造假成风”形容。为恢复投资者的信心,必须对舞弊展开行动以查处并减少舞弊。我国上市公司财务欺诈事件一直不断,自上世纪90年代到目前,上市公司财务舞弊事件此起彼浮,“诚信危机”面临着严峻的考验。国家会计学院的调查显示,只有2.51%的总会计师认为中国目前上市公司的财务报告是可信的。舞弊事件的发生对各方面产生了巨大的影响,在此种情况下,审计中对舞弊就需要愈加关注,而从理论上探讨财务报表审计中对舞弊的考虑更是至关重要。 银广夏事件是资本市场上最广为人知的造假事件。1994年,银广夏上市,在市场上各种神话和辉煌。2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光。之后,中国证监会迅速组织力量进行调查,调查结果认定:广夏()实业股份自1998年至2001年期间,累计虚构销售收入10忆多元,虚增利润7.7忆多元,而广夏在造假过程中起了关键作用。专家意

见认为,广夏出口德国诚信贸易公司的为“不可能的产量、不可能的价格、不可能的产品”。负责银广夏审计业务的中天勤会计师事务所及其签字注册会计师,违反法律法规和职业道德,为银广夏出具严重失实的无保留意见的审计报告。最终,参与造假者受到法律惩处。 二、银广夏公司的基本情况 1、公司简介 广夏()实业股份(股票代码000557)注册地址:回族自治区市,公司前身为1992年成立的广夏()磁技术,1993年5月开始进行股份制改组,以原公司及其他8家发起人的净资产与投资折为4 400万股发起人股,于1993年12月21日至12月26日发行职工股300万股,社会公众股2 700万股,总量3 000万的普通股,发行价3.98元。1994年1月28日“广夏()实业股份”宣告成立,同年6月17日“银广夏A”在证券交易所上市交易。截止2007年2月28日,公司总股本605,007,626元。是回族自治区首家上市公司。 2、经营围 高新技术产品的开发、生产、销售;天然物产的开发、加工、销售;动植物的养殖、种植、加工、销售;食品、日用化工产品、酒的开发、生产、销售;房地产的开发、餐饮、客房服务、经济信息以及咨询服务。 3、银广夏与广夏 银广夏1994年在成立控股子公司——宝洁制品,1997年12月31日更名为广夏(集团)。由上可见,广夏是广夏()实业股份投资额最大的全资子公司,主要经营业务为生物萃取化工产品,截至2000年6月底财务报表显示,广夏(集

银广夏财务舞弊事件 银广夏事件是资本市场上最广 为人知的造假事件。银广夏投资者 的巨额损失,又引发了股民要求建 立证券市场民事诉讼和赔偿机制的 呼声,银广夏案也被称为“中国证 券民事赔偿第一案”。2006年12月 21日,公司第二次临时股东大会审 议通过了《关于利用资本公积金转 增股本解决中小股民诉讼问题的议 案》,决定向特定股东转增 15435023股,特定股东按照人民法 院的生效法律文书代公司向中小股 民诉讼原告支付赔偿股份,而这批 股份按照公司2007年5月27日公告所称已经于5月25日完成过户。这也表明,银广夏事件从东窗事发到完成民事赔偿经过了漫漫征途即将收尾。银广夏事件是上市公司中财务造假的一个典型案例。 银广夏事件始末: 1999年底至2000年初,为了夸大广夏(银川)实业股份有限公司业绩,达到增资配股的目的,时任天津广夏(集团)公司财务总监的董博,在原银广夏董事、财务总监、总会计师兼董事局秘书丁功民的指令和原银广夏董事局副主席兼总裁李有强的同意下,在采取虚构进货单位、虚假购入萃取产品原材料、伪造销售发票、进出口报关单、银行进账单等手段的同时,又指使时任天津广夏萃取有限公司总经理的阎金岱伪造萃取产品生产纪录,阎便让天津广职工刘文军、李东、郑娟等人伪造萃取产品原料入库单、产品出库单等,由董博编入天津广夏公司1999年度财务报表中。其中,制作虚假萃取产品出口收入2.39亿元,后该虚假财务报表经深圳中天勤会计师事务所审计后,并人银广夏年报,导致银广夏向社会发布虚假净利润1.28亿元。

2000年底至2001年初,时任天津广夏董事长的董博在丁功民的授意、李有强的认可下,伪造虚假出口销售合同、银行汇款单22笔,共计2.45亿元,以及销售发票、出口报关单等5笔,共计4.76亿元,并继续采取1999年度造假手法,虚做萃取产品出口收入7,24亿元,导致银广夏向社会发布虚假净利润4.18亿元。 2001年5月,李有强承诺2001年中期利润分红资金由天津广夏承担。随后制造虚假销售收入,其中1.25亿元以天津广夏利润形式上交银广夏,剩余2500万元由天津广夏自留。 2001年8月2日至9月7日,银广夏因涉嫌违规停牌,9月10日复牌后至1O月8日期间连续出现16个跌停板,直接造成投资者损失68.63亿元。

银广夏事件及其启示 陈川创立“深圳广夏录像器材有限公司”;1993 年11 月,陈川在宁夏合资成立“广夏(银川)实业股份有限公司”;1994 年6 月,公司股票在深圳证券交易所上市。此后银广夏投资牙膏、水泥、白酒、牛黄、活性炭、葡萄酒、房地产,但收效并不显著。1996 年公司开始治沙种草,创建闻名于世的银广夏麻黄草种植基地,银广夏由此踏上发迹的征程。 1998 年10 月20 日,天津广夏(集团)有限公司与德国诚信贸易公司签订了蛋黄卵磷脂和桂皮、生姜精油、含油树脂等萃取产品出口供货协议,供货金额5600 万马克。1999 年天津广夏实现对德国诚信公司出口 1.1 亿马克,使当年上市公司利润总额达到 1.58 亿元;2000 年银广夏创始人陈川去世,宁夏科技厅厅长张吉生接过指挥棒,天津广夏再立新功,当年实现出口 1.8 亿马克,并且与德国诚信公司续签出口合同 60 亿元人民币,使银广夏的业绩和股价两个车轮飞转,成为深沪两市屈指可数的蓝筹牛股。 1999 年,银广夏的每股盈利0.51 元;股价则从1999 年12 月30 日的13.97 元启动,一路狂升,至 2000 年 4 月 19 日涨至 35.83 元。次日,银广夏实施了优厚的分红方案 10 转赠10 后,即进入填权行情,于2000 年12 月29 日完全填权并创下37.99 元新高,折合为除权前的价格75.98 元,全年上涨440%,高居深沪两市第二。2000 年报披露的业绩再创“奇迹”,在股本扩大一倍基础上,每股收益攀升至0.827 元。然而,2001 年 8 月,银广夏却因媒体一份质疑,露出了造假的破绽,身价一落千丈,成为千古之恨。尽管有各种眩目的所谓高科技生物技术光环在掩护银广夏,但是在银广夏的2000 年年报里,已经露出许多作弊的马脚。天津广夏语焉不详公司按国家规定的格式公布了比较标准的报表和报表附注,但是在附注资料中,明知银广夏公司的总部没有一分钱的业务收入和业务成本,纯属于一个投资控股公司,却没有披露包含公司最重要业务收入和利润来源的报表及其说明,不符合披露的重要性原则,明显有对投资者欺骗的嫌疑,倒是对投资者判断公司用处不大的数十家子公司股权投资和其他股权投资概况做了大篇幅的列示。但是,有重大作弊嫌疑的正是在年报中语焉不详的天津广夏。销售回款有文章公司在会计报表附注中对公司的货币资金2000 年年末比1999 年同期增加2.27 亿元,增加69.39%的原因表述为“公司本年度的销售增加,且回笼现金较多所致”。但是从公司的资产负债表和现金流量表可以知道:(1)公司2000 年比1999 年增加短期借款5.86 亿元; (2)在公司的现金流量表中,显示公司的现金净流量主要来源于公司的借款。即公司的净现金流量增加2.27 亿元,来自于公司经营活动为1.24 亿元,来自于公司的筹资活动(借款) 为3.45 亿元,来自于公司的汇率变动形成货币资金增加0.14 亿元,适用于公司的投资活动(主要是购买固定资产、在建工程等)等使现金流量减少2.56 亿元; (3)从公司的资产负债表可知,公司2000 年度的经营和其他活动,使公司的应收款项增加 4.4 亿元,增加 96.5%。因此,从上面的判断来说,公司的 2000 年度的销售及销售货款回笼并不理想,公司资产负债表货币资金的增加决不是主要来自于公司的销售而是来自于借款,公司希望以巨额的货币资金的囤积来显示销售及销售回款情况。税务处理难以信服在公司的信息披露中,公司详细说明了公司及其子公司所适用的所得税政策,如公司和所属公司分别适用15%、24%、33%的所得税税率,天津广夏等三个单位目前正享受免税待遇,因此,银广夏公司2000 年度合并报表实现4.23 亿元的利润总额,却只计算所得税费用 739 万元,综合计算其所得税税率仅为1.75%的异常情况就可以得到解释了,而且也反

银广夏案例分析 银广夏事件是资本市场上最广为人知的造假事件。1994年,银广夏上市,在市场上各种神话和辉煌。2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光。之后,中国证监会迅速组织力量进行调查,调查结果认定:广夏(银川)实业股份有限公司自1998年至2001年期间,累计虚构销售收入10忆多元,虚增利润7.7忆多元,而天津广夏在造假过程中起了关键作用。专家意见认为,天津广夏出口德国诚信贸易公司的为“不可能的产量、不可能的价格、不可能的产品”。负责银广夏审计业务的深圳中天勤会计师事务所及其签字注册会计师,违反法律法规和职业道德,为银广夏出具严重失实的无保留意见的审计报告。最终,参与造假者受到法律惩处。 二、银广夏公司的基本情况 1、公司简介 广夏(银川)实业股份有限公司(股票代码000557)注册地址:宁夏回族自治区银川市,公司前身为1992年成立的广夏(银川)磁技术有限公司,1993年5月开始进行股份制改组,以原公司及其他8家发起人的净资产与投资折为4 400万股发起人股,于1993年12月21日至12月26日发行职工股300万股,社会公众股2 700万股,总量3 000万的普通股,发行价3.98元。1994年1月28日“广夏(银川)实业股份有限公司”宣告成立,同年6月17日“银广夏A”在深圳证券交易所上市交易。截止2007年2月28日,公司总股本605,007,626元。是宁夏回族自治区首家上市公司。 2、经营范围 高新技术产品的开发、生产、销售;天然物产的开发、加工、销售;动植物的养殖、种植、加工、销售;食品、日用化工产品、酒的开发、生产、销售;房地产的开发、餐饮、客房服务、经济信息以及咨询服务。 3、银广夏与天津广夏 银广夏1994年在天津成立控股子公司——天津宝洁制品有限公司,1997年12月31日更名为天津广夏(集团)有限公司。由上可见,天津广夏是广夏(银川)实业股份有限公司投资额最大的全资子公司,主要经营业务为生物萃取化工产品,截至2000年6月底财务报表显示,天津广夏(集团)有限公司提供的财务报表中,资产总额119 662.18万元,负债总额55 808.95万元,其中银行借款14 307万元,股东权益63 853.23万元。

银广夏案例分析与启示 银广夏全称为广夏(银川)实业股份有限公司,其前身主要由广夏(银川)磁技术有限公司、深圳广夏微型软盘有限公司、深圳广夏录像器材有限公司合并改组、并吸收其他6家发起人,通过向社会公众和内部职工募集新股设立而成。1987 年4月,深圳广夏录像器材有限公司经深府外复(1987)63号文批复成立,由深 圳市汇文企业总公司、宁夏伊斯兰国际信托投资公司、香港登宝山发展有限公司合资经营,注册资本为141万美元,三家分别出资13.43%、61.57%、25%, 主营录像带的生产和销售,1988年10月在深圳开业。后深圳市汇文总公司被公 告撤销,撤销前已将其持有股权的3.84%经公证转让给深圳广夏文化实业总公司,所余9.59%的股权交深圳思特电子工程有限公司继承和管理,宁夏伊斯兰国际信托投资公司股权中的10%转让给深圳广夏文化实业总公司。1989年7月,经深府外复(1989)435号文批复,深圳广夏文化有限公司(最后更名为深圳广夏文 化实业总公司)与宁夏电子计算机开发公司、香港登宝山磁制品有限公司合资经 营“深圳广夏微型软盘有限公司”,注册资本2970万元,三家出资比例分别为65%、10%、25%,经营范围为生产和经营3.5英寸电脑软磁盘(mdf)和提供技术服务。1992年9月,经宁科(计)字(1992)225号文批准,深圳广夏文化实业总公司、宁夏计算机技术研究所和香港中昌国际有限公司在银川合资经营“广夏(银川)磁技术有限公司”,注册资本为100万美元,三家出资比例分别为30%、45%、25%,主要生产经营3.5英寸电脑软磁盘,1993年4月正式投产。 1993年5月26日,广夏(银川)实业股份有限公司(以下简称银广夏)经 宁夏体改委宁体改发字(1993)67号文批准筹建,1993年6月14日在宁日28月 8年,1993号《筹建许可证》003夏工商行政管理局领取宁工商企字第 和11月20日经宁夏体改委宁体改发(1993)19号、98号文及1993年11月15 日经国家对外贸易经济合作部(1993)外经贸资二函字第736号文同意以社会募 集方式设立,在宁夏银川市登记注册。1994年6月17日,银广夏的股票(a股)在深圳证券交易所上市流通;2001年8月,银广夏被媒体披露存在巨额的造假嫌疑,随后中国证监会组织专案组进行调查,并确认银广夏及其相关中介机构存在严重的欺诈行为,银广夏被暂停交易;2001年9月10日,银广夏在停牌一 个月后,以跌停板的价格复牌。经过史无前例的15个连续跌停板后,才在10 月8日止住跌停。股价从停牌前的30.79元/股,跌至6.59元/股,近68亿元的流通市值化为乌有。 1.背景资料② 自1994年6月17日上市流通以来,银广夏一度成为我国证券市场中的一只绩 优股,受到广大投资者的大力追捧,从股价到业绩,均创下了令人炫目的记录:1999年,银广夏的每股收益0.51元;股价则从1999年12月30日的13.97元启动,一路狂升至2000年4月19日的35.83元。次日实施了优厚的分红方案10转赠10后,即进入填权行情,于2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,全年上涨440%,高居深沪两市第二。2000年年报披露的业绩再创奇迹,在股本扩大一倍基础上,每股收益升至0.827元。 《财经》杂志2001年8月号发表封面文章《银广夏陷阱》,揭露深圳股票交易

反数字游戏:从安然公司会计造假事件引起的反思(1) 一、引言 美国上市公司安然(Enron),这家在《财富》杂志全球500家大公司中排名第七,不久前还被华尔街的分析员强列推荐“买入”的明星企业一夜之间轰然崩塌,于2001年12月2日根据“美国破产法”第十一章规定,向纽约破产法申请破产保护,创下美国历史上最大宗的公司破产案记录。对于这样一家颇具国际影响的能源交易商陷入破产的消息震动了国际金融市场,美国股市和债券市场受到严重打击。目前安然整个事件尚未了结,相信最终美证交会(SEC)和美司法部门会做出结论。在此事件中,作为国际五大会计师事务所之一的安达信扮演了极不光彩的角色。当然,这不是一起简单的企业破产案,除了涉及安达信会计造假之外,甚至涉及到美国证交会、白宫政要……抛却政治等其它方面的牵连,单就安达信会计造假事件,谈谈笔者的反思和启示。 二、从安然造假事件反思上市公司会计现状 (一)洋会计师事务所的公信力不容质疑么 目前,人们普遍认为包括安达信在内的国际五大会计师事务所的公信力是不容质疑的。就在不久前,中国证监会等有关部门还发布规定,A股公司在股票发行上市或上市后再筹资时,必须由国际会计师事务所实行补充审计(双重审计)。而现在,令人尴尬的是,作为国

际五大会计师事务所之一的安达信,却在其中扮演了极不光彩的角色,公然替安然公司进行会计造假,还销毁了安然破产案中的债务审计资料。安然案件的具体细节还在调查之中,单就销毁安然破产案中债务审计资料而言,这至少说明了安达信没有达到会计审核的起码标准,按照惯例客户的所有相关资料至少要保持3~4年。更令人吃惊的是,就在安然事件发生不久,又曝出了美国环球电讯公司破产案,其审计公司又是安达信。 如果原来我们还相信以国际五大会计师事务所百年累积的公信力,那么安然事件的曝光似乎打破了这种幻想。2001年6月,安达信就被控“欺骗及伪造账目”,被华盛顿联邦法庭处以700万美元罚款,同时,安达信一位资深会计师被罚永远出局。身为控方的美国证券交易委员会(SEC)说,安达信在1993年-1996年期间“明知故犯”、“不顾后果”地为垃圾处理公司提供虑假的审计报告,把该公司的收入膨胀了10多亿美元。这种做法明显给投资者以错误导向的财务报告。实际上,只要人们预期到自己的行为不会受到法律或其他相关法律的制裁,而这项行为又对自己有利时,没有人会不这么做。 随着安达信替安然会计造假事件的曝光,这不由得让人想起了去年在股市上掀起轩然大波的银广夏事件,二者何其相似!就像银广夏事件一下子使为其做审计的中天勤会计师事务所成为媒体焦点一样,为安然公司审计的安达信现在也是焦头烂额。联想到银广夏事件前后,国内相关政策一直向包括安达信在内的国际五大会计师事务所倾

《财务会计》案例 题目:银广夏陷阱 第6组 提交日期:2011年12月11日

2011级4班小组成员:学号姓名备注 17920111150621 陈德渊 17920111150627 陈海良 17920111150699 郝捷 17920111150731 黄倩莹 17920111150809 刘春海 17920111150819 刘坚 17920111151017 占剑 (贡献不分大小,名单按学号排序)

2011级4班 一、案例回顾 银广夏公司全称为广夏(银川)实业股份有限公司,现证券简称为ST 银广夏(000557)。1994年6月上市的银广夏公司,曾因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”。2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光。专家意见认为,天津广夏出口德国诚信贸易公司的为“不可能的产量、不可能的价格、不可能的产品”。以天津广夏萃取设备的产能,即使通宵达旦运作,也生产不出所宣称的数量;天津广夏萃取产品出口价格高到近乎荒谬;对德出口合同中的某些产品,根本不能用二氧化碳超临界萃取设备提取。“银广夏神话”就此破灭。 中国的安然事件——银广夏大事记 1999年12月30日至2000年4月19日,银广夏股价从13.97元启动,一路狂奔,涨至35.83元。次日,实施了优厚的分红方案--10转增10后,即进入填权行情。 2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%。 2001年8月,《财经》杂志发表《银广夏陷阱》一文,银广夏虚构财务报表事件被曝光,银广夏从2001年8月9日起停牌30天。

银广夏案例分析与启示 银广夏公司背景简介 银广夏公司全称为广夏(银川)实业股份有限公司,证券简称为ST银广夏(000557)。1987年4月,陈川创立“深圳广夏录像器材有限公司”;1993年5月26日,广夏(银川)实业股份有限公司(以下简称银广夏)经宁夏体改委宁体改发字(1993)67号文批准筹建,1993年6月14日在宁夏工商行政管理局领取宁工商企字第003号《筹建许可证》,1993年8月28日和11月20日经宁夏体改委宁体改发(1993)19号、98号文及1993年11月15日经国家对外贸易经济合作部(1993)外经贸资二函字第736号文同意以社会募集方式设立,在宁夏银川市登记注册。1994年6月17日,银广夏的股票(a股)在深圳证券交易所上市流通;此后银广夏投资牙膏、水泥、白酒、牛黄、活性炭、葡萄酒、房地产,但收效并不显著。1996年公司开始治沙种草,创建闻名于世的银广夏麻黄草种植基地,银广夏由此踏上发迹的征程。1998年10月20日,天津广夏(集团)有限公司与德国诚信贸易公司签订了蛋黄卵磷脂和桂皮、生姜精油、含油树脂等萃取产品出口供货协议,供货金额5600万马克。1999年天津广夏实现对德国诚信公司出口1.1亿马克,使当年上市公司利润总额达到1.58亿元,银广夏股价从13.97元飞涨到35.83元;2000年银广夏创始人陈川去世,宁夏科技厅厅长张吉生接过指挥棒,天津广夏再立新功,当年实现出口1.8亿马克,并且与德国诚信公司续签出口合同60亿元人民币,使银广夏的业绩和股价两个车轮飞转,成为深沪两市屈指可数的蓝筹牛股。 2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光。专家意见认为,天津广夏出口德国诚信贸易公司的为“不可能的产量、不可能的价格、不可能的产品”。以天津广夏萃取设备的产能,即使通宵达

如何杜绝虚假会计信息-银广夏案例分析 2002年12月20日上午,银广夏特大虚假利润案终于在宁夏银川开庭审理。 银广夏一案暴露出中国上市公司会计信息虚假的严重程度,也暴露出中国对会计 信息质量监控力量的薄弱。由于市场主体在信息占有上的不对称,中、小投资者 相对于大股东和代表大股东利益的公司管理层来讲,是一个弱势群体,投资者和 潜在投资者对证券市场和上市公司的信心,在很大程度上取决于上市公司所公布 的财务信息和会计报表的可信性。 分析可以从完善公司治理的角度来寻找治理虚假会计信息的途径,指出现代公司治理问题是虚假会计信息产生的根源。信息经济学认为,公司治理就是要解决所有权和经营权分离带来的委托-代理问题。股东和经理人之间的委托代理关系,使虚假会计信息的产生成为可能,因为这两者之间的委托代理契约是不完备的,两者之间存在信息不完全、不对称,这就使造假有利可图,也成为可能。在银广夏案件中,银广夏伪造会计信息之所以得逞,就是因为两权分离下股东和经理人之间信息不对称、不完全,尤其是广大中小股东由于监督成本相对较高而信息严重匮乏。可以说只要存在委托代理关系就存在信息不对称引发的道德风险。 事实上,最终而言,经理人披露虚假信息对中小股东的利益损害最大。 一、经理人和股东的博弈 为了解决董事会和经理人之间的委托代理问题,中国努力完善公司治理结构,赋予了董事会和监事会维护股东权益的职责。但是目前上市公司董事会、监事会仍流于形式,职能的发挥有限,内部人控制仍然十分严重,直接导致内部人利用信息不对称损害中小股东利益。 伪造会计信息成为现实的原因是经理层注重短期利益,铤而走险。为什么经理人会只注重短期利益?因为经理人和股东的博弈近似一次性博弈,上市公司缺乏成长潜力,虚假包装上市严重,没有未来收益,在这种情况下,最大限度地掠夺短期收益是明智的选择。另一方面,环境的不确定性也导致了经理人只注重短期利益,国有控股公司经理人的选任与业绩无关,经理人不知道自己在位几日。还有一个原因是,伪造虚假信息的成本较低(如中小股东的民事赔偿制度尚是空白),这就使虚假会计信息的伪造成为现实。 二、经理期权失效 银广夏经理层伪造虚假会计信息的行为直接原于经理期权失效。虽然银广夏实行了经理期权,且报酬优厚。(如董事局主席张吉生持股3.712万股,公司总裁李有强持股3.858万股,财务总监丁功民持股2.7556万股等,另外董事局主席年薪40万元,董事15万,监事会主席20万元,监事5万元。)但是,优厚的报酬并没有激励董事会和监事会维护广大股东的利益,也没有有效激励经理人行为。其原因分析如下: 银广夏本来就已经经营乏力,据已故董事长陈川生前所言,银广夏上市以来一直为避免下市而要求的利润指标绞尽脑汁。一个未来收益不被看好的公司,经营者也没有能力增加未来收益,如银广夏引进的耗资巨大的萃取设备实际上几乎停工,经理期权的激励作用自然不大。经理期权相对于总股本来说比例太小,李有强等人的经理期股合计占总股本0.025%,微乎其微,占工资总额的比重相对较小,而且很可能是没有成本的。 市场失灵,市场信息虚假现象普遍存在,导致市场信号失真,再加上庄家炒作,资源并非流

经典审计案例之一:“银广夏”上市公司造假案 广夏(银川)实业股份有限公司(简称银广夏)是1993年经宁夏回族自治区体改委和原中华人民共和国对外经济贸易合作部批准,采用社会筹集方式设立的股份有限公司。是宁夏首家上市公司,1994年6月17日,银广夏A股(股票代码:000557)在深圳证券交易所挂牌上市,上市6年内公司的资产总额从1.79亿元增至24.3亿元,股本从7400万股扩张至50526万股,税后利润增长率达540%,具备了成为中国未来大蓝筹股的潜力。 这是自治区确定的中药现代化、农业产业化龙头企业和生态建设先进企业经营;高科技中药制药生产、销售;动植物养殖、销售;食品、日用化工品生产、销售;房地产开发、销售;餐饮业、酒店业;葡萄酒的生产、销售(建成3.24万亩酿酒葡萄种植基);公司采用多项高新技术治理沙漠,在沙漠治理及生态农业方面的卓越成绩受到党和政府、社会各界的高度关注和赞誉,获得多项荣誉。江泽民主席称赞银广夏不但治了沙,改善了生态环境,还促进了经济的发展,做了一件大好事,开创了我国企业治沙的先河,在西部大开发中打响了头一炮。胡锦涛副主席赞扬说:你们是西部大开发的先行者。曾因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”。(是指具有稳定的盈余记录,能定期分派较优厚的股息,被公认为业绩优良的公司的普通股票,又称为"绩优股")这只股票是1999年12月30日股价开始启动,至2000年4月19日已涨至35.83元。次日实施了优厚的分红方案10转增10后,即进入填权行情,2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%。复权后股价更是高达340元。 2001年8月,媒体对银广夏会计报表造假进行了全面报道,据财政部、证监会、中注协的调查表明,银广夏从1998年至2001年期间,累计虚增销售收入104962.6万元,少计费用4945.34万元,导至虚增利润77156.7万元,其中1998年虚增利润1776.1万元,1999年虚增利润17781.86万元,2000年虚增利润56704.74万元,2001年上半年虚增利润894万元。1999年实际亏损5003.2万元,2000年实际亏损14940.1万元,2001年上半年实际亏损2557.1万元。调整以后的2001年中报显示,股东权益由年初的110296万元减少到51847万元,每股资产为1.03元,对应收帐款调整后,每股资产为0.94元,资产负债率由年初的52.41%上升到74.28%,未分配利润由年初的32908.39万元变为-36097.51万元。 中国证监会从2001年8月3日新闻媒体对银广夏1999年、2000年业绩严重造假曝光当日起,证监会就派出了20人规模的核查组,分赴银川、天津、上海三地,就银广夏业绩造假、二级市场价格操纵等重大疑点进行调查。现已查明银广夏公司通过各种造假手段,中国证监会9月6日公布的查处结果显示:“银广夏公司通过伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等手段,虚构主营业务收入,虚构巨额利润7.45亿元,其中,1999年为1.78亿元,2000年为5.67亿元。”据此1999年、2000年的业绩严重造假,其子公司天津广夏获得“暴利”的萃取产品出口纯属子虚乌有,银广夏利润猛增到股价离谱上涨更是一场彻头彻尾的骗局。这则消息立即在市场引起轩然大波。银广夏股票于8 月3日停牌,8月6日,银广夏股票继续停牌一天半,鉴于情况严重,经中国证监会批准,自2001年8月9日起停牌30天。,银广夏风光多时的业绩神话将被连续两年半亏损的事实所取代:银广厦股价也从2001年7月的33元多,最低跌至2002年1月的

自学考试本科毕业生毕业论文 从会计舞弊案例看会计准则与制度改进和完善的主要路径 考生姓名 专业会计 考生姓名 指导教师 XXXXXXXXXXXXXXXX 通迅地址 邮政编码 电子邮箱 联系方式 二○一三年八月

毕业论文原创性声明 本人郑重声明:所呈交毕业论文,是本人在指导教师的指导下,独立进行研究工作所取得的成果。除文中已经注明引用的内容外,本论文不包含任何其他人或集体已经发表或撰写过的作品成果。对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。本人完全意识到本声明的法律结果由本人承担。 论文作者签名:年月日

摘要 随着现代经济的迅速发展,会计信息对经济活动的影响越来越大,各方因利益原因致使会计舞弊现象频发,是经济市场存在问题的集中暴露,体现出深层次制度的不健全。本文从介绍会计舞弊的概念、舞弊常见手段与危害出发,在对会计环境及会计舞弊原因分析的基础上,探讨会计准则与制度改进和完善的主要路径。 【关键词】会计舞弊案例会计国际化中介机构人才

目录 一、会计舞弊介绍 (1) (一)会计舞弊的概念 (1) (二)会计舞弊常见原因与手段 (1) (三)会计舞弊危害 (1) 二、会计舞弊案例分析——银广夏事件 (1) (一)银广夏事件 (1) (二)事件影响 (2) 三、从会计舞弊出发探讨会计准则与制度改进与完善的主要路径 (2) (一)会计国际化 (3) (二)切实发挥会计准则的作用 (3) (三)规范对市场中介机构的管理 (3) (四)高端会计人才需求 (3) 参考文献 (4)

引言 现代社会的矛盾很多都源于经济利益,这一点在企业生产经营上尤为突出。企业所有者、经营管理者、实际操作者、同业竞争者、第三方监管等各层面利益相关方,在经济利益驱动下,为实现自身的经济利益最大化而采取各种措施,甚者以不法手段弄虚作假。会计舞弊就是以虚假信息蒙骗信息使用者,致使因不真实的信息作出不科学合宜的判断与决定,从而造成使用者决策失误与经济损失,而其对于社会经济秩序的正常进行、社会经济资源的合理配置也会造成不利影响,甚至于影响一个或多个关联经济体。

银广夏事件——中国的“安然事件” 11010941 谢嘉欣 摘要: 随着经济的发展,财务舞弊已经成为全球性的焦点问题。我国上市公司的会计造假现象屡禁不止,甚至可以用“造假成风”形容。为恢复投资者的信心,必须对舞弊展开行动以查处并减少舞弊。因此,对财务舞弊相关问题的研究已到了刻不容缓的地步。在理论上加强对财务舞弊的基础研究,对于在中国推行风险导向审计是至关重要的。 我国上市公司财务欺诈事件一直不断,自上世纪90年代到目前,上市公司财务舞弊事件此起彼浮,“诚信危机”面临着严峻的考验。国家会计学院的调查显示,只有2.51%的总会计师认为中国目前上市公司的财务报告是可信的。舞弊事件的发生对各方面产生了巨大的影响,在此种情况下,审计中对舞弊就需要愈加关注,而从理论上探讨财务报表审计中对舞弊的考虑更是至关重要。 关键词:财务造假、银广厦、中国安然事件、会计师事务所审计 公司介绍 广厦(银川)实业股份有限公司,简称“银广厦”,在深圳证券交易所上市,股票代码000557,是宁夏回族自治区首家上市公司。 1993年11月26日,经宁夏回族自治区经济体制改革委员会、中华人民共和国对外贸易经济合作部、中国证券监督管理委员会批准,银广夏向社会公开发行股票74,000,000股,1994年1月28日公司正式成立,1994年6月17日公司股票在深圳证券交易所挂牌交易。截止2007年2月28日,公司总股本605,007,626元。 公司的经营范围为高新产品的开发,生产,销售;天然物产的开发,加工,销售;动植物养殖,种植,加工,销售;食品,日用化工产品,酒的开发,生产,销售;房地产开发等。目前公司的主导产品为酿酒葡萄种植,加工,葡萄酒销售。 事件回顾 自1994年6月17日上市流通以来,银广夏一度成为我国证券市场中的一只绩优股,受到广大投资者的大力追捧,从股价到业绩,均创下了令人炫目的记录:1999年,银广夏的每股收益0.51元;股价则从1999年12月30日的13.97元启动,一路狂升至2000年4月19日的35.83元。次日实施了优厚的分红方案10转赠10后,即进入填权行情,于2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,全年上涨440%,高居深沪两市第二。2000年年报披露的业绩再创"奇迹",在股本扩大一倍基础上,每股收益升至0.827元。 然而随着《财经》杂志在2001年8月号发表的封面文章《银广夏陷阱》中揭露银广夏(0557)1999、2000年度业绩绝大部分来自造假。随后中国证监会组织专案组进行调查,并确认银广夏及其相关中介机构存在严重的欺诈行为,银广夏被暂停交易;2001年9月10日,

银广夏案例分析 如何杜绝虚假会计信息-银广夏案例分析 2002年12月20日上午,银广夏特大虚假利润案终于在宁夏银川开庭审理。 银广夏一案暴露出中国上市公司会计信息虚假的严重程度,也暴露出中国对会计 信息质量监控力量的薄弱。由于市场主体在信息占有上的不对称,中、小投资者相对于大股东和代表大股东利益的公司管理层来讲,是一个弱势群体,投资者和 潜在投资者对证券市场和上市公司的信心,在很大程度上取决于上市公司所公布 的财务信息和会计报表的可信性。 分析可以从完善公司治理的角度来寻找治理虚假会计信息的途径,指出现代公司治理问题是虚假会计信息产生的根源。信息经济学认为,公司治理就是要解决所有权和经营权分离带来的委托,代理问题。股东和经理人之间的委托代理关系,使虚假会计信息的产生成为可能,因为这两者之间的委托代理契约是不完备的,两者之间存在信息不完全、不对称,这就使造假有利可图,也成为可能。在银广夏案件中,银广夏伪造会计信息之所以得逞,就是因为两权分离下股东和经理人之间信息不对称、不完全,尤其是广大中小股东由于监督成本相对较高而信息严重匮乏。可以说只要存在委托代理关系就存在信息不对称引发的道德风险。事实上,最终而言,经理人披露虚假信息对中小股东的利益损害最大。一、经理人和股东的博弈为了解决董事会和经理人之间的委托代理问题,中国努力完善公司治理结构,赋予了董事会和监事会维护股东权益的职责。但是目前上市公司董事会、监事会仍

流于形式,职能的发挥有限,内部人控制仍然十分严重,直接导致内部人利用信息不对称损害中小股东利益。伪造会计信息成为现实的原因是经理层注重短期利益,铤而走险。为什么经理人会只注重短期利益,因为经理人和股东的博弈近似一次性博弈,上市公司缺乏成长潜力,虚假包装上市严重,没有未来收益,在这种情况下,最大限度地掠夺短期收益是明智的选择。另一方面,环境的不确定性也导致了经理人只注重短期利益,国有控股公司经理人的选任与业绩无关,经理人不知道自己在位几日。还有一个原因是,伪造虚假信息的成本较低(如中小股东的民事赔偿制度尚是空白),这就使虚假会计信息的伪造成为现实。 二、经理期权失效 银广夏经理层伪造虚假会计信息的行为直接原于经理期权失效。虽然银广夏实行了经理期权,且报酬优厚。(如董事局主席张吉生持股3.712万股,公司总裁李有强持股3.858万股,财务总监丁功民持股2.7556万股等,另外董事局主席年薪40万元,董事15万,监事会主席20万元,监事5万元。)但是,优厚的报酬并没有激励董事会和监事会维护广大股东的利益,也没有有效激励经理人行为。其原因分析如下: 银广夏本来就已经经营乏力,据已故董事长陈川生前所言,银广夏上市以来一直为避免下市而要求的利润指标绞尽脑汁。一个未来收益不被看好的公司,经营者也没有能力增加未来收益,如银广夏引进的耗资巨大的萃取设备实际上几乎停工,经理期权的激励作用自然不大。经理期权相对于总股本来说比例太小,李有强等人的经理期股合计占总股本0.025,,微乎其微,占工资总额的比重相对较小,而且很可能是没有成本的。 市场失灵,市场信息虚假现象普遍存在,导致市场信号失真,再加上庄家炒作,资源并非流 向业绩良好的上市公司,存在"劣币驱良币"的现象。

CPA应该为银广厦造假案承担什么责任? --案例主题:道德风险\专业判断\职业谨慎 一、案情回顾 银广夏股份公司以"倒推"的方法,根据"成本"计算出"销售量"和"销售价格",并据此安排每个月的进料和出货单以及每月、每季度财务数据,同时采取虚开增值税发票(实际交纳税金)、伪造销售合同、采购合同、银行票据、出口报关单手法: (1)1999年虚增利润1.7亿元; (2)2000年虚增利润5.2亿元。 其注册会计师没有发现并出具无保留意见,被移交司法机关侦察。 2003年9月16日银川中级法院作出判决: 以出具证明文件重大失实罪分别判处注册会计师刘某某、徐某某有期徒刑2年6个月、2年3个月,并各处罚金3万元。 二、法院审理 在被羁押了1年零3个半月后,轰动全国的银广夏财务造假案6名犯罪嫌疑人终于在2002年12月20日走进宁夏银川市中级人民法院的法庭,接受公诉机关指控。此案上午9 时零8分开庭,中午休庭1小时,晚上10时13分闭庭,整整审了12个小时。让旁听者大为惊讶的是,银川市检察院指控的6位犯罪嫌疑人,有两名作了罪轻辩护,其余4人全部作了无罪辩护。 庭审中最激烈的部分是对深圳中天勤会计师事务所两位会计师指控。 (一)公诉人起诉—提供虚假证明文件罪 控方指控,被告人刘加荣、徐林文在接受银广夏委托,具体负责对该公司及其子公司年度财务报告审计中,违反中国注册会计师独立审计准则的规定,明知银广夏及天津广夏的财务报告可能虚假,却未实施有效询证、认证及核查程序。特别是刘加荣指派的审计人员在对天津广夏进行审计时,严重违反审计规定,委托天津广夏董博等人代替审计人员向银行、海关等单位进行询证,致使董博得以伪造询证结果。刘加荣、徐林文在不辨真伪、不履行会计师事务所三级复核有关要求的情况下,仍先后为银广夏出具了1999年度、2000年度“无保留意见”的审计报告,致使银广夏虚假审计报告向社会公众发布,造成投资者利益的重大损失。