大学生信用卡使用状况调查

与传统消费方式相比,信用卡消费一一这种全新的消费方式传入我国的时间并不长,信用卡在我国大学生中流通也仅仅只有一年多的时间。但是,信用卡的

出现却为当代大学生带来了一种全新的消费方式,它在大学生中的使用现状到底如何、大学生的消费状况是否会因为信用卡的流通而出现根本性的转变,是一个

值得探究的问题。我利用这个暑假的时间,对大学生使用信用卡的情况做了社会实践。通过询问身边的同学,朋友及问卷调查的方式掌握了一些信息,汇总成此篇调查报告。

调查方式:访问记录,调查问卷。

调查对象:在校大学生。

为什么多家银行把信用卡的消费人群重点索定在校大学生呢?大学生是一类非常特殊的群体。对于大学生而言,除了父母等提供的生活费外,基本上没有其他固定的收入。但是大学生是社会上素质相对较高的人群,他们中的一部分未来将是社会、经济发展的重要力量,也将成为消费的主要人群之一。因此,商业银行都本着面向未来的长远考虑,陆续推出专门针对大学生的专用信用卡,希望通过这种业务抢占这个有着较大潜力的客户市场。随着国内信用卡市场竞争的日益激烈,各行开始进一步细分与拓展目标群体。具有良好素质和拓展潜力并容易接受新生事物的大学生便成为各行的重要目标人群。一般情况下,大学生不具有

稳定的收入来源(除父母等提供的生活费之外),也不具有使用信用卡进行高消费的能力。但是,在今后的10?20年内,大学生中的大部分将成为我国经济社会发展的主力军。正是基于这一点,发卡行纷纷对这一类目标人群进行长期投资。

对于大学生来说,信用卡的使用是有利有弊。此次调查主要围绕大学生使用信用卡的动机,办理方式,用途,存在问题等方面进行。

(一)办理信用卡的动机

对于这个问题,大部分学生认为使用信用卡最大的优点是快捷方便,避免现金消费的麻烦,此类学生占4 2%。还有一部分大学生实际上对信用卡并不是很了解,只是跟风办理或被信用卡校园代理的礼品吸引,办理后也并不开卡使用,只把办理信用卡当作获取礼品的途径,这类学生占到3 3%。

其次,有一部分大学生是为了提前消费,购买自己暂时力不从心的商品,如电子产品

等高新技术产品,占12%。还有一小部分大学生是为了锻炼自己的理财能力,为踏上社会做准备,此类学生占8%。另外,有个别学生利用信用卡异地存款不收费,取款方便的服务项目,把信用卡当作银行卡使用,父母每个月把生活费打到信用卡上,占

5%。

由此可见,大学生办理信用卡的动机并不仅仅为了消费方便,还有很多其他因素的作用,如第二类情况在很大程度上受各家银行的优惠政策的影响,。第三类情况则是受银行信用卡的宣传的影响。

(二)办理信用卡的渠道

这个问题比较集中,绝大部分大学生是通过银行的校园代理办理的,占9 2%。

少部分是自己去银行申请办理的,只占8%。

银行为了抢滩大学校园这个巨大的市场,为大学生量身打造的信用卡无须存款,只要填一张申请表,提供身份证和学生证复印件,在校大学生即可申请办理“大学生信用卡”。既然是信用卡,就具有“先消费,后还款” 的特点,而且只要在银行规定的免息期内归还借款,还可以免去利息,除了可以透支消费,这张信用卡最大的卖点就是大学生在毕业时,相关部门可以根据其信用记录,自动生成相匹配的“信用报告”,持卡消费的同时也为自己领取了一张“诚信”身份证。与此同时,大学校园信用卡代理巍然成风,许多在校学生充当起了银行和学生的媒介,从中获取中介费,这也是近年来学生兼职的一种途径,大部分大学生就是通过这种方式办理了信用卡。

(三)大学生是如何使用信用卡的?

信用卡的使用是通过大学生信用卡拥有的数量,时间,使用频率,以及已办信用卡的大学生和未办信用卡的大学生消费水平对比这几方面进行调查的。具体情况如

下:

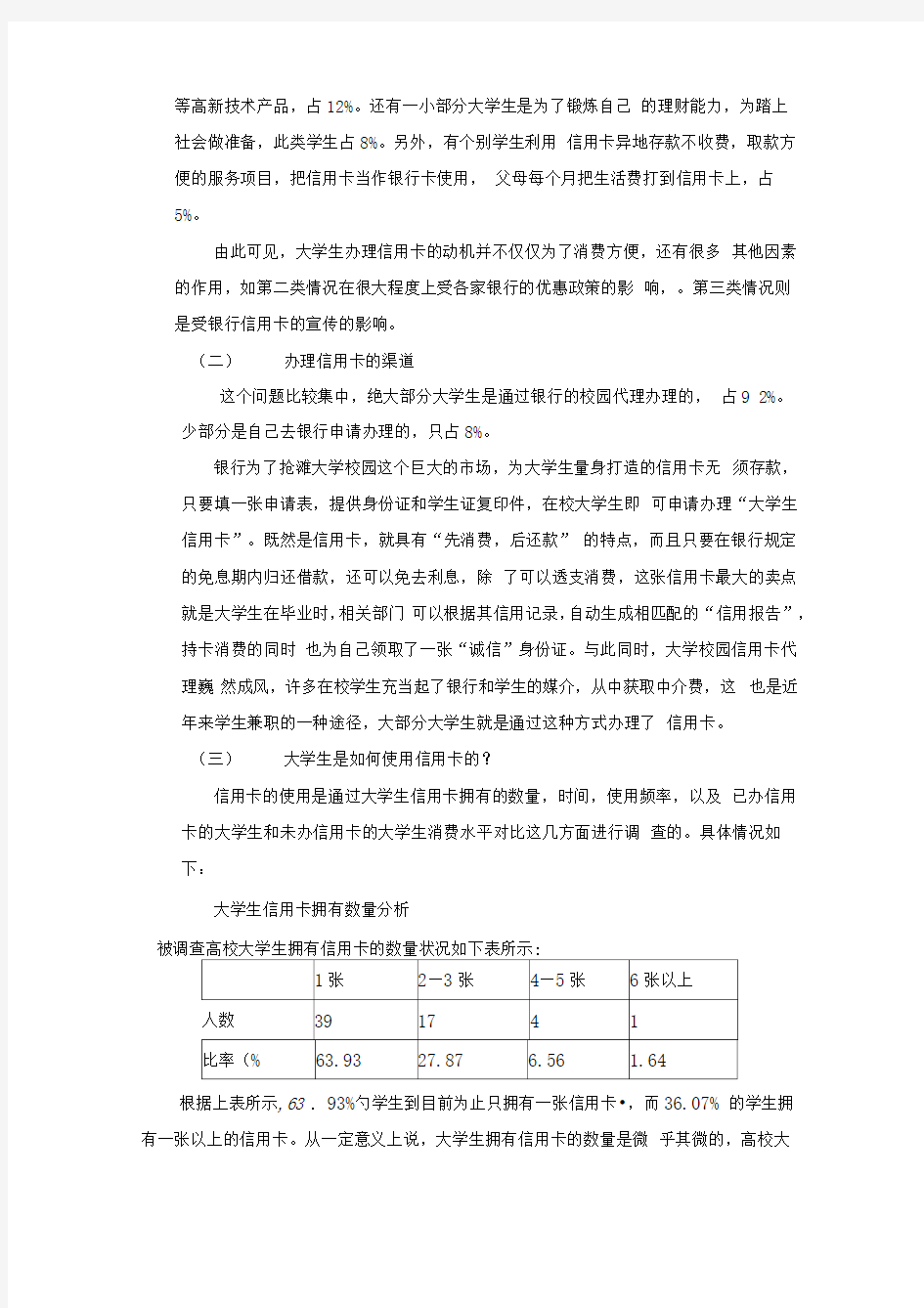

大学生信用卡拥有数量分析

根据上表所示,63 . 93%勺学生到目前为止只拥有一张信用卡?,而36.07% 的学生拥

有一张以上的信用卡。从一定意义上说,大学生拥有信用卡的数量是微乎其微的,高校大

学生信用卡市场的开拓仍是冰山一角。

大学生信用卡拥有时间分析:

大学生信用卡拥有时间分布情况如下表所示:

上表所示的情况来看,只有31. 15%勺学生办理信用卡的时间超过了一年, 68. 85%勺学生办理信用卡时间并未超过一年,计算得出的平均拥有信用卡时间也仅为6.4个月。这可以从一定意义上说明,信用卡在大学生中还是一个新兴事物。

大学生信用卡使用频率分析

高校大学生信用卡使用频率分布情况如下表所示:

从目前调查状况来看,22. 95%勺学生自从办理了信用卡后还没怎么使用过。

49. 18%勺学生平均每月使用信用卡的频率是1—3次,而每月使用信用卡频率在

三次以上的人数占总体比重偏小。这说明即使在已办理信用卡大学生中,信用卡的总体使用频率还是相当低的,“有卡但不用卡”这种现象应当引起高度重视。

平均消费水平的对比分析

已办理与未办理信用卡大学生的月平均消费水平对比如下表:

从以上两个数值来看,已办理与未办理信用卡大学生的月人均消费水平均属于500元/月一800元/月这个区间,属于中档消费水平;然而已办理信用卡的大学生的月人均消费水平却要比未办理信用卡大学生的月平均消费水平高出188.7元/月,占未办理信用卡大学生的月平均消费水平的33.62%。从消费结构来看,将近半数的已办理与未办理信用卡大学生月主要支出都用于日常饮食。但是,未办理信用卡的大学生用于日常饮食及买书等这类传统消费用途的消费结构比率为75.28%,明显高于已办卡大学生的57.28%。而在外出聚会或约会,购买电脑、手机、MP3等时尚用品以及服装这类新型消费用途上,已办卡大学生消费结构比率则高达44.72%,接近其自身消费结构的一半。

(四)信用卡的使用对大学生的影响

总体说来,大学生信用卡的流通带给大学生既带来了许多正面、积极的影响,

同时也带来了许多负面、消极的影响:

从正面来讲,首先,大学生使用信用卡进行消费,可以使其尽快熟悉信用卡消费这一新型消费方式,有助于培养其诚信消费的观念,并可有助于创建大学生良好的个人信用档案,为大学生毕业后贷款消费打下良好的信用基础。其次,信

用卡增加了大学生的可支配资金数,在必要时可以为大学生提供备用应急资金,发挥其时间价值与机会成本。再次,使用信用卡进行消费可以锻炼大学生的理财能力,有助于其今后更好地工作和生活。

与此同时,大学生使用信用卡进行超前消费,购买服装、手机、电脑或MP3 等时尚物品,容易导致同学之间互相攀比的不良风气。同时,有些大学生由于非理性消费而背上了沉重的债务负担,为了还债不得不花费大量时间打工挣钱,从而影响了学业。诸如这类的例子是举不胜举的。

对于大学生使用信用卡的现状以及产生的问题,应该通过什么方式加以解决呢?

首先,政府、银行与学校要共同监管大学生信用卡的发放过程,努力建立有关信用卡和银行卡使用的法律环境、支付基础环境、信用风险评估和征信管理体系。

其次,学校应相应地对大学生进行关于“消费道德”、“理性消费”及“诚信”教育,引导大学生正确使用信用卡进行消费。

为了避免大学生滥用信用卡造成攀比之风与拖欠款项,高校应从加强大学生的道德理念着手,开设相关课程,将“消费道德”、“理性消费”及“诚信”教育引入课堂,教育即将真正步入社会的大学生们如何正确、理性、合法地消费。

作为大学生来说,应该具备冷静的消费意识,在使用信用卡之前应对信用卡有一个比较全面的认识,使用的过程中也要培养自己的理财能力。