班级 学号 姓名

密 封 线

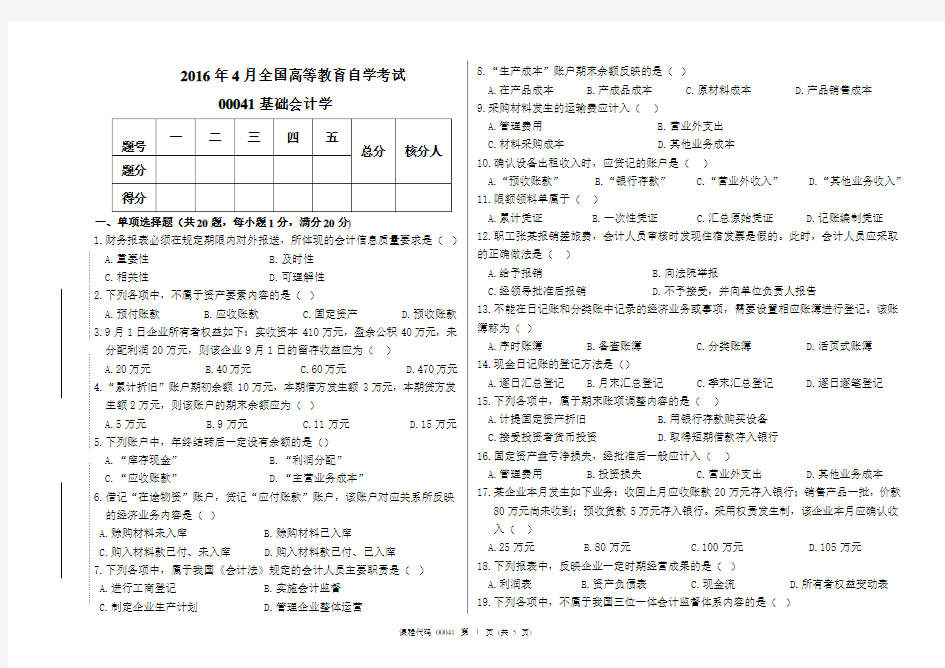

2016年4月全国高等教育自学考试 00041基础会计学

一、单项选择题(共20题,每小题1分,满分20分)

1.财务报表必须在规定期限内对外报送,所体现的会计信息质量要求是( ) A.重要性 B.及时性 C.相关性 D.可理解性

2.下列各项中,不属于资产要素内容的是( )

A.预付账款

B.应收账款

C.固定资产

D.预收账款 3.9月1日企业所有者权益如下:实收资本410万元,盈余公积40万元,未 分配利润20万元,则该企业9月1日的留存收益应为( )

A.20万元

B.40万元

C.60万元

D.470万元 4.“累计折旧”账户期初余额10万元,本期借方发生额3万元,本期贷方发 生额2万元,则该账户的期末余额应为( )

A.5万元

B.9万元

C.11万元

D.15万元 5.下列账户中,年终结转后一定没有余额的是() A.“库存现金” B.“利润分配” C.“应收账款” D.“主营业务成本”

6.借记“在途物资”账户,贷记“应付账款”账户,该账户对应关系所反映 的经济业务内容是( )

A.赊购材料未入库

B.赊购材料已入库

C.购入材料款已付、未入库

D.购入材料款已付、已入库 7.下列各项中,属于我国《会计法》规定的会计人员主要职责是( ) A.进行工商登记 B.实施会计监督 C.制定企业生产计划 D.管理企业整体运营

8.“生产成本”账户期末余额反映的是( )

A.在产品成本

B.产成品成本

C.原材料成本

D.产品销售成本 9.采购材料发生的运输费应计入( )

A.管理费用

B.营业外支出

C.材料采购成本

D.其他业务成本 10.确认设备出租收入时,应贷记的账户是( )

A.“预收账款”

B.“银行存款”

C.“营业外收入”

D.“其他业务收入” 11.限额领料单属于( )

A.累计凭证

B.一次性凭证

C.汇总原始凭证

D.记账编制凭证 12.职工张某报销差旅费,会计人员审核时发现住宿发票是假的。此时,会计人员应采取的正确做法是( )

A.给予报销

B.向法院举报

C.经领导批准后报销

D.不予接受,并向单位负责人报告

13.不能在日记账和分类账中记录的经济业务或事项,需要设置相应账簿进行登记。该账簿称为( )

A.序时账簿

B.备查账簿

C.分类账簿

D.活页式账簿 14.现金日记账的登记方法是()

A.逐日汇总登记

B.月末汇总登记

C.季末汇总登记

D.逐日逐笔登记 15.下列各项中,属于期末账项调整内容的是( )

A.计提固定资产折旧

B.用银行存款购买设备

C.接受投资者货币投资

D.取得短期借款存入银行 16.固定资产盘亏净损失,经批准后一般应计入( )

A.管理费用

B.投资损失

C.营业外支出

D.其他业务成本 17.某企业本月发生如下业务:收回上月应收账款20万元存入银行;销售产品一批,价款80万元尚未收到;预收货款5万元存入银行。采用权责发生制,该企业本月应确认收入( )

A.25万元

B.80万元

C.100万元

D.105万元 18.下列报表中,反映企业一定时期经营成果的是( )

A.利润表

B.资产负债表

C.现金流

D.所有者权益变动表 19.下列各项中,不属于我国三位一体会计监督体系内容的是( )

B.通过注册会计师进行的社会监督

C.以财政部门为主进行的国家监督

D.通过建立单位内部会计监督制度进行的内部监督

20.银行存款日记账的保管期限为()

A.5年

B.15年

C.25年

D.永久

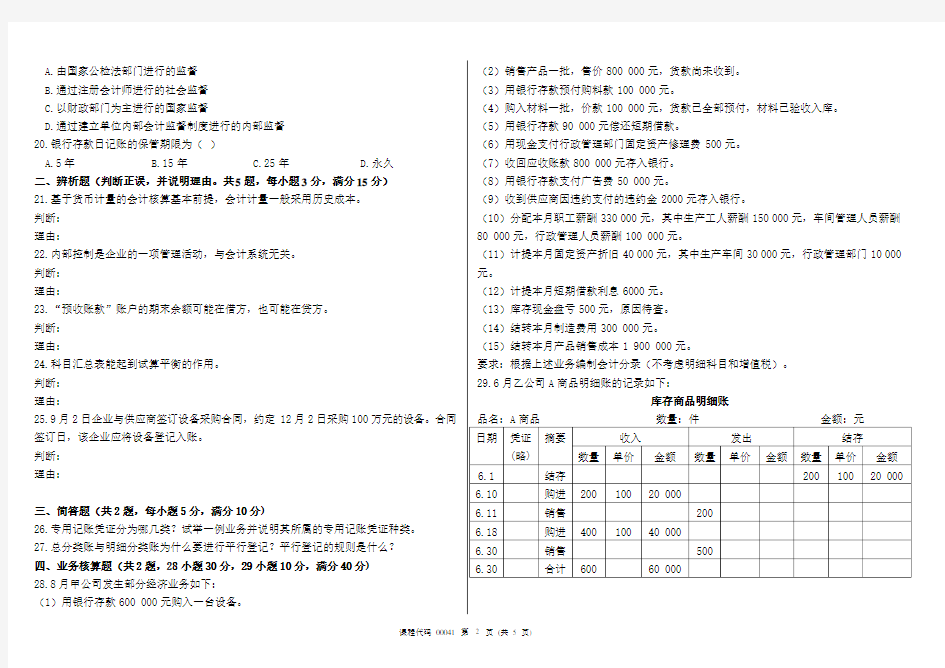

二、辨析题(判断正误,并说明理由。共5题,每小题3分,满分15分)

21.基于货币计量的会计核算基本前提,会计计量一般采用历史成本。

判断:

理由:

22.内部控制是企业的一项管理活动,与会计系统无关。

判断:

理由:

23.“预收账款”账户的期末余额可能在借方,也可能在贷方。

判断:

理由:

24.科目汇总表能起到试算平衡的作用。

判断:

理由:

25.9月2日企业与供应商签订设备采购合同,约定12月2日采购100万元的设备。合同

签订日,该企业应将设备登记入账。

判断:

理由:

三、简答题(共2题,每小题5分,满分10分)

26.专用记账凭证分为哪几类?试举一例业务并说明其所属的专用记账凭证种类。

27.总分类账与明细分类账为什么要进行平行登记?平行登记的规则是什么?

四、业务核算题(共2题,28小题30分,29小题10分,满分40分)

28.8月甲公司发生部分经济业务如下:

(1)用银行存款600 000元购入一台设备。

要求(列示计算过程):

(1)采用永续盘存制,分别计算本月发出A商品和期末结存A商品的总金额;

(2)采用实地盘存制,期末盘点A商品,实存90件;分别计算期末结存A商品和本月发出A商品的总金额。

五、综合题(共1题,满分15分)

30.9月丙公司有关损益类账户的期末净发生额如下表所示:

损益类账户发生额表

20XX年9月单位:

要求:(1)根据上述资料,分别编制结转本月收入、成本费用的会计分录;

(2)编制该公司9月份的利润表,格式如下:利润表

2016年4月基础会计自学考试参考答案

一、单项选择题(共20题,每小题1分,满分20分)

1-5.B D C B D 6-10.A B A C D

11-15.A D B D A 16-20.C B A A C

二、辨析题(判断正误,并说明理由。共5题,每小题3分,满分15分)

21.判断:正确(1分)

理由:货币计量假设的主要内容是币值稳定。在此前提下,会计计量采用历史成本可提高会计信息的可比性。因此,采用历史成本计量是目前通行的做法。(2分)

22.判断:错误(1分)

理由:内部控制是会计系统的组成部分,与会计系统密切相关。(2分)

23.判断:正确(1分)

理由:“预收账款”账户属于债权债务结算账户,因此其期末余额可能在借方,也可能在贷方。(2分)

24.判断:正确(1分)

理由:科目汇总表根据记账凭证定期汇总每个账户的借方本期发生额和贷方本期发生额,并根据借贷记账法的记账规则进行试算平衡。因此,它能起到试算平衡的作用。(2分)

25.判断:错误(1分)

理由:财务会计核算的是已经发生或完成的交易或事项。签订合同时,该设备尚未购入,合同尚未履行,故不应进行会计核算。(2分)

三、简答题(共2题,每小题5分,满分10分)

26.分类:收款凭证、付款凭证、转账凭证。(3分)

举例:用银行存款偿还借款,(1分)填制银行存款付款凭证。(1分)

27.某一总分类账户与其所属的明细分类账户的核算内容相同,只是提供核算指标详细程度不同。(1分)所以在会计核算中,对所发生的经济业务在登记有关总分类账户的同时,还要在其所属的明细分类账户中进行登记。(1分)

平行登记规则:期间相同;方向一致;金额相等;依据相同。(答对一点给1分,最多给3分)

四、业务核算题(共2题,28小题30分,29小题10分,满分40分)

28.(1)借:固定资产 60 000

贷:银行存款 60 000 (2分)

(2)借:应收账款 800 000

贷:主营业务收入 800 000 (2分)

(3)借:借:预付账款 100 000

贷:银行存款 100 000 (2分)

(4)借:原材料 100 000

贷:预付账款 100 000 (2分)

(5)借:短期借款 90 000

贷:银行存款 90 000 (2分)

(6)借:管理费用 500

贷:库存现金 500 (2分)

(7)借:银行存款 800 000

贷:应收账款 800 000 (2分)(8)借:销售费用 50 000

贷:银行存款 50 000 (2分)(9)借:银行存款 2 000

贷:营业外收入 2 000 (2分)(10)借:生产成本 150 000

制造费用 80 000

管理费用 100 000

贷:应付职工薪酬 330 000 (2分)(11)借:制造费用 30 000

管理费用 10 000

贷:累计折旧 40 000 (2分)(12)借:财务费用 6 000

贷:应付利息 6 000 (2分)(13)借:待处理财产损溢 500

贷:库存现金 500 (2分)(14)借:生产成本 300 000

贷:制造费用 300 0 (2分)(15)借:主营业务成本 1 900 000

贷:库存商品 1 900 000 (2分)

29.(1)采用永续盘存制:

本月发出A商品的金额=发出A商品数量×A商品单价

(200+500)×100=70 000元(2分)期末结存A商品的金额=(200+600-700)×100=10 000元

或=20 000+60 000-70 000=10 000元(3分)(2)采用实地盘存制:

期末结存A商品的金额=期末A商品盘点数量×单价

=90×100

=9 000元(2分)本月发出A商品的金额=(200+600-90)×100=71 000元

或=20 000+60 000-9 000=71 000元(3分)

五、综合题(共1题,满分15分)

30.(1)借:主营业务收入 900 000

其他业务收入 20 000

营业外收入 53 000

贷:本年利润 973 000 (2分)

借:本年利润 778 000

贷:主营业务成本 461 000

营业税金及附加 12 000

其他业务成本 15 000

销售费用 87 000

管理费用 128 000

财务费用 6 700

营业外支出 3 300

所得税费用 65 000 (3分)(2)利润表

2015年10月高等教育自学考试全国统一命题考试 英语(二) 试卷 (课程代码 00015) 本试卷共8页,满分l00分,考试时间l50分钟。 考生答题注意事项: 1.本卷所有试题必须在答题卡上作答。答在试卷上无效,试卷空白处和背面均可作草稿纸。2.第一部分为选择题。必须对应试卷上的题号使用2B铅笔将“答题卡”的相应代码涂黑。3.第二部分为非选择题。必须注明大、小题号,使用0.5毫米黑色字迹签字笔作答。4.合理安排答题空间,超出答题区域无效。 选择题区 第一部分:阅读判断(第1~l0题,每题l分,共10分) 下面的短文后列出了l0个句子,请根据短文的内容对每个句子作出判断:如果该旬提供的是正确信息,选择A;如果该句提供的是错误信息,选择8;如果该旬的信息文中没有提及,选择C。在答题卡相应位置上将答案选项涂黑。 Black Friday Everyone likes to shop for gifts for the holiday season, but few people know the history of holiday shopping. While people have heard of Black Friday; most do not know its origins. Black Friday is the day after Thanksgiving (感恩节).On this day most retail stores open their doors very early一some as early as 4 am. In addition, they provide their customers with great discounts on products. With this in mind, it is clear to see why so many shoppers buy many of their Christmas gifts on Black Friday. Black Friday is not as ok! as many people think. In fact, it is believed that the first Black. Friday was held in the 1970s in the USA. It was a day when stores decided to mark the start of the holiday season In order to draw more customers, they offered great discounts. All products sold very well. This large success resulted in the name Black Friday, it was so named because the stores were "in the black". This financial term means the stoics made a lot of money. However, it was not until around 2002 that Black Friday really started to gain in popularity. Today in the USA, countless advertisers proudly announce their Black Friday sales. They hope to attract shoppers into their stores. Black Friday is a day when many shoppers in the USA go out and buy gifts, even though Christmas Eve is still a more popular day to shop. Thanks to the Internet, it is now possible to get some excellent Black Friday deals online. So if you don't want to get to the stores by 4 am, this is the perfect way to still get items at reduced prices.

Unit 11 Cyber World I. New words and expressions New words 1. chatline n. (消遣性的)热线电话交谈服务 2. variety n. (同一事物的)不同种类,多种式样 vary vary from…to… 比较:range / shift from…to… various 3. romance n. 恋爱;爱情 romantic 4. bizarre adj. 极其怪诞的;异乎寻常的 5. potential adj. 潜在的;可能的 6. script n. 剧本;广播(或讲话等)稿 7. intimacy n . 亲密;关系密切 intimate 8. initial adj. 最初的;开始的 9. perceive v. 将…视为;认为 10. avalanche n. 雪崩;山崩 11. literary adj. 文学的;文学上的 literature literal literary

literate liberal 12. verse n. 诗;韵文 13. animated adj. 栩栩如生的;(似)能活动的 14. inclination n. 倾向;意愿 incline inclined 15. sweaty adj. 满是汗的;汗津津的 16. palm n. 手掌;手心 17. vary v. 相异;不同 18. convey v. 表达,传递(思想、感情等) 19. polish v. 修改;润饰;润色 20. intellect n. (尤稻高等的)智力,思维逻辑领悟力 21. personality n. 性格;个性;人格 22. sequence n. 顺序;次序 23. reverse v. 颠倒;彻底转变;使完全相反 24. veil v. 掩饰;掩盖 unveil 揭露,揭开 25. intellectual adj. 智力的;脑力的;理智的 26. familiarity n. 熟悉;通晓 familiar familiarize

2009年4月全国自考审计学真题参考答案 一、单项选择题(BDBBA,BCCAC,ACADB,CDCBD) 1. 注册会计师审计的产生主要是由于() A.财产所有权与管理权分离 B.财产所有权与经营权分离 C.提高企业管理水平的需要 D.遵守《公司法》的需要 2.下列情况中,对注册会计师执行审计业务的独立性影响最大的是() A.注册会计师的母亲退休前担任被审计单位工会的文艺干事 B.注册会计师的配偶现在是被审计单位开户银行的业务骨干 C.注册会计师的一位朋友拥有被审计单位的股票 D.注册会计师的妹妹大学毕业后在被审计单位担任现金出纳 3.在资产负债表中列作长期负债的各项负债,在一年内不会到期,这属于管理当局的哪项认 定() A.估价或分摊 B.表达与披露 C.权利和义务 D.存在或发生 4.根据审计证据充分性的要求,注册会计师可以收集到较多的实质性测试证据的情况是() A.业务性质比较简单 B.被审计单位面临亏损的压力 C.内部控制比较健全 D.被审计单位是会计师事务所的常年客户 5.注册会计师采用系统选样法从6 000张凭证中选取300张作为样本,确定随机起点凭证编号 为35号,则抽取的第5张凭证的编号应为() A.115号 B.135号 C.195号 D.235号 6.下列有关审计证据可靠性的表述,注册会计师认同的是() A.书面证据与实物证据相比是一种辅助证据,可靠性较弱 B.内部证据在外部流转并获得其他单位承认,则具有较强的可靠性 C.被审计单位管理当局声明书,有助于审计结论的形成,具有较强的可靠性 D.环境证据比口头证据重要,属于基本证据,可靠性较强 7.部门经理对审计工作底稿的复核,称为()

《基础会计学》期末模拟试题(一) 一、单选题(本类题共15分,每题1.5分) 1、资产是企业(C )能以货币计量的经济资源。 A拥有 B控制 C、A或B D、A和B 2、根据福利人员工资总额计提的福利费应该记入(C )帐户的借方。 A应付福利费 B应付工资 C管理费用 D产品销售费用 3、摊销无形资产时,应贷记的科目为(C ) A待摊费用 B管理费用 C无形资产 D累计折旧 4、原材料帐户按用途和结构分,属于(C )帐户。 A资产类 B资本类 C盘存类 D成本计算类 5、将现金送存银行,应该编制(B )凭证。 A现金收款 B现金付款 C银行存款收款 D银行存款付款 6、在下列会计核算的一般原则中,考虑到企业可能发生的风险,并采取相应帐务处理的是(C )A重要性原则 B相关性原则 C谨慎性原则 D客观性原则 7、损益表中的"本月数"栏,应该根据有关帐户的(B )填列。 A期初余额 B本期发生额 C期末余额 D期末余额和期初余额之差 8、下列支出中,属于收益性支出的是(C ) A购买设备 B购买专利权 C购买材料 D租入固定资产的改良支出 9、如果会计凭证中会计科目错误,并据以登记入帐,则正确的更正方法是(B ) A划线更正法 B红字更正法 C补充登记法 D涂改或挖补法 10、会计的实质是一种( C)活动。 A经济 B生产 C 管理 D核算 E监督 二、判断题(本类题共12分,每题1.5分) 1、所有者权益是企业投资人对企业资产的所有权。(错) 2、流动资产是指变现期或耗用期在一年以内的资产。(错) 3、科目汇总表会计核算程序有利于进行试算平衡。(对) 4、当调整帐户和被调整帐户的余额、记帐方向相同时,调整帐户属于备抵帐户。(错) 5、现金流量表是反映经营、投资、筹资和分配四大活动现金流量的会计报表。(错) 6、资产负债表中的"期末数"栏,应根据有关帐户的期末余额填列。(对) 7、复式记帐是指把发生的每一项业务,都以相等的金额同时记入两个帐户。(错) 8、会计核算的专门方法共三个,分别是填制和审核凭证、登记帐簿和编制会计报表。(错) 三、多选题(本类题共10分,每题2分) 1、银行存款日记帐应该根据(BCD)来进行登记。 A现金收款凭证 B涉及存现业务的现金付款凭证 C银行存款收款凭证 D银行存款付款凭证 2、下列帐户中,适宜采用三栏式明细分类帐的有(CE) A管理费用 B原材料 C应收帐款 D产成品 E应付帐款 F生产成本 3、资本公积金主要包括(ABCD) A接受捐赠 B资本汇率折算差额 C法定财产重估增值 D股本溢价 E盈余公积 F未分配利润 4、在会计假设中,限定会计核算空间的是(A),确定会计计量单位的是(C) A 会计主体 B持续经营 C货币计量 D会计分期 5、下列帐户中,属于资产类的帐户有(AC)

Unit 3 Friendship and Loyalty I. New words and expressions New words 1. reflection n. (关于某主题的)思考,回忆 2. loyalty n. 忠诚;忠实;忠心耿耿 3. recognize v. 承认;意识到 4. betray v. 辜负;对…不忠 5. indeed adv. 其实;实际上 6. virtue n. 高尚的道德;正直的品性;德行 7. trend n. 趋势;趋向;倾向;动态;动向 8. befriend v. 做(尤指需要帮助者的)朋友;友善相待 9. request v. (礼貌或正式地)请求,要求 10. trendy adj. 时髦的;赶时髦的 11. multitude n. 众多;大量 12. mutual adj. 共有的;共同的 mutual respect / understanding 辨析:mutual / manual / manure / mature / menu / mental 13. term n. 词语;术语:措辞 14. site n. 网站;站点 15. acronym n. 首字母缩略词

16. perish v. 丧失;湮灭;毁灭 17. thought n. 想法;看法;主意;记忆 18. gossip n. 流言蜚语 19. challenge v. 考查…的能力;考验…的技巧 20. akin adj. 相似的;类似的 21. deposit n. 存款 22. account n. 账户 accountant current account deposit account 23. interest n. 利息 24. well-being n. 健康;安乐;康乐 25. welfare n. (个体或群体的)幸福,安全与健康 26. essence n. 本质;实质;精髓 27. seek v. 寻找 28. notoriety n. 恶名;坏名声 notorious 相当于infamous 29. premise n. 前提;假定; 30. exploit v. 利用(…为自己谋利) 31. reconnect v. 再联系;再联络 32. virtual adj. (通过计算机软件,如在因特网上)模拟的,虚拟的 33. assure v. 使确信;向…保证

2018年4月高等教育自学考试全国统一命题考试; 审计学试卷 本试卷共7页,满分l00分,考试时间l50分钟。 考生答题注意事项: 1.本卷所有试题必须在答题卡上作答。答在试卷上无效,试卷空白处和背面均可作草稿纸。 2.第一部分为选择题。必须对应试卷上的题号使用2B铅笔将“答题卡”的相应代码涂黑。 3.第二部分为非选择题。必须注明大、小题号,使用0.5毫米黑色字迹签字笔作答。 4.合理安排答题空间,超出答题区域无效。 第一部分选择题(共40分) 一、单项选择题(本大题共20小题,每小题l分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。错涂、多涂或未涂均无分。 1、对于注册会计师的欺诈行为,法院可判其() A、没有过失 B、民事责任和刑事责任 C、只有民事责任 D、只有刑事责任 答案:B 考点:第三章《注册会计师执业准则体系与法律责任》注册会计师法律责任的种类。P92 解析:一般来说,违约和过失可能使注册会计师负民事责任和行政责任,欺诈可能会使注册会计师负民事责任和刑事责任。这三种责任可以单处,也可并处。 2、财务报表审计、经营审计和合规性审计的分类依据是() A、审计主体 B、审计目的和内容 C、审计实施的时间 D、审计实施的方式 答案:B 考点:第一章《审计概论》审计的分类P50

解析:按审计的目的和内容分类,可以将审计分为财务报表审计、经营审计、合规性审计三类。 3、注船会计师审计方法的调整,主要是随着() A、审计对象的变化 B、审计目标的变化 C、审计环境的变化 D、审计责任的变化 答案:C 考点: 解析: 4、无法实施函证的应收账款,审计人员可以实施的最为有效的替代审计程序 是() A、进行销售业务的截止性测试 B、扩大控制测试的范围 C、审查与销售有关的凭证及文件 D、执行分析程序 答案:C 考点:第七章《销售与收款循环审计》函证P174 解析:通常,注册会计师不可能对所有应收账款进行函证,因此,对未函证的应收账款,注册会计师应抽查有关原始凭证,如销售合同、销售订单、销售发票副本、发运凭证及回款单据等,以验证与其相关的应收账款的真实性。 5、注册会计师的配偶在被审计单位所从事工作将严重损害独立性的是 A、总工程师 B、统计 C、出纳 D、营销总监 答案:C 考点:第二章《注册会计师职业道德》威胁独立性的情形 P63 解析:可能威胁独立性的情形包括经济利益、自我评价、关联关系和外界压力等。出纳因关联关系威胁独立性。出纳是能够对鉴证业务产生直接重大影响的员工。 6、中国注册会计师执业准则中不包括() A、中国注册会计师职业道德准则 B、中国注册会计师业务准则 C、中国注册会计师审计准则 D、会计师事务所质量控制准则 答案:A 考点:第三章《注册会计师执业准则体系与法律责任》执业准则体系框架P77-78 解析:中国注册会计师执业准则与注册会计师执业道德准则并列。

2019年10月髙等教育自学考试全国统一命题考试 英语(二)试卷(课程代码:00015) 本试卷共8页,满分100分,考试时间150分钟。 考生答卷前必须将自己的姓名和准考证号写在答题卡上。 必须在答题卡上答题,写在试卷上的答案无效。 第一部分:阅读判断(第1?10题,每题1分,共10分) 下面的短文后列出了10个句子,请根据短文的内容对每个句子作出判断:如果该句提供的是正确信息,选择A;如果该句提供的是错误信息,选择B;如果该句的信息文中没有提及,选择C。在答题卡相应位置上将答案选项涂黑。 To Lease(租赁) or Not to Lease Planning to lease a car because you don't think you can afford to buy? Think again. Leasing can end up being just as expensive as buying. Most people think about leasing because they believe it will cost them less money. They're right-it is cheaper, but only in the short term. For example, if you were to lease anew Subaru Forester, you might pay $300 per month for the car. If you were to buy the same car, you would pay about $400 per month. Over a three-year, you would save $3600-a big savings. But after your lease is over, you have to give the car back. Many people want to lease because they can drive a more expensive car than they might otherwise be able to afford. For example, if you spend $300 monthly on a car, you might be able to lease a new Ford Explorer. For the same price, you might have to buy a used Explorer, or buy a new but much less expensive model. A lease,therefore,allows you to drive the latest models of more expensive cars. However, whatever car you can afford to buy you get to keep it, and it will always have a resell or trade-in(以新旧换)value if you want to upgrade to a new car later. Furthermore, people who lease cars are often shocked by how much they must pay when the lease is over . Most leases limit you to a certain number of miles. If you go over that, you must pay for each mile. As a result, you may end up paying thousands of dollars in mileage(里程) fees. In addition, when you lease ,you have to pay for regular maintenance and repairs to the vehicle. Since you must return the car finally, you are paying to repair someone else's car.

Unit11CyberWorld I.Newwordsandexpressions Newwords 1.chatlinen.(消遣性的)热线电话交谈服务 2.variety?n.(同一事物的)不同种类,多种式样 varyvaryfrom…to… 比较:range/shiftfrom…to… various 3.romance?n.恋爱;爱情 romantic https://www.doczj.com/doc/f412031464.html,arreadj.极其怪诞的;异乎寻常的 5.potentialadj.潜在的;可能的 6.scriptn.剧本;广播(或讲话等)稿 7.intimacy?n.亲密;关系密切 intimate 8.initialadj.最初的;开始的 9.perceivev.将…视为;认为 10.avalanchen.雪崩;山崩 11.literary?adj.文学的;文学上的 literature literal literary literate liberal

12.versen.诗;韵文 13.animatedadj.栩栩如生的;(似)能活动的 14.inclination?n.倾向;意愿 incline inclined 15.sweatyadj.满是汗的;汗津津的 16.palmn.手掌;手心 17.varyv.相异;不同 18.conveyv.表达,传递(思想、感情等) 19.polishv.修改;润饰;润色 20.intellectn.(尤稻高等的)智力,思维逻辑领悟力 21.personalityn.性格;个性;人格 22.sequencen.顺序;次序 23.reversev.颠倒;彻底转变;使完全相反 24.veil?v.掩饰;掩盖 unveil揭露,揭开 25.intellectualadj.智力的;脑力的;理智的 26.familiarity?n.熟悉;通晓 familiar familiarize 27.appearance?n.外貌;外表 28.intensity?n.强烈;紧张;剧烈 intense 29.stirringn.(感情、想法或发展的)开始,出现,萌发

2016年4月审计学全国统一命题考试 一、单项选择题(本大题共20小题,每小题1分.共20分) 1、会计师事务所对被审计单位进行审计所形成的审计工作底稿,其所有权应归属于(D ) A、执行审计业务的注册会计师 B、被审计单位 C、审计委托人 D、执行审计业务的会计师事务所 2、审计的独立性按照由高至低的排列顺序为(C ) A、政府审计、内部审计、注册会计师审计 B、内部审计、注册会计师审计、政府审计 C、注册会计师审计、政府审计、内部审计 D、政府审计、注册会计师审计、内部审计 3、注册会计师的下列行为中.不违反职业道德规范的是(D ) A、对自己的能力进行广告宣传 B、承接了主要工作由其他专家完成的业务 C、按服务成果的大小进行收费 D、不以个人名义承接一切业务 4、在确定函证对象时,下列项目中应当进行函证的是(B ) A、已纳入审计范围的应收子公可的款项 B、交易频繁但期末余额较小甚至余颇为零的应收账款 C、执行其他审计程序可以确认的应收账款 D、函证很可能无效的应收账款 5、会计师事务所为被审计单位提供下列工作将损害财务报表审计独立性的是(B ) A、新进员工入职培训 B、提供资产评估服务 C、内部控制审计 D、举办新会计准则讲座 6、下列关于注册会计师过失的说法,不正确的是(A ) A、注册会计师一旦出现过失就要赔偿损失 B、普通过失是指注册会计师没有完全遵循专业准则的要求 C、过失是指在一定条件下.缺少应具有的合理谨慎 D、重大过失是指注册会计师没有按专业准则的基本要求执行审计 7、下列在对询证函的处理方法中.正确的是(A ) A、在粘封询证函时进行统一编号 B、寄发询证函,并将总要的询证函复制给被审计单位进行催收 C、有10封询证函直接交给被审计单位的业务员,由其到被询证单位盖章后取回 D、有10封询证函要求被询证单位传真至被审计单位,并将原件盖章后寄至会计师事务所 8、一项鉴证业务的成立必须具备的独立关系为(B ) A、两方关系 B、三方关系 C、四方关系 D、主从关系

基础会计学练习题以及答案 一、 1、现代会计的开端是(管理会计的形成并与财务会计相分离而单独成科) 2、会计的最基本的两项职能是(反映职能和监督职能) 3、凡支出的效果与几个会计年度相关的,应作为(资本性支出) 4、对于与本期收有关的一切未来费用,应在本期内预提,属于(配比)原则的规定 5、会计等式的标准形式(资产=负债+所有者权益) 6.按照借贷记账法的记录方法,下列四组账户中,增加额均记在贷方的是(负债、所有者权益) 9.不单独设置"预付账款"账户的企业,发生预付货款业务应记入的账户是(应收账款) 10.原始凭证的概念是(在经济业务发生或完成时取得或填制的,用来证明经济业务的发生或者完成的情况,并作为记账的原始依据) 11.属于记账编制凭证的是(记账凭证) 12.对于经营性租入的固定资产,应登记的账簿是(备查账) 13."管理费用"明细账一般采用的账页格式是(多栏式) 15.平时对各项财产物资的增加数和和减少数,都要根据会计凭证连续记入有关账簿,并且随时结出账面结存数的盘存方法叫(永续盘存制) 16.既属于财务成果报表又属于月报表的是(利润表) 17.按照报送对象的不同利润表属于(对外会计报表) 18.特定的会计凭证账簿组织和特定的记账程序相互结合的方式称为(会计核算) 19.会计核算形式中最基本的一种会计核算形式是(记账凭证核算) 20.位于我国会计法规体系中最高层次的是(《中华人民共和国会计法》) 21.会计主体是指会计所服务的(特定单位) 22.存货在物价上涨时的计价采用后进先出法,体现了(谨慎性原则) 23.科目属于负债的是(流动负债、长期负债) 24.按照借贷记账法的记录方法,记录在账户的贷方的是(负债、所有者权益) 25.对于需要安装的机器设备,应将其购进时支付的价款、包装费、运输费和安装费记入(固定资产)账户的借方. 26.按用途和结构分,"盈余公积"账户属于(所有者投资账户) 28.属于外来原始凭证的是(购买货物取得的发货票、增值税专用发票、银行为企业待收款项的收款通知单等) 29.原始凭证的基本内容包括(1、原始凭证的名称2、填制凭证的日期3、填制凭证单位名称或者填制人姓名4、经办人员的签名或盖章5、接受凭证单位名称6、经济业务内容(以上通称为凭证要素) 30.按账簿的用途的分类,现金日记账属于(序时账簿) 31."原材料"明细账一般采用的账页格式是(数量金额式) 32账簿按用途可分为(序时账簿、分类账簿、联合账簿、备查账簿) 33.在核对银行存款时,如果企业银行存款日记账余额与银行对账单余额不符,应编制(银行存款对账单) 34.银行存款清查的方法是(与开户银行核对账) 35.(记账凭证)不能作为调整或登记账簿的凭证 36.按照反映的内容不同,现金流量表属于(会计报表) 38.直接根据记账凭证,逐笔登记总分类账的依据是(记账凭证核算形式)

Unit 7 Inner Voice I. New words and expressions New words 1. inner adj. 内心的;隐藏的 2. precisely adv. 准确地;恰好地 precise precision 联想:accurate, accuracy 比较:simply, possibly, subtly, truly / definitely, rarely, fortunately, likely / luckily, heavily 3. bombard v. 大肆抨击;连珠炮似地质问;提供过多信息, 4. dreaded adj. 令人害怕的;可怕的 5. small talk n. 寒喧;闲谈;聊天 6. hesitation n. 犹豫 hesitate hesitant hesitancy / hesitation 7. wonder v. 想知道;想弄明白;琢磨n. 奇迹 wonder wh-… do / work wonders / miracles

精选文库 8. prompt v. 促使;导致;激起 9. complete adj. (用以强调)完全的,彻底的 10. upset adj. 难过的;不高兴的;沮丧的 11. roll v. (使)翻滚,滚动 12. despite prep. 即使;尽管 despite / in spite of that fact that … 13. feeble adj. 无效的;无力的 14. attempt n./ v. 企图;试图;尝试 attempted 15. wipe v.(用布、手等)擦干净,抹掉 16. profusely adv. 大量地;连连地 17. address v. 写(收信人)姓名地址;致函 18. receptionist n. 接待员 19. attach v. 把…固定,把…附(在…上) attach …to… attached 依恋的;附加的;附属的 attachment 依恋;附件 20. emotion n. 强烈的感情;情感;情绪 emotional emotionless 21. contain v. 控制,克制,抑制(感情) 22. apparently adv. 据…所知;看来;显然

全国2012年4月高等教育自学考试审计学试题课程代码:00160 一、单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个选项是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。1.如果注册会计师拒绝出具客户希望得到的意见,客户就可能通过更换会计师事务所实现其目的,这种情况构成了(C) 2-72 A.或有收费B.执行不相容的工作C.购买审计意见D.义务豁免 2.下列有关审计监督体系的理解表达,正确的是(C) 1-(教材中无法找到标准答案) A.内部审计是注册会计师审计的基础B.政府审计是独立性最强的一种审计 C.注册会计师审计意见旨在提高财务报表的可信赖程度D.财务报表的合法性是财务报表使用者最为关心的 3.会计师事务所应当周期性地选取已完成的业务进行检查,周期最长不得 ..超过(C) 3-90 A.1年B.2年C.3年D.4年 4.下列选项中,违反“权利和义务”认定的是(C) 4-102 A.将已发生的销售业务不登记入账B.将未曾发生的销售入账C.未将已质押的存货披露D.长期待摊费用的摊销期限不恰当 5.下列选项中,仅属于交易和事项相关的认定是(A) 4-101 A.截止 B.完整性C.发生D.准确性 6.注册会计师与政府审计部门如果对同一事项进行审计,最终形成的审计结论可能存在差 异。导致差异的最主要的原因是(A) 1-49 A.审计的依据不同B.审计的独立性不同C.审计的性质不同D.审计的方式不同 7.下列关于审计证据的表述,错误 ..的是(C) 5-127 A.审计证据并非越多越好B.审计证据的质量越高,注册会计师所需获取的审计证据的数量就可适当减少 C.审计证据的数量越多,注册会计师所需获取的审计证据的质量就可适当降低 D.注册会计师不应以获取审计证据的困难和成本为由,减少不可替代的审计程序 8.审计分为详细审计和抽样审计,这种分类依据的标准是(D) A.审计对象 B.审计主体C.审计内容D.审计证据的检查范围9.下列关于审计工作底稿的表述,正确的是(D) 5-137 A.审计报告日后将审计底稿归档是一项事务性的工作,涉及实施新审计程序或得出新的结论 B.审计工作底稿的归档期限为审计报告日后90天C.在归档期间对审计工作作出的变动即便是属于事务性的,注册会计师也无权变动D.删除或废弃被取代的审计工作底稿,在审计工作归档时可以予以清理 10.对于当期减少的固定资产,CPA通常不执行的审计程序是(C) 8-193 A.审查有关的批准文件B.审查有关的会计记录C.函证固定资产的购买单位D.审查出售和报废处理固定资产的净损益 11.在了解被审计单位的性质时,最有助于注册会计师发现其在经营策略和经营方向上的重大变化的是(C) 6-141 A.所有权结构B.组织结构C.投资活动D.资本结构 12.下列情况中,对注册会计师执行审计业务的独立性影响最大的是(B) 2-65 A.注册会计师的母亲退休后担任被审计单位工会的文艺干事B.注册会计师的配偶现在是被审计单位开户银行的业务骨干 C.注册会计师的一位朋友拥有被审计单位的股票D.注册会计师的妹妹大学毕业后在被审计单位担任现金出纳 13.对于固定薪金的员工,注册会计师通过实施实质性分析程序和获取对期末余额的声明,获取高度保证水平的的认定是(C) 5-124 A.发生B.分类和可理解性C.完整性D.截止、分类 14.注册会计师向债务人函证应收账款的主要目的是为了(A) 7-172 A.证实债务人的存在和被审计单位记录的可靠性B.确定应收账款能否收回C.符合专业标准的要求D.确定坏账损失的处理是否恰当 15.下列审计程序中,与查找未入账应付账款无关 ..的是(A) 8-190 A.审核期后现金支出的主要凭证B.审核期后未付账单的主要凭证C.追查年终前签发的验收单至相关的卖方发票 D.审核应付账款账簿记录

苍南县农村素质补助课程考试试卷 考试时间:120分钟闭卷任课老师: 班级:学号:姓名:成绩: 一、选择题:(本大题共20小题,每小题1分,共20分) 在每小题列出的选项中只有一个选项或多个选项是符合题目要求的,请将正确选项前的字母填在横线上。多选少选均无分。 1.既反映了会计对象要素的基本数量关系,同时也是复式记帐法的理论依据。 A. 会计科目 B.会计恒等式 C.记帐符号 D.帐户 2.在帐户的借方登记增加数的有。 A.. 收入 B. 所有者权益 C. 成本 D. 负债 E. 资产 F. 费用 3.下列各项税金应计入“主营业务税金及附加”项目的是。 A. 营业税 B. 增值税 C. 房产税 D. 教育附加税 E. 城市维护建设税 F. 消费税 4.下列帐户按用途和结构分类,属于盘存帐户的有。 A. 生产成本帐户余额 B. 银行存款帐户余额 C. 物资采购帐户发生额 D. 生产成本帐户发生额 E. 工程物资帐户余额 F. 实收资本帐户余额 5.资产与权益的平衡关系是指。 A. 一项资产金额与一项权益金额的相等关系 B. 几项资产金额与一项权益金额的相等关系 C. 资产总额与所有者权益总额的相等关系 D. 资产总额与权益总额的相等关系。 6.下列方法中属于局部清查方法的有。 A .项目清查 B. 临时清查 C. 定期清查 D. 轮流清查 E. 重点清查 F. 实地清查

7.收入的取得会引起. A.负债的增加 B.资产的增加 C.负债的减少 D.资产的减少 8.在借贷记帐法下,负债类帐户的期末余额= 。 A. 期初借方余额+本期借方发生额—本期贷方发生额 B. 期初贷方余额+本期贷方发生额—本期借方发生额 C. 期初借方余额+本期贷方发生额—本期借方发生额 D. 期初贷方余额+本期借方发生额—本期贷方发生额 9.在复式记帐法下对每项经济业务都可以相等的金额,在中进行登记。 A.不同的帐户 B. 两个帐户 C. 两个或两个以上帐户 D. 一个或一个以上帐户 10.一项资产增加,不可能引起。 A. 另一项资产减少 B. 一项负债增加 C. 一项所有者权益增加 D. 一项负债减少 11.在借贷记帐法下,成本类帐户的结构特点是。 A. 借方记增加,贷方记减少,余额在借方B贷方记增加,借方记减少,余额在贷方 C. 借方记增加,贷方记减少,一般无余额 D.贷方记增加,借方记减少,一般无余额 12.企业在生产过程中发生的短期借款利息支出应计入。 A. 财务费用 B. 管理费用 C. 在建工程 D. 生产成本 13.财产清查中发现某种材料盘亏时,在报经批准处理前,应作会计分录为。 A.借:管理费用贷:待处理财产损溢 B.借:原材料贷:待处理财产损溢 C.借:待处理财产损溢贷:管理费用 D.借:待处理财产损溢贷:原材料14.下列不属于会计要素的是. A.所有者权益 B.成本 C.资产 D.负债 15.下列不属于会计核算基本前提的是. A.权责发生制 B.货币计量 C.会计主体 D.持续经营 16.记帐凭证按其经济业务类别不同,可分为。 A. 收款凭证 B. 转帐凭证 C. 汇总凭证 D. 付款凭证

D002 ?00015 绝密★启用前 2016年4月髙等教育自学考试全国统一命题考试 英语(二)试卷(专卡) (课程代码00015) 本试卷共8页,满分100分,考试时间150分钟。 考生答卷前必须将自己的姓名和准考证号写在答题卡上。 必须在答题卡上答题,写在试卷上的答案无效。 第一部分:阅读判断(第1?10题,每题1分,共10分) 下面的短文后列出了 10个句子,请根据短文的内容对每个句子作出判断:如果该句提供的是正确信息,选择A;如果该句提供的是错误信息,选择B;如果该句的信息文中没有提及,选择C。在答题卡相应位置上将答案选项涂黑。 Red Nose Day Red Nose Day (RND) is a well-known event in the UK. The aim of the day is to raise money for Comic Relief. This is a charity that helps people in need in Africa and in the UK. Comic Relief was started in 1985 by Richard Curtis. He wrote the famous films “Four Weddings and a Funeral” and “Notting Hill”. Richard started Comic Relief in response to the severe famine in Ethiopia. It’s called Red Nose Day as on this day many people buy a plastic red nose to wear! The money made from selling red noses goes to the charity. Red Nose Day takes place every two years in the spring. It is now so well established that many people consider it to be an unofficial national holiday. The slogan for the last RND was “Do Something Funny for Money.” The money that was collected was used to help fund projects in such areas as education and mental health. Money-raising events take place on this day all over the country and many schools participate. People also donate

Unit 2 Mistakes to Success I. New words and expressions New words 1. spill v.(使)洒出,泼出,溢出 2. respond v. 作出反应;响应 respond to… response 3. interview v. (媒体)采访,访问 4. creative adj. 创作的 5. occur v. 发生;出现 It occurred to me that… 6. remove v. 拿开;去掉 7. refrigerator n. 冰箱 8. grip n. 紧握;紧抓 9. slippery adj. 滑的;滑得抓不住(或站不稳、难以行走) 10. content n. 所容纳之物;所含之物 11. veritable adj. 十足的;名副其实的;不折不扣的 12. yell v. 叫喊;大喊;吼叫 13. lecture n.(冗长的)教训,训斥,谴责 14. mess n. 肮脏;杂乱;不整洁 15. rarely adv. 罕有;很少;不常 rare animals / stamps Rarely is he late for class. 16. puddle n. 水洼;小水坑 17. eventually 最后;终于 18. restore v. 使复原;使复位;使复职 19. sponge n. 海绵块 20. effectively adv. 有效地 effective ineffective 注意区分:effective / efficient 21. tiny adj. 极小的;微小的 22. discover v. 了解到;认识到;查明 discovery 23. grasp v. 抓紧;抓牢 24. lip n.(容器或凹陷地方的)边,边沿

2017年4月高等教育自学考试全国统一命题考试 审计学试卷 (课程代码00160) 第一部分选择题(共40分) 一、单项选择题(本大题共20小题,每小题l分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。错涂、多涂或未涂均无分。 1、对于注册会计师的欺诈行为,法院可判其 A、没有过失 B、民事责任和刑事责任 C、只有民事责任 D、只有刑事责任 2、财务报表审计、经营审计和合规性审计的分类依据是 A、审计主体 B、审计目的和内容 C、审计实施的时间 D、审计实施的方式 3、注船会计师审计方法的调整,主要是随着 A、审计对象的变化 B、审计目标的变化 C、审计环境的变化 D、审计责任的变化 4、无法实施函证的应收账款,审计人员可以实施的最为有效的替代审计程序是 A、进行销售业务的截止性测试 B、扩大控制测试的范围 C、审查与销售有关的凭证及文件 D、执行分析程序 5、注册会计师的配偶在被审计单位所从事工作将严重损害独立性的是 A、总工程师 B、统计 C、出纳 D、营销总监 6、中国注册会计师执业准则中不包括 A、中国注册会计师职业道德准则 B、中国注册会计师业务准则 C、中国注册会计师审计准则 D、会计师事务所质量控制准则 7、下列事项中,难以通过观察的方法获取的审计证据是 A、经营场所 B、固定资产的所有权 C、实物资产的存在 D、内部控制的执行情况 8、下列关于质量控制准则适用范围的叙述,正确的是 A、只适用于审计业务 B、只适用于鉴证业务 C、适用于所有业务 D、只适用于相关服务 9、被审计单位当年购入一批材料,会计部门在记账时错记了该批材料的外地运杂费,则被审计单位管理层违反的认定是 A、完整性 B、截止 C、发生 D、计价与分摊 10、如果审计报告里出现“由于上述闻题造成的重大影响"等专业术语,那么该报告最应该是 A、无保留意见报告 B、保留意见 C、否定意见 D、无法表示意见 11、业务工作底稿的归档期限为业务报告后 A、30天 B、60天