金融论坛2011年第4期(总第184期)引入贷款拨备比率监管指标的影响及其改进

巴曙松

[摘要]引入贷款拨备比率反映出监管者对银行体系的资产分类结果持审慎和怀疑的态度。本文对上市银行贷款拨备比率的测算结果显示,拨备覆盖率较高的银行,其贷款拨备比率反而可能较低,仅考察贷款拨备指标可能会产生一些误导性结论,并在一定程度上具有逆向激励效果。因此,有必要对贷款拨备比率指标进行以下改进:(1)对资产质量较好的银行提供较长的过渡期,争取实现新增拨备税前计提;(2)对贷款拨备比率实行差别化要求,差别化的具体水平可以与贷款分类的迁移程度挂钩;(3)考虑引入一个覆盖部分关注类贷款的监管指标;(4)增加贷款分类的细分层级。

[关键词]贷款拨备比率;不良贷款率;拨备覆盖率;贷款五级分类

[文章编号]1009-9190(2011)04-0003-04[中图分类号]F830.1[文献标志码]A

2009年以来,为适应迅速变化的银行经营环境,中国的银行监管部门探索建立新的监管指标体系,初步确立了由资本充足比率、杠杆率、流动性比率以及拨备比率构成的四大监管工具体系,其中,资本充足率、杠杆率、流动性指标基本上沿用了《巴塞尔资本协议III》的主要内容,在此基础上监管部门还提出要新引入贷款拨备比率指标并为其设定了2.5%的监管要求,该指标的提出引起了业界的广泛讨论和争议。问题主要集中在该指标背后的政策含义何在、银行在该指标监管下可能做出怎样的行为选择、该指标的优点和不足有哪些、如何改进。本文试图对上述问题做出回答。文章第一部分分析监管层引入贷款拨备比率指标的监管意图,第二部分根据中国上市银行2010年中期财务报表,对各家上市银行贷款拨备比率进行模拟和测算,并从指标的本质和线性分析入手,分析贷款拨备比率和拨备覆盖率存在差异的原因,第三部分分析贷款拨备比率实施后商业银行可能采取的对冲操作,第四部分提出贷款拨备比率的可能改进方向。

一、引入贷款拨备比率的监管意图

从风险管理理论角度看,贷款损失拨备与资本共同构成了银行吸收损失的两大途径。其中资本用于吸收非预期损失,而贷款损失拨备用于吸收预期损失。与损失较大、发生概率较低、属于尾部风险的非预期损失不同,预期损失衡量的应为发生概率较高、损失相对较小的损失。可以说,贷款损失拨备的计提是银行抵御损失的第一道屏障。在中国现行的监管体系中,针对贷款损失拨备的监管指标并不少,但都有一个共同的特点,就是基于贷款的五级分类。目前使用较为普遍的主要是拨备覆盖率和贷款损失准备充足率两个指标,其中拨备覆盖率=贷款损失准备/不良贷款,贷款损失准备充足率=贷款损失专项准备/正常类贷款×1%+关注类贷款×2%+次级类贷款×25%+可疑类贷款×50%+损失类贷款×100%。从上述两个公式的分母中看出,现行关于拨备的监管指标都依赖于贷款分级分类的结果,特别是对于不良贷款的划分。所以,不良贷款的准确划分是现有拨备监管指标有效的必要前提。

在四大监管工具体系中新提出的贷款拨备比率指标的一个重要特点是该指标不涉及不良贷款划分问题,其计算方法为贷款拨备比率=贷款损失准备/各项贷款。与拨备覆盖率不同,贷款拨备比率的分母将原有的不良贷款拓宽到了各项贷款。引入贷款拨备比率,实际上反映了监管者对银行体系以五级贷款分类为基础的银行资产分类结果持审慎和怀疑的态度,担心银行在资产分类上对不良贷款的分类不实,因而通过引入贷款拨备比率为这种可能出现的状况增提拨备。从监管者的角度来说,贷款拨备比率不依赖于贷款分类的特点,回避了监管

[收稿日期]2010年2月28日

[作者简介]巴曙松,男,国务院发展研究中心金融所副所长,教授,博导(北京,100010),E-mail:bashusong@https://www.doczj.com/doc/fc4517387.html,。

金融论坛2011年第4期(总第184期)

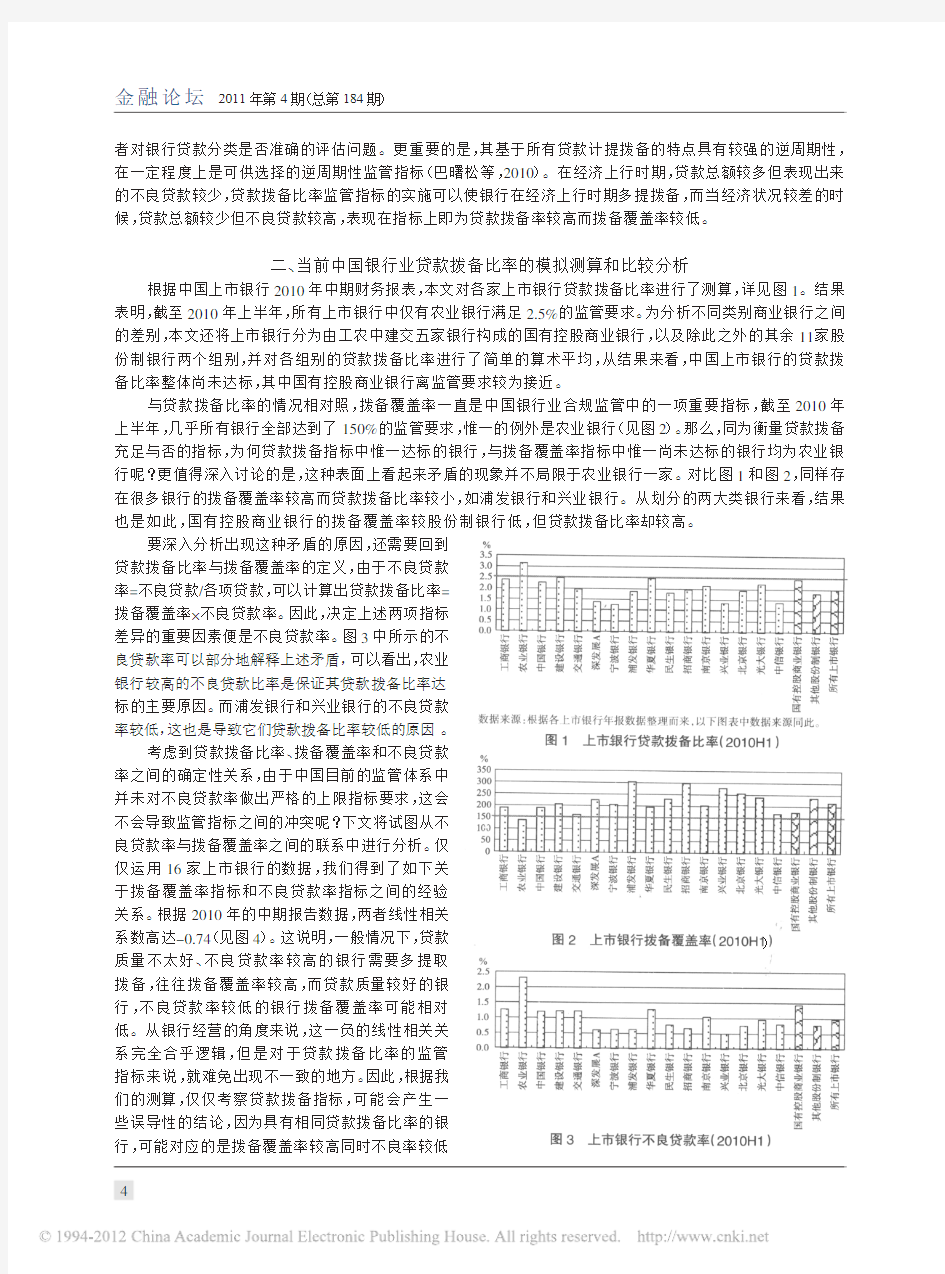

图3上市银行不良贷款率(2010H1)者对银行贷款分类是否准确的评估问题。更重要的是,其基于所有贷款计提拨备的特点具有较强的逆周期性,

在一定程度上是可供选择的逆周期性监管指标(巴曙松等,2010

)。在经济上行时期,贷款总额较多但表现出来的不良贷款较少,贷款拨备比率监管指标的实施可以使银行在经济上行时期多提拨备,而当经济状况较差的时候,贷款总额较少但不良贷款较高,表现在指标上即为贷款拨备率较高而拨备覆盖率较低。

二、当前中国银行业贷款拨备比率的模拟测算和比较分析

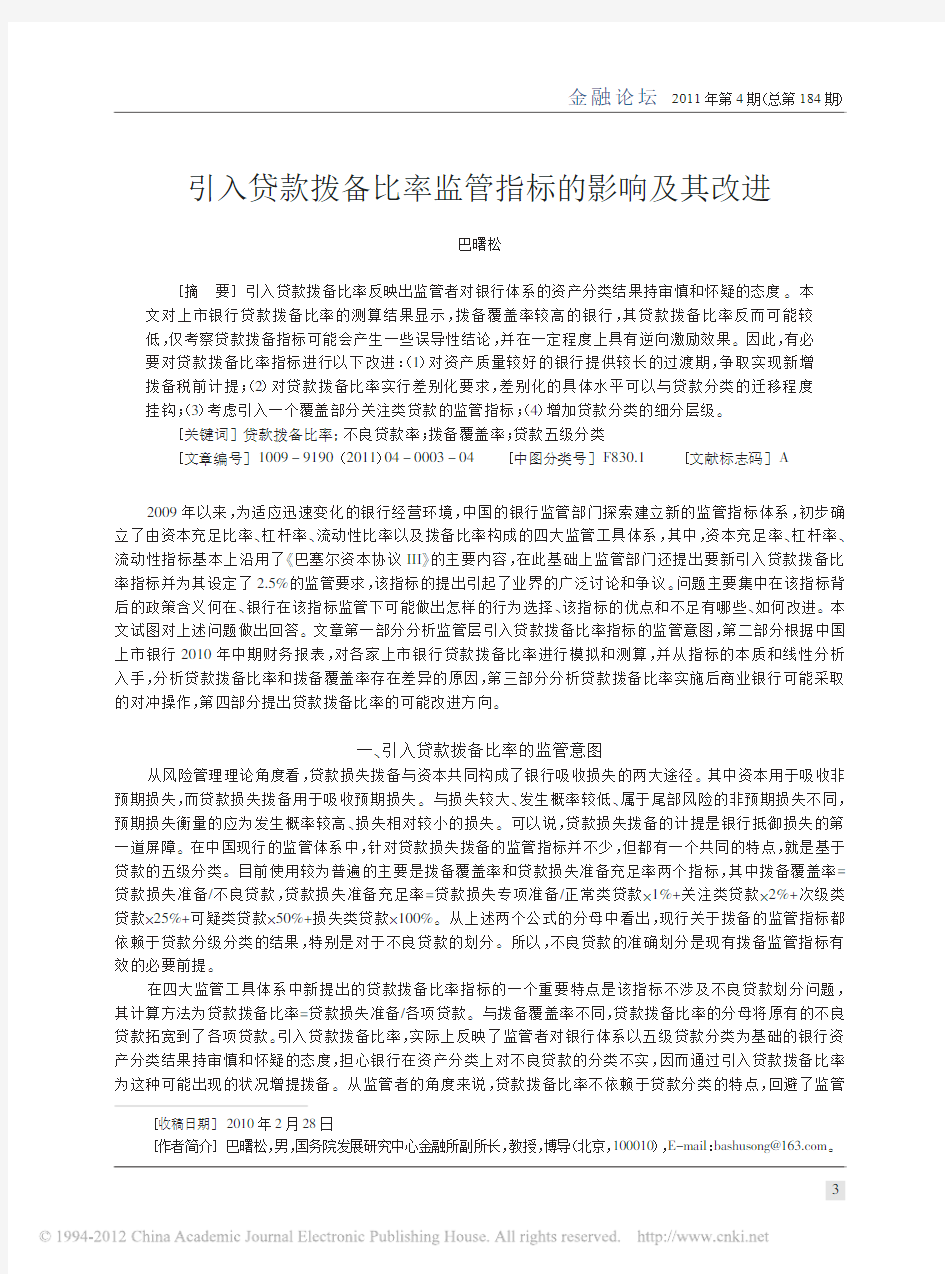

根据中国上市银行2010年中期财务报表,本文对各家上市银行贷款拨备比率进行了测算,详见图1。结果表明,截至2010年上半年,所有上市银行中仅有农业银行满足2.5%的监管要求。为分析不同类别商业银行之间的差别,本文还将上市银行分为由工农中建交五家银行构成的国有控股商业银行,以及除此之外的其余11家股份制银行两个组别,并对各组别的贷款拨备比率进行了简单的算术平均,从结果来看,中国上市银行的贷款拨备比率整体尚未达标,其中国有控股商业银行离监管要求较为接近。

与贷款拨备比率的情况相对照,拨备覆盖率一直是中国银行业合规监管中的一项重要指标,截至2010年上半年,几乎所有银行全部达到了150%的监管要求,惟一的例外是农业银行(见图2)。那么,同为衡量贷款拨备充足与否的指标,为何贷款拨备指标中惟一达标的银行,与拨备覆盖率指标中惟一尚未达标的银行均为农业银

行呢?更值得深入讨论的是,这种表面上看起来矛盾的现象并不局限于农业银行一家。

对比图1和图2,同样存在很多银行的拨备覆盖率较高而贷款拨备比率较小,如浦发银行和兴业银行。从划分的两大类银行来看,结果也是如此,国有控股商业银行的拨备覆盖率较股份制银行低,但贷款拨备比率却较高。

要深入分析出现这种矛盾的原因,还需要回到

贷款拨备比率与拨备覆盖率的定义,由于不良贷款

率=不良贷款/各项贷款,可以计算出贷款拨备比率=

拨备覆盖率×不良贷款率。因此,决定上述两项指标

差异的重要因素便是不良贷款率。图3中所示的不

良贷款率可以部分地解释上述矛盾,可以看出,农业

银行较高的不良贷款比率是保证其贷款拨备比率达

标的主要原因。而浦发银行和兴业银行的不良贷款

率较低,这也是导致它们贷款拨备比率较低的原因。

考虑到贷款拨备比率、拨备覆盖率和不良贷款

率之间的确定性关系,由于中国目前的监管体系中

并未对不良贷款率做出严格的上限指标要求,这会

不会导致监管指标之间的冲突呢?下文将试图从不

良贷款率与拨备覆盖率之间的联系中进行分析。

仅仅运用16家上市银行的数据,我们得到了如下关

于拨备覆盖率指标和不良贷款率指标之间的经验

关系。根据2010年的中期报告数据,两者线性相关

系数高达-0.74(见图4)。这说明,一般情况下,贷款

质量不太好、不良贷款率较高的银行需要多提取

拨备,往往拨备覆盖率较高,而贷款质量较好的银

行,不良贷款率较低的银行拨备覆盖率可能相对

低。从银行经营的角度来说,

这一负的线性相关关系完全合乎逻辑,但是对于贷款拨备比率的监管

指标来说,就难免出现不一致的地方。因此,根据我

们的测算,仅仅考察贷款拨备指标,可能会产生一

些误导性的结论,因为具有相同贷款拨备比率的银

行,可能对应的是拨备覆盖率较高同时不良率较低

数据来源:根据各上市银行年报数据整理而来,以下图表中数据来源同此。图1上市银行贷款拨备比率(2010H1)

图2上市银行拨备覆盖率(2010H1)

的银行,也可能对应的是拨备覆盖率较低同时不良

率较高的银行,相比较而言,前者的风险抵御能力

要明显优于后者。

同时,从目前的银行不良资产状况以及贷款拨

备比率的影响评估看,仅仅就目前上市银行的指标

模拟测算,贷款拨备比率在一定程度上,至少在目

前的状况下具有“奖劣罚优”的逆向激励效果,也就是目前资产质量较好的银行,反而离贷款拨备指标的差距较大,需要补提的准备金规模更大,短期内对银行的经营冲击更大;而那些不良资产水平较高的银行,恰恰可以达到或者十分接近这个指标。

三、贷款拨备比率实施后商业银行可能

采取的对冲操作及其影响

贷款拨备比率到目前为止还没有全面实施,要想取得预期的政策效果,就需要评估该指标实施后商业银行

可能出现的对冲操作,以便事前针对性地采取对策。根据前述分析,

贷款拨备比率的稳定性较差,商业银行可以通过适当的资产负债调整策略,来尽可能快捷地达到监管指标的要求,从而使得监管指标的政策导向出现扭曲。具体来说,如果贷款拨备比率与拨备覆盖率同时为监管当局的要求,并分别划以2.5%和150%的监管红线,基于拨备覆盖率已经达标,而贷款拨备比率尚有距离的现状,商业银行可能有如下方案选择。

1.分母策略,

即压缩贷款拨备比率分母的同时保证拨备覆盖率的分母略有上升或下降,也就是在减少贷款总额的同时保证不良贷款略有小幅上升或下降。这种策略会降低商业银行进行信贷投放的意愿,

在经济需要充足信贷支持时可能会对经济增长形成一定的冲击。在分母策略下,银行可以有如下三个选择:(1)不良贷款率略

有下降或上升,不良贷款大幅减少,这就要求正常类贷款和关注类贷款与不良贷款一起减少一定的数量;(2

)不良贷款略有上升或下降,大幅提高不良贷款率,这就要求减少正常类和关注类贷款的数目;(3)减少不良贷款的同时提高不良贷款率。因此,在拨备计提不增加的前提下,银行为满足监管要求可以选择缩小信贷规模或提高不良贷款率。

2.分子策略,

即实现较多的拨备计提,或者减少不良资产的核销进度。从目前商业银行的资产负债结构测算,根据贷款拨备率计提的拨备可能会多于拨备覆盖率要求下的拨备,较多地计提拨备将导致银行账面利润减

少。而如果可以得到拨备税前计提的政策,

就可以为银行节省一部分所得税。加之目前拨备具有的资本属性及其可部分纳入附属资本的监管规则,将减少超额计提拨备可能带来的损失。如果在适当考虑银行利益的前提下鼓励银行适当增加拨备计提,总体上对银行的抗风险能力将是有利的。但是,如果银行选择减少不良资产的核销进度,则实际上尽管可以提高贷款拨备比率,但是对化解银行体系累积的风险是不利的。

3.如果把监管部门即将推行的资本充足率、

杠杆率、流动性指标和贷款拨备指标等结合起来考察,这几个指标基本上都在客观上增大了银行的经营成本、降低了银行的收益水平。这几个监管指标的一个内在联系是,如果要同时提高资本充足率要求、降低杠杆率、增加对流动性指标的要求,并且通过实施贷款拨备指标促使银行多提取拨备,则银行的盈利和净利差水平必须保持在较高水平,因为如果净利差水平过低,银行可能选择少放贷款,而采取投资国债等措施来减少资本要求和拨备要求,这可能会对银行资金流入实体经济产生负面影响。

四、贷款拨备比率指标的可能改进方向

基于前述分析,可以考虑对贷款拨备比率进行适当的改进。

第一,在该指标的起步实施阶段,要采取多种措施来淡化其可能对银行体系带来的冲击,特别是要采取措施对冲目前贷款拨备指标存在的“奖劣罚优”的缺陷。要避免过快推行贷款拨备指标而对原来资产质量较好的银行形成过大冲击,在具体实施阶段,可以对资产质量较好的银行提供较长的过渡期。同时,要积极争取新增拨备实现税前计提,减少对银行盈利的短期冲击。基于拨备所具有的附属资本特性,在计算资本充足率指标时可以考虑加入新提的拨备,以降低大幅增提拨备所带来的冲击。

图4上市银行拨备覆盖率与不良贷款率的相关关系(2010H1)巴曙松:引入贷款拨备比率监管指标的影响及其改进

金融论坛2011年第4期(总第184期)

第二,可以对贷款拨备比率实行差别化要求,差别化的具体水平可以与贷款分类的迁移程度挂钩,避免一刀切对所有银行采取同样的调节措施,同时也促使商业银行更加关注资产的准确分类。从风险管理的角度看,贷款拨备比率指标的引入反映了监管者对银行体系资产分类结果的不信任和适度的怀疑。我们并不能说银行体系的贷款资产分类就一定是十分准确的,但是资产分类毕竟是商业银行的内部经营活动,从业务流程看,需要经过贷款部门的初步分类,风险管理部门和审计部门的检查把关,也需要经过董事会和股东大会的检查,对上市银行来说,还需要接受广大投资者的深入跟踪分析。如果要考核资产分类的准确性,可以从完善上述业务流程的不同环节着手,同时对资产分类是否准确,还可以有专门的考核指标,如考核贷款的风险迁移程度等。

第三,结合当前商业银行的资产结构特征,可

以考虑引入一个覆盖部分关注类贷款的监管指标。

从具体的指标计算看,之所以不少商业银行在计

算贷款拨备比率和拨备覆盖率时出现很大差异,主

要是因为正常类贷款相对于不良贷款来说很大。

如图5所示,2010年中期报表显示,

各家上市银行正常类贷款占比都达到了90%以上,

而关注类贷款占比也远远高于不良贷款占比。

分析上市银行近年来五级分类贷款占比的平

均情况(见图6),正常类贷款的占比呈现不断上升

的态势,正常类贷款与关注类贷款之和的占比除

在2009年年底有所下降之外,一直保持了上升的

趋势,这也表明不良贷款率总体上是逐年下降的。

在这样的信贷结构中,关注类贷款与次级贷款只

有一步之遥,监管者最担心的贷款分类不实问题,

其实重点在于五级贷款分类中的关注类贷款。因

此,可以考虑建立一个处于贷款拨备比率和拨备覆

盖率之间的指标,将其定义为贷款损失拨备/(关注类贷款+不良类贷款),将关注类贷款纳入其中。

第四,可以对银行的资产分类提出更为细化的要求,增加贷款分类的细分层级,特别是要重点增加关注类贷款的细分层级,并将其中的部分类别酌情加入到监管考察指标之中,同时也使整个贷款分类对于其风险状况的变化更为敏感。

[参考文献]

巴曙松、邢毓静、朱元倩等,2010.金融危机中的巴塞尔新资本协议:挑战与改进[M ].北京:

中国金融出版社.图5上市银行贷款五级分类占比情况(2010H1)图6上市银行五级分类贷款占比的趋势The Impact of Loan-Loss Provision Ratio Oversight Indicator and Its Improvement

BA Shu -song

[Abstract ]The introduction of loan-loss provision ratio reveals the prudential and suspicious attitude of the regulator on asset classification results of the banking system.According to the estimation results of listed banks ’loan-loss provision ratios,the higher the provision coverage ratio of a bank,the lower its loan-loss provision ratio.Therefore,evaluation only based on loan-loss provision ratio may result in misleading conclusions,and thus lead to adverse incentive to some extent.The following im -provements in the indicator are necessary:(1)allowing a longer transitional period for banks with better asset quality and the new provision being charged before tax;(2)differential loan-loss provision ratio requirement and the degree of differentiation being refered to the degree of loan classification migration;(3)introducing an oversight indicator covering part of concern loans;(4)more subdivided classification of loans.

[Key words ]loan-loss provision ratio;rate of NPLs;provision coverage ratio;five-category loan classification

(责任编辑:置心

校对:雨耕)