【中国经济】

超额需求:对上海房价波动的探讨

程红梅

摘 要:房价波动作为经济发展的指标,其波动特点反映了经济发展的健康状况。上海房价在过去十年经历了几轮的快速上涨,人均收入的提高与城市化是房价长期上涨的基础,但是剧烈

上涨或过度波动却需要找到新的解释因素。本文通过引入“超额需求”这一概念,将上海需求分

类,结合首付规定的乘数效应,探讨了上海近年房地产价格剧烈波动的形成机制。

关键词:房价波动 首付 超额需求

引言

住房改革以来,住房在居民财富中的地位越来越重要,尤其大多数购房者都是通过银行抵押贷款来实现住房消费,他们将未来数十年的收入一次贴现到居住花费上,房价波动直接影响到其偿付能力与持有的能力。所以说,房价波动不仅仅影响到宏观经济的平稳运行,更与居民的日常生活息息相关。

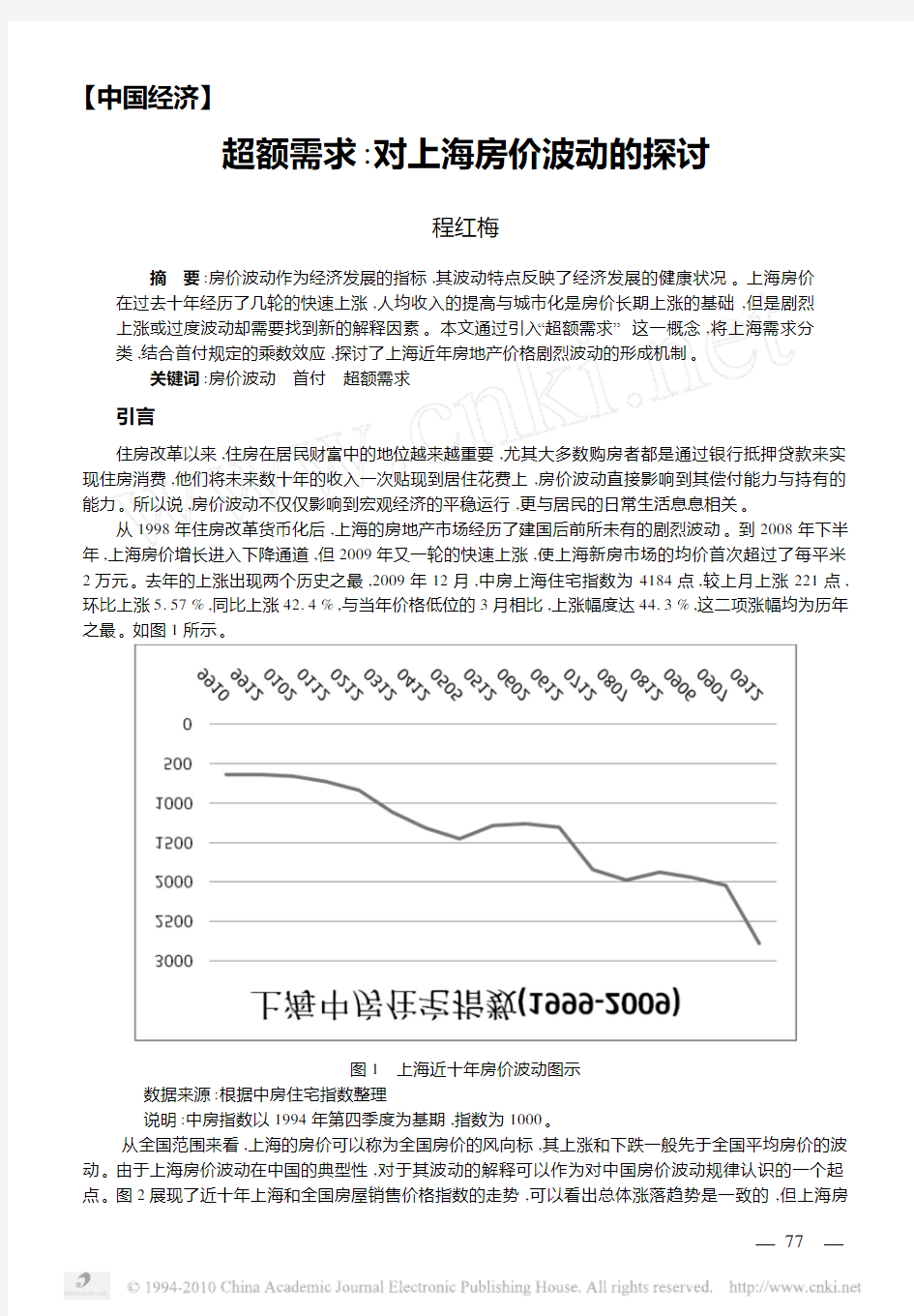

从1998年住房改革货币化后,上海的房地产市场经历了建国后前所未有的剧烈波动。到2008年下半年,,但2009年又一轮的快速上涨,使上海新房市场的均价首次超过了每平米2万元。去年的上涨出现两个历史之最,2009年12月,中房上海住宅指数为4184点,较上月上涨221点,环比上涨5.57%,同比上涨42.4%,与当年价格低位的3月相比,上涨幅度达44.3%,这二项涨幅均为历年之最。如图1所示。

图1 上海近十年房价波动图示

数据来源:根据中房住宅指数整理

说明:中房指数以1994年第四季度为基期,指数为1000。

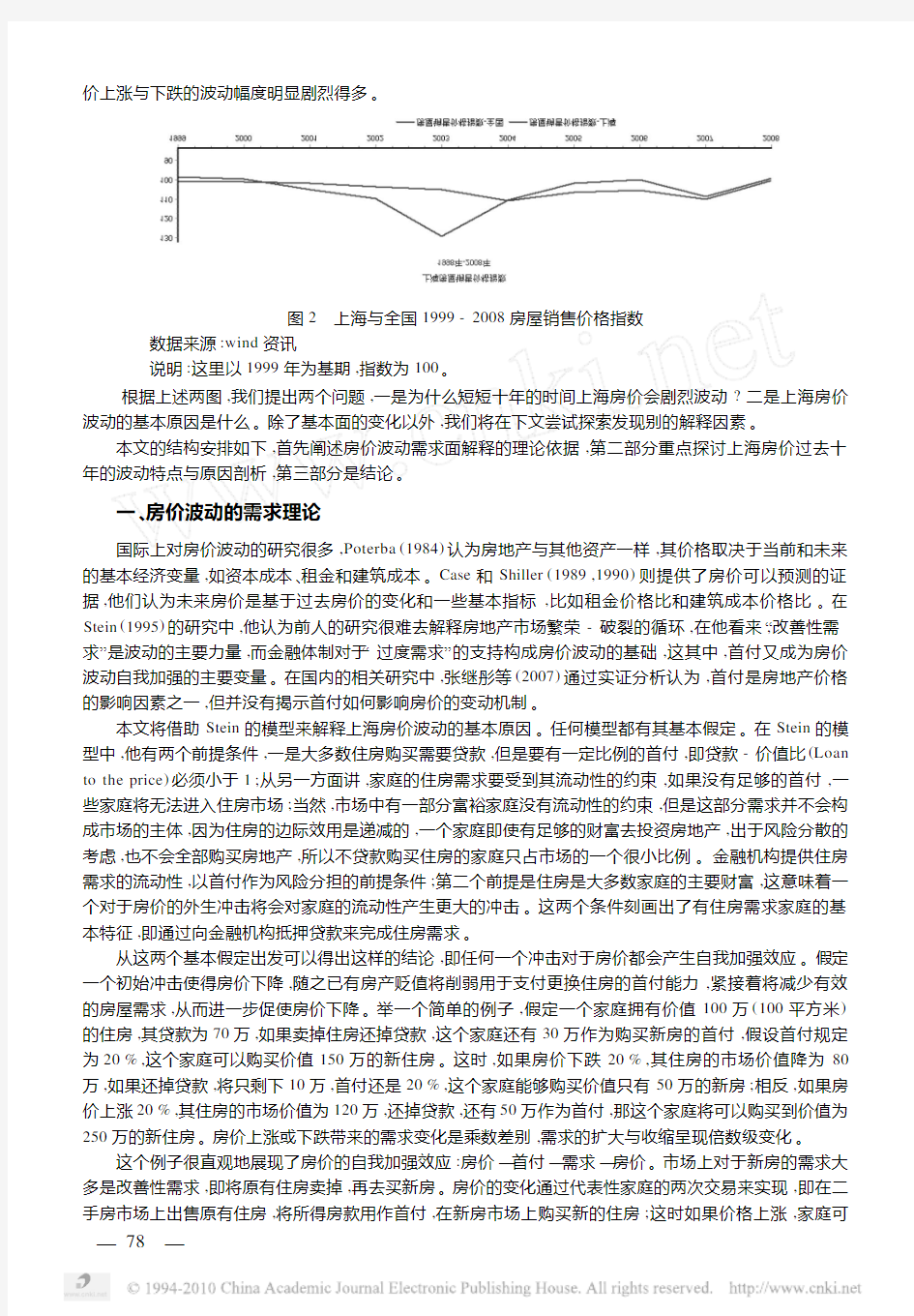

从全国范围来看,上海的房价可以称为全国房价的风向标,其上涨和下跌一般先于全国平均房价的波动。由于上海房价波动在中国的典型性,对于其波动的解释可以作为对中国房价波动规律认识的一个起点。图2展现了近十年上海和全国房屋销售价格指数的走势,可以看出总体涨落趋势是一致的,但上海房

价上涨与下跌的波动幅度明显剧烈得多。

图2 上海与全国1999-2008房屋销售价格指数

数据来源:wind资讯

说明:这里以1999年为基期,指数为100。

根据上述两图,我们提出两个问题,一是为什么短短十年的时间上海房价会剧烈波动?二是上海房价波动的基本原因是什么。除了基本面的变化以外,我们将在下文尝试探索发现别的解释因素。

本文的结构安排如下,首先阐述房价波动需求面解释的理论依据,第二部分重点探讨上海房价过去十年的波动特点与原因剖析,第三部分是结论。

一、房价波动的需求理论

国际上对房价波动的研究很多,Poterba(1984)认为房地产与其他资产一样,其价格取决于当前和未来的基本经济变量,如资本成本、租金和建筑成本。Case和Shiller(1989,1990)则提供了房价可以预测的证据,他们认为未来房价是基于过去房价的变化和一些基本指标,比如租金价格比和建筑成本价格比。在Stein(1995)的研究中,他认为前人的研究很难去解释房地产市场繁荣-破裂的循环,在他看来,“改善性需求”是波动的主要力量,而金融体制对于“过度需求”的支持构成房价波动的基础,这其中,首付又成为房价波动自我加强的主要变量。在国内的相关研究中,张继彤等(2007)通过实证分析认为,首付是房地产价格的影响因素之一,但并没有揭示首付如何影响房价的变动机制。

本文将借助Stein的模型来解释上海房价波动的基本原因。任何模型都有其基本假定。在Stein的模型中,他有两个前提条件,一是大多数住房购买需要贷款,但是要有一定比例的首付,即贷款-价值比(Loan to the price)必须小于1;从另一方面讲,家庭的住房需求要受到其流动性的约束,如果没有足够的首付,一些家庭将无法进入住房市场;当然,市场中有一部分富裕家庭没有流动性的约束,但是这部分需求并不会构成市场的主体,因为住房的边际效用是递减的,一个家庭即使有足够的财富去投资房地产,出于风险分散的考虑,也不会全部购买房地产,所以不贷款购买住房的家庭只占市场的一个很小比例。金融机构提供住房需求的流动性,以首付作为风险分担的前提条件;第二个前提是住房是大多数家庭的主要财富,这意味着一个对于房价的外生冲击将会对家庭的流动性产生更大的冲击。这两个条件刻画出了有住房需求家庭的基本特征,即通过向金融机构抵押贷款来完成住房需求。

从这两个基本假定出发可以得出这样的结论,即任何一个冲击对于房价都会产生自我加强效应。假定一个初始冲击使得房价下降,随之已有房产贬值将削弱用于支付更换住房的首付能力,紧接着将减少有效的房屋需求,从而进一步促使房价下降。举一个简单的例子,假定一个家庭拥有价值100万(100平方米)的住房,其贷款为70万,如果卖掉住房还掉贷款,这个家庭还有30万作为购买新房的首付,假设首付规定为20%,这个家庭可以购买价值150万的新住房。这时,如果房价下跌20%,其住房的市场价值降为80万,如果还掉贷款,将只剩下10万,首付还是20%,这个家庭能够购买价值只有50万的新房;相反,如果房价上涨20%,其住房的市场价值为120万,还掉贷款,还有50万作为首付,那这个家庭将可以购买到价值为250万的新住房。房价上涨或下跌带来的需求变化是乘数差别,需求的扩大与收缩呈现倍数级变化。

这个例子很直观地展现了房价的自我加强效应:房价—首付—需求—房价。市场上对于新房的需求大多是改善性需求,即将原有住房卖掉,再去买新房。房价的变化通过代表性家庭的两次交易来实现,即在二手房市场上出售原有住房,将所得房款用作首付,在新房市场上购买新的住房;这时如果价格上涨,家庭可

以更高的价格出售原有住房,用作首付的款项将更高,而通过杠杆率的放大作用,其需求成倍扩张,形成新房市场上需求推动的价格上涨。

二、上海房价波动概览与剖析

过去十多年上海的房价经历了两个小高峰一个大高峰的增长,即2003年至2005年,2006年至2008年,及2009的后面三个季度,中间还有两个小的坡底,即从2005年下半年房价开始回落,这是当时房地产宏观调控政策的效果显现,及2008年下半年到2009年第一季度,受全球金融危机的影响,具体见表1。

表1 上海中房住宅指数表(1999年-2009年)

时间99109912011202120312041205050512中房住宅指数6406417318441123132014561286时间06020612071208070812090609070912中房住宅指数12661306184719811881194620452786

数据来源:根据中房住宅指数整理

根据中房住宅指数,99年10月指数为640;到2008年7月,指数高达到1981,由于受周期性影响和金融危机拖累,8月之后房价停止上涨并缓慢下降,8月为1960,而到2009年2月,指数下降至1856。

如何解释十年多的房价波动?根据上述需求扩张理论,“超额需求”包括“不受约束的需求”与“受约束的需求”,前者指首付规定不影响其购房的行为,这一类需求不具有需求的乘数效应;后者指通过出卖已有住房来购房的家庭,这一类会产生需求的乘数效应;

假设住房市场上存在0期、1期和2期三期行为,在0期每个家庭都有1个单位的住房,1期旧住房之间可以相互交易;2期家庭可以购买新房,根据这个假设,上海房地产市场发展的三十年可以分为两个阶段,第一阶段为前二十年,当时政府出于筹集住房建设资金的考虑,通过出售存量住宅的方式,将住房的原始积累个人所有,后十年是新房大规模建设的时代,也是首付规定产生乘数效应的关键时期。上海居民在最近的十年,成为第二类需求的主体,即通过出卖旧有住房来购买新房。根据2000年的数据,当时商品销售面积达到1397万m2,存量房买卖面积为779万m2,2007年上海个人购房的比例已超过94%。

首付规定要发生作用,前提是卖掉已有住房,卖房款项作为购买新房的首付,这时,如果旧房价格上涨,其上涨因素会通过首付成倍增长传递至新房市场。已有住房的需求成为这一机制的始点,如果没有对于二手房的需求,受约束的购房者将无法进入新房市场,正是城市化为上海二手房的需求提供了源源不断的动力,外来人口成为二手房需求的主体。其中,由于上海城市建设的需要,尤其是轨道交通建设,带来大批的动迁需求,从2002年第二季度开始,二手房市场开始快速发展,动迁居民成为二手房购房的主力,刺激了沪上二手房交易,尤其是沿江区域交易大幅增加,全市价格波动也开始差距,部分区域房价涨幅超过10%。从2003年开始,由于前两年商品房大批开发,次新房供应量在二手房交易中逐渐活跃,成为继售后公房之后的二手房供应主力来源。图3是2003年二手房指数的走势图。

从图3中,可以看出上海旧有住房出售带来对新商品房的扩大需求,2003年5月杨浦区五角场二手房均价为每平方米5000元,到年底上涨到6257元,增幅达到25%。二手房价格上涨驱动新房市场价格上涨的幅度并不是1比1的关系,通过首付规定的乘数效应,二手房价格增加的部分将会给新房带来接近于5倍的需求(首付为20%)。假定上述地区某家庭在2003年底向市场出售60平方米的住房,其相对于年初交易将多出7.5万,如果用于购买新房,这个家庭新增的购买力不是7.5万,而是37万。而到2005年12月,这个地区的二手房已经涨到9000元,还是这个家庭,如果这时出售,其总价多出24万,相对于两年前对新房增加的购买力就达到了120万。

不能忽略上海住房市场的超额需求中的不受约束的一群,即上海对外开放吸引了大批境外、港澳台购房者,他们构成不受流动性约束的超额需求。其对住房面积、条件的要求较高,成为商品房高端需求的主要购买者。据抽样调查表明,上个世纪90年代初,港澳台人士在沪购买花园别墅的比例占73.5%,购买多层公寓占49%,购买办公用房占27.8%。到进入本世纪以来,住房政策放宽了境外人士在上海购房的限制,这一类住房需求者是高端商品房价格上涨的主要因素。

图3 2003年1-12月份上海二手房指数走势图

来源:上海二手房指数2003年12月报告,

https://www.doczj.com/doc/f53616189.html,/scjg/esfzs04-01-18.htm

图4 2005年6月至2006年6月上海二手房指数走势图

来源:上海二手房指数2006年6月报告,

https://www.doczj.com/doc/f53616189.html,/scjg/esfzs06-07-10.htm

从房地产基本面来分析,以自住型改善需求旺盛为主的诸多积极因素仍将长期支持本市房地产业持续发展。这是当时对于上海房价波动趋势的判断,后来价格的实际变动也证实了这一点。

三、结论

上海房地产业高速发展的三十年,是上海居民居住条件极大改善的三十年,从当初的低租公房到单位

集资房,再到如今市场化的商品房,不管是居住面积、居住质量,还是环境绿化、配套设施及物业服务都在不

断的提高。上海人均居住面积从1979年的4.3m2,增长到了2009年17m2。很多家庭通过两至三次的搬家享受到高品质的居住环境,也正是因为这种有金融支持的改善性需求,我们称之为“超额需求”,推动了这一轮周期中房地产价格的高速上涨。上海发达的二手房市场是首付效应发挥的基础,上海人均收入水平在全国居于首位,通过倍数的传递效应可以解释房价波动更为剧烈的原因。

2008年由于金融危机的影响,全球经济萎靡不振,也影响到了上海房地产市场。当房地产周期进入下行通道时,呈现出“需求不足”的特征,交易量下降,首付效应难以发挥作用。然而2009年初的宽松的财政货币政策中利率与首付同时大幅下降,刺激了“超额需求”,虽然经济刺激政策减缓了经济下滑,但是经济一旦好转,杠杆率下的超额需求又促使房价进入新的上升通道,而且杠杆率的作用会加倍的放大需求,推动房价上涨。

参考文献:

[1]Case,Karl E.,Robert J.Shiller,Forecasting Prices and Excess Returns in the Housing Market,

AREU EA Journal,XV III(1990),253-73.

[2]J eremy C.Stein,Prices and Trading Volume in the Housing Market:A Model With Down-Payment

Effects.Quarterly Journal of Economics(1995),379-405.

[3]N.G irouard,M.Kennedy,P.van den Noord,C.André.Recent House Price Developments:The Role of

Fundamentals[Z].O ECD Economics Department Working Paper,2006,(475).

[4]Poterba,J ames M.,Tax Subsidies to Owner-Occupied Housing:An Asset-Market Approach,

Quarterly Journal of Economics,XCIX(1984),729-52.

[5]张继彤,蓝昊.房地产价格影响因素的实证分析[J].中国物价,2007年11期,第40-42页。

[6]陈建,陈英楠.近十年全球主要国家房价波动的特征及驱动因素———基于经济学文献的分析[J].经济

理论与经济管理,2009年第10期,第72-79页。