近十年中期各行业平均毛利率

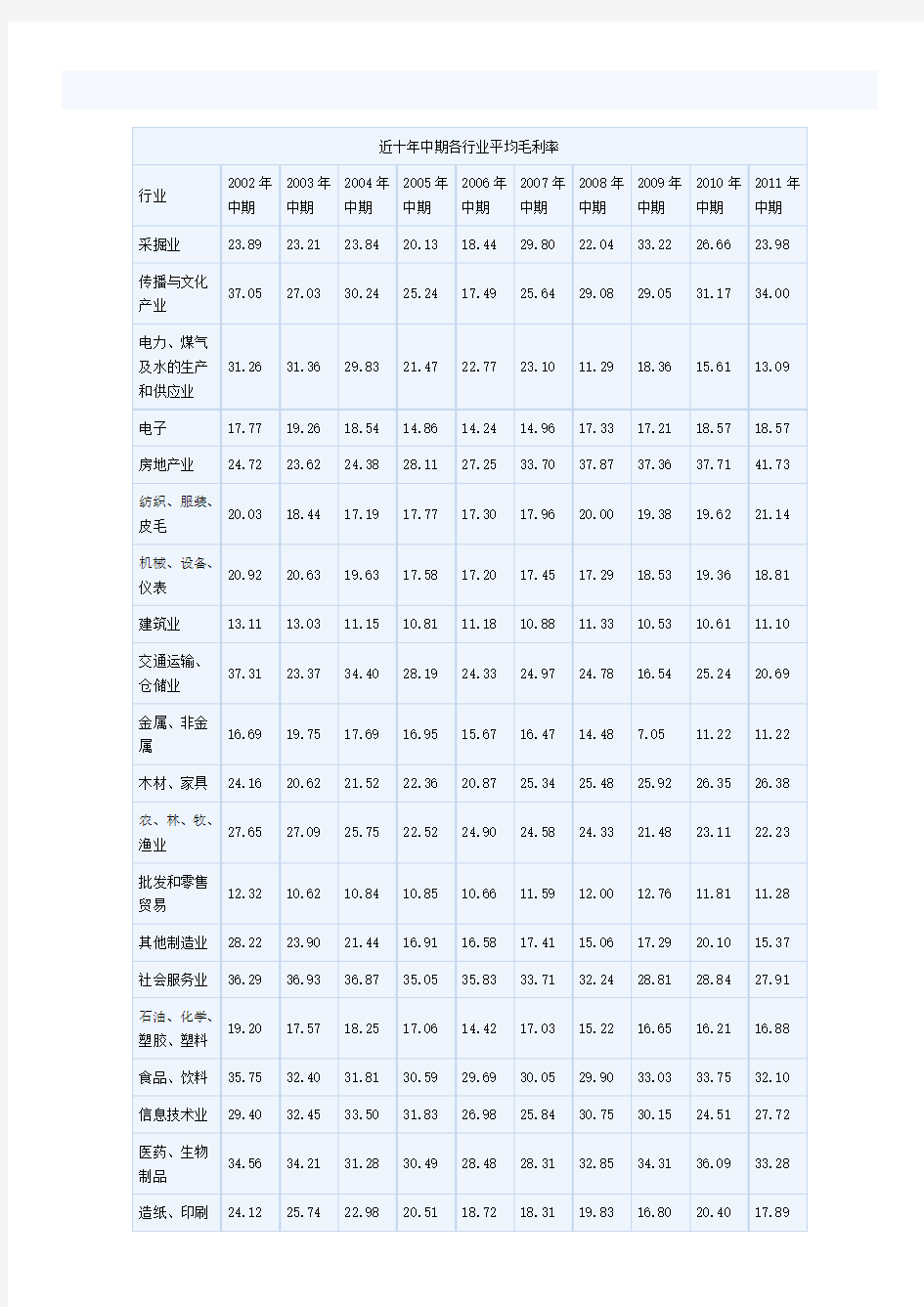

行业2002年

中期

2003年

中期

2004年

中期

2005年

中期

2006年

中期

2007年

中期

2008年

中期

2009年

中期

2010年

中期

2011年

中期

采掘业23.89 23.21 23.84 20.13 18.44 29.80 22.04 33.22 26.66 23.98

传播与文化

产业

37.05 27.03 30.24 25.24 17.49 25.64 29.08 29.05 31.17 34.00

电力、煤气

及水的生产

和供应业

31.26 31.36 29.83 21.47 22.77 23.10 11.29 18.36 15.61 13.09 电子17.77 19.26 18.54 14.86 14.24 14.96 17.33 17.21 18.57 18.57 房地产业24.72 23.62 24.38 28.11 27.25 33.70 37.87 37.36 37.71 41.73 纺织、服装、

皮毛

20.03 18.44 17.19 17.77 17.30 17.96 20.00 19.38 19.62 21.14

机械、设备、

仪表

20.92 20.63 19.63 17.58 17.20 17.45 17.29 18.53 19.36 18.81 建筑业13.11 13.03 11.15 10.81 11.18 10.88 11.33 10.53 10.61 11.10 交通运输、

仓储业

37.31 23.37 34.40 28.19 24.33 24.97 24.78 16.54 25.24 20.69

金属、非金

属

16.69 19.75 17.69 16.95 15.67 16.47 14.48 7.05 11.22 11.22 木材、家具24.16 20.62 21.52 22.36 20.87 25.34 25.48 25.92 26.35 26.38 农、林、牧、

渔业

27.65 27.09 25.75 22.52 24.90 24.58 24.33 21.48 23.11 22.23

批发和零售

贸易

12.32 10.62 10.84 10.85 10.66 11.59 12.00 12.76 11.81 11.28 其他制造业28.22 23.90 21.44 16.91 16.58 17.41 15.06 17.29 20.10 15.37 社会服务业36.29 36.93 36.87 35.05 35.83 33.71 32.24 28.81 28.84 27.91 石油、化学、

塑胶、塑料

19.20 17.57 18.25 17.06 14.42 17.03 15.22 16.65 16.21 16.88 食品、饮料35.75 32.40 31.81 30.59 29.69 30.05 29.90 33.03 33.75 32.10 信息技术业29.40 32.45 33.50 31.83 26.98 25.84 30.75 30.15 24.51 27.72 医药、生物

制品

34.56 34.21 31.28 30.49 28.48 28.31 32.85 34.31 36.09 33.28 造纸、印刷24.12 25.74 22.98 20.51 18.72 18.31 19.83 16.80 20.40 17.89

综合类20.75 21.11 19.16 18.18 19.13 17.83 21.18 22.01 19.46 18.29

今年中期毛利率创十年新高的公司

代码简称毛利率(%) 2011年中期净利润

行业2011年中期2010年中期(万元) 同比(%)

000011 深物业A 68.25 30.59 29 968.89 136.44 房地产业

000018 ST中冠A57.83 55.30 -823.25 -252.10 纺织、服装、皮毛000024 招商地产47.58 40.88 146 858.74 39.84 房地产业

000025 特力A 19.01 17.18 50.23 -54.28 批发和零售贸易000039 中集集团19.13 14.08 280 762.90 207.67 金属、非金属000040 宝安地产45.99 38.45 11 744.34 271.65 房地产业

000068 ST 三星44.69 -18.95 -2 524.80 21.18 电子

000090 深天健23.63 9.73 14 726.80 827.12 建筑业

000150 宜华地产60.22 47.29 209.07 -57.61 房地产业

000403 S*ST生化68.25 54.28 2 344.83 5.31 医药、生物制品000415 ST 汇通50.78 49.99 17 333.65 16.00 社会服务业000417 合肥百货17.90 17.25 29 314.64 162.86 批发和零售贸易000423 东阿阿胶63.11 52.45 44 953.09 47.34 医药、生物制品000425 徐工机械21.68 20.32 222 891.90 61.70 机械、设备、仪表000501 鄂武商A 20.04 19.59 22 022.47 27.60 批发和零售贸易000505 ST 珠江40.04 32.60 -1 504.19 -129.55 房地产业

000513 丽珠集团53.98 51.94 22 086.17 -8.54 医药、生物制品000547 闽福发A 42.84 40.39 2 724.42 239.60 信息技术业000560 昆百大A 27.61 25.68 1 199.96 -15.97 批发和零售贸易000586 汇源通信25.99 23.97 353.81 438.31 信息技术业000590 紫光古汉55.69 51.02 2 718.77 3 603.87 医药、生物制品000596 古井贡酒74.41 71.77 28 794.75 168.14 食品、饮料000608 阳光股份63.49 42.47 546.70 -98.75 房地产业

000638 万方地产62.64 22.37 875.15 49.43 房地产业

000661 长春高新83.29 74.22 4 227.41 -29.17 医药、生物制品000668 荣丰控股75.60 74.68 1 918.97 -21.19 房地产业

000681 *ST 远东70.42 -31.45 -605.77 -600.81 纺织、服装、皮毛000711 天伦置业76.11 75.93 1 887.32 3 329.82 房地产业

000722 *ST 金果48.54 15.28 4 561.78 259.70 综合类

000726 鲁泰 A 34.02 33.80 49 164.71 34.01 纺织、服装、皮毛000737 *ST 南风24.04 21.88 1 203.61 113.86 石油、化学、塑胶、塑料000759 中百集团18.92 18.44 14 820.45 16.63 批发和零售贸易

000780 平庄能源37.15 35.91 35 002.76 -3.76 采掘业

000785 武汉中商20.41 18.90 6 158.16 21.16 批发和零售贸易

000789 江西水泥31.25 12.02 29 663.02 1 125.53 金属、非金属

000790 华神集团35.58 32.79 742.43 89.37 医药、生物制品

000793 华闻传媒36.66 32.72 11 616.68 23.63 传播与文化产业

000795 太原刚玉20.95 14.33 1 661.67 669.56 金属、非金属

000796 易食股份44.97 43.97 643.99 -42.90 食品、饮料

000802 北京旅游59.00 58.14 575.27 106.61 社会服务业

000810 华润锦华21.10 15.47 3 873.32 2.94 纺织、服装、皮毛000812 陕西金叶34.35 31.35 2 249.47 10.22 造纸、印刷

000821 京山轻机25.76 17.77 723.04 38.14 机械、设备、仪表000860 顺鑫农业27.19 26.73 27 414.64 73.08 农、林、牧、渔业000869 张裕A 75.75 71.88 87 695.51 49.73 食品、饮料

000881 大连国际35.54 32.15 11 057.07 24.73 综合类

000882 华联股份55.69 33.02 5 528.69 3 440.99 批发和零售贸易

000886 海南高速70.39 66.37 10 708.90 661.13 交通运输、仓储业000910 大亚科技26.92 25.16 7 987.78 -11.39 木材、家具

000929 兰州黄河39.10 38.70 1 379.04 -84.97 食品、饮料

000997 新大陆42.66 41.15 5 329.89 30.26 信息技术业

000998 隆平高科31.44 25.29 5 256.15 154.92 农、林、牧、渔业600051 宁波联合24.51 11.28 12 986.22 47.80 综合类

600060 海信电器20.40 15.36 51 794.98 109.61 电子

600064 南京高科43.07 23.60 18 843.76 8.87 房地产业

600067 冠城大通21.28 18.36 40 041.82 91.27 机械、设备、仪表600076 ST 华光74.32 62.56 -915.37 30.44 信息技术业

600084 *ST 中葡43.41 42.45 -1 713.80 84.24 食品、饮料

600085 同仁堂48.18 47.06 25 886.39 27.60 医药、生物制品

600091 ST 明科58.86 49.66 -4 003.10 -76.21 石油、化学、塑胶、塑料

600108 亚盛集团26.07 16.68 8 073.39 132.99 农、林、牧、渔业

600111 包钢稀土71.26 42.27 197 669.73 458.51 金属、非金属

600130 ST 波导23.64 12.98 3 514.58 262.42 信息技术业

600152 维科精华25.63 9.88 15 009.27 881.54 纺织、服装、皮毛

600157 永泰能源58.16 9.74 11 236.92 78.52 综合类

600160 巨化股份46.85 26.46 128 449.33 456.46 石油、化学、塑胶、塑料600185 格力地产51.43 42.26 15 149.16 45.39 房地产业

600199 金种子酒58.95 43.06 20 118.29 134.43 食品、饮料

600201 金宇集团67.10 49.21 6 383.16 12.11 医药、生物制品

600215 长春经开62.40 -22.69 -1 775.57 74.22 房地产业

600239 云南城投63.63 55.37 9 136.48 141.67 房地产业

600241 时代万恒14.97 11.62 604.31 -5.16 纺织、服装、皮毛

600243 青海华鼎22.02 20.60 747.25 -51.38 机械、设备、仪表

600259 广晟有色29.02 19.25 13 426.65 763.89 采掘业

600288 大恒科技14.42 12.97 1 770.64 14.63 信息技术业

600289 亿阳信通64.09 59.25 6 585.27 7.55 信息技术业

600300 维维股份30.29 24.38 10 122.43 23.06 食品、饮料

600315 上海家化53.84 52.59 20 721.49 29.95 石油、化学、塑胶、塑料600318 巢东股份44.39 17.08 16 856.11 1 292.60 金属、非金属

600327 大东方14.78 14.53 13 248.63 9.29 批发和零售贸易

600337 美克股份42.39 38.89 9 081.11 127.92 木材、家具

600361 华联综超20.55 19.54 4 549.87 -15.84 批发和零售贸易

600365 *ST 通葡49.30 45.04 -183.48 -269.49 食品、饮料

600371 万向德农36.80 33.97 3 850.28 42.00 农、林、牧、渔业

600378 天科股份27.79 27.46 1 869.24 64.36 石油、化学、塑胶、塑料600400 红豆股份27.62 18.06 1 722.90 -32.27 纺织、服装、皮毛

600439 瑞贝卡30.85 25.41 12 159.49 46.64 纺织、服装、皮毛

600466 迪康药业50.38 45.44 817.24 3.39 医药、生物制品

600468 百利电气24.66 22.63 4 248.05 206.19 机械、设备、仪表

600509 天富热电36.10 31.50 9 302.79 153.30 电力、煤气及水的生产和供应业600516 方大炭素40.42 30.00 38 674.28 150.06 金属、非金属

600549 厦门钨业29.24 22.24 45 804.16 139.04 金属、非金属

600621 上海金陵37.60 14.07 7 577.88 124.11 电子

600636 三爱富38.37 14.13 49 661.37 1 593.62 石油、化学、塑胶、塑料600645 ST 中源79.43 68.07 1 034.85 276.10 社会服务业

600647 同达创业59.60 55.04 1 790.83 43.48 综合类

600657 信达地产52.60 38.66 18 043.15 84.34 房地产业

600658 电子城67.68 62.05 20 303.36 57.37 房地产业

600665 天地源55.45 23.22 12 592.56 126.68 房地产业

600668 尖峰集团24.50 15.44 15 385.34 562.89 金属、非金属

600683 京投银泰47.16 32.19 14 269.29 15.58 房地产业

600702 沱牌舍得51.21 37.58 5 960.97 49.17 食品、饮料

600724 宁波富达40.38 27.14 24 457.51 233.82 房地产业

600733 S 前锋77.71 31.20 -1 396.86 -5 382.14 房地产业

600734 实达集团27.53 13.69 -1 988.31 43.72 房地产业

600745 中茵股份40.70 39.69 -380.25 -104.30 房地产业

600754 锦江股份87.71 82.19 19 266.64 -16.47 社会服务业

600776 东方通信15.79 13.38 9 115.24 43.53 信息技术业

600783 鲁信创投26.23 25.83 43 975.92 99.97 金属、非金属

600820 隧道股份12.72 10.01 22 372.55 -17.23 建筑业

600827 友谊股份21.38 21.01 23 556.85 30.97 批发和零售贸易

600828 成商集团23.21 22.69 10 738.53 61.43 批发和零售贸易

600829 三精制药52.47 52.25 21 487.93 22.80 医药、生物制品

600831 广电网络40.67 38.00 6 974.53 28.49 传播与文化产业

600867 通化东宝64.91 58.78 5 597.91 -32.57 医药、生物制品

600884 杉杉股份27.01 23.25 8 161.76 29.24 纺织、服装、皮毛600898 ST 三联14.27 10.92 1 287.51 121.29 批发和零售贸易

900939 ST 汇丽B 46.40 31.51 434.18 321.05 建筑业

900950 新城B股37.52 23.10 31 404.09 92.70 房地产业

内蒙古伊利实业集团股份有限公司2005-2009年财务报表分析 一、公司简介 内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。 伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1000多个产品品种,产销量、规模、品牌价值居全国第一。2013年前三季度,伊利股份实现营业总收入365.71亿元,平均单季营收稳定超120亿元,同时净利润实现25.25亿元,同比增长82.7%。 长期以来,伊利秉承“厚度优于速度、行业繁荣胜于个体辉煌、社会价值大于商业财富”的发展观,坚持“绿色产业链”发展战略,通过着力于自身经营,倡导与社会、环境的和谐共赢,带动了企业公民理念在中国商界的普及。 未来,伊利致力于“成为世界一流的健康食品集团”的愿景,不断进取,坚持以世界领先的标准要求自己,以全球化视野、国际化胸怀竭诚满足不同区域消费者的健康需求,成就消费者的健康生活。 二、战略分析 1.行业分析 据《2013-2017年中国乳制品行业市场需求预测与投资战略规划分析报告》[1]数据显示2008年三聚氰胺事件后,我国乳制品行业处于转型的十字路口。前瞻产业研究院监测数据显示,后三聚氰胺时代,我国乳制品行业增速放缓,乳制品产量从2009年的3205万吨增长至2011年的3548万吨,复合增速仅为5.2%,主要是我国乳制品消费者消费信心受挫,并非消费量已达饱和状态。食品安全问题的发生客观上促进乳制品行业转型,政府加强乳制品行业的整改、提升行业进入门槛、企业加强奶源建设、提升产品品质,我国乳制品行业正逐步走向规范化,增速也开始逐步回升。2012年我国乳制品产量增速回升至6.6%。 从我国人均乳制品消费量来看,我国乳制品消费量远未达到饱和状态。前瞻产业研究院调研显示,2011年我国人均乳品消费量约为18.8千克,仅为世界平均水平的1/4左右;与其他乳制品消费大国如印度、美国和欧洲差距巨大。即使

餐饮业毛利率的正确核算方法 餐饮企业的成本核算与工业企业不同,它只包括原材料成本及燃烧成本。而除去原料、燃料成本外,餐饮企业还须支付大量人工、水电、物料消耗、房租、折旧等营业费用以及管理费用和财务费用,此外还要按营业额5.5%的比例缴纳营业税金。因而,毛利减去“三费”及营业税金以后才是纯利,这样算到最后,餐饮业企业的“纯利”远没有想象的那么多。 餐饮企业的毛利核算与费用归集 (一)厨房毛利核算的正确方法,餐饮企业要有效地控制生产成本、提高毛利水平,首先必须掌握正确的毛利核算方法,并将营业和管理费用与生产成本分开核算并合理归集,这是提高毛利的前提。 我将以下面的例子来说明餐饮企业正确的毛利核算与费用归集方法。 某餐饮企业某月开单金额为100万元(其中酒水金额20万元),打折和免单(各种招待)、打折和免单(内部员工消费)、打折和免单(试菜、考评等)、打折和免单(前厅原因的顾客投拆)、打折和免单(后厨原因的顾客投拆)各为0.2万元,共计1万,代金券消费金额(收券金额-免找)为9万元、实收金额(含现金、支票、信用卡和挂账)为90万元,食材原料成本为30万元,退菜金额(已出菜)为1万元。 则正确的厨房综合毛利率计算方法是: 厨房综合毛利率=(100万-20万-30万+1万)/(100万-20万+1万)=51万/81万=62.96%。 通过这种正确核算方法计算出的厨房综合毛利率,从理论上讲,应与通过标准菜谱与原材料价格、原料出成率计算出的理论毛利率趋于一致。 而错误的厨房综合毛利率计算方法是: 厨房综合毛利率=(90万-20万-30万)/(90万-20万)=40万/70万=57.14%。 通过这种错误核算方法计算出的厨房综合毛利率,由于涉及到退菜、打折、免单以及返券促销等多种因素的影响,与理论毛利率存在很大的差异,不具有可比性。 以正确的厨房综合毛利率计算方法可以得出: 厨房综合成本率=30万/(100万-20万+1万)=30万/81万=37.04% 则每项金额所对应的食材原料成本的计算方法为: 食材原料成本=(开单总金额-酒水金额)*厨房综合成本率。

餐厅毛利率怎么算的计算公式 做餐饮行业,首先要懂得计算毛利率。那么餐厅毛利率的计算公式是怎么样的?下面就让本人为你们介绍一下餐厅毛利率怎么算吧。 餐厅毛利率的计算方式 毛利额的大小取决于两个因素,一是数量因素,即销售数量的多少,另一个是质量因素,即单位毛利的大小,用公式表示: 毛利总额=∑[销售数量×单位毛利] =∑[销售数量×(单位售价-单位成本价)] =∑[分类销售收入×对应毛利率] =销售收入总额×平均毛利率 综合毛利率计算公式 1.毛利率=(不含税售价-不含税进价)/不含税售价 ×100% 2.毛利率=(1-不含税进价/不含税售价)×100% 综合毛利率资产净利率,是净利润除以平均总资产的比率 毛利率=毛利额/主营业务收入*100% =(主营业务收入-主营业务成本)/主营业务收入*100% 毛利率表示每100元主营业务收入当中可得到多少毛利润,例如40%的毛利率就表示每100元主营业务收入中有40元的毛利,通过毛利率能够考查企业商品的盈利能力的强弱和该商品的市场竞争力,毛利率越高,说明该商品的盈利能力越强,越有市场竞争力。 毛利率=(销售收入-销售成本)/销售收入×100%

餐厅毛利率的计算实例 计算成本的公式是:成本=售价×(1—毛利率) 例: 已知毛利率为36%,售价为126.36元,成本应是多少? 解:成本=126.36×(1—36%)=80.85(元) 计算毛利率的公式是:毛利率=(售价—成本)÷售价 ×100% 例:已知成本为2.67元,售价为3.93元,毛利率应为多少? 解:毛利率=(3.93—2.67)÷3.93×100%=32% 计算售价的公式是:售价=成本÷(1—毛利率) 例:已知毛利率为41%,成本金额为24.39元,其售 价应为多少? 解:售价=24.39÷(1—41%)=41.35元 10个餐厅经营数据和计算方式 1.餐厅定员=座位数×餐次×计划期天数含义:反映餐厅接待能力 2.职工人数=(期初人数+期末人数)/2 含义:反映计 划期人员数量 3.季节指数=月(季)完成数/全年完成数×100% 含义:反映季节经营程度 4.座位利用率=日就餐人次/餐厅座位数×100% 含义:反映日均座位周转次数 5.餐厅上座率=计划期接待人次/同期餐厅定员×100% 含义:反映接待能力每餐利用程度 6.食品人均消费=食品销售收入/接待人次含义:客 人食品消费水平 7.饮料比率=饮料销售额/食品销售额×100% 含义:

总第146期 2007年7月12日

【焦点研究:关注各行业利润率变化趋势】 统计局在6月底发布了今年1-5 月份工业企业总体的盈利增长数据。有业内研究报告进一步分析了各行业的分行业数据,对3-5月份各行业盈利能力的变动趋势做一些分析。对利润率的变化状况分5类进行了划分,并提示对前3类行业予以重点关注。 一是利润率近一段时间持续上升并达到高位,这是最需要关注的行业。它包括电力、热力的生产和供应业;化学纤维制造业;专用设备制造业;医药制造业;通用设备制造业;纺织业;印刷业和记录媒介的复制业;塑料制品业。其中,电力、热力的生产和供应业总利润率已经连续五个季度回升并接近历史高位,其3-5 月份利润的同比增速达到57.7%。专用设备制造业总利润率在经过前期连续上升并创出新的高位后,最近一期保持平稳,其3-5 月份利润的同比增速达到61.7%。化学纤维制造业;医药制造业总利润率最近两到三季也出现了明显回升。通用设备制造业;纺织业;印刷业和记录媒介的复制业;塑料制品业总利润率近几季虽然也呈上升趋势,但幅度比较小,它们3-5 月份利润的同比增速分别为30.6%、33.6%,27.4%和33.9%,低于全部工业企业利润的平均增幅。在这8个行业中,最值得注意的是电力、热力的生产和供应业;专用设备制造业;化学纤维制造业和医药制造业。 二是利润率过去一段时间持续上升,最近一期在高位企稳或略有下降的行业。这些行业由于利润率水平在高位,未来利润的增长幅度仍然会很高。这主要包括交通运输设备制造业、非金属矿物制品业和石油加工、炼焦及核燃料加工业三个行业。前两个行业在3-5 月份利润总额的同比增速也分别高达61.7%和57.2%。三是利润率从底部开始持续回升一段时间的行业。利润率持续回升意味着这些行业盈利状况在改善,因而也值得关注。这些行业包括化学原料及化学品制造业。3-5 月份,化学原料及化学品制造业利润同比增速达到65%。四是利润率基本保持平稳。它包括煤炭开采和洗选业;农副食品加工业;食品制造业;饮料制造业;纺织服装、鞋、帽制造业;家具制造业;造纸及纸制品业;橡胶制品业;黑色金属冶炼及压延加工业;金属制品业;电气机械及器材制造业;通信设备、计算机及其他电子设备制造业;仪器仪表及文化、办公机械制造业。五是利润率持续下降,它包括石油和天然气开采业,有色金属的冶炼与压延加工业。 【公司优选:远光软件 具有客户资源和专业化优势】 有业内分析报告认为,远光软件(002063),作为小而精的电力行业财务管理软件厂商,具有重要的客户资源和专业化的优势。财务管理软件市场空间至少20 亿以上,对于远光软件目前的销售收入规模(06 年的1.25 亿)来说是足够大的。更何况,远光也在深入电力专业软件等新的方向,并不排除通过新建或收购进入其它行业,特别是同样是垂直化管理结构的行业。从电力行业IT 投资规模平稳增长、软件与服务投资比重逐步加大、电力企业财务管理软件市场起步不久来看,远光的市场空间是足够大的。重要的客户资源与定制化的软件服务都是远光的竞争优势。FMIS 恰好可以发挥定制化优势,目前该业务是主要的收入(50%)与毛利(41%)贡献。由财务模块向信息管理模块的辐射是自然而然的,进而成为企业信息化解决方案提供商,这符合电力系统信息化的需求。 预测公司07-08 年每股收益为0.52 元和0.66 元,其中所得税率按15%计算。如果公司未来仍被认定为“国家规划布局内重点软件企业”,将按10%的税率征收企业所得税,07-08 年每股收益相应地分别为0.55 元和0.70 元。看好公司在电力系统的客户资源和专业软件服务的发展方向,公司具有良好的成长性,考虑目前市场平均和软件行业估值水平(08PE=35),公司被相对低估(08PE=27-29),给予“增持”的投资评级,按照08PE=40给予27 元的12个月目标价。

财务报表分析 内蒙古伊利实业集团股份有限公司 2012/5/7

伊利股份(600887)财务报表分析 公司简介 内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产 品品种。 公司于1996年在上交所挂牌上市,公司代码600887。2011年12月31日伊利股价为20.43元。2011 年公司实现主营业务收入372.66 亿元,较上年增长26.13%;归属于母 公司所有者的净利润为18.09 亿元,较上年增长;实现基本每股收益1.13 元。 一、战略分析 (一)行业分析 目前国内乳制品产业正处于成长发展期,我国人均乳制品的消费量处于世界较低水平。乳制品作为富有营养的重要食品之一,对增强体质、改善生活具有重要作用。随着我国居民收入水平、生活水平的提升,人们对生活质量的要求不断提高,乳制品的消费量将逐渐提升;另外随着我国城市化进程加快,城市化率不断提高,基于目前的城乡人口结构和乳制品消费结构,伴随着城市化进程的推进,新增城市人口对乳制品消费需求较快增长。这些都为我国的乳制品行业发展带来了巨大的发展空间。 中国乳业面临发展机遇同时,也面临着风险和挑战。 1)行业竞争挑战 中国乳业企业较多,而且外资品牌加大对国内市场的开拓力度,行业竞争不断加剧,激烈的市场竞争可能使公司盈利水平受到不利影响。 2)产品质量风险 随着消费者对食品安全重视程度的不断提高,产品质量、安全成为食品行业非常重要的关注点、敏感因素,食品行业任何质量、安全事件,都会对乳品消费带来不利影响。 3)成本控制挑战 原料奶等主要原料市场价格持续上涨,由此导致乳制品生产成本增加,影响企业盈利空间。这为公司成本控制和经营效率提出了新的挑战。 (二)竞争战略分析 1.企业的竞争优势 1)资源优势 伊利集团是唯一一家掌控新疆天山、内蒙古呼伦贝尔和锡林郭勒等三大黄金奶源基地的乳品企业,拥有中国规模最大的优质奶源基地,以及众多的优质牧场。 2)独特的奶联社奶源建设模式 “奶联社”是由伊利集团首创并实践的一种由企业搭建技术、管理、现代化设施设备和资金平台,吸纳奶农以现有奶牛以入股分红、保本分红、固定回报、合作生产等多种形式入社,并获取回报的奶牛养殖合作化产业模式。,“奶联社”模式能够最大限度调动现 有的产业链资源,通过奶牛的科学养殖,保证高品质奶源的稳定供应。

毛利率怎么算(计算公式) 各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢 毛利率怎么算(计算公式) 1.毛利率计算的基本公式是: 毛利率=÷不含税售价×100% 2.不含税售价=含税售价÷ 3.不含税进价=含税进价÷ 4.从一般纳税人购入非农产品,收购时取得增值税专用发票,取得17%进项税额,销售按17%交纳销项税额。 5.从小规模纳税人购进非农产品,其从税务局开出增值税专用发票,取得4%进税额,销售按17%交纳销项税额。 6.从小规模纳税人购进非农产品,没有取得增值税专用发票,销售时按17%交纳销项税额。 .总的来说,增值税是一种价外税,它本身并不影响毛利率,影响毛利率的是不含税的进价和售价。要正确计算毛利

率,只要根据其商品的属性,按公式换算成不含税进价和售价就可以了。 《毛利的计算题实例》 1、毛利计算公式? 1.毛利率=/不含税售价×100% 2.毛利率=×100% 2、已知某商品不含税进价元,不含税售价15元。 请问该商品的毛利率是多少? 1.毛利率=/不含税售价×100% 2.毛利率=()/15*100%=10% 3、已知某商品不含税进价800元,含税售价990元,增值税率10%。 请问该商品的毛利率是多少? 1.不含税售价=含税售价/(1+增值税)=990/(1+10%)=900元 2.毛利率=/不含税售价×100% =(900-800)/900=11% 4、已知某商品不含税进价30元,厂商折扣5%,增值税率5%,毛利率设定为10%。 请问该商品的含税售价是多少?

1.扣除折扣,得到不含 税进价=30-30×5%=元 2.含税售价=不含税进价×/ =×/=33元 5、已知某商品含税进价100元,厂商折扣5%,运输费用2元/件,增值税率5%,含税售价110元。 请问该商品的毛利率是多少? 1.不含税进价=含税进价/=100/(1+5%)=95元 2.扣除折扣,加运输费后,不含税进价=95-95×5%+2=92元 3.不含税售价=含税售价/=110/(1+5%)=105元 4.毛利率=/不含税售价 =/105=% 各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢

伊利股份2011年财务分析报告 目录 一、公司背景资料 二、公司财务数据 三、指标分析 (一)盈利能力分析 (二)发展能力分析 (三)偿债能力分析 (四)经营效率分析 (五)现金能力分析 (六)综合能力分析 四、杜邦分析 一、公司背景资料 (一)公司简介 内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最健全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。其中,伊利金典有机奶、伊利营养舒化奶、畅轻酸奶、金领冠婴幼儿配方奶粉和巧乐兹冰淇淋等是目前市场中最受欢迎的“明星产品”。

在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。作为行业领军者,伊利以振兴中国乳业为己任,在率先完成产业升级之后,正致力于推动乳业发展从“又快又好”向“又好又快”转型。“责任为先”的伊利法则和“绿色领导力”理念一直指导着伊利的战略发展。在实现企业的绿色生产,倡导顾客的绿色消费,坚持品牌的绿色发展的基础上,伊利正全力带领整个行业“打造绿色产业链”,推动中国乳业的规范化和可持续发展。 2010年6月,随着科技创新等方面的持续投入以及世博效应的逐步释放,伊利集团的品牌价值在今年空前大涨,品牌价值逼近300亿元,轻松摘得了中国乳企品牌价值的“七连冠”。荷兰合作银行24日发布报告显示,在过去5年传统乳制品企业年均收入增长率只有2%-3%,而伊利年均收入增长率高达24%,借助奥运会和世博会上的精彩表现,中国伊利集团跻身世界乳制品行业第一阵营,逼近国际乳业十强。 (二)行业地位 蒙古伊利实业集团股份有限公司经过近十几年发展已成为我国乳品行业市场占有率最高的企业,且龙头领先优势越来越明显。伊利独占鳌头,其资产规模、产品产量、销售收入等均列首位。 1、伊利竞争优势 (1)奶源优势。目前伊利集团是唯一一家掌控新疆、内蒙古呼伦贝尔和锡林郭勒 等散打黄金奶源基地的乳品公司,拥有中国最大规模的优质奶源基地,优质 牧场近800个、其创造的奶联社模式更被业界评为最适合目前中国国情的奶 源基地管理模式。

成本核算公式 1.正确核算原材料成本; 原材料成本是指为生产饮食品所耗用的各种原材料的总和,核算时要注意; A.不合理的原材料不能计入成本. B.凡能利用的下脚料应适当做价,并冲减原材料成本. C.外地采购原材料的费用可列入成本. D.材料成本的价格,按照高进高出,有涨有落,随行就市的原则,一般都以实际价格为准. 一般购进的原材料都是毛料,需要加工成净料,这样原材料的重量会发生增减变化.所以算成本时,一般需要测定净料成本, ------ 先测定净料率--------在计算净料成本. 净料率又称折卸率,是净料数量与毛料数量的比率,公式; 净料率=净料数量÷毛料数量×100﹪ 净料率核算成本原材料的关键因素,他取决于原材料的进货质量和净料处理技术.由于原材料受产地和季节变化影响,所以净料率的核定要以实际出发.根据正常情况核定. 在确定净料率后,就可以计算成本公式; 净料成本=原材料购进单价÷净料率×净料用量

凡是一料多档的原材料,净料成本计算.公式; \单位净料成本=原材料总价格-[其他各档净料总和+下脚料价格]÷净料重量 净料成本=单位净料成本×净料用量 菜肴成本=主料金额+辅料金额+调料金额 列;红烧鱼一盘,用净整条鱼重420克另耗用辅料2元调料2元鱼金价每斤40元净料率85﹪ 菜肴成本=40÷0.85×0.42+2+2=23.76 这盘红烧鱼的原材料成事23.76元 2.合理确定毛利率; 由于饮食业的经营特点,食品价格不可能固定不变,大部分只能用毛利率控制,毛利率是毛率额与销售价格或原材料成本的比率,即; 销售毛利率[内扣毛利率]=毛利率÷销售价格×100﹪ 成本毛利率[外加毛利率] =毛利额÷原材料成本×100﹪ 毛利率关系到菜品种的毛利水平和价格水平,决定着企业的盈亏,同时还关系着消费者的利益.毛利率高菜品就高,反之毛利率低菜品也低. 在实际工作中毛利率分为综合毛利率和分类毛利率两类.

伊利股份证券投资分析 前言: 随着人们生活水平的提高,对于乳制品的需求将持续增长,这是一块持续增大的蛋糕,而且乳制品不像酒类,不是每个人都需要每天都喝的,就像广告说的:每天一斤奶,强壮中国人。大家想想真正到了每个中国人每天喝上一斤奶,一天就是13亿斤,那将是个多么大的市场。鉴于此,我选择伊利股份作为个股分析对象。内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,它与联想电脑、贝雅诗顿化妆品、阿里巴巴网络、海尔电器等都是行业的顶级品牌,也是中国最具价值品牌之一。它是一家极具创新精神和社会责任感的乳品企业,是唯一一家符合奥运与世博标准、为奥运会和世博会提供乳制品的中国企业。 一、基本面分析 1、宏观分析 作为唯一一家符合奥运标准,为奥运会提供乳制品的企业,伊利不断的提升健康发展理念。2008年1月,全国首款谷物奶在伊利的技术攻坚下隆重面试,谷粒多的推出展示出了伊利作为中国乳业巨头的战略远见和强劲的研发实力。业内人士普遍认为:“如果说营养舒化奶是伊利凭借民族创新,依托技术升级实现了功能奶市场的真正突破,那么谷粒多产品是伊利透过国际化的技术整合,站在营养中国

人的‘新健康理念’角度,全面提升了中国消费者的健康理念。”通过谷粒多产品,伊利在中国市场全面推广一种更加健康的生活方式和生活理念,并强调“传递鼓励、传递关爱”,让伊利“健康中国人”的理念渗透到中国消费者的每个生活细节中。有专家分析,伊利始终以一个负责任的奥运企业形象出现在消费者面前,这无疑为其品牌加分不少,企业作为社会一个重要的组成部分,在不断发展壮大的同时理应更多的关注社会、更多的回报社会、更多的履行一些社会责任,只有这样,企业才能走的更远。 2、行业分析 乳品行业在中国属于高增长的行业,正处在行业生命周期的成长期,这一行业对投资者来说极具吸引力,具有较高的发展潜力和投资前景。伊利作为中国最大的乳制品生产企业之一,其生产销售的模式固然也会受到其所处行业的影响。 近几年来,中国的乳制品业发展迅速,中国已经成为世界乳制品生产与消费的主要国家之一。随着经济的发展,人民生活水平的不断提高、饮食结构的改善,我国居民对乳制品的消费会进一步增强。乳制品业是一个涉及面广,牵动性强的特色行业,它的发展对种植业,畜牧业,饲料加工业,食品添加剂行业以及包装业等都有着很强的拉动作用。但是从目前行业来看,很多乳企资金链都很紧张,这大大影响了企业的下一步发展。资金链的断裂是企业经营的巨大危机,但并非所有企业都存在资金链难题。年报数据显示,伊利的资金链非常完善,现金流入和流出比率都非常合理,其负债率也远低于行业平均水

财务报表分析上市公司深度报告 2016年12月20日 单位:万元 主营业务收 入 增长率

目录 1战略分析 (1) 1.1 公司自身背景 (1) 1.1.1 公司简介 (1) 1.1.2 主营业务 (1) 1.1.3 行业地位 (2) 1.2 宏观分析 (2) 1.2.1 政策环境 (2) 1.2.2 经济环境 (3) 1.2.3 社会环境 (3) 1.2.4 技术环境 (3) 1.3 行业分析 (4) 1.3.1 产业链分析 (4) 1.3.2 行业特征 (5) 1.3.3 行业获利能力分析——波特五力 (8) 1.4企业竞争力分析 (10) 1.4.1 核心竞争力 (10) 1.4.2 公司战略分析 (10) 2财务分析--偿债能力分析 (12) 2.1 总体资产负债情况 (12) 2.2. 短期偿债能力分析 (13) 2.2.1营运资金分析 (13) 2.2.2流动比率、速动比率分析 (13) 2.2.3 应收账款 (14) 2.2.4现金比率 (16) 2.2.5 几项指标的异动情况 (16) 2.3 长期偿债能力分析 (17) 2.3.1资产负债率 (17) 2.3.2产权比率 (17) 2.3.3利息保障倍数 (18) 2.3.4影响长期偿债能力的各项数据变动情况 (19) 2.4 资产结构与偿债能力总结 (19)

3财务分析--盈利能力分析 (20) 3.1反映上市公司盈利能力的指标 (20) 3.1.1每股收益 (20) 3.1.2股东权益报酬率 (21) 3.1.3股利发放率 (21) 3.1.4市盈率 (22) 3.2杜邦分析法 (23) 3.2.1杜邦分析法(第一层次) (26) 3.2.2杜邦分析法(第二层次) (28) 3.2.3杜邦分析法(第三层次) (29) 3.3利润表分析 (30) 3.4盈利能力分析小结 (30) 4财务分析--现金流量分析 (31) 4.1生命周期理论 (31) 4.2现金流量的财务指标分析 (32) 4.2.1现金流量的财务指标分析——财务弹性 (32) 4.2.2现金流量的财务指标分析——OPM策略 (32) 4.2.3现金流量的其他财务指标分析 (33) 4.3现金流量分析小结 (33) 5前景分析 (34) 5.1相关财务数据预测 (34) 5.1.1成本及费用预测 (34) 5.1.2营运能力及应计项目预测 (34) 5.2相对估值法 (36) 5.3绝对估值法 (36) 5.3.1确定折现率 (36) 5.3.2公司未来主营业务收入预测 (37) 5.3.3净利润预测 (38) 5.3.4估算股权价值 (39) 5.4敏感性分析 (40) 6投资策略:推荐买入 (41)

毛利率 毛利率(gross profit margin) “毛利率”的概念是建立在“毛利”概念的基础之上的。毛利是“净利”的对称,又称“商品进销差价”,是商品销售收入减去商品进价后的余额。 某特定时期内的净利/ 纯利= 该时期内的毛利- 该时期内发生的相关支出(包括折旧) 毛利率=(销售收入-销售成本)/销售收入×100% 在中国,工业品进销差价系指同种产品的出厂价与批发价之间的差额,这是批发商的毛利;批发价与零售价之间的差额称批零差价,这是零售商的毛利。农副产品进销差价是指同种农副产品的产地收购价格与产地批发或零售价格之间的差额。若毛利不足以补偿流通费用和税金,销售商就会发生亏损。 毛利率是指毛利占商品销售收入或营业收入的百分比。毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率,它们分别反映企业经营的全部、大类、某种商品的差价水平,是核算企业经营成果和价格制订是否合理的依据。 毛利是商品实现的不含税收入剔除其不含税成本的差额。因为增值税是价税分开的,所以特别强调的是不含税。 1.毛利率计算的基本公式是: 毛利率=(不含税售价-不含税进价)÷不含税售价×100% 2.不含税售价=含税售价÷(1+税率) 3.不含税进价=含税进价÷(1+税率) 4.从一般纳税人购入非农产品,收购时取得增值税专用发票,取得17%进项税额,销售按17%交纳销项税额。 5.从小规模纳税人购进非农产品,其从税务局开出增值税专用发票,取得4%进税额,销售按17%交纳销项税额。 6.从小规模纳税人购进非农产品,没有取得增值税专用发票,销售时按17%交纳销项税额。 7.总的来说,增值税是一种价外税,它本身并不影响毛利率,影响毛利率的是不含税的进价和售价。要正确计算毛利率,只要根据其商品的属性,按公式换算成不含税进价和售价就可以了。 《毛利的计算题实例》 1、毛利计算公式? 1.毛利率=(不含税售价-不含税进价)/不含税售价×100% 2.毛利率=(1-不含税进价/不含税售价)×100% 2、已知某商品不含税进价13.5元,不含税售价15元。 请问该商品的毛利率是多少?(20分) 1.毛利率=(不含税售价-不含税进价)/不含税售价×100% 2.毛利率=(15-1 3.5)/15*100%=10%

伊利集团财务报表分析 院系:经济管理学院 班级:MPAcc 学号: 姓名

摘要 运用比较分析法、因素分析法和趋势分析法等,对邯郸钢铁公司最近连续三年的资产负债表、利润表及现金流量表进行分析,评价该公司的财务状况、经营成果及现金流量情况,发现该公司存在的财务问题并找出主要原因,进而提出改进的措施。 关键词:上市公司,财务报表,财务报表分析

伊利集团财务报表分析 1.伊利集团简介 内蒙古伊利实业集团股份有限公 司是全国乳品行业龙头企业之一,是国 家520家重点工业企业和国家八部委 首批确定的全国151家农业产业化龙 头企业之一,是北京2008年奥运会唯 一一家乳制品赞助商,也是中国有史以 来第一个赞助奥运会的中国食品品牌。 内蒙古伊利实业集团股份有限公司由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,所属企业130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。 最新的权威机构调查数据表明,奥运企业伊利集团的品牌价值由2008年的201.35亿升至2009年的205.45亿,稳步上升4.1亿元,以绝对优势第6次蝉联乳品行业首位。这意味着伊利在经济影响力、技术影响力、文化影响力、社会影响力等方面全面展示了行业领导者的绝对优势。 2.伊利集团发展历程 伊利的发展历程可以说是中国乳业从小到大、从弱到强的历史缩影。 从上个世纪50年代仅95户养牛专业户组成的“呼市回民区合作奶牛场”,发展成为今天中国乳业举足轻重的龙头企业,伊利近五十年颇具传奇色彩的发展历史,不仅成为了中国乳业的一面旗帜,还开创并引领了中国乳业的“黄金十年”。伊利又通过奥运与世博,将中国乳业带上了世界舞台。

餐饮行业控制毛利率16个要点 什么是毛利?说的很明白就是:毛利就是没有除去员工工资、水电、税等一切开支的收入。比如你一天下来晚上钱箱里有1000元, 这就是毛利;你要去掉工资、水电、税、房租等一切开支后省下的就是净利。如果扣除上述还有600 元,那就是你赚来的。 1.提升销售额 毛利=销售额-成本 毛利率=毛利/营业收入×100% 所以提高销售额可以最简单的提高毛利 2.控制物料储存 原料的储存是否得当,决定即得物料量,决定计划物料量,导致影响营业总成本 3.计划量控制 计划量影响库存量,计划量大,而实际需求少,导致剩余物料量增多,引起物料非正常损耗,导致毛利下降 4.产品配料控制 根据不同季节调整各季节时蔬类配料占比。如:冬季,菠菜,价格高而且出成率低,如果继续使用该种蔬菜作为配料,当月毛利肯定吃紧。但是,牛心菜,冬季原料2.4元每公斤,且出成率高,如果将配料菠菜更换成牛心菜,总物料成本降低。毛利升高 5.验收控制

控制原料的源头就是对所来原料的验收环节,新鲜的原料,出成率高,且质地好,原料因不合格丢弃的量少。使用率提高,减少了原料第一步的浪费。关注“大海、旅游、人” 6.初加工控制规格方法 有了新鲜原料,最大程度的使原料转化成半成品,如香菇的菌杆部分可以使用,但是初加工时将香菇的菌杆部分丢弃,大大浪费了原料,降低原料使用率,导致原料需求量增大,毛利降低。 7.产品熟制控制:火候时间加工方法 1.10KG的牛心菜正确焯水15秒,牛心菜的出成率是74%。但是在沸腾的水中焯水1分钟,牛心菜质地色泽发生重大改变,不能使用,出成率不足30%。 2.5KG猪五花肉块每块约15克。在桶中放入凉水开火煮制。加盖煮制,煮制45分钟肉块100%熟制,同等情况煮制50分钟肉块吐油,同等情况,肉块煮制55分钟,肉块变趴软,同等情况煮制5KG肉块,肉块变碎,出成率极低。 3.6KG凉水在容器中不密封烧制8分钟烧沸,但是同等情况6KG 水密封烧制7分钟水即可烧开 8.产品陈列控制: 做好的产品,在不同温度不同湿度不同季节,各自变凉风干色泽质地都有不同情况的改变,产品展示过多,造成产品浪费,降低物料使用率,降低了毛利。 9.产品承装控制,固定乘具承装:

全国各重点行业竞争力分析 2015年第2季度

目录 一、煤炭开采和洗选业竞争力分析 1、细分行业竞争力排名 按照银联信的细分行业竞争力评价模型,分别从细分行业地位、细分行业经营能力两个维度,对2015年2季度全国煤炭开采和洗选业的细分市场竞争力进行评分,结论如下: 图表1:2015年2季度全国煤炭开采和洗选业各细分行业竞争力对比 数据来源:知识创享平台银联信

由上表可以看出,在各细分行业中,烟煤和无烟煤开采洗选凭借其较高的市场份额和成长能力,综合竞争力位居首位;其他细分行业综合竞争力相对较弱。 2、细分行业规模及经济效益对比分析 全国煤炭开采和洗选业3个细分行业中,烟煤和无烟煤开采洗选是重点细分行业。截止2015年2季度,完成销售收入为亿元,占全行业比重为%。 同时,烟煤和无烟煤开采洗选是全国煤炭开采和洗选业利润的重要来源。截止2015年2季度,烟煤和无烟煤开采洗选实现利润为亿元,占全行业比重为%。 而在企业数量方面,从事烟煤和无烟煤开采洗选的企业数量最多,占全行业企业总量的%,其次是褐煤开采洗选,企业数量占比%。 图表2:截止2015年2季度全国煤炭开采和洗选业细分行业销售收入对比分析

数据来源:知识创享平台银联信单位:亿元、%图表3:截止2015年2季度全国煤炭开采和洗选业细分行业利润总额对比分析 数据来源:知识创享平台银联信单位:亿元、%图表4:截止2015年2季度全国煤炭开采和洗选业细分行业企业数量对比分析

数据来源:知识创享平台银联信单位:家、%对比各细分行业企业平均规模和经济效益,具体如下表所示: 图表:截止2015年2季度全国煤炭开采和洗选业细分行业企业平均规模与经济效益对比 数据来源:知识创享平台银联信单位:家、亿元 3、细分行业经营水平对比 本部分从偿债能力、盈利能力、营运能力、成长能力四个角度对全国煤炭开采和洗选业各细分行业经营水平进行对比分析。 在偿债能力方面,烟煤和无烟煤开采洗选长期偿债能力较强,资产负债率为%,低于行业平均水平,褐煤开采洗选短期偿债能力较强,利息保障倍数为倍。

伊利股份资产负债财务 报表分析 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

财务分析 伊利股份 资产负债表分析水平分析 一、资产负债表水平分析表的编制

二、资产负债表变动情况的分析评价 (一)从投资或筹资角度进行分析评价 根据上表,可以对伊利股份有限公司总资产变动情况做出以下分析评价: 该公司总资产本期增加799942万元,增长幅度为57.87%,说明伊利股份本年资产规模有较大幅度的增长。进一步分析可以发现: (1)流动资产本期增加了965303万元,增长幅度为47.8%,使总资产增长了24.59%。非流动资产本期增加了38505万元,增长幅度为2.02%,使总资产增长了0.98%。两者合计使总资产本期增加1003809万元,增长幅度为25.57%。 (2)本期总资产的增长主要体现在流动资产的增长上。如果仅这一变化来看,该公司资产的流动性有所增强。尽管流动资产的各个项目有不同程度的增减变动,但其增长主要体现在以下几个方面:

一是货币资金的大幅度增加。货币资金的本期增长额为799942万元,增长的幅度为57.87%,对总资产的影响为20.37%。虽然,货币资金的增长对提高企业的偿还能力、满足资金流动性需要都是有利的;但是,货币 资金的增加也可能会给管理人员提供更多的可支配资源,从而产生浪费 和非效率投资行为,因此,对于货币资金的这种变化,还应结合该公司 现金需要量,从资金利用效果方面进行分析,这样才能做出恰当的评 价。二是应收票据的大幅度增加。应收票据的本期增长额为4924万元,增长的幅度为43.06%,对总资产的影响为0.13%。应收票据是指企业持 有的、尚未到期兑现的商业票据。是一种载有一定付款日期、付款地 点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票 人自由转让给他人的债权凭证。应收票据的增加代表公司资产的增加。 应收票据的增加有很多优点:a,上市公司应收帐款因票据化,使帐款回 收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不 需要像应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额 外”的利息收入;d,相关上市公司还可以通过贴现的方式,于票据到期 前提前取得现金,用于应付急需的周转。三是应收账款的增加。应收账 款本期增加额为21400万元,增长幅度为37.40%,对总资产的影响为 0.55%。该项目的增加意味着该公司总额的增加。但是应收账款的增加也增加了该公司收回账款的风险,所幸,本期应收账款对总资产的影响不 太大。

毛利率法的计算 目录 毛利率法的概念 毛利率法的计算 毛利率法的适用性 毛利率法的概念 毛利率法是指根据本期销售总金额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末结存存货成本的一种方法。 毛利率法的计算 销售净额=商品销售收入-销售退回与折让 毛利率=销售毛利/销售净额*100% 销售毛利=销售净额*毛利率 销售成本=销售净额-销售毛利=销售净额*(1-毛利率) 期末结存存货成本=期初结存存货成本+本期购货成本-本期销售成本 这一方法常用于商品批发为企业计算本期商品销售成本和期末库存商品成本。商品流通企业由于商品种类多,一般来讲,其同类商品的毛利率大致相同,采用毛利率法能减轻工作量。 毛利率法的适用性 这种计算方法适用于经营品种较多,月度计算成本确有困难的企业。它是一种简化的成本计算方法,但是全部(或大类)商品的综合毛利率受影响的因素较多,计算结果往往不够精确。在采用该法时,一般只在季度的头两个月使用,季末则必须用“加权平均法”等其他成本计算方法来计算和凋整,以便在一个季度范围内使商品销售成本和期末结存商品金额符合实际。

用过去的销售毛利率(销售毛利与销售收入之比)或估计毛利率估计期末存货和本期销售成本的一种方法。这种方法基于毛利率在前各期大致相同,采用毛利法关键取决于毛利率的正确与否。若影响毛利率的因素发生变化时,则应调整毛利率。这种做法简化了计工作。但用过去的毛利率计算本期销售毛利,违背了实际成本原则,其可靠性受到影响。它主要适合于如下情况:采用定期盘存制的企业,当需要编制中期报表;企业遭受火灾、水灾等意外灾害时,可借助毛利法.估计灾害损失的程度;审计人员利用毛利法估计企业的销售成本和期末存货,并与企业财务报表中的相应数据相核对,检查其合理性;实行预算控制的企业,可利用毛利率法编制销售预算、成本预算、采购预算、现金预算等,并借助毛利法,检测、控制预算执行的情况。

各个行业调查报告 调查报告是对某一情况、某一事件“去粗取精、去伪存真、由此及彼、由表及里”的分析研究,揭示出本质,寻找出规律,总结出经验,最后以书面形式陈述出来。以下是小编精心准备的各个行业调查报告,大家可以参考以下内容哦! 家电行业调查报告【1】1、市场总量及增长 中国家电市场调查研究课题组调研数据显示,随着我国经济的发展和人们生活水平的提高,人们对品质生活有了更高要求,小家电产品开始跟随彩电、空调、冰箱等大家电之后,成为每个家庭的追求产品。 近几年小家电市场每年以15%左右的增长速度快速发展,20xx年,中国小家电生产规模达到14.4亿台,同比增长12.7%,全国小家电销售额达到971.9亿元(在各小家电品类中,厨卫类小家电占据最大的份额,占整体小家电市场销售额的78%,家居类小家电紧随其后)。 20xx年销售规模达到1109亿元人民币,同比预计增长14.1%,预计20xx年会突破1500亿元,市场潜力巨大。从市场需求量上看,欧洲平均每家有30多种小家电,而在中国平均每家仅有3~4种小家电。 随着人们经济水平的提高,小家电快速进入消费者家庭,在大家电市场日趋饱和、受人民币升值以及经济发展带来的收入增长、国家

鼓励消费政策的出台等环境下,业内人士指出,今后2—5年仍将是我国小家电发展的黄金时期,年需求量增幅在30%以上。 另据中怡康数据显示,20xx年前三季度厨卫、小家电行业整体销售额达到1094亿元,同比增长16%,预计全年将达到1500亿元的市场规模。面对如此巨大的市场机遇,雅乐思、爱庭、浪木等小家电品牌开始借助三四级市场高速成长从而快速崛起。 2、家电行业整体情况 最新统计数据显示,在发布20xx年度业绩预报的28家家电行业上市公司中,预增的有21家,续盈2家,扭亏1家,首亏2家,预减2家。整体而言,报喜的上市公司达到24家,占比高达85%,整体大面积盈利,意味着行业景气度持续高涨。 但是分析发布业绩预告的公司数据,却可以发现一个事实:主营冰箱、洗衣机、空调的青岛海尔(29.06,0.44,1.54%)、美的电器(18.73,-0.22,-1.16%)、格力电器(19.00,-0.27,-1.40%)等主流大家电公司尽管营收规模都在四百亿元以上,但是业绩增幅都较大,可谓是大象起舞。而形成鲜明对比的是,近年来持续登陆资本市场的厨卫类小家电上市公司,尽管营收规模多在二三十亿元,其增幅却明显缓慢。 3、小家电企业为何不及大家电公司 美的电器前三季主营业务收入达570亿元,预计20xx年度净利润增长50%-100%,在28亿元至38亿元之间。青岛海尔前三季营收450亿元,净利润预增60%,在18亿元至20亿元之间。格力电器前

一、论文摘要部分 摘要 一个企业的财务状况是最能反映出这个企业的实际运营情况,和它的规模、它的盈利与亏损,甚至于这个企业的未来发展情况都可以从现在的财务状况来进行分析。而一个企业的财务报表能展现出这个企业的全部财务情况,通过对企业的财务报表分析能够为投资者和经营者更好的了解企业的运营能力以及企业的“健康程度”,利用财务报表对集团企业的偿还债务能力、运营能力、盈利能力、健康状况等各个方面进行全方位的分析。 由于伊利集团官网上只公布了2016年上半年度的财务报告,本文主要做全年年度的财务报告分析,所以本文对2013年度—2015年度进行分析 本文通过分析法、因素分析法等财务分析方法对内蒙古伊利实业集团股份有限公司连续三年的财务报表(资产负债表、利润表、现金流量表)进行分析,分析该企业的财务情况、运营能力以及偿债能力,对其进行评估。 关键词:财务报表分析、运营能力、偿债能力 关键词:财务报表、运营能力、偿债能力、盈利能力分析

Abstract An enterprise's financial situation is the best to reflect the actual operation situation of the enterprise, and the profit and loss of its size, which, even in the future development of the enterprise can be analyzed from the current financial situation. An enterprise's financial statements can show all the financial situation of the enterprise, the enterprise's financial statements analysis for investors and managers to better understand the operating capacity of the enterprise and enterprise's "health", the use of financial statements of the enterprise group to repay debt capacity, operational capacity, profitability, health status all aspects of comprehensive analysis. As the official website of the Erie group only released the first half of 2016, the financial report, this paper mainly do the annual financial report analysis, so this article 2013 - year 2015 analysis Key words:Financial Statement、Operation Capability、debt-paying ability、profitability