2014 — 2015学年第二学期

合肥学院数理系

实验报告

课程名称:计量经济学

实验项目:多元线性回归

实验类别:综合性□设计性□验证性□√

专业班级:数学与应用数学

姓名:陶磊学号: 1207021006 实验地点:二期37#412

实验时间:

指导教师:赵娟成绩:

一、实验目的

1、熟悉多元线性回归模型中的解释变量的引入

2、掌握对计算结果的统计分析与经济分析

二、实验内容

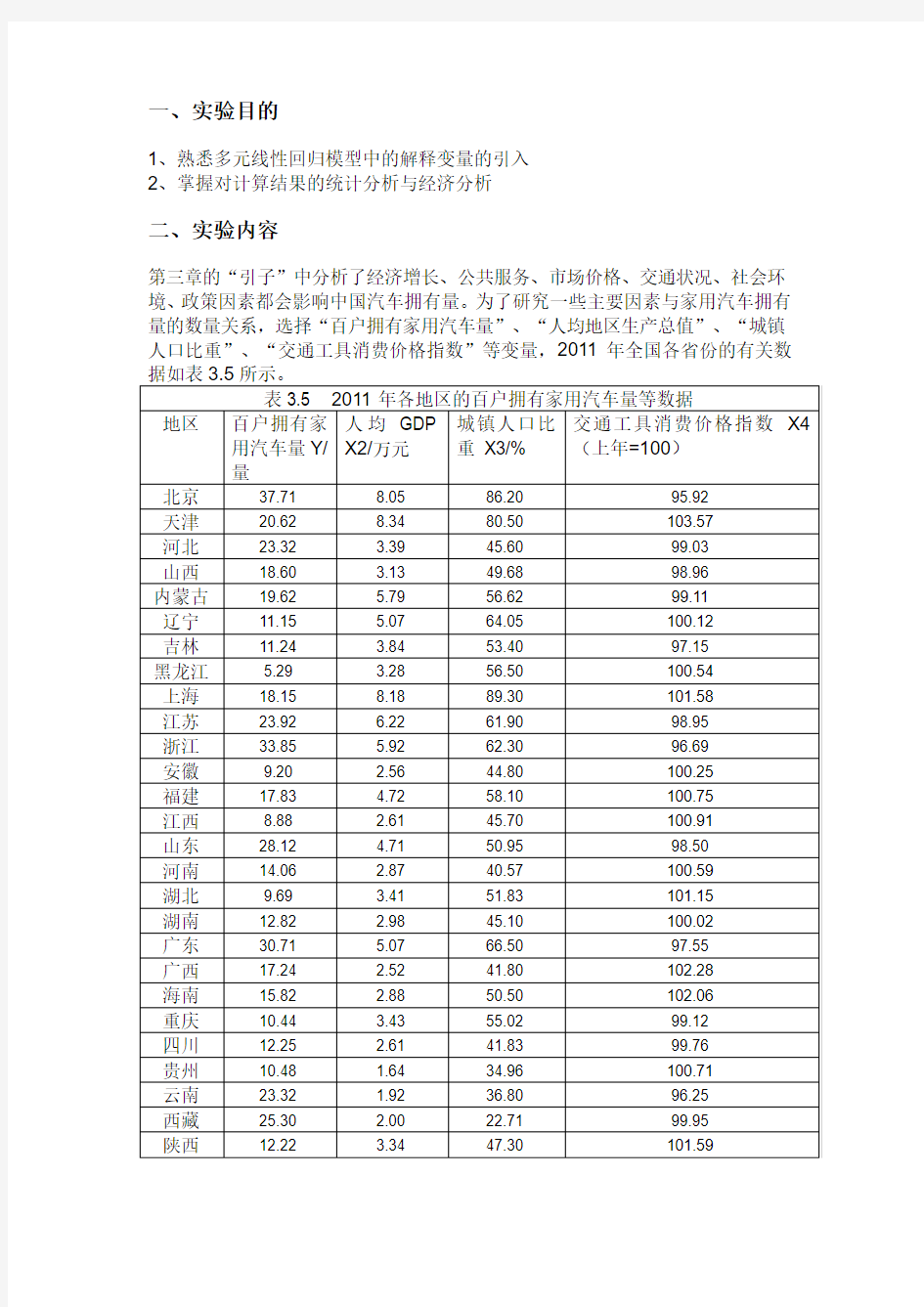

第三章的“引子”中分析了经济增长、公共服务、市场价格、交通状况、社会环境、政策因素都会影响中国汽车拥有量。为了研究一些主要因素与家用汽车拥有量的数量关系,选择“百户拥有家用汽车量”、“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”等变量,2011年全国各省份的有关数

(1)建立百户拥有家用汽车量计量经济模型,估计参数并对模型加以检验,检验结论的依据是什么?

(2)分析模型参数估计结果的经济意义,你如何解读模型估计检验的结果? (3)你认为模型还可以如何改进?

1、利用EViews 软件分析和估计模型的参数,建立工作文件,选择数据类型“integer data ”、“Start date ”中输入“1”,“End date ”中输入“31”,在EViews 命令框里直接输入“data Y X2 X3 X4”, 在对应的“Y X2 X3 X4”下输入或粘贴相应的数据。 为初步观察数据的关系,在命令栏输入“Sort Y ”,其中Y 为按其递增排序的变量名称,实现数据按

Y 递增排序。在“workfile ”中按住“ctrl ”键,点击“Y X2 X3 X4”,在双击的菜单中点“open group ”,出现“Y X2 X3 X4”数据表“Group ”。在数据表“Group ”中点“View/graph/line/ok ”,基本相同,相互间可能具有一定的相关性。探索将模型设定为线性回归模式形式:

1223344t t t t t Y X X X u ββββ=++++

2、利用EViews 估计模型参数,可点击“Quick ”下拉菜单中的“Estimate Equation ”,在出现的对话框的“Equation Specification ”栏中键入“Y X2 X3 X4”,在“Estimation Setting ”栏中选择“Least Sqares ”,点“ok ”,或者在命令栏

输入“LS Y C X2 X3 X4”,回车即出现回归结果。

Dependent Variable: Y

Method: Least Squares Date: 06/24/15 Time: 16:33 Sample: 1 31 Included observations: 31

Coefficient Std. Error t-Statistic Prob. C 246.8540 51.97500 4.749476 0.0001 X2 5.996865 1.406058 4.265020 0.0002 X3 -0.524027 0.179280 -2.922950 0.0069 X4 -2.265680 0.518837 -4.366842 0.0002 R-squared 0.666062 Mean dependent var 16.77355 Adjusted R-squared 0.628957 S.D. dependent var 8.252535 S.E. of regression 5.026889 Akaike info criterion 6.187394 Sum squared resid 682.2795 Schwarz criterion 6.372424 Log likelihood -91.90460 Hannan-Quinn criter. 6.247709 F-statistic 17.95108 Durbin-Watson stat 1.147253 Prob(F-statistic) 0.000001

三、实验结果

(1) 1、根据上图中数据,模型估计结果写为:

234246.8540 5.9968650.524027 2.265680 Y X X X =+--

2、对模型进行检验:可决系数是0.666062,修正的可决系数为0.628957,说明模型对样本拟合较好。F 检验,F=17.95108>F (3,27)=3.65,回归方程显著。t 检验,t 统计量分别为4.749476,4.265020,-2.922950,-4.366842,均大于t (27)=2.0518,所以这些系数都是显著的。

3、检验依据:

可决系数越大,说明拟合程度越好;

F 的值与临界值比较,若大于临界值,则否定原假设,回归方程是显著的;若小于临界值,则接受原假设,回归方程不显著;

t 的值与临界值比较,若大于临界值,则否定原假设,系数都是显著的;若小于临界值,则接受原假设,系数不显著。

(2)经济意义:X2的参数估计值为5.996865,表明随着经济的增长,人均地区生产总值每增加1万元,平均说来百户拥有家用汽车量将增加5.996865辆。由于城镇公共交通的大力发展,有减少家用汽车的必要性,X3的参数估计值为-0.524027,表明随着城镇化的推进,“城镇人口比重”每增加1%,平均说来百户拥有家用汽车量将减少0.524027辆。汽车价格和使用费用的提高将抑制家用汽车的使用, X4的参数估计值为-2.265680,表明随着家用汽车使用成本的提高,“交通工具消费价格指数”每增加1个百分点,平均说来百户拥有家用汽车量将减少2.265680辆。

(3)改进1:

用EViews 在命令栏输入“LS Y C X2 LNX3 LNX4”,回车即出现回归结果:

Dependent Variable: Y

Method: Least Squares Date: 06/24/15 Time: 16:48 Sample: 1 31 Included observations: 31

Coefficient Std. Error t-Statistic Prob. C 1148.758 228.2917 5.031974 0.0000 X2 5.135670 1.010270 5.083465 0.0000 LNX3 -22.81005 6.771820 -3.368378 0.0023 LNX4 -230.8481 49.46791 -4.666624 0.0001 R-squared 0.691952 Mean dependent var 16.77355 Adjusted R-squared 0.657725 S.D. dependent var 8.252535 S.E. of regression 4.828088 Akaike info criterion 6.106692 Sum squared resid 629.3818 Schwarz criterion 6.291723 Log likelihood -90.65373 Hannan-Quinn criter. 6.167008 F-statistic 20.21624 Durbin-Watson stat 1.105952 Prob(F-statistic) 0.000000

根据上图中数据,模型估计结果写为:

2345.135670 22.81005 230.8481 1148.758Y X LNX LNX =--+

此分析得出的可决系数为0.691952>0.666062,拟合程度得到了提高,可这样改进。

改进2:模型的可决系数为0.666062,说明模型中解释变量变解释了百户拥有家用汽车量变动的0.666062%,还有33.333938%未被解释。影响百户拥有家用汽车量的因素可能还有交通状况、社会环境、政策因素等,还可以考虑纳入一些解释变量。但是使用更多解释变量或许会面临某些基本假定的违反,需要采取一些其他措施。

四、实验总结

多元线性回归模型的将总体回归函数描述为一个被解释变量与多个解释变量之间线性关系的模型。通常多元线性回归模型可以用矩阵形式表示。 多元统计分析中,为了检验当其他解变量不变时,各个变量是否对被解释变量有显著影响,需要对所估计的各个回归系数做t 检验。

五、实验心得

多元线性回归模型中对随机扰动项的假定,除了零均值假定、同方差假定、无自相关假定、随机扰动与解释变量不相关假定、正态性假定以外,还要满足无多重共线性假定。

利用多元线性回归模型做解释变量平均值预测与个别值预测的方法。

第一章:1计量经济学研究方法:模型设定,估计参数,模型检验,模型应用 2.计量经济模型检验方式:①经济意义:模型与经济理论是否相符②统计推断:参数估计值是否抽样的偶然结果③计量经济学:是否复合基本假定④预测:模型结果与实际杜比 3.计量经济学中应用的数据类型:①时间序列数据(同空不同时)②截面数据(同时不同空)③混合数据(面板数据)④虚拟变量数据(学历,季节,气候,性别) 第二章:1.相关关系的类型:①变量数量:简单相关/多重相关(复相关)②表现形式:线性相关(散布图接近一条直线)/非线性相关(散布图接近一条直线)③变化的方向:正相关(变量同方向变化,同增同减)/负相关(变量反方向变化,一增一减不相关) 2.引入随机扰动项的原因:①未知影响因素的代表(理论的模糊性)②无法取得数据的已知影响因素的代表(数据欠缺)③众多细小影响因素综合代表(非系统性影响)④模型可能存在设定误差(变量,函数形式设定)⑤模型中变量可能存在观测误差(变量数据不符合实际)⑥变量可能有内在随机性(人类经济行为的内在随机性) 3.OLS回归线数学性质:①剩余项的均值为零②OLS回归线通过样本均值③估计值的均值等于实际观测值的均值④被解释变量估计值与剩余项不相关⑤解释变量与剩余项不相关 4.OLS估计量”尽可能接近”原则:无偏性,有效性,一致性 5.OLS估计式的统计性质/优秀品质:线性特征,无偏性特征,最小方差性特征 第三章:1.偏回归系数:控制其他解释变量不变的条件下,第j个解释变量的单位变动对被解释变量平均值的影响,即对Y平均值直接或净的影响 2.多元线性回归中的基本假定:①零均值②同方差③无自相关④随机扰动项与解释变量不相关⑤无多重共线性⑥正态性…一元中有12346 3. OLS回归线数学性质:同第二章3 4. OLS估计式的统计性质:线性特征,无偏性特征,最小方差性特征 5.为什么用修正可决系数不用可决系数?可决系数只涉及变差没有考虑自由度,如果用自由度去校正所计算的变差,可纠正解释变量个数不同引起的对比困难 第四章:1.多重共线性背景:①经济变量之间具有共同变化趋势②模型中包含滞后变量③利用截面数据建立模型可出现..④样本数据自身原因 2.后果:A完全①参数估计值不确定②csgj值方差无限大B不完全①csgj量方差随贡献程度的增加而增加②对cs区间估计时,置信区间区域变大③假设检验用以出现错误判断④可造成可决系数较高,但对各cs估计的回归系数符号相反,得出错误结论 3.检验:A简单相关系数检验法:COR 解释变量.大于0.8,就严重B方差膨胀因子法:因子越大越严重;≥10,严重C直观判断法:增加或剔除一个解释变量x,估计值y发生较大变化,则存在;定性分析,重要x标准误差较大并没通过显著性检验时,则存在;x回归系数所带正负号与定性分析结果违背,则存在;x相关矩阵中,x之间相关系数较大,则存在D逐步回归检验法:将变量逐个引入模型,每引入一个x,都进行F检验,t检验,当原来引入的x由于后面引入的x不显著是,将其剔除.以确保每次引入新的解释变量之前方程种植包含显著变量. 4.补救措施:①剔除变量法②增大样本容量③变换模型形式:自相关④利用非样本先验信息⑤截面数据与时序数据并用:异方差⑥变量变换 第五章:1.异方差产生原因:①模型中省略了某些重要的解释变量②模型设定误差③数据测量误差④截面数据中总体各单位的差异 2.后果:A参数估计统计特性:参数估计的无偏性仍然成立;参数估计方差不再是最小B参数显著性检验:t统计量进行参数检验失去意义C预测影响:将无效 3检验:A图示①相关图形分析data x y,看散点图,quick→graph→x,y→OK→scatter diagram→

计量经济学练习题(二) 一、单选题 1、根据样本资料建立某消费函数如下:,其中C为消费,x为收入,虚拟变量,所有参数均检验显著,则城镇家庭 的消费函数为。 A、 B、 C、 D、 2、如果某个结构方程是恰好识别的,估计其参数可用。 A、最小二乘法 B、极大似然法 C、广义差分法 D、间接最小二乘法 3、某商品需求函数为,其中y为需求量,x为价格。为了考虑“地 区”(农村、城市)和“季节”(春、夏、秋、冬)两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为。 A、2 B、 4 C、5 D、6 4、消费函数模型,其中y为消费,x为收入, ,,,该模型中包含了几个质 的影响因素。 A、1 B、2 C、 3 D、4

5、同一统计指标按时间顺序记录的数据列称为 A、横截面数据 B、时间序列数 据 C、修匀数据 D、平行数据 6、判断模型参数估计量的符号、大小、相互之间关系的合理性属于()准则。 A、经济计量准则 B、经济理论准则 C、统计准则 D、统计准则和经济理论准则 7、对于模型,为了考虑“地区”因素(北方、南方),引入2 个虚拟变量形成截距变动模型,则会产生。 A、序列的完全相关 B、序列的不完全相关 C、完全多重共线性 D、不完全多重共线性 8、简化式模型是用所有()作为每个内生变量的解释变量。 A、外生变量 B、先决变量 C、虚拟变量 D、滞后内生变量 9、联立方程模型中,如果某一个方程具有一组参数估计量,则该方程为. A、不可识别 B、恰好识别 C、过度识别 D、模型可识别 10、如果联立方程模型中某个结构方程包含了所有的变量,则这个方程。 A、恰好识别 B、不可识别 C、过度识别 D、不确定 11、对于联立方程模型,若在第1个方程中被解释变量为,解释变量全部为先决变量;在第2个方程中被解释变量为,解释变量中除了作为第

计量经济学复习要点 第1章 绪论 数据类型:截面、时间序列、面板 用数据度量因果效应,其他条件不变的概念 习题:C1、C2 第2章 简单线性回归 回归分析的基本概念,常用术语 现代意义的回归是一个被解释变量对若干个解释变量依存关系的研究,回归的实质是由固定的解释变量去估计被解释变量的平均值。 简单线性回归模型是只有一个解释变量的线性回归模型。 回归中的四个重要概念 1. 总体回归模型(Population Regression Model ,PRM) t t t u x y ++=10ββ--代表了总体变量间的真实关系。 2. 总体回归函数(Population Regression Function ,PRF ) t t x y E 10)(ββ+=--代表了总体变量间的依存规律。 3. 样本回归函数(Sample Regression Function ,SRF ) t t t e x y ++=10??ββ--代表了样本显示的变量关系。 4. 样本回归模型(Sample Regression Model ,SRM ) t t x y 10???ββ+=---代表了样本显示的变量依存规律。 总体回归模型与样本回归模型的主要区别是:①描述的对象不同。总体回归模型描述总体 中变量y 与x 的相互关系,而样本回归模型描述所关的样本中变量y 与x 的相互关系。②建立模型的依据不同。总体回归模型是依据总体全部观测资料建立的,样本回归模型是依据样本观测资料建立的。③模型性质不同。总体回归模型不是随机模型,而样本回归模型是一个随机模型,它随样本的改变而改变。 总体回归模型与样本回归模型的联系是:样本回归模型是总体回归模型的一个估计式,之所以建立样本回归模型,目的是用来估计总体回归模型。 线性回归的含义 线性:被解释变量是关于参数的线性函数(可以不是解释变量的线性函数) 线性回归模型的基本假设 简单线性回归的基本假定:对模型和变量的假定、对随机扰动项u 的假定(零均值假定、同方差假定、无自相关假定、随机扰动与解释变量不相关假定、正态性假定) 普通最小二乘法(原理、推导) 最小二乘法估计参数的原则是以“残差平方和最小”。

计算分析题(共3小题,每题15分,共计45分) 1、下表给出了一含有3个实解释变量的模型的回归结果: 方差来源 平方和(SS ) 自由度(d.f.) 来自回归65965 — 来自残差— — 总离差(TSS) 66056 43 (1)求样本容量n 、RSS 、ESS 的自由度、RSS 的自由度 (2)求可决系数)37.0(-和调整的可决系数2 R (3)在5%的显著性水平下检验1X 、2X 和3X 总体上对Y 的影响的显著性 (已知0.05(3,40) 2.84F =) (4)根据以上信息能否确定1X 、2X 和3X 各自对Y 的贡献?为什么? 1、 (1)样本容量n=43+1=44 (1分) RSS=TSS-ESS=66056-65965=91 (1分) ESS 的自由度为: 3 (1分) RSS 的自由度为: d.f.=44-3-1=40 (1分) (2)R 2=ESS/TSS=65965/66056=0.9986 (1分) 2R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0014?43/40=0.9985 (2分) (3)H 0:1230βββ=== (1分) F=/65965/39665.2/(1)91/40 ESS k RSS n k ==-- (2分) F >0.05(3,40) 2.84F = 拒绝原假设 (2分) 所以,1X 、2X 和3X 总体上对Y 的影响显著 (1分) (4)不能。 (1分) 因为仅通过上述信息,可初步判断X 1,X 2,X 3联合起来 对Y 有线性影响,三者的变化解释了Y 变化的约99.9%。但由于 无法知道回归X 1,X 2,X 3前参数的具体估计值,因此还无法 判断它们各自对Y 的影响有多大。 2、以某地区22年的年度数据估计了如下工业就业模型 i i i i i X X X Y μββββ++++=3322110ln ln ln 回归方程如下: i i i i X X X Y 321ln 62.0ln 25.0ln 51.089.3?+-+-= (-0.56)(2.3) (-1.7) (5.8) 2 0.996R = 147.3=DW 式中,Y 为总就业量;X 1为总收入;X 2为平均月工资率;X 3为地方政府的

【育明教育】中国考研考博专业课辅导第一品牌育明教育官方网站:https://www.doczj.com/doc/ed17606871.html, 12015年中国人民大学考研指导 育明教育,创始于2006年,由北京大学、中国人民大学、中央财经大学、北京外国语大学的教授投资创办,并有北京大学、武汉大学、中国人民大学、北京师范大学复旦大学、中央财经大学、等知名高校的博士和硕士加盟,是一个最具权威的全国范围内的考研考博辅导机构。更多详情可联系育明教育孙老师。 数量经济学专业 一、本专业是博士和硕士学位授予点。 二、专业概况 数量经济学是一门新兴的多学科交叉学科,它将经济学,统计学,数学和计算机技术相结合,以我国社会主义现代化经济建设中的实际问题为背景研究各种经济数量关系及其规律,既包括方法、技术研究,又包括应用研究和数理经济学研究。将定量分析与定性分析相结合进行研究是本学科的主要特点。 我校是全国较早获得数量经济学硕士点和博士点的单位之一。经过二十多年的建设,已形成以魏权龄教授为学科带头人,赵国庆教授、林勇教授、龙永红教授为学术骨干,韩松副教授、杨斌博士等青年学者组成的学术梯队。魏权龄教授是将数据包络分析方法(DEA)最早引入中国的国内学者,他领导的学术团队在DEA 理论及应用研究方面处于国际领先水平,在国际高水平杂志发表论文几十篇(SCI 索引)。赵国庆教授在计量经济学和应用宏观经济学,林勇教授在非线性分形,龙永红教授在数理金融和拍卖机制设计方面均有丰富成果。 2006年1月,学校进行学科调整,将数量经济学专业由数学系调整进入经济学院,使该学科能够更好地发挥优势,促进人大经济学科的发展。在2008年教育部学科评比中,人民大学包括数量经济学在内的应用经济学一级学科获得第一名。 三、主要研究方向 数理经济与数理金融;最优化与经济数学模型;计量经济学理论及应用研究;博弈论与信息经济学。 四、研究内容 本专业主要研究内容包括数理经济学和计量经济学。数理经济学主要研究:经济学的数理分析方法、微观经济理论、宏观增长模型等内容。计量经济学主要包含计量经济学方法及应用研究。

《计量经济学》课程教学大纲 课程名称:经济计量学 / Econometrics 课程代码:030230 学时:32 学分:2 讲课学时:328 上机/实验学时:0 考核方式:考试 先修课程:经济学、微积分、线性代数、概率统计、计算机基础 适用专业:金融学及相关专业 开课院系:管理学院投机金融系 教材:赵国庆. 计量经济学. 中国人民大学出版社,2002年 主要参考书: [1] 李子奈.计量经济学.高等教育出版社,2000年7月 [2] 李长风.经济计量学.上海财经大学出版社, 1996.5 [3] 刘振亚.计量经济学教程.中国人民大学出版社,1999 [4](美)格林著.计量经济分析.科学技术出版社,1999年 [5](美)Robert S. Pindyck, Daniel L. Rubinfeld 著,钱小军等译. 计量经济模型与经济预测. 机械工业出版社,1999.11 [6] 张保法.经济计量学(第四版).经济科学出版社,2000年1 [7] 孙敬水主编。计量经济学.清华大学出版社,2004年9月 [8] 庞皓主编.计量经济学.西南财经大学出版社,2002年8月 一、课程的性质和任务 计量经济学是经济学类的一门核心课程。该课程是以经济理论为指导,统计为基础,数学为手段,考察现代经济社会中的各种经济数量关系、预测经济发展趋势、检验经济政策效果的工具。本课程的主要特点是:理论知识与实际应用并重。要求理论与实际相结合,定性与定量相结合。学习过程中,既要认真学习计量经济学的基础理论知识,又要注重经济计量方法在实践中的应用。本课程的主要任务是:在本课程的教学中,要求学生学习、掌握计量经济学的基本原理和计量方法,培养学生在现代经济学的理论基础上,运用经济计量方法、经济计量模型定量分析与定量研究经济学中的有关问题,提高分析和解决有关实际经济问题的能力。 二、教学内容和基本要求 教学内容: 第一章绪论 1.1 计量经济学的有关概念 1.1.1 计量经济学的产生和发展 1.1.2 计量经济学的内容体系 1.1.3 计量经济学与相关学科的关系 1.2 计量经济学模型的特点与建模步骤 1.2.1 计量经济学模型的特点 1.2.2 计量经济学模型建模前的分析 1.2.3计量经济学模型的特建模步骤 1.3 计量经济学中常用概率分布基础 1.3.1 随机变量的概率分布与分布特征 1.3.2 常用概率分布及其特征 1.3.3 常用样本统计量与抽样分布

计量经济学分析计算题(每小题10分) 1.下表为日本的汇率与汽车出口数量数据, X:年均汇率(日元/美元) Y:汽车出口数量(万辆) 问题:(1)画出X 与Y 关系的散点图。 (2)计算X 与Y 的相关系数。其中X 129.3= ,Y 554.2=,2 X X 4432.1∑ (-)=,2 Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ?81.72 3.65Y X =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99 解释参数的经济意义。 2.已知一模型的最小二乘的回归结果如下: i i ?Y =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。 回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是i ?Y 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义 是什么。 3.估计消费函数模型i i i C =Y u αβ++得 i i ?C =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81 其中,C :消费(元) Y :收入(元) 已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。 4.已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2 Y Y 68113.6∑ (-)=, 求判定系数和相关系数。 5.有如下表数据 日本物价上涨率与失业率的关系 (1)设横轴是U ,纵轴是P ,画出散点图。根据图形判断,物价上涨率与失业率之间是什么样的关系?拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型: 模型一:1 6.3219.14 P U =-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。 7.根据容量n=30的样本观测值数据计算得到下列数据:XY 146.5= ,X 12.6=,Y 11.3=,2X 164.2=,2Y =134.6,试估计Y 对X 的回归直线。 8.下表中的数据是从某个行业5个不同的工厂收集的,请回答以下问题:

1. 计量经济分析的步骤 2)建立计量经济模型。 ①确定模型包含的变量;②确定模型的数学形式;③拟定模型中待估计参数的理论期望值区间 3)收集数据。数据质量: 完整性、准确性、可比性、一致性 4)估计参数。参数估计为经济理论提供了实际经验的内容,并验证经济理论。 5)假设检验。①经济意义检验:根据拟定的符号、大小、关系②统计检验③计量经济学检验 ④模型预测检验 6)预测和政策分析。①结构分析②经济预测③政策评价④实证分析(理论检验与发展 经典线性回归模型 2.统计假设 ②E(ui uj)=0,③E(ut 2)=σ2④Xjt 是非随机量,⑤(K+1)< n; ⑥各解释变量之间不存在严格的线性关系。 2)A1. E(u)=0 A2. A3. X 是一个非随机元素矩阵 A4. Rank(X) = (K+1) < n 3.β的统计值及其分布 ~ 4.拟合优度(决定系数、修正决定系数) 使用修正决定系数原因:决定系数是一个与解释变量的个数有关的量,解释变量个数增加,RSS 减小,从而使R 2 增大。人们总是可以通过增加模型中解释变量的方法来增大 R2 的值。 5.假设检验 1)单个系数显著性检验 2)若干个系数的显著性检验(联合假设检验) ~t(n-k-1) ~F(g,n-k-1) 3)全部斜率系数为0的检验 4)检验其他形式的系数约束条件(同联合检验) ~F(g,n-k-1) 6. 回归结果的提供和分析: DW 检验值说明是否存在扰动项的自相关。 7. 斜率和截距都变动(分别检验β2和β4的显著性即可) n I u u E 2)(σ='?''-1β=(X X)X Y )6(??)5()()())((?2222X Y x y x X X n Y X Y X n X X Y Y X X t t t t t t t t t t t t βαβ-==--=---=∑∑∑∑∑∑∑∑∑β?),(22∑t x N σβ2?~(,)j j jj N c ββσ()TSS RSS TSS ESS R Y Y e R -==--==∑∑112222或总变差解释变差()∑∑-----=22)1()1(1Y Y K n e n ())1()1(1222-----=∑∑n Y Y K n e R 1)1)(1(12-----=K n R n /2?(1)j t n k αβ±--σ)?(?)?(?j j j j ββββVar Se t ==())1(---=K n S g S S F R )1()1(22---=K n R K R u DX X D Y u X D D Y ++++=++++=)()()(43214321ββββββββ即:

计量经济学是经济科学领域内的一门应用科学,以一定的经济理论和实际统计资料为基础,运用数学、统计方法与计算机技术,以建立经济计量模型为主要手段,定量分析研究具有随机特性的经济变量关系。 2、数理经济模型与计量经济模型的区别。 数理:揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。 计量:揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述。 3、经典计量经济学模型的一般形式。 4、计量经济学的数据类型。 时间序列数据:按时间先后排列的统计数据。 截面数据:一个或多个变量在某一时点上的数据集合。 合并数据(平行数据):既包含时间序列数据又有截面 数据。 5、建立计量经济学模型的步骤。 1) 模型的数学形式。③拟定模型中待估计参数的理论期望 值。 2)样本数据的收集: 差项产生序列相关。②截面数据易引起模型随机误差项 产生异方差。③样本数据的质量:完整性、准确性、可 比性、一致性。 3)模型参数的估计。 4 度检验、变量的显着性检验、方程的显着性检验。③计 量经济学检验:序列相关、异方差法(随机误差项)、 多重共线性(解释变量)④模型预测检验。 6、计量经济学模型的应用。 1)结构分析;2)经济预测;3)政策评价;4)检验与发展经济理论。 7、如何正确选择解释变量。 作为“变量”的原因:1 2)考虑数据的可得性;3)考虑入选变量之间的关系。 8、回归分析的目的。 1)根据自变量的取值,估计应变量的均值;2)检验建立在经济理论基础上的假设;3) 值,预测应变量的均值。 9、总体回归函数(PRF)和样本回归函数(SRF)各变量系数名称及函数方程。 10、随机误差项(Ui)的性质或主要内容。

计量经济学计算题总结 1、表中所列数据是关于某种商品的市场供给量Y和价格水平X的观察值: ①用OLS法拟合回归直线; ②计算拟合优度R2; ③确定β1是否与零有区别。 2、求下列模型的参数估计量,

3 、设某商品需求函数的估计结果为(n=18 ): 解:(1) 4 、

5、 模型式下括号中的数字为相应回归系数估计量的标准误。又由t分布表和F分布表得知:t0.025(5)=2.57,t0.025(6)=2.45;F0.05(3,6)=4.76,F0.05(4,5)=5.19, 试根据上述资料,对所给出的两个模型进行检验,并选择出一个合适的模型。

解:(1 )总离差平方和的自由度为n-1,所以样本容量为35。 (2) (3) 7.某商品的需求函数为 其中,Y 为需求量,X1为消费者收入,X2为该商品价格。 (1)解释参数的经济意义。 (2)若价格上涨10%将导致需求如何变化? (3)在价格上涨10%情况下,收入增加多少才能保持需求不变。 (4)解释模型中各个统计量的含义。 220.611 4384126783 /(1)10.587/(1)ESS R TSS RSS n k R TSS n ===--=-=-ESS/k 解:(1)由样本方程的形式可知,X1的参数为此商品的收入弹性,表示X2的参数为此商品的价格弹性。 (2)由弹性的定义知,如果其它条件不变,价格上涨10%,那么对此商品的需求量将下降1.8%。 (3)根据同比例关系,在价格上涨10%情况下,为了保持需求不变,收入需要增加0.46×0.018= 0.00828,即 0.828%。 (4)第一行括弧里的数据0.126、0.032是参数估计量的样本标准差,第二行括弧里的数据3.651、-5.625是变量 显著性检验的t 值,t 值较大,说明收入和价格对需求的影响显著. 分别是决定系数、调整的决定系数、方程显著性检验的F 值,这三个统计量的取值较大,说明模型的总体拟合 效果较好。 8、 现有X 和Y 的样本观察值如下表: X 2 5 10 4 10 Y 4 7 4 5 9 假设Y 对X 的回归模型为: 试用适当的方法估计此回归模型。

计量经济学复习范围 一、回归模型的比较 1.根据模型估计结果观察分析 (1)回归系数的符号与值的大小就是否符合经济理论要求 (2)改变模型形式之后就是否使判定系数的值明显提高 (3)各个解释变量t 检验的显著性 2.根据残差分布观察分析 在方程窗口点击View \ Actual,Fitted,Residual\Tabe(或Graph) (1)残差分布表中,各期残差就是否大都落在σ ?±的虚线框内。 (2)残差分布就是否具有某种规律性,即就是否存在着系统误差。 (3)近期残差的分布情况 二、 判断新的解释变量引入模型就是否合适(遗漏变量检验) 1、基本原理 如果模型逐次增加一个变量, 由于增加一个新的变量,ESS 相对于RSS 的增加,称为这个变量的“增量贡献”或“边际贡献”。 不引入:0H (即引入的变量不显著) ())'','(~)''/(/' k k F k n RSS k ESS ESS F new old new --= 或 )'','(~/)1(/)(''2' 22k k F k n R k R R F NEW OLD NEW ---= 其中,'k 为新引进解释变量的个数,''k 为引进解释变量后的模型中参数个数。 判别增量贡献的准则:如果增加一个变量使2R 变大,即使RSS 不显著地减少,这个变量从边际贡献来瞧,就是值得增加的。 若F>F 或者对应的P 值充分小,拒绝 则认为引入新的解释变量合适;否则,接受则认为引入新的解释变量不合适。 三、伪回归的消除 如果解释变量与被解释变量均虽随时间而呈同趋势变动,如果不包含时间趋势变量而仅仅就是将Y 对X 回归,则结果可能仅仅反映这两个变量的同趋势特征而没有反映它们之间的真实关系,这种回归也称为伪回归。

计量经济学课程Array论文 论文题目:影响我国国内旅游经济的因素分析 课程名称:计量经济学 任课教师: 专业: 班级: 学号: 姓名: 年月日 [摘要] 本文旨在根据我国旅游相关数据,分析出影响我国国内旅游发展的部分因 素。首先基于对旅游发展的一些考证以及对影响我国国内旅游业收入的因素分 析,同时综合了相关的市场细分和消费分析理论,选取了国内国内旅游人数等三 个解释变量建立了理论模型。在收集了相关的数据基础上,利用EVIEWS软件对 计量模型进行了参数估计和检验,并加以修正。最后,我们对所得的结果作了经 济意义的分析,并提出一些相应政策建议。 [引言] 随着市场经济的稳定繁荣和改革开放的深入发展,我国的人均可支配收入的 大幅度增长,我国人均生活水平有了大幅度提高,其主要表现在物质需求向精神 需求的转变。特别是对“旅游”这一朝阳产业,人们的认识有了翻天覆地的变化, 进入21世纪以来,2000年到2009年,中国国内旅游人次从7.44亿增加到19.02 亿,国内旅游总花费从3175.5亿元增长到10183.7亿元,分别增加了1.55倍和 2.20倍。

改革开放30多年来,我国旅游基础设施建设、开发和管理水平全面提高。据最新统计,2009年底,全国旅行社总资产585.96亿元,同比增长12.28%,其中,负债345.99亿元,同比增长15.34%;所有者权益239.97亿元,同比增长8.15%。按形态分,固定资产106.31亿元,占总量的18.14%,同比增加14.23%;流动资产430.39亿元,占总量的73.45%,同比增加20.95%;其他类型资产49.26亿元,占总量的8.41%。目前,中国已成为世界旅游业标准管理的先进国家。旅游业是中国与国际接轨最早并紧跟世界潮流的行业,已初步形成了“大旅游、大产业、大发展”的格局。 旅游业已成为中国社会新的经济增长点。旅游产业已经成为扩大就业和经济发展的重要领域。中国会成为世界第一大旅游入境国和第四大旅游出境国,形成由旅游大国到旅游强国的转变。旅游产业正在向国民经济战略性产业迈进。旅游服务业在整个国民经济中的地位越来越突出,功能越来越综合,贡献越来越巨大。[关键词] 旅游收入市场细分国内旅游多重共线性异方差自相关 一、问题的提出 旅游业具有“无烟产业”和“永远的朝阳产业”的美称,它已经和石油业、汽车业并列为世界三大产业。旅游业一般分为国际旅游业和国内旅游业。国内旅游业是为国内旅游者服务的一系列相关的行业。改革开放以来,我国的旅游业呈现蓬勃的发展趋势,旅游景点吸引着来自四面八方的人。随着经济的发展和人民生活水平的进一步提高,闲暇时间的增多,带薪假期的普遍实行。由于旅游条件的改观,人民的旅游热情将进一步焕发,人民对旅游消费的需求将进一步上升,国内旅游业在国民经济中的地位和作用越来越重要。未来10 年间,我国旅游业将保持年均10.4%的增长速度,其中个人旅游消费将以年均9.8%的速度增长,企业/政府旅游的增长速度将达到10.9%,到2010 我国旅游总收入占GDP的比例将从2002年的5.44%达到8%。到2020 年,中国将成为世界第一大旅游目的地国和第四大客源输出国。旅游产业的快速发展,需要理论研究的有力支撑。因此,对影响我国国内旅游消费的因素的分析就显得尤为重要。

期中练习题 1、回归分析中使用的距离是点到直线的垂直坐标距离。最小二乘准则是指( ) A .使∑=-n t t t Y Y 1 )?(达到最小值 B.使∑=-n t t t Y Y 1 达到最小值 C. 使 ∑=-n t t t Y Y 1 2 )(达到最小值 D.使∑=-n t t t Y Y 1 2)?(达到最小值 2、根据样本资料估计得出人均消费支出 Y 对人均收入 X 的回归模型为 ?ln 2.00.75ln i i Y X =+,这表明人均收入每增加 1%,人均消费支出将增加 ( ) A. 0.75 B. 0.75% C. 2 D. 7.5% 3、设k 为回归模型中的参数个数,n 为样本容量。则对总体回归模型进行显著性检验的F 统计量与可决系数2 R 之间的关系为( ) A.)1/()1()/(R 2 2---=k R k n F B. )/(1)-(k ) R 1/(R 22k n F --= C. )/()1(22k n R R F --= D. ) 1()1/(22R k R F --= 6、二元线性回归分析中 TSS=RSS+ESS 。则 RSS 的自由度为( ) A.1 B.n-2 C.2 D.n-3 9、已知五个解释变量线形回归模型估计的残差平方和为 8002=∑t e ,样本容量为46,则随机 误差项μ的方差估计量2 ?σ 为( ) A.33.33 B.40 C.38.09 D. 20 1、经典线性回归模型运用普通最小二乘法估计参数时,下列哪些假定是正确的( ) A.0)E(u i = B. 2 i )V ar(u i σ= C. 0)u E(u j i ≠ D.随机解释变量X 与随机误差i u 不相关 E. i u ~),0(2 i N σ 2、对于二元样本回归模型i i i i e X X Y +++=2211???ββα,下列各式成立的有( ) A.0 =∑i e B. 0 1=∑i i X e C. 0 2=∑i i X e D. =∑i i Y e E. 21=∑i i X X 4、能够检验多重共线性的方法有( ) A.简单相关系数矩阵法 B. t 检验与F 检验综合判断法 C. DW 检验法 D.ARCH 检验法 E.辅助回归法

线性回归分析的基本步骤 步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。 Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下: 作出其散点图如下: ②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线 ()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例 1)对第一个X i ,求出E (Y |X i )。

由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出0 1 ββ 和, 并进而得到总体回归方程。 如 将 ()()222777100,|77200,|137 X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ =+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出 01 ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为: ()|170.6i i i E Y X X =+ ,其图形为: ③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。如在例1中,通过抽样考察,我们得到了20个家庭的样本数据:

那么描述样本数据中因变量Y和自变量X之间非确定依赖关系的模型 ? Y X e β =+就称为样本回归 模型。 ④样本回归方程(线):通过样本数据估计出?β ,得到样本观测值的拟合值与解释变量之间的关系方程 ? ?Y Xβ =称为样本回归方程。如下图所示: ⑤四者之间的关系: ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y和自变量X之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之上,它描述的是因变量Y和自变量X之间的近似于真实的非确 定型依赖关系。这种近似表现在两个方面:一是结构参数?β 是其真实值 β的一种近似估计;二是残差 e是随机误差项U的一个近似估计; ⅱ:总体回归方程是根据总体数据得到的,它描述的是因变量的条件均值E(Y|X)与自变量X之间的线性 关系;样本回归方程是根据抽样数据得到的,它描述的是因变量Y样本预测值的拟合值?Y 与自变量X 之间的线性关系。 ⅲ:回归分析的目的是试图通过样本数据得到真实结构参数β的估计值,并要求估计结果?β 足够接近 真实值β。由于抽样数据有多种可能,每一次抽样所得到的估计值?β 都不会相同,即 β的估计量?β 是一个随机变量。因此必须选择合适的参数估计方法,使其具有良好的统计性质。 2、随机误差项U存在的原因: ①非重要解释变量的省略 ②人的随机行为

一、一些应该掌握的概念(课都上完以后回顾时候提到的应该知道的一些知识,有可能会出简答题) 1、中心极限定理 2、大数定理 3、正态分布 4、契比雪夫不等式 5、方差,期望 6、协方差及其相关系数, 二、一些基本题型 1、随机变量分布,“离散型100%考,图形不会的补考!”(此为他课上威胁性话语,所以重视程度排在第一位了……不知道是不是真考,《北方工业大学》版本有一个其他的数据的例子,供参考) 例:设对任意x,定义F(x)=P{X≤x}=P{w|X(w)≤x} X 1 2 3 P 1/3 1/3 1/3 求F(x)=P(X≤x)的分布 1)x<1时,F(x)= P(X<1)=0 2)1≤x<2时,F(x)= P(X≤1)=P(X=1)=1/3 3)2≤x<3时,F(x)= P(X≤2) =P(X=1)+ P(X=2)=2/3 4)3≤x时,F(x)= P(X≤3) =P(X=1)+P(X=2)+ P(X=3)=1 图形:次图形为右连续 F(x) 0 1 2 3 x 2、需求量,很容易考(原话) P15的例1.5,实在打不出来,留个地,大家自己写上去吧。 3、联合概率密度(简单被积分数,身高、体重作为随机变量) 例:用X表示身高,Y表示体重,(X,Y)为二维随机变量 定义F(l,w)=P{X≤l1, Y≤w1} 当两个事件相互独立时,得出

F(l,w)=F X(l) * F Y(w) 即同时满足身高、体重条件的概率为满足身高事件的概率与满足体重的概率乘积。 4、古典概型例子 例一:有藏品100个,其中5个次品,求取8个里面最多2个次品的概率?解:书上p6,例1.1 其中应注意公式: n! C m n =---------------------- m!(n-m)! (公式打得难看了一点,但是很有用) 例二:黑球a个,白球b个,放在一起抓阄。1≤k≤a+b,求在第k个位置抓到黑球的概率? 解: a*(a+b-1)! / (a+b)! =a/(a+b) 此用来证明第k次抽签时与前面抽到的概率都相等,(本人认为考的可能性小,哈哈) 例三:n个人坐一圈,求其中2个熟人坐一起的概率 解: P=2/(n-1) 即为,把两个人看作一个整体,与其他n-1个人排列,有n-1种方法,他们之间的座位左右更换,有两个,所以得出上式。太简单了,估计不会考吧? 例四:n个人,至少2个人同生日的概率 如p6,例1.2 P=1 - 365*364*…(365-n+1)/365n 例五:n双不同的鞋,取2k只,(2k 计量经济学:部分计算题解法汇总 1、求判别系数——R^2 已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2Y Y 68113.6∑(-)=, 2、置信区间 有10户家庭的收入(X ,元)和消费(Y ,百元)数据如下表: 10户家庭的收入(X )与消费(Y )的资料 X 20 30 33 40 15 13 26 38 35 43 Y 7 9 8 11 5 4 8 10 9 10 若建立的消费Y 对收入X 的回归直线的Eviews 输出结果如下: Dependent Variable: Y Adjusted R-squared F-statistic Durbin-Watson (1(2)在95%的置信度下检验参数的显著性。(0.025(10) 2.2281t =,0.05(10) 1.8125t =,0.025(8) 2.3060t =,0.05(8) 1.8595t =) (3)在90%的置信度下,预测当X =45(百元)时,消费(Y )的置信区间。(其中29.3x =,2()992.1x x - =∑) 答:(1)回归模型的R 2 =,表明在消费Y 的总变差中,由回归直线解释的部分占到90%以上,回归直线的代表性及解释能力较好。(2分) 家庭收入对消费有显著影响。(2分)对于截距项, 检验。(2分) (3)Y f =+×45=(2分) 90%置信区间为(,+),即(,)。(2分) 注意:a 水平下的t 统计量的的重要性水平,由于是双边检验,应当减半 3、求SSE 、SST 、R^2等 已知相关系数r =,估计标准误差?8σ=,样本容量n=62。 求:(1)剩余变差;(2)决定系数;(3)总变差。 (2)2220.60.36R r ===(2分) 4、联系相关系数与方差(标准差),注意是n-1 在相关和回归分析中,已知下列资料: 222X Y i 1610n=20r=0.9(Y -Y)=2000σσ∑=,=,,,。 (1)计算Y 对X 的回归直线的斜率系数。(2)计算回归变差和剩余变差。(3) (2)R 2=r 2==, 总变差:TSS =RSS/(1-R 2)=2000/=(2分) 经济学实习心得体会 经济学实习心得体会(一) 在李老师的安排下,我六个人成为一个小组,同时 确定实习的题目为价格歧视的表现形式,虽然这次实习 时间不长,仅有一周时间,但让我们受益匪浅。使我们 所学的知识不局限课本,理论与实践相结合。了解经济 学在现实生活中广泛存在,并能用所学知识分析问题, 解决问题。 我们小组进行实际调查,走访安康各大超市,批发 市场,各大医院及联通、移动、电信等通讯公司了解价 格歧视在这些领域的表现形式,小组成员之间团结互助,共同分析探讨,在规定的时间内比较出色的完成了这次 实习任务。我们知道实践是检验真理的唯一标准,一个 人的知识和能力只有在实践中才能发挥作用,才能得到 丰富、完善和发展。只用经过共同的探讨才能迸出思想 的火花,在实践中才能学到书本中学不到的东西。 同时也认识到了自己很多的不足。我作为一名大学生,由于从未深入地接触社会,在与别人交谈时,语言 过于专业化,使得不少调查对象不明白自己说什么。自 己一向喜欢独处,经过这次实习才发现团队合作在工作 中的重要性,以后我也会向这方面改进,将所学的理论 知识与实践结合在一起,不断总结,逐步完善,主动学习,积累经验,提高综合能力,以求在以后的学习工作 中能发挥出更多的作用,扮演更重要的角色。另外,感 谢李老师为我们的这次集体实习所作的帮助和努力,同 时希望学校能给我们更多的实习机会。 经济学实习心得体会(二) 20XX年7月9日至20XX年全年7月13日,我们进 行了为期一周的经济学专业认知实习,对经济学有了全 新的认知,如下是我对经济学专业新的认知: 经济学是现代的一个独立的学科,研究的是一个社 会如何利用西游的资源生产有价值的物品和劳务,并将 它们在不同的人中间进行分配,经济学主要进行三点考虑:资源的稀缺性是经济学分析的前提,选择行为时经 济学分析的对象,资源的有效配置是经济学分析的中心 目标,其主要任务是利用有限的地球资源尽可能持续地 开发人类所需求的商品及其合理分配,即生产力与生产 关系两个方面。 经济学是研究经济活动规律的科学,也就是说,经 济学是有系统地探索财富的转化和传递规律的一门学科,财富的转化和传递就是指财富的创造、财富的消费、财 富传递等过程,经济学的核心就是经济规律,即价值规 律和剩余价值规律。 1.经济变量:经济变量是用来描述经济因素数量水平的指标。(3分) 2.解释变量:是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量。(2分)它对因变量的变动做出解释,表现为方程所描述的因果关系中的“因”。(1分)3.被解释变量:是作为研究对象的变量。(1分)它的变动是由解释变量做出解释的,表现为方程所描述的因果关系的果。(2分) 4.内生变量:是由模型系统内部因素所决定的变量,(2分)表现为具有一定概率分布的随机变量,是模型求解的结果。(1分) 5.外生变量:是由模型系统之外的因素决定的变量,表现为非随机变量。(2分)它影响模型中的内生变量,其数值在模型求解之前就已经确定。(1分) 6.滞后变量:是滞后内生变量和滞后外生变量的合称,(1分)前期的内生变量称为滞后内生变量;(1分)前期的外生变量称为滞后外生变量。(1分) 7.前定变量:通常将外生变量和滞后变量合称为前定变量,(1分)即是在模型求解以前已经确定或需要确定的变量。(2分) 8.控制变量:在计量经济模型中人为设置的反映政策要求、决策者意愿、经济系统运行条件和状态等方面的变量,(2分)它一般属于外生变量。(1分) 9.计量经济模型:为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型,(2分)是以数学形式对客观经济现象所作的描述和概括。(1分) 10.函数关系:如果一个变量y的取值可以通过另一个变量或另一组变量以某种形式惟一地、精确地确定,则y与这个变量或这组变量之间的关系就是函数关系。(3分) 11.相关关系:如果一个变量y的取值受另一个变量或另一组变量的影响,但并不由它们惟一确定,则y与这个变量或这组变量之间的关系就是相关关系。(3分) 12.最小二乘法:用使估计的剩余平方和最小的原则确定样本回归函数的方法,称为最小二乘法。(3分) 13.高斯-马尔可夫定理:在古典假定条件下,OLS估计量是模型参数的最佳线性无偏估计量,这一结论即是高斯-马尔可夫定理。(3分) 14.总变差(总离差平方和):在回归模型中,被解释变量的观测值与其均值的离差平方和。(3分) 15.回归变差(回归平方和):在回归模型中,因变量的估计值与其均值的离差平方和,(2分)也就是由解释变量解释的变差。(1分) 16.剩余变差(残差平方和):在回归模型中,因变量的观测值与估计值之差的平方和,(2分)是不能由解释变量所解释的部分变差。(1分) 17.估计标准误差:在回归模型中,随机误差项方差的估计量的平方根。(3分) 18.样本决定系数:回归平方和在总变差中所占的比重。(3分) 19.点预测:给定自变量的某一个值时,利用样本回归方程求出相应的样本拟合值,以此作为因变量实际值和其均值的估计值。(3分) 20.拟合优度:样本回归直线与样本观测数据之间的拟合程度。(3分) 21.残差:样本回归方程的拟合值与观测值的误差称为回归残差。(3分) 22.显著性检验:利用样本结果,来证实一个虚拟假设的真伪的一种检验程序。(3分)23.回归变差:简称ESS,表示由回归直线(即解释变量)所解释的部分(2分),表示x对y的线性影响(1分)。 24.剩余变差:简称RSS,是未被回归直线解释的部分(2分),是由解释变量以外的因素造成的影响(1分)。 25.多重决定系数:在多元线性回归模型中,回归平方和与总离差平方和的比值(1分),

相关主题

文本预览