海关总署国家发展改革委公告2016年第43 号(关于发布57 项加工贸易单耗标准的公告) 海关总署国家发展改革委公告2016年第43号 (关于发布57 项加工贸易单耗标准的公告) 海关总署和国家发展改革委批准《酚醛注塑制品加工贸易单耗标准》等57 项加工贸易单耗标准(标准名称、文本见附件),自2016 年9 月12 日起执行,原《丁苯橡胶加工贸易单耗标准》(标准编号:HDB/SH028-2008、《轮胎(外胎)加工贸易单耗标准》(标准编号:HDB/SH007-2002、《多层印制板用粘结片加工贸易单耗标准》(标准编号:HDB/YD009-2009、《印制电路用覆铜箔层压板加工贸易单耗标准》(标准编号:HDB/YD008-2009、《精炼铜管材加工贸易单耗标准》(标准编号:HDB/YS010-2008、《棉制及化纤制非绒类针织染整布加工贸易单耗标准》(标准编号:HDB/FZ040-2008、《聚酯 帘子布加工贸易单耗标准》(标准编号:HDB/FZ085-2012、《未漂白纯棉坯布加工贸易单耗标准》(标准编号:HDB/FZ012-2000 、《熔喷法非织造布加工贸易单耗标准》(标准号:HDB/FZ044-2009 、《非漂白涤棉混纺坯布加工贸易单耗标准》(标准号:HDB/FZ023-2000 同时废止。 特此公告。 附件:1.57 项加工贸易单耗标准列表.doc 2.57 项加工贸易单耗标准文本.doc 2016年7月25日

海关总署国家发展改革委 序号 标准编号标准名称代替标准批准日期实施日期 1 HDB/QB101-2016 酚醛注塑制品加工贸易单耗标准 2016-07-25

附件1 HDB/SH020-2006 聚酯切片加工贸易单耗标准 (商品编号:39076011、39076019) 1 范围 本标准规定了以对苯二甲酸(商品编号:29173610)、间苯二甲酸(商品编号:29173900)和乙二醇(商品编号:29053100)为原料生产聚酯切片(商品编号:39076011、39076019)的加工贸易单耗标准。 本标准适用于海关和商务主管部门对以对苯二甲酸和乙二醇加工聚酯切片的加工贸易企业进行加工贸易单耗审批、备案和核销管理。 2 定义 本标准采用以下定义: 单耗:指加工贸易企业在正常生产技术条件下,加工每千克聚酯切片所耗用对苯二甲酸、间苯二甲酸和乙二醇的质量(千克)。 3 单耗标准 3.1 原料品质规格 本单耗标准中的对苯二甲酸应符合行业标准《SH 1612.-1995 工业用精对苯二甲酸》或合同对原料品质的认定。 本单耗标准中的间苯二甲酸应符合合同对原料品质的认定。 本单耗标准中的乙二醇应符合国家标准《GB 4649-1993 工业用乙二醇》或合同对品质的认定。 对苯二甲酸(PTA)熔点应为425摄氏度(在密封管中),升华点为300摄氏度(常压下)。间苯二甲酸(IPA)熔点应为345摄氏度(在密封管中),升华点为330摄氏度(常压下)。乙二醇(EG)熔点为-9--13摄氏度,沸点应为194-197摄氏度,密度为1113克/立方厘米。 3.2 成品品质规格 本单耗标准中的聚酯切片(PET)(瓶级)应符合国家标准《GB 17931-2003 瓶用聚对

苯二甲酸乙二醇酯(PET)树脂》或合同对品质的认定; 本单耗标准中的聚酯切片(PET)(膜级)应符合国家标准《GB/T17932-1999 膜用聚对苯二甲酸乙二醇酯(PET)树脂》或合同对品质的认定。 本单耗标准中的聚酯切片(PET)(纤维级)应符合国家标准《GB/T 14189-1993 纤维级聚对苯二甲酸乙二醇酯(PET)树酯》或合同对品质的认定。 3.3 单耗标准

一、用语含义 单耗,是指加工贸易企业在正常加工条件下加工单位成品所耗用的料件量,单耗包括净耗和工艺损耗。 净耗,是指在加工后,料件通过物理变化或者化学反应存在或者转化到单位成品中的量。 工艺损耗,是指因加工工艺原因,料件在正常加工过程中除净耗外所必需耗用、但不能存在或者转化到成品中的量,包括有形损耗和无形损耗。工艺损耗率,是指工艺损耗占所耗用料件的百分比。 单耗=净耗/(1-工艺损耗率)。 二、加工贸易单耗管理原则 “如实申报、据实核销”是单耗管理的总原则,即加工贸易企业必须如实申报本企业生产成品的实际单耗,海关则根据企业申报或海关核定的单耗进行核销。 三、申报单耗 申报单耗是指加工贸易企业向海关报告的单耗,是加工企业根据加工生产实际向海关申报的单耗,这一单耗数据应该真实、准确,也是海关对企业单耗申报进行审核、处理的重要数据。 一般情况:加工贸易企业应当在成品出口、深加工结转或者内销前如实向海关申报单耗。加工贸易企业申报单耗应当包括以下内容:(一)加工贸易项下料件和成品的商品名称、商品编号、计量单位、规格型号和品质; (二)加工贸易项下成品的单耗; (三)加工贸易同一料件有保税和非保税料件的,应当申报非保税料件的比例、商品名称、计量单位、规格型号和品质。

特殊情况:加工贸易企业确有正当理由无法按期申报单耗的,应当留存成品样品以及相关单证,并在成品出口、深加工结转或者内销前提出书面申请,经主管海关批准的,加工贸易企业可以在报核前申报单耗。 加工贸易企业可以向海关申请办理单耗变更或者撤销手续,但下列情形除外: (一)保税成品已经申报出口的; (二)保税成品已经办理深加工结转的; (三)保税成品已经申请内销的; (四)海关已经对单耗进行核定的; (五)海关已经对加工贸易企业立案调查的。 四、单耗质疑和磋商 海关对加工贸易企业申报单耗的真实性、准确性有疑问的,应当制发《中华人民共和国海关加工贸易单耗质疑通知书》(以下简称《单耗质疑通知书》,格式见附件),将质疑理由书面告知加工贸易企业的法定代表人或者其代理人。 加工贸易企业的法定代表人或者其代理人应当自收到《单耗质疑通知书》之日起10个工作日内,以书面形式向海关提供有关资料。 加工贸易企业未能在海关规定期限内提供有关资料、提供的资料不充分或者提供的资料无法确定单耗的,海关应当对单耗进行核定。 五、单耗复核 加工贸易企业对单耗核定结果有异议的,可以向作出单耗核定海关的上一级海关提出书面复核申请。 对隶属海关做出的核定结果有异议的,可以在收到核定结果5个工作日内向直属海关提出书面复核申请;对直属海关做出的核定结果有异议的,

加工贸易合同备案申请表 篇一:加工贸易合同备案申请表 加工贸易合同备案申请表表一:加工贸易合同概况表编号: 表二:进口料件备案申请表 表三:出口成品备案申请表 表四: 成品对应料件单损耗备案申请表 篇二:加工贸易合同备案审批表(新) 加工贸易合同备案审批表 篇三:企业办理加工贸易合同电子备案申请表附表: 企业办理加工贸易合同电子备案申请表编号 备注:“合同电子备案”是指企业通过全申报系统如实向东莞检验检疫局发送合同备案数据,系 统进行电子审核,企业收取“已审核”电子回执,无需到前台进行人工审核。实施“合同电子备案”可明显节省企业人力、财力及时间,是一项切实为企业提供优质高效的服务。“合同电子备案”不需要收取任何费用。 — 1 — 篇四:加工贸易合同备案呈批表 加工贸易手册设立申报表 合同预录入呈报表

注: 此表一式两份, 填写后交报关行预录入,一份由报关行留存,一份交海 关合同备案部门审核后存底。 加工贸易单耗情况报备表 单耗预录入呈报表 经营单位盖章: 注:此表一式两份,填写后交报关行预录入,一份由报关行留存,一份交海关合同备案部门审核后存底。 篇五:加工贸易备案流程 一、进料加工贸易流程: 1、备手册:接到新订单后,首先要计算出这批订单所需进口资财,按照损耗计算出实际的定购量,将各类资财分类合并(接照材质相同,单价相近的原则),最后整理出来的进出口重量差额要控制在10%以内(行业不同,损耗不同); 2.、上预录入。第一步完成后,在海关的加工贸易里面将此手册下的内容一一录入; 3、手册审核. 第2步完成后,可以直接打印出加工贸易业务批准证申请表,进口料件/出口成品备案清单,成品对应料件单耗情况和其它申请资料一并带齐交于海关待批准; 4、主管海关对企业提交的资料(进料加工贸易合同备案的资料)进行审核(3日内完成审批),符合规定的签发《银

聚酯切片加工贸易单耗标准

附件1 HDB/SH020-2006 聚酯切片加工贸易单耗标准 (商品编号:39076011、39076019) 1 范围 本标准规定了以对苯二甲酸(商品编号: 29173610)、间苯二甲酸(商品编号:29173900)和乙二醇(商品编号:29053100)为原料生产聚 酯切片(商品编号:39076011、39076019)的加工贸易单耗标准。 本标准适用于海关和商务主管部门对以对苯二甲酸和乙二醇加工聚酯切片的加工贸易企业进行加工贸易单耗审批、备案和核销管理。 2 定义 本标准采用以下定义: 单耗:指加工贸易企业在正常生产技术条件下,加工每千克聚酯切片所耗用对苯二甲酸、间苯二甲酸和乙二醇的质量(千克)。 3 单耗标准 3.1 原料品质规格 本单耗标准中的对苯二甲酸应符合行业标准《SH 1612.-1995 工业用精对苯二甲酸》或合同对原料品质的认定。 本单耗标准中的间苯二甲酸应符合合同对原料品质的认定。 本单耗标准中的乙二醇应符合国家标准《GB 4649-1993 工业用乙二醇》或合同对品质

的认定。 对苯二甲酸(PTA)熔点应为425摄氏度(在密封管中),升华点为300摄氏度(常压下)。间苯二甲酸(IPA)熔点应为345摄氏度(在密封管中),升华点为330摄氏度(常压下)。乙二醇 (EG)熔点为-9--13摄氏度,沸点应为194-197摄氏度,密度为1113克/立方厘米。 3.2 成品品质规格 本单耗标准中的聚酯切片(PET)(瓶级)应符合国家标准《GB 17931-2003 瓶用聚对苯二甲酸乙二醇酯(PET)树脂》或合同对品质的认定; 本单耗标准中的聚酯切片(PET)(膜级)应符合国家标准《GB/T17932-1999 膜用聚对苯二甲酸乙二醇酯(PET)树脂》或合同对品质的认定。 本单耗标准中的聚酯切片(PET)(纤维级)应符合国家标准《GB/T 14189-1993 纤维级聚对苯二甲酸乙二醇酯(PET)树酯》或合同对品质的认定。 3.3 单耗标准

加工贸易手册核销需知 为进一步规范余杭辖区内企业办理加工贸易手册核销业务,现将有关加工贸易手册核销规定作以下说明: 一、企业在申领加工贸易手册并履行完成进出口合同后,企业应当在手册有效期限内向海关进行报核申请,若手册未到期但合同已履行完毕企业则应在最后一批货物出口后30天内向海关提出核销申请。 二、企业在向海关提出核销申请前应自行进行料件和成品的盘库,计算是否有剩余料件、边角料、残次品、副产品,若存在则需统计具体数量、金额,同时核对财务、仓库帐册和手册单证,并规范填制《加工贸易核销申请表》、《加工贸易核销核算表》、《加工贸易核销作业单》。若核对手册数据后发现存在下列情况则需填写情况说明:1.进出口重量倒挂 2.进出口时间倒挂 3.进出口金额倒挂 4.手册平衡差额较大 5.进出口报关单不齐全 三、数据核对无误后企业方可向海关申请报核,报核时应向海关提供下列单证: (一)申请核销加工贸易货物的书面材料,包括《加工贸易核销申请表》、《加工贸易核销核算表》、《加工贸易核销作业单》、《保税

业务代理委托书》 (二)加工贸易手册,包括分册、续册; (三)加工贸易专用进出口报关单; (四)手册存在剩余料件和边角料需要补税时,则需要向海关提供《补税申请报告》、《内销征税联系单》及其附表,涉及 国家贸易管制的货物,还需提供相关批准证件。剩余料件 价值不超过1万人民币且占进口料件总价值的3%以内, 免于向主管外经委部门申领《内销批准证》,其余情况则需 申领,边角料补税不论金额多少都免于申领《内销批准证》。 (五)异常情况说明、及海关所需其他单证。 四、核销单证统一使用A4纸打印,填写内容不能涂改,单证应加盖单位公章,小数点后保留两位。

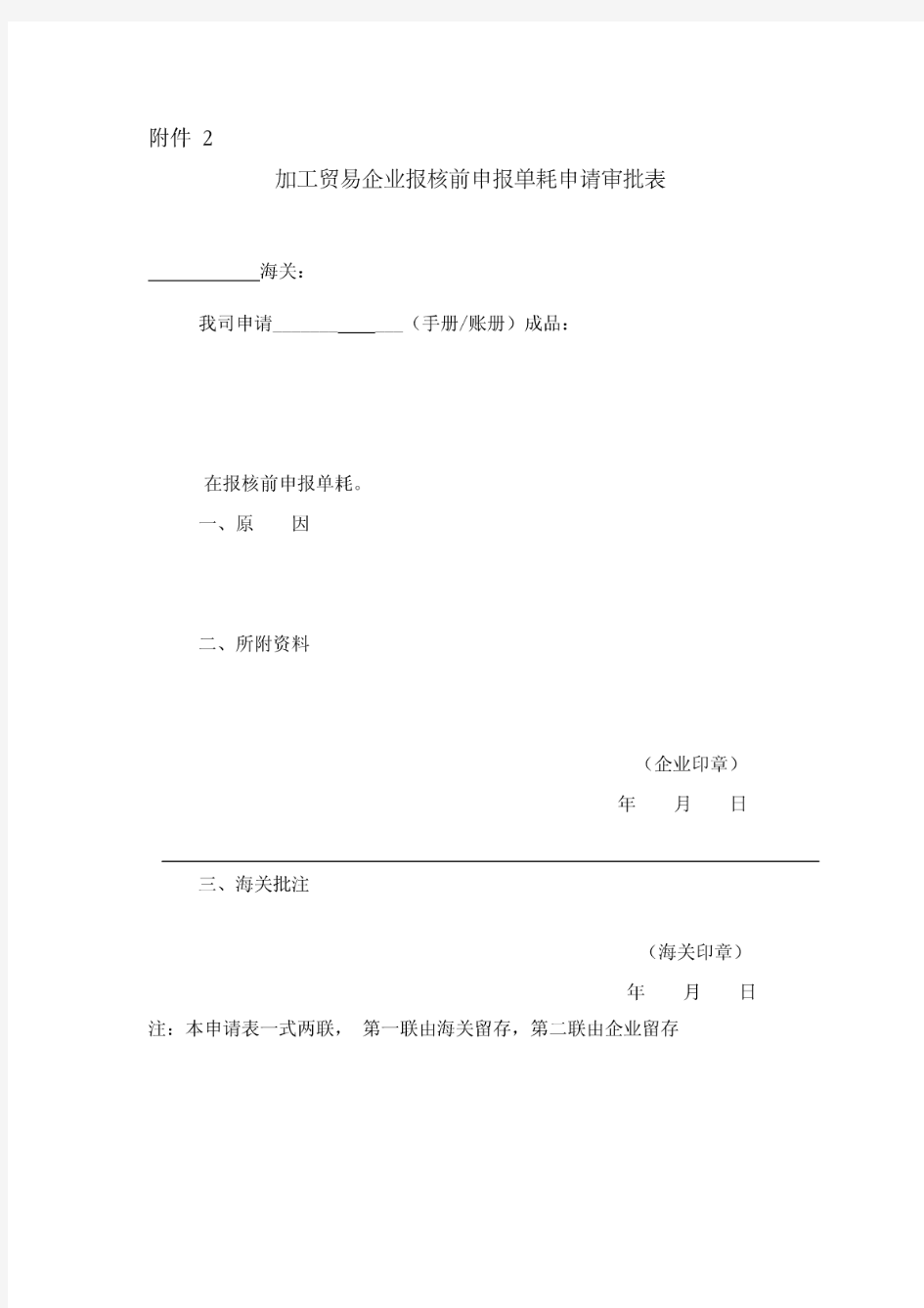

单耗申报须知 为规范加工贸易企业单耗申报行为,完善海关对加工贸易单耗管理,根据《中华人民共和国海关加工贸易单耗管理办法》(署令第155号),现将有关问题告知如下: 一、加工贸易企业应当在加工贸易备案环节向海关进行单耗备案,备案时应明确单耗申报环节。 二、加工贸易企业应当在成品出口、深加工结转或者内销前如实向海关申报单耗。对一些生产工艺流程简单、产品净耗比较稳定、产品单耗关系不太复杂的企业,可以在合同备案环节一并向海关申报单耗。企业确实无法在备案或成品出口、深加工结转前申报单耗的,经主管海关批准,可以在内销前申报单耗。 三、加工贸易企业申请报核前申报单耗的,应经主管海关关(处)长批准同意,申请报核前申报单耗应具备以下条件: (一)特殊监管区域内的企业 (二)特殊监管区域外的企业应同时具备以下条件: 1、因生产工艺原因,无法在成品出口前申报单耗的; 2、企业资信状况良好且海关管理类别为A类的; 3、企业内部管理规范,相关资料能保证海关在成品出口后核查、核定单耗的; 4、企业配合海关进行单耗核查、核定的; 四、企业申请在报核前申报单耗的,应填报《加工贸易企业报核前申报单耗申请审批表》并提供企业生产工艺流程等材料。对同意报核前申报单耗的,企业应留存样品或图样、图片。 五、加工贸易企业应如实向海关申报单耗。单耗包括净耗和工艺损耗,加工贸易企业应严格执行不得列入工艺损耗范围的六种情况,非工艺性损耗一律不得纳入加工贸易单耗核算管理。 六、加工贸易企业申报单耗时,应填写《中华人民共和国海关加工贸易单耗申报单》。加工贸易项下料件和成品的商品名称、规格型号、商品编号、计量单位申报应规范、准确;加工贸易同一料件有保税和非保税的,应申报非保税料件的比例。 七、对已公布单耗标准的,加工贸易企业应当按法定计量单位在单耗标准内向海关进行单耗备案或者单耗申报。单耗标准适用于海关特殊监管区域、保税

附件1 HDB/FZ012-2005 未漂白纯棉坯布加工贸易单耗标准 (商品编号5208110010、5208110020、5208110030、5208110040、5208110050、5208110060、52 08110070、5208120010、5208120020、5208120030、5208120040、5208120050、52081300、5208190010、5208190020、5208190030、5208190090、5209110010、5209110020、5209110030、52091200、5209190010、5209190020、5209190030、5209190090) 1范围 本标准规定了以纯棉纱线(商品编号52051100、52051200、52051300、52051400、52051500、52052100、52052200、52052300、52052400、52052600、52052700、52052800、52053100、52053200、52053300、52053400、52053500、52054100、52054200、52054300、52054400、52054600、52054700、52054800)为原料加工生产未漂白纯棉坯布(商品编号5208110010、5208110020、5208110030、5208110040、5208110050、5208110060、5208110070、5208120010、5208120020、5208120030、5208120040、5208120050、52081300、5208190010、5208190020、5208190030、5208190090、5209110010、5209110020、5209110030、52091200、5209190010、5209190020、5209190030、5209190090)的加工贸易单耗标准。 本标准适用于海关和商务管理部门对以纯棉纱线加工未漂白纯棉坯布的加工贸易企业进行加工贸易单耗审批、备案和核销管理。 2 定义 本标准采用以下定义: 单耗:指在正常生产条件下,加工生产单位(千克)未漂白纯棉坯布(包括深加工结转的半成品)所耗用的纯棉纱线的数量(千克)。 净耗:指加工生产中物化在单位(千克)未漂白纯棉坯布(包括深加工结转的半成品)中的纯棉纱线的数量(千克)。 工艺损耗:指因加工生产工艺要求,在生产过程中所必需耗用,且不能完全物化在

附件9 加工贸易单耗申报单 _____: 根据《中华人民共和国加工贸易单耗管理办法》的规定,现向贵关(处)申报我公司(工厂)手册在正常生产条件下加工生产单位出口成品所耗用的进口保税料件的数量情况,详见附件《加工贸易出口成品单耗申报表》。 我公司声明所申报数据真实无讹并承担法律责任。在生产过程中的实际成品单耗发生变化及新增出口成品时,我司将及时向贵关变更和申报。 其他有关情况说明: 附: 加工贸易出口成品单耗申报表 申报单位: (签章)申报日期: 加工贸易出口成品单耗申报表 出口成品基本情况 规范名称 规格型号其他俗称 商品编码 单位成品耗料情况 原材料序号计量单位耗料净耗工艺损耗单耗名称单 商品编码规格型号位(背面) 申报说明:

1.单耗: 是指加工贸易企业在正常生产条件下加工生产单位出口成品(包括深加工结转的成品和半成品)所耗用的进口保税料件的数量。单耗包括净耗和工艺损耗。 2.净耗: 是指加工生产中物化在单位出口成品(包括深加工结转的成品和半成品)中的加工贸易进口保税料件的数量。 3.工艺损耗是指因加工生产工艺要求,在生产过程中除净耗外所必需耗用,且不能完全物化在成品(包括深加工结转的成品和半成品)中的加工贸易进口保税料件的数量。 下列情况不列入工艺损耗范围: (1)因生产过程中突发停电、停水、停汽或人为原因等造成保税料件、半成品、成品的损耗; (2)对加工贸易企业未经加工或组装的保税料件、半成品、成品在运输移动和仓储放置过程中发生的各种损耗(遗洒、蒸发、挥发、沾罐、沾管、挂壁、挂仓等); (3)因失窃、丢失、破损等原因造成的保税料件、半成品、成品的损耗; (4)因不可抗力等客观因素引起的保税料件、半成品、成品的损毁、灭失或短少等损耗; (5)因进口保税料件或出口成品(包括深加工结转)的品质、数量不符合合同要求或约定,以致造成加工用料增加或成品短少的损耗; (6)加工生产过程中被检测出的不合格进口保税料件,以及因工艺性配料所用的非进口料件所产生的损耗; (7)加工生产过程中完全不物化在成品中的消耗性材料的损耗; (8)经海关认定,其他不属于工艺损耗的情况。

如何计算单耗? 在进出口贸易中,我们常遇到单耗、工艺损耗、净耗的概念。我们也常遇到有人问单耗、工艺损耗、净耗是什么意思,单耗怎么计算等种种问题。下面小编整理了一些关于单耗的相关内容,如下,仅供参考。 单耗,是指加工贸易企业在正常加工条件下加工单位成品所耗用的料件量,单耗包括净耗和工艺损耗。 净耗,是指在加工后,料件通过物理变化或者化学反应存在或者转化到单位成品中的量。 工艺损耗,是指因加工工艺原因,料件在正常加工过程中除净耗外所必需耗用、但不能存在或者转化到成品中的量,包括有形损耗和无形损耗。工艺损耗率,是指工艺损耗占所耗用料件的百分比。 单耗=净耗/(1-工艺损耗率)。 二、加工贸易单耗管理原则“如实申报、据实核销”是单耗管理的总原则,即加工贸易企业必须如实申报本企业生产成品的实际单耗,海关则根据企业申报或海关核定的单耗进行核销。 三、申报单耗申报单耗是指加工贸易企业向海关报告的单耗,是加工企业根据加工生产实际向海关申报的单耗,这一单耗数据应该真实、准确,也是海关对企业单耗申报进行审核、处理的重要数据。 一般情况:加工贸易企业应当在成品出口、深加工结转或者内销前如实向海关申报单耗。加工贸易企业申报单耗应当包括以下内容:(一)加工贸易项下料件和成品的商品名称、商品编号、商品编码计量单位、规格型号和品质;(二)加工贸易项下成品的单耗;(三)加工贸易同一料件有保税和非保税料件的,应当申报非保税料件的比例、商品名称、计量单位、规格型号和品质。

特殊情况:加工贸易企业确有正当理由无法按期申报单耗的,应当留存成品样品以及相关单证,并在成品出口、深加工结转或者内销前提出书面申请,经主管海关批准的,加工贸易企业可以在报核前申报单耗。 加工贸易企业可以向海关申请办理单耗变更或者撤销手续,但下列情形除外:(一)保税成品已经申报出口的;(二)保税成品已经办理深加工结转的;(三)保税成品已经申请内销的;(四)海关已经对单耗进行核定的;(五)海关已经对加工贸易企业立案调查的。 四、单耗质疑和磋商海关对加工贸易企业申报单耗的真实性、准确性有疑问的,应当制发《中华人民共和国海关加工贸易单耗质疑通知书》(以下简称《单耗质疑通知书》,格式见附件),将质疑理由书面告知加工贸易企业的法定代表人或者其代理人。 加工贸易企业的法定代表人或者其代理人应当自收到《单耗质疑通知书》之日起10个工作日内,以书面形式向海关提供有关资料。 加工贸易企业未能在海关规定期限内提供有关资料、提供的资料不充分或者提供的资料无法确定单耗的,海关应当对单耗进行核定。 五、单耗复核加工贸易企业对单耗核定结果有异议的,可以向作出单耗核定海关的上一级海关提出书面复核申请。 对隶属海关做出的核定结果有异议的,可以在收到核定结果5个工作日内向直属海关提出书面复核申请;对直属海关做出的核定结果有异议的,可以在收到核定结果5个工作日内向海关总署提出书面复核申请。受理复核的海关应自收到复核申请后45日内作出复核决定,并将复核结果书面告知企业。

一、单耗管理 (一)单耗管理含义 单耗管理是指海关依照有关规定,规范、制定、审定、报备单耗标准,监督检查、指导单耗标准的执行和维护使用单耗数据库以及对企业申报单耗的核定等管理工作。 (二)单耗管理目的 1.规范单耗标准制定工作。 2.规范加工企业单耗的申报行为。防止企业伪报加工单耗骗取核销,逃税擅自内销保税料件和成品。 3.规范海关核定单耗的执法行为。规范对单耗核定及单耗标准的执行工作;增加海关工作透明度,限制经办关员自由裁量权;减少执法偏差。 做到企业经营有规范,海关执法有规范,核查企业有标准,审计海关有依据,海关执法评估系统可监控考核。 二、单耗 (一)单耗、净耗与工艺损耗 单耗是指加工贸易企业在正常生产条件下加工生产单位出口产品(包括深加工结转的成品和半成品)所耗用的进口保税料件的数量。单耗包括净耗和工艺损耗。净耗是指加工生产中物化在单位出口产品(包括深加工结转的成品和半成品)中的进口保税料件的数量。 工艺损耗是指因加工生产工艺要求,在生产过程中除净耗外所必需耗用,且不能完全物化在成品(包括结转深加工的成品和半成品)中的加工贸易进口保税料件的数量。工艺性损耗包括有形损耗和无形损耗。 有形损耗是指直观可看见的原材料工艺损耗部分,如无法直接回收的边角料;无形损耗是指直观上看不见的原材料工艺损耗部分如原材料在加工中因挥发、溶解等部分。 (二)加工过程中产生的下列消耗不属工艺损耗: 1.因生产过程中突发停电、停水、停汽或人为原因等造成保税料件、半成品、成品的损耗。 2.因失窃、丢失、破损等原因造成的保税料件、半成品、成品的损耗。 以上1及2情况,按有关规定作补税处理。 3.对加工贸易企业未经加工或组装的保税料件、半成品、成品在运输移动和仓储放置过程中发生的各种损耗(遗洒、蒸发、挥发、沾罐、沾管、挂壁、挂仓等)。4.因进口保税料件或出口成品(包括深加工结转)的品质、数量不符合合同要求或约定,以至造成加工用料增加或成品短少的损耗。 5.加工生产过程中被检测出的不合格进口保税料件,以及因工艺性配料所用的

HDB/QB014-2005 瓦楞纸箱(开槽型[02 型]、套合型[03 型]、 折叠型[04 型])加工贸易单耗标准 (商品编号48191000) 1 范围 本标准规定了以瓦楞原纸(商品编号48051100、48051900)和箱纸板(牛皮挂面纸[商品编号 48041100、48041900]或牛皮纸及纸板[商品编号48043100、48043900、48044100、48044900、48045100]) 为原料生产开槽型(02 型)、套合型(03 型)、折叠型(04 型)瓦楞纸箱(商品编号48191000)的加工 贸易单耗标准。 本标准还规定了以瓦楞纸板(商品编号48081000)为原料生产开槽型(02 型)、套合型(03 型)、 折叠型(04 型)瓦楞纸箱(商品编号48191000)的加工贸易单耗标准。 本标准适用于海关和商务主管部门对以瓦楞原纸(商品编号48051100、48051900)和箱纸板(牛 皮挂面纸[商品编号48041100、48041900]或牛皮纸及纸板[商品编号48043100、48043900、48044100、 48044900、48045100]),加工开槽型(02 型)、套合型(03 型)、折叠型(04 型)瓦楞纸箱(商品编号 48191000)的加工贸易企业进行加工贸易单耗审批、备案和核销管理。 本标准还适用于海关和商务主管部门对以瓦楞纸板(商品编号48081000),加工开槽型(02 型)、 套合型(03 型)、折叠型(04 型)瓦楞箱(商品编号48191000)的加工贸易企业进行加工贸易单耗审 批、备案和核销管理。 2 定义 本标准采用以下定义: 单耗:指加工企业在正常生产条件下,加工生产单位(千克)瓦楞纸箱所耗用的瓦楞原纸和箱纸板, 或瓦楞纸板的数量(千克)。 净耗:指加工生产中物化在单位(千克)瓦楞纸箱中的瓦楞原纸和箱纸板,或瓦楞纸板的数量(千 克)。 工艺损耗:指因加工生产工艺要求,在生产过程中除净耗外所必需耗用,且不能完全物化在

一、何谓单耗 《办法》规定:“单耗是指加工贸易企业在正常加工条件下加工单位成品所耗用的料件量。”根据这一定义,文中所称的“单耗”是指排除了突发停电、停水、停气或者其他人为原因以及不可抗力等异常情况后,加工单位成品所耗用的原料的量,对于同一料件中既有保税和非保税料件的,包括非保税料件的耗用量。对于非正常条件下造成的原料耗用,不能作为单耗计算依据向海关申报、备案和核销。这里的量是指质量、数量等,海关只对保税料件进行监管、核销。 二、何谓单耗标准 《办法》规定:“单耗标准是指供通用或者重复使用的加工贸易单位成品耗料量的准则。”一般设定为最高上限值,其中出口应税成品单耗标准增设最低下限值。 由于加工贸易进口原料是保税的,海关依法对保税料件进行监管,依据加工成品的单耗计算保税料件的耗用量,对保税料件进行核销。规定单耗的上限值的作用一是规范海关执法,提高通关效率;二是促进加工企业技术进步,提高管理水平,降低单耗;三是防止企业通过高报单耗节余保税料件,规避海关监管。 规定下限值的意义是对于出口征税和涉证的产品,防止加工企业通过低报单耗,多出成品,将非加工贸易成品以加工贸易方式出口,规避贸易管制。 单耗标准是由海关总署和国家发展改革委牵头组织,相关部门、行业协会负责起草制订,专家委员会审定通过后公布执行的加工贸易单耗管理准则。单耗标准分为两级:国家单耗标准与关区单耗标准。 单耗标准的制定原则:一是以国家标准、行业标准和该行业加工贸易企业的平均生产水平为基础;二是贯彻国家税收政策、产业政策和外贸政策;三是有利于促进加工贸易企业技术进步和公平竞争;四是便于有效监管。( 海关总署令第96号《中华人民共和国海关加工贸易单耗管理办法》自2002年5月1日起正式实施以来,对规范加工贸易单耗管理起到了积极的作用。但为了适应加工贸易发展形势和海关监管改革的迫切需要,海关总署2007年以155号总署令的形式公布了新的《中华人民共和国海关加工贸易单耗管理办法》(以下简称“《办法》”)。 与“96号令”相比,新《办法》主要从9个方面进行了修改完善: 规范了单耗管理的有关定义和术语; 强调了“如实申报,据实核销”的单耗管理原则; 明确了单耗标准以公告形式对外公布; 明确了单耗标准的执行要求; 规范了企业单耗申报程序、要求,规定了企业的权利和义务; 完善了海关单耗审核、质疑程序和方法,审核的权利和义务; 增加了单耗复核的技术救济途径; 取消了要求企业建立单耗资料库的规定,减轻了企业负担; 取消了超出国家单耗标准程序性审批的规定。 一、单耗管理的原则和标准执行的关系 《办法》规定:“单耗管理应当遵循如实申报、据实核销的原则。”这是单耗管理的总原则,即加工贸易企业必须如实申报本企业生产成品的实际单耗,海关则根据企业申报或海关核定的单耗进行核销。 对于有加工贸易单耗标准的商品,企业也要如实申报单耗,如果加工贸易企业申报的单耗在单耗标准内的,海关按照企业申报实际单耗对耗用保税料件进行核销;申报单位成品保税料件的耗用量(单耗×保税料件比例)超出标准限值的,海关按照单耗标准的最高上限值或者最低下限值对保税料件进行核销。超出部分,不予保税,企业可以通过一般贸易进口、国

附件9 加工贸易单耗申报单 根据《中华人民共和国加工贸易单耗管理办法》的规定,现向贵关(处)申报我公司(工厂)手册在正常生产条件下加工生产单位出口成品所耗用的进口保税料件的数量情况,详见附件《加工贸易出口成品单耗申报表》。 我公司声明所申报数据真实无讹并承担法律责任。在生产过程中的实际成品单耗发生变化及新增出口成品时,我司将及时向贵关变更和申报。 其他有关情况说明: 附: 加工贸易出口成品单耗申报表 申报单位: (签章)申报日期: 加工贸易出口成品单耗申报表 出口成品基本情况 规范名称 规格型号其他俗称 商品编码 单位成品耗料情况 原材料序号计量单位耗料净耗工艺损耗单耗名称单 商品编码规格型号位(背面) 申报说明:

1. 单耗: 是指加工贸易企业在正常生产条件下加工生产单位出口成品(包括深加工结转的成品和半成品)所耗用的进口保税料件的数量。单耗包括净耗和工艺损耗。 2. 净耗: 是指加工生产中物化在单位出口成品(包括深加工结转的成品和半成品)中的加工贸易进口保税料件的数量。 3. 工艺损耗是指因加工生产工艺要求,在生产过程中除净耗外所必需耗用,且不能完全物化在成品(包括深加工结转的成品和半成品)中的加工贸易进口 保税料件的数量。 下列情况不列入工艺损耗范围: (1)因生产过程中突发停电、停水、停汽或人为原因等造成保税料件、半成品、成品的损耗; (2)对加工贸易企业未经加工或组装的保税料件、半成品、成品在运输移动和仓储放置过程中发生的各种损耗(遗洒、蒸发、挥发、沾罐、沾管、挂 壁、挂仓等); (3)因失窃、丢失、破损等原因造成的保税料件、半成品、成品的损耗; (4)因不可抗力等客观因素引起的保税料件、半成品、成品的损毁、灭失或短少等损耗; (5)因进口保税料件或出口成品(包括深加工结转)的品质、数量不符合合同要求或约定,以致造成加工用料增加或成品短少的损耗; (6)加工生产过程中被检测出的不合格进口保税料件,以及因工艺性配料所用的非进口料件所产生的损耗; (7)加工生产过程中完全不物化在成品中的消耗性材料的损耗; (8)经海关认定,其他不属于工艺损耗的情况。

[职场点津] 如何申报单耗 单耗的计算公式 “单耗”是指加工贸易企业在正常生产条件下加工单位成品所耗用的料件量单耗包括净耗和工艺损耗;“净耗”是指加工后料件通过物理变化或化学反应存在或转化到单位成品中的量;“工艺损耗”是指因加工工艺原因,料件在正常加工过程中除净耗外所必须耗用但不能存在或转化到成品中的量,包括有形损耗和无形损耗;“工艺损耗率”是指工艺损耗占所耗用料件的百分比。 单耗的计算公式:单耗=净耗/(1-工艺损耗率) 耗用料件数量=单耗*成品数量 企业如何申报单耗 哪些企业需要申报 加工贸易单耗适用于海关对保税加工项下加工贸易料件和成品的备案、核查和核销的管理应用,并延伸至货物通关环节的审核及查验业务中。 海关特殊监管区域、保税监管场所以外的加工贸易企业应当在单耗标准内向海关备案或申报保税料件单耗。海关特殊监管区域、保税监管场所内的加工贸易企业不适用单耗标准。 企业应当在什么时候申报 加工贸易企业依法应当在加工贸易货物备案环节向海关备案单耗,备案单耗时应明确单耗申报环节。 通常,加工贸易企业应在成品出口、深加工结转、内销前如实向海关申报单耗,并填写“中华人民共和国海关加工贸易单耗申报单”。 加工贸易企业确有正当理由无法按期申报单耗的,应当留存成品样品及相关单证,并在成品出口、深加工结转、内销前提出书面中请,经主管海关批礁,可以在报核前申报单耗。 单耗的变更或者撤销 因生产发生变化等原因导致企业产品单耗发生变化的,加工贸易企业可以向海关申请办理单耗变更或者撤销手续。但有下列情形的除外:保税成品已经申报出口的;保税成品已经

办理深加工结转的;保税成品已经申请内销的;海关已经对单耗进行核定的;海关已经对加工贸易企业立案调查的。 企业申报单耗包含的内容 1.加工贸易企业申报单耗应当包含的内容: (1)加工贸易项下料件和成品的商品名称、商品编号、计量单位、规格型号和品质; (2)加工贸易项下成品的单耗: (3)加工贸易同一料件有保税和非保税料件的,应当申报非保税料件的比例、商品名称、计量单位、规格型号和品质; (4)其他必要的单证资料。 申报单耗应当采取纸质申报或电子数据申报形式 2.下列情况不列入工艺损耗范围: (1)因突发停电、停水、停气或者其他人为原因造成保税料件、半成品、成品的损耗; (2)因丢失、破损等原因造成的保税料件、半成品、成品的损耗; (3)因不可抗力造成保税料件、半成品、成品灭失、损毁或者短少的损耗; (4)因进口保税料件和出口成品的品质、规格不符合合同要求,造成用料量增加的损耗; (5)因工艺性配料所用的非保税料件所产生的损耗; (6)加工过程中消耗性材料的损耗。 单耗质疑 海关对加工贸易企业申报单耗的真实性或者准确性有疑问时,会进行单耗质疑。具体来讲,单耗质疑程序就是海关将质疑理由填制单耗质疑通知书交由企业,企业根据通知书的内容逐项填制并提供相关材料的反馈过程,是海关进行单耗磋商前必经的前置程序。质疑程序包含两个环节:一个是海关的质疑环节,一个是企业的解释环节。 企业收到海关制发的《中华人民共和国海关加工贸易单耗质疑通知书》后,应当在10个工作日内以书面形式提供下列相关资料: ◆料件、成品的样品、影像、图片、图样、品质、成分、规格型号等相关数据和资料; ◆工艺流程图、排料图、工料单、配料表、质量检测标准等能反映成品技术要求、加 工工艺过程及相应耗料的有关资料;

海关总署令第155号(《中华人民共和国海关加工贸易单耗管理办法》) 一、修订的必要性 2007年1月4日,海关总署以海关总署令第155号正式对外公布了《中华人民共和国海关加工贸易单耗管理办法》(以下简称《办法》),这是海关总署规章级的一个规范性文件,于2007年3月1日正式施行。与此同时, 2002 年3 月 11 日海关总署令第 96 号发布的《中华人民共和国海关加工贸易单耗管理办法》同时废止。主要基于以下几个方面需要修订: (一)保障单耗管理的规范性和统一性,完善有关程序性规定 近年来,广大进出口主体对海关执法的要求不断提高,尤其对海关规范执法、统一执法方面提出了新的、更高的要求。执法的规范、统一性需要执法程序进行保障。96号令中涉及单耗管理的实体性内容甚多,而程序性规定相对比较单薄。如,加工贸易企业应当在什么环节、以什么方式向海关申报单耗,海关对企业申报的单耗应当如何进行审核等等,在96号令中没有统一、明确的规定,影响了海关对加工贸易单耗的有效管理,需要作出相应完善。 (二)保障海关单耗审核工作的合法性和准确性,建立完善相关制度 由于保税加工商品涉及的行业广、类别多,影响单耗的因素复杂多变,海关单耗审核工作的难度较大。为了提高单耗审核工作的准确性,应当建立单耗审核制度,明确海关审核单耗程序,规范单耗审核工作。因此,需要对96号令作出进一步完善。 (三)实现与现有法规的有效衔接,明确企业申报单耗的义务 《中华人民共和国海关行政处罚实施条例》(以下简称《处罚条例》)已于2004年11月1日施行,该条例第七条(四)项规定伪报单耗是走私行为,第十八条第一款(五)项规定未如实申报单耗是违规行为。企业申报单耗是认定上述走私、违规行为的前提,没有申报行为就没法认定伪报单耗或者单耗申报不实。由于96号令对单耗申报没有作出明确规定,海关经常难以认定企业是否存在申报单耗行为,难以追究企业的相应责任,使《处罚条例》的上述规定难以得到有效实施。因此,需要修改96号令,对企业申报单耗义务进行明确。 二、修订的原则 (一)如实申报、据实核销的原则

解读| 29号公告海关“加工贸易新监管模式”不得不说的几个亮点 【静悄悄之中,29号公告对于电子化手册企业试点“以企业为单元加工贸易监管模式改革试点的公告”颁布,距离2017年8月1日起正式施行还有几天,对于新的监管模式到底有何亮点,企业是否该勇于争当吃螃蟹者,还得先仔细了解新监管模式的“新意”】。 其一、从公告条文中明确了对于试点的“电子化手册企业”,“以企业为单元,以账册为主线”,改变了原来的“以合同为单元”,有何深意? 如此之下,就将现有的电子化手册企业给“E化”了,与传统的手册发生最大的变化将是:(1)不在以单本手册的核销模式,而是与E账册类似,采用周期核销;(2)不在具有备案数量的限制,而是以生产能力的生产量范围(实际与E账册类似即备案一个较大值),周转量控制,基本上改变了传统的余量控制和增补数量的繁琐之处。 当然这里有个操作疑惑点:涉及加工贸易保证金的(限制类保证金,或部分一般信用租赁厂房的风险担保金),因为按照较大备案量备案账册,那么该部分征收如何界定,是否按本周起预估数量来进行核算? 其二、对于单耗申报环节,由企业自主选择,那么也即企业可以选择报核前申报单耗,且可以配套“单耗自核”,有何好处? 对于该方式下,试点企业可以自主选择周期报核前统一申报单耗(与E账册类似),并且结合企业的管理方式,采用标准BOM、工单BOM、实际生产BOM的方式进行报核,再结合“单耗自核”的试点申请,那么理论上可以简化手册核销环节的单耗修订和海关审核程序。 其三、几个配套管理措施简化变革,也很有实际意义。 1)外发加工:取消报送“收发货清单”,指企业不再需要在QP系统中10个工作日内申报收发货清单,降低了企业的操作繁琐度或委托报关公司作业的成本,也减低了潜在漏做违规的成本。 2)深加工结转:深加工结转不再报送“收发货记录”,同样简化了企业的作业成本和违规风险。 3)集中内销。改变了当前海关要求当月月底前完成当月内销货物的集中补税操作,所带来的尴尬(企业月底几天的内销数据如何统计和补税的难题),使得实际补税可操作性更强和更合理。 小结、看起来满满是优惠与福利,可企业实际要试点做好,一方面需要满足企业的内部控制机制、特别是单耗自核所满足的公司信息化系统的数据管理要求(ERP中对于保税

中华人民共和国海关加工贸易单耗管理办 法 第一章总则 第一条为了规范加工贸易单耗(以下简称单耗)管理,促进加工贸易的健康发展,根据《中华人民共和国海关法》及其他有关法律、行政法规的规定,制定本办法。 第二条海关对单耗的管理适用本办法。 第三条单耗是指加工贸易企业在正常加工条件下加工单位成品所耗用的料件量,单耗包括净耗和工艺损耗。 第四条加工贸易企业应当在加工贸易备案环节向海关进行单耗备案。 第五条单耗管理应当遵循如实申报、据实核销的原则。 第六条加工贸易企业向海关提供的资料涉及商业秘密,要求海关保密并向海关提出书面申请的,海关应当依法予以保密。加工贸易企业不得以保密为由,拒绝向海关提供有关资料。 第二章单耗标准 第七条单耗标准是指供通用或者重复使用的加工贸易单位成品耗料量的准则。单耗标准设定最高上限值,其中出口应税成品单耗标准增设最低下限值。 第八条单耗标准由海关根据有关规定会同相关部门制定。 第九条单耗标准应当以海关公告形式对外发布。

第十条单耗标准适用于海关特殊监管区域、保税监管场所外的加工贸易企业,海关特殊监管区域、保税监管场所内的加工贸易企业不适用单耗标准。 第十一条海关特殊监管区域、保税监管场所外的加工贸易企业应当在单耗标准内向海关进行单耗备案或者单耗申报。 海关特殊监管区域、保税监管场所外的加工贸易企业申报的单耗在单耗标准内的,海关按照申报的单耗对保税料件进行核销;申报的单耗超出单耗标准的,海关按照单耗标准的最高上限值或者最低下限值对保税料件进行核销。 第十二条尚未公布单耗标准的,加工贸易企业应当如实向海关申报单耗,海关按照加工贸易企业的实际单耗对保税料件进行核销。 第三章申报单耗 第十三条申报单耗是指加工贸易企业向海关报告单耗的行为。 第十四条加工贸易企业应当在成品出口、深加工结转或者内销前如实向海关申报单耗。 加工贸易企业确有正当理由无法按期申报单耗的,应当留存成品样品以及相关单证,并在成品出口、深加工结转或者内销前提出书面申请,经主管海关批准的,加工贸易企业可以在报核前申报单耗。 第十五条加工贸易企业申报单耗应当包括以下内容: (一)加工贸易项下料件和成品的商品名称、商品编号、计量单位、规格型号和品质; (二)加工贸易项下成品的单耗;

1.任务来源 为加强加工贸易单耗管理,规范和完善海关和商务主管部门对单耗审批、备案、核销,落实国务院关于加强对加工贸易管理的政策措施,打击伪报单耗的不法行为,促进加工贸易的健康发展,根据加工贸易单耗标准制定工作联络小组工作计划,特制定铂金首饰、铂金镶嵌首饰加工贸易单耗标准。 本标准由海关总署办公厅委托深圳海关负责制定,由海关总署加工贸易及保税监管司、国家发展和改革委员会经济贸易司组织中国黄金协会、黄金行业和企业的专家以及海关加工贸易保税专业技术人员组成的评审委员会进行审定。 2.制定单耗标准的原则 单耗标准的制定原则应符合加工贸易企业的生产实际,贯彻国家税收政策、产业政策和外贸政策,以国家标准、行业标准或该行业加工贸易的平均生产水平为制定基础,促进加工贸易企业的技术进步和公平竞争,便于海关有效监管和相关单耗数据的使用和维护。 3.单耗标准的执行幅度 本单耗标准设定最高上限值。各地商务主管部门和海关应在单耗标准的幅度范围内,按加工贸易企业的生产实际审批和核定加工企业生产成品的单耗。 4.商品和加工工艺知识 4.1原料和主要成品的商品知识铂金是一种稀有贵金属,其色泽呈银白色,熔点高约1773℃,铂金具有良好的加工性能,可以拉成φ..001mm的细丝,并可锤打成厚度为0.127mm的铂片;此外铂金还具有高度的催化活性、良好的高温抗腐蚀、抗氧化作用及延展性好等优良性能。铂金的主要产地是南非,约占世界产量的60%,其次为俄罗斯,约占世界产量的30%。铂金按纯度分类有:纯度99.99%、95%、90%、85%。铂金首饰是以铂金为原料制作的贵金属首饰,铂金镶嵌首饰是以铂金为主要原料与用于珠宝首饰加工的各类珍珠、钻石、宝石、半宝石等镶嵌材料为辅制作的贵金属首饰。铂金首饰和铂金镶嵌首饰是近几年流行的首饰,品种多样,包括不规则的戒指、耳环、吊坠、手镯、项链、手链及衫针等。行业标准对铂金首饰和铂金镶嵌首饰的质量要求主要有:首饰外观无变形且表面光滑、花纹线条清晰、电镀均匀,首饰表面亮白;镶嵌首饰的镶嵌爪要对称、镶嵌钉要圆滑,镶嵌石(指钻石、宝石、珍珠等)应镶嵌平整。 4.2加工工艺知识及工艺过程4.2.1铂金首饰加工工艺流程:熔金→倒模→抛光→备料→执模→抛光→打布轮→车花→电金→QC(检测)→成品入库 铂金首饰生产工艺流程简介: 1)熔金:利用乙炔火焰烧石英坩埚(耐高温埚)内的铂金,使之熔炼成适合加工首饰的单件(配料件)。 2)倒模:利用高周波或中周波离心浇铸机将铂金配料熔化后再倒入石膏模中浇铸出铸件。 3)抛光:使用磁力抛光机或滚筒抛光机将铸件表面产生光泽的加工过程。 4)执模:利用戒指铁、坑铁等辅助工具对铸件进行焊接、锉、锤,再用砂纸打磨,以修整铸件在铸造过程中的变形及表面粗糙。 5)打布轮:使用装有棉布轮等的电动打磨机将铸件打磨,使铸件表面产生平滑、光亮的效果。 6)车花:使用装有钻石车花刀的车花机在首饰表面作图案性的批花雕刻。 7)电金:利用白金水(含“铑”元素)对首饰表面进行电镀,使首饰表面更白(白色)、光亮。 铂金首饰损耗环节及原因:项目熔金倒模抛光执模抛光打布轮车花打布轮电金合计损耗损耗率%0.20.20.051.20.050.80.10.2002.8 损耗原因:1)铂金熔点高,熔金时产生损耗(温度高、时间长,铂金氧化挥发就多)。 2)锉、抛光、打磨等工序造成的损耗。