国内风电产业发展概况

0 引言

改革开放以来的30 年,是我国风电产业不断发展、收获巨大的30 年。30 年来,我国风电开发从小到大,厚积薄发,形成了世界上难得一见的争相开发风电的竞争格局。30 年来,风电设备容量从千瓦级到兆瓦级,从引进机组到大规模国产化,目前各地有数万台大小机组在迎风运转。风电产业进行入了大发展的“黄金时代”。

1世界风电产业发展概况

随着风电技术的日趋成熟,依靠风力发电来增加能源供应的方式越来越受到世界各国的青睐。风电是当今世界在技术、装备、市场方面发展最为迅猛的一种可再生能源产业。目前全球已经有70 多个国家和地区已涉足风电,并制定了一系列政策来促进风电产业的发展。从2001 年以来,世界风电装机容量年增速保持在25%以上。

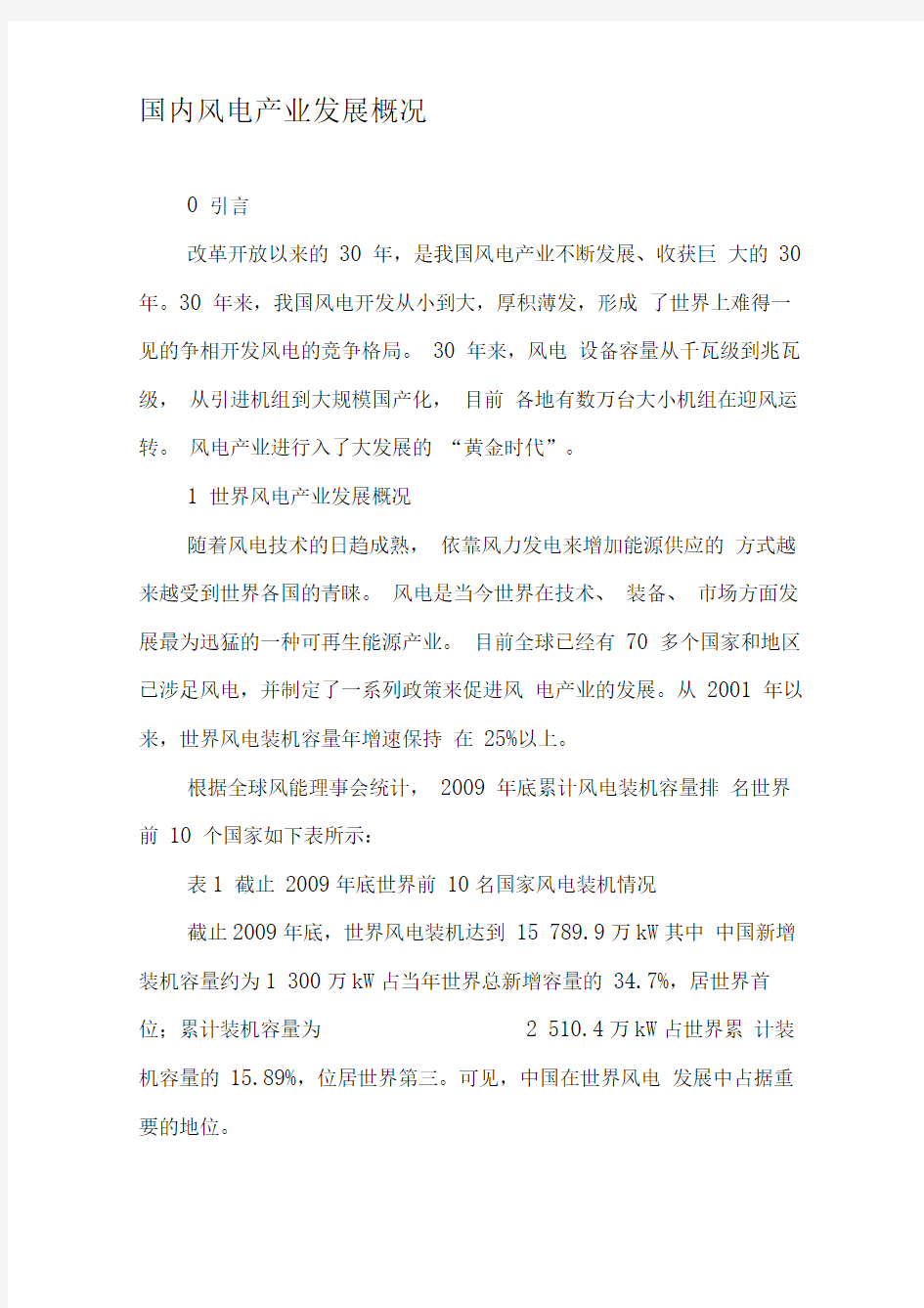

根据全球风能理事会统计,2009 年底累计风电装机容量排名世界前10 个国家如下表所示:

表1 截止2009年底世界前10名国家风电装机情况

截止2009年底,世界风电装机达到15 789.9万kW其中中国新增装机容量约为1 300万kW占当年世界总新增容量的34.7%,居世界首位;累计装机容量为 2 510.4万kW占世界累计装机容量的15.89%,位居世界第三。可见,中国在世界风电发展中占据重要的地位。

2国内风电发展规划

2.1《可再生能源中长期发展规划》

2007年8月31日,国家发改委颁布了《可再生能源中长期发展规划》。该规划中提出,力争到2010 年使可再生能源消费

总量达到能源消费总量的10%,到2020 年达到15%。其中,风电产业主要发展目标和建设重点如下:

到2010年,全国风电总装机容量达到500万kW 重点在东部沿海和“三北”地区,建设30个左右10万kW等级的大型风电项目,形成江苏、河北、内蒙古3个100万kW级的风电基地。建成1~2个10万kW 级海上风电试点项目。

到2020年,全国风电总装机容量达到3000万kW在广东、福建、江苏、山东、河北、内蒙古、辽宁和吉林等具备规模化开发条件的地区,进行集中连片开发,建成若干个总装机容量200 万kW以上的风电大省。建成新疆达坂城、甘肃玉门、苏沪沿海、内蒙古辉腾锡勒、河北张北、吉林白城6 个百万千瓦级大型风电基地,并建成100万kW海上风电。

2.2可再生能源发展“十一五”规划

根据中国可再生能源发展的最新进展,国家发改委对“十一五”时期部分可再生能源的发展目标和发展重点进行了调整,到

2010年可再生能源在能源消费中的比重达到10%,全国可再生能源年利用量达到3亿t 标准煤。其中,并网风电机组总装机容量达到1 000万kW 年产能量210亿kW?h折算标煤735万t/年;同时,形成国内风电设备制造能力,整机生产能力达到年产500 万kW零部件配套生产能力达到年产800万kW

2.3千万级风电基地规划

2008年新成立的国家能源局把发展风电作为改善电源结构的重要任务之一,分别在内蒙古、新疆、甘肃、河北和江苏等风能资源丰富地区,为2020 年的发展目标开展了7个千万千万级风电基地的规划工作,具

体情况如下表所示:

表2 全国7 个千万千瓦基地的规划其中,甘肃酒泉千万千瓦级风电基地建设规划已经完成,率先进入实施阶段。2008年8月结束了380

万kW规模的风电设备招标工作,标志着酒泉千万千瓦级风电基地建设工

作已全面展开,加上原来已建和在建风电场项目,规模超过500万kW内

蒙古及河北地区四个百万千瓦级风电基地的25个风电场项目也于2009

年上半年完成招标工作。其他地区的千万千瓦级风电基地建设规划正在编制中。

3风能资源分布情况

中国地形条件复杂,风能资源状况及分布特点随地形、地理位置不同而有所不同,不同地区的风能储量差异很大。陆上风能资源丰富的地区主要分布在3 个地带:

一是北部地区(包括西北地区大部、华北北部、东北大部)风能资源丰富带,如内蒙古呼伦贝尔、锡林郭勒、通辽、赤峰、乌兰察布、包头、巴彦淖尔市和阿拉善盟,以及甘肃酒泉、新疆哈密、辽宁阜新和河北坝上等地区;

二是沿海风能资源丰富带,主要分布在福建、浙江南部和广东东部的近海海域,其次是广东西部、海南、广西北部湾、浙江北部和渤海海湾近海海域;

三是青藏高原腹地。另外,在内陆地区由于湖泊和特殊地形的影响,局部地区风能也较丰富。

图1 我国风能资源分布图

3.1 北部(东北、华北、西北)地区风能丰富带该地区风能资源丰富,盛行风向稳定,破坏性风速小,地势平坦、交通方便,工程地质条件好,无占用基本农田问题,是我国连成一片的最大风能资源区,有利于大规模开发风电场,也是目前我国风电场的主要开发区域。但是,建设风电场时应注意低温和沙尘暴的影响,有的地方联网条件差,离负荷中心较远,应与电网统筹规划发展。

3.2 沿海陆上风能资源丰富带该地区经济发达,风能资源丰富,没有低温的影响,可利用施工期长,风电接入系统方便,与水电具有较好的季节互补性,有利于加快风电发展。但风电场地形、交通、地址条件复杂,并有台风和盐雾腐蚀的影响。

3.3 青藏高原腹地

青藏高原地势高亢开阔,且受到高空强劲西风动量下传的影响,成为全国风速分布的高值区之一。其中西藏藏北一线,柴达木盆地中、西部,青藏高原西部及祁连山的中、西段的青海芒崖、五道梁和沱沱河地区的风能资源最为丰富。喜马拉雅山脉与冈底斯山脉之间的山谷地带东段,风能资源也相对比较丰富。

上述年平均风功率密度大值区域以外,我国大部分内陆省份风能资源相对贫乏,但是在一些地区由于湖泊和特殊地形的影响,形成一些风能丰富点,适合建设零星的中小型风电场。

4国内风电整机生产情况

风电技术的发展的几个特点为,单机容量不断增大、变桨距功率调节方式迅速取代失速功率调节方式、变速运行机组迅速取代恒速运行机组。目前多数风电机组开发制造商都开发制造了兆瓦级变桨距风电机组,1.5mW~2m的机组成为当前主流机组。

2008、2009年中国新增风机机组,90%^上都采用了1.5mW和2mW 机组,3mW海上风电机组也已经投入使用。

据不完全统计,截止2009 年底,中国有近百家风电整机制造商,大致可分为4 个梯队:

第一梯队是在2007 年已具备批量生产能力的企业,包括金风、华锐、东汽、运达和上海电气,占2008年内资与合资企业的新增装机容量的85%,新增总装机容量的64%,但是产品技术主要通过许可证生产方式引进,没有自主知识产权。

第二梯队是在2007年已推出样机,2008 年进入内资与合资

企业新增装机容量前十位的制造商,包括明阳、湘电、新誉和北重,占2008 年内资与合资企业的新增装机容量的9%,新增总装

机容量的7%,其中采用国内科技研发成果的有新誉;明阳与国外设计公司联合开发具有自主知识产权的机组。

第三梯队则是2008 年内资与合资企业新增装机容量前十位以外,机组已安装到现场的制造商,有华创、汉维、联合动力、惠德、华仪、远景、海装、银星、天威、兰州电机、南车时代和三一电气等。

第四梯队是许多企业正在准备从事、研制风电机组的整机制造的

企业。

5风电场建设情况

我国并网风电建设始于20 世纪80 年代,发展初期风电规模小,建设速度较为缓慢,设备主要依赖进口,建设成本高,市场竞争力弱。至2002年底,全国风电装机仅为45万kW最大投运机组600kW。

从2003 年以来,国家相继推出了五期特许权项目,以促进风电产业和国产风电机组的发展。随后,在2005年2月颁布了《可再生能源法》进一步确立了可再生能源的地位、规划目标,特别是分别在2005 年6 月和2007 年9 月实施的《可再生能源发电价格和费用分摊管理试行办法》和《电网企业全额收购可再生能源电量监管办法》,解决了上网及电价问题。所以,我国风电得到了快速发展,尤其是2006年~2008年连续3 年风电装机增

速保持在100%以上。中国2000 年以来的装机情况如下图所示:图2 中国2000年~2009年风电装机情况截止2008 年,中国共有24 个省(区、市)有风电装机,其中装机超过100万kW的省份有内蒙古、辽宁、河北和吉林等 4

个省区。

表3 全国各省装机情况统计(单位:万kW)

根据中电联的统计,2009 年中国风电全口径风电装机容量达到1 613万kW,基建新增装机容量为896.56万kW,年底在建项目为765.58万kW 6 OOOkW及以上的风电场的总发电量为269.25亿kWh比上一年增长105.86%, 6 OOOkW及以上的风电场发电设备利用小时达到1

861h 。

6结论

由于风能自身的随机性和间歇性,使得风电具有不可控性和调节性差的特点,大规模风电接入电网后,必将给电力系统带来较大的冲击,给电网带来调峰、调频、调压和运行安全控制等带来安全隐患。2OO8 年以前,中国风电装机容量还不足以使这些问题凸现,2OO9 年开始,部分地区风电容量超过了现有电网的可调容量,出现了电网建设速度滞后于风电发展的矛盾。

随着国家支持新能源建设的相关政策相继出台,以及智能电

网技术的不断成熟,开发大规模风电即将迎来蓬勃发展的春天。