我国国民收入影响因素的实证分析

【摘要】本文在对国民收入影响因素分析的基础上,利用1982~2013年时间序列数据,研究

了国民总收入、国民可支配收入、国民总储蓄、国民总储蓄率、国内总储蓄、国内总储蓄率

和国民总支出的关系,并对其进行了检验。

关键词国民收入总储蓄总支出影响因素

引言国民收入,作为一国经济发展的重要指标,对经济的增长,企业的投资,以及居民

的日常消费有着密不可分的影响。自改革开放以来,我国的国民收入从1982年的5330.5亿

元到2013年的566130.2亿元,短短的31年的时间里,国民收入增加了100倍多,极大程

度地促进了投资,消费,与进出口史无前例的增长,而这一现象,无论是在中国的历史上,

还是在同期发达国家的发展进度上,都是屈指可数。为此,我们在根据宏观经济理论的基础

上,利用1982~2013的相关数据。对国民收入的理论及其内部因素相互间影响着实分析。

一、问题来源改革开放以来,中国经济以超快的速度发展,以平均每年7%的速度连续20

年增长,2005年GDP已升至世界第四位。经济的大幅度的增长,特别是外贸的快速发展,

使人民币面临着空前的升值压力。中国中央银行采取人民币缓慢上升的策略,在外汇市场上

大量放出货币,而在国内市场上又大量回收货币。2006年至2007中央银行动用了准备金工

具就达十次之多。年本文选取了1982-2013年的数据,应用计量经济学所学过的知识进行定

量分析,试图回答在中国经济发展中GDP影响因素的分析。

3.模型分析阶段

为了能让我们更好地分析模型,为此搜集1982~2013

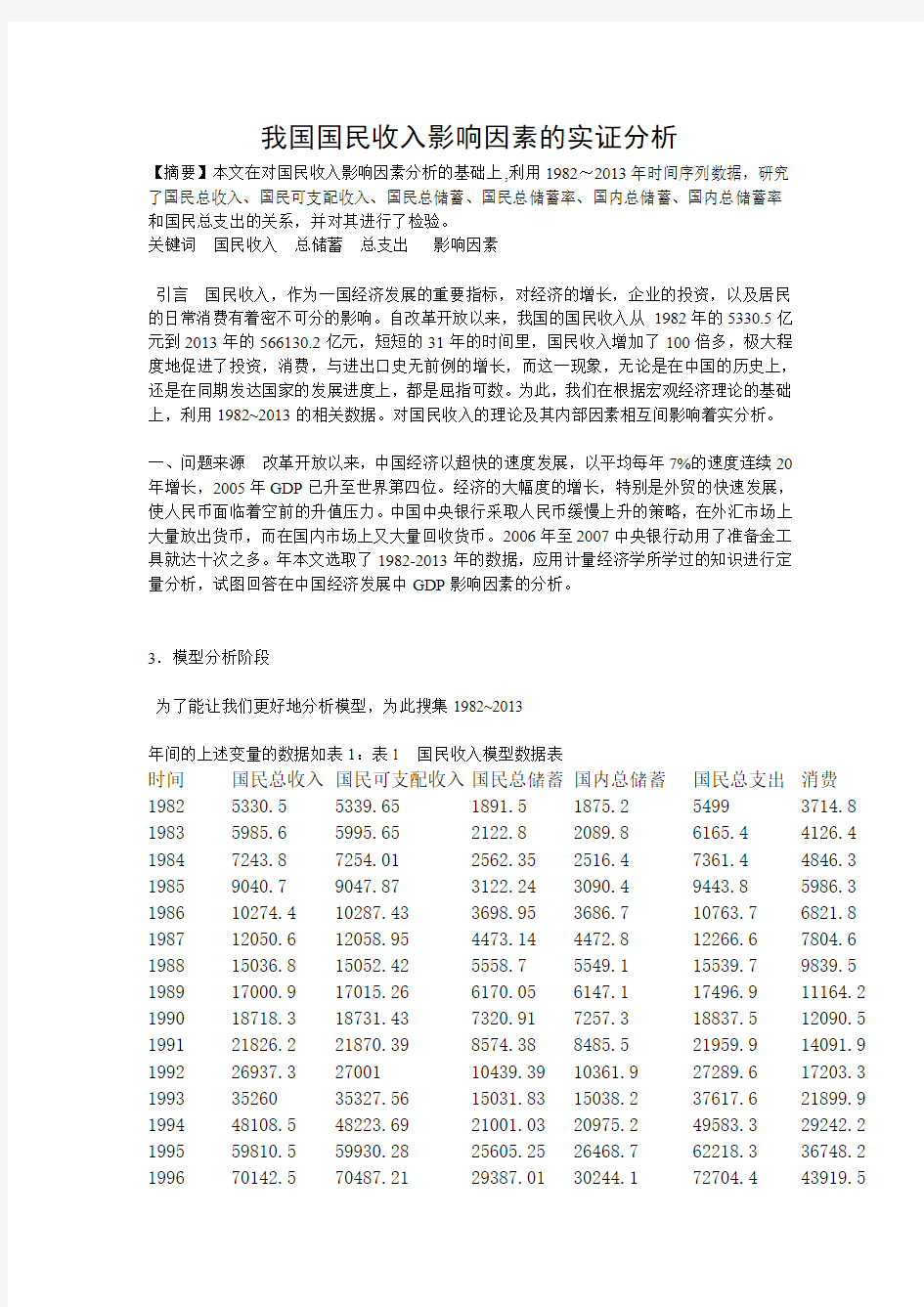

年间的上述变量的数据如表1:表1 国民收入模型数据表

时间国民总收入国民可支配收入国民总储蓄国内总储蓄国民总支出消费1982 5330.5 5339.65 1891.5 1875.2 5499 3714.8 1983 5985.6 5995.65 2122.8 2089.8 6165.4 4126.4 1984 7243.8 7254.01 2562.35 2516.4 7361.4 4846.3 1985 9040.7 9047.87 3122.24 3090.4 9443.8 5986.3 1986 10274.4 10287.43 3698.95 3686.7 10763.7 6821.8 1987 12050.6 12058.95 4473.14 4472.8 12266.6 7804.6 1988 15036.8 15052.42 5558.7 5549.1 15539.7 9839.5 1989 17000.9 17015.26 6170.05 6147.1 17496.9 11164.2 1990 18718.3 18731.43 7320.91 7257.3 18837.5 12090.5 1991 21826.2 21870.39 8574.38 8485.5 21959.9 14091.9 1992 26937.3 27001 10439.39 10361.9 27289.6 17203.3 1993 35260 35327.56 15031.83 15038.2 37617.6 21899.9 1994 48108.5 48223.69 21001.03 20975.2 49583.3 29242.2 1995 59810.5 59930.28 25605.25 26468.7 62218.3 36748.2 1996 70142.5 70487.21 29387.01 30244.1 72704.4 43919.5

1997 78060.9 78487.21 33032.08 33517.9 78108.6 48140.6 1998 83024.3 83378.5 33919.62 34943.4 82902.4 51588.2 1999 88479.2 88888.41 34699.43 35488.1 88588.4 55636.9 2000 98000.5 98522.93 36541.38 37233 96358.8 61516 2001 108068.2 108771.13 41210.06 42094.1 106703.29 66878.3 2002 119095.7 120170.41 48496.82 48659.1 117381.52 71691.2 2003 135174 136421.22 59526.38 58927.91 133648.51 77449.5 2004 159586.8 1613484 74874.52 73404.01 156720.99 87032.9 2005 183618.5 185572.36 88700.87 88065.88 177214.37 96918.3 2006 215883.9 218141.89 111436.14 109608.68 206057.93 107356.9 2007 266422 269243.26 137799.26 134366.3 243176.11 145826.6 2008 316030.34 319027.56 167534.21 162552.07 291747.8 157184.9 2009 340319.95 342482.56 181080.02 179500.27 333738.02 169274.8 2010 399759.54 402513.77 209702.49 208701.51 387718.87 194115 2011 468562.38 470145.47 237549.04 240507.62 460455.83 232111.5 2012 518214.7 518431.5 266367.01 267405.61 514766.87 261993.6 2013 566130.2 565589.3 291251.48 294507.39 572521.76 292165.6

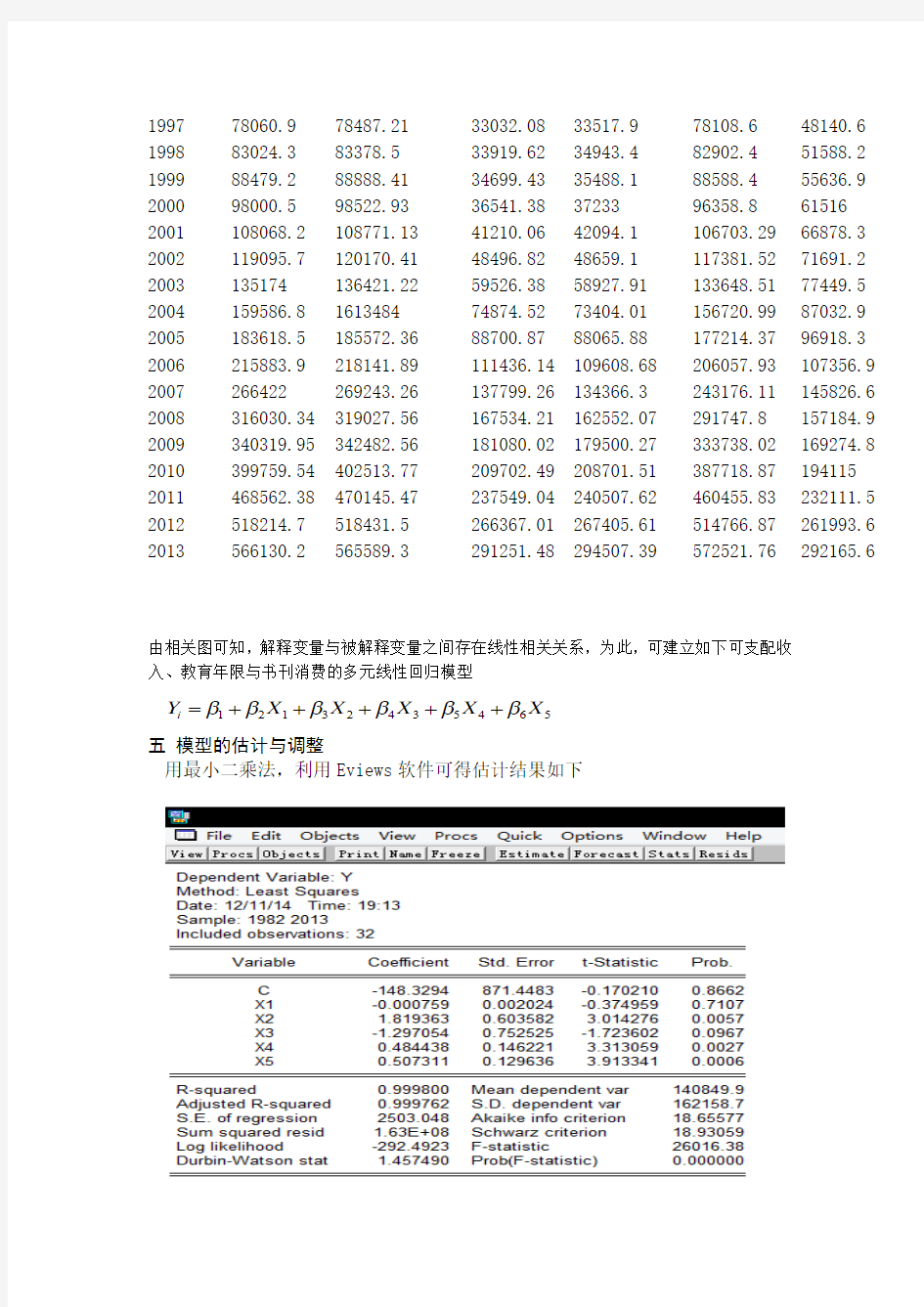

由相关图可知,解释变量与被解释变量之间存在线性相关关系,为此,可建立如下可支配收入、教育年限与书刊消费的多元线性回归模型

56453423121X X X X X Y i ββββββ+++++= 五 模型的估计与调整

用最小二乘法,利用Eviews 软件可得估计结果如下

报告形式:Y = -148.3294037 - 0.0007587679411*X1 + 1.819362658*X2 -

1.297053969*X3 + 0.4844378574*X4 + 0.5073109963*X5

(871.4483) (0.002024) (0.603582) (0.7525251674) (0.146221) (0.129636)

T=(-0.374959) (-0.374959) (3.014276) (-1.723602) (3.313059) (3.913341)

R 2

=0.999800 =2

R 0.999762 F=26016.38 S.E=2503.048 D.W=1.457490

2)拟合优度检验:判定系数R 2=0.9998,接近于1,表明回归模型对样本观察值拟合程度高,即Y 的变化中有99.98%可以由X1,X2,X3,X4,X5来解释。 3)F 检验

F=26016.38大于临界值

),1(k n k F --α=)632,16(05.0--F =2.59, 或其

Prob(F)值0.00000也明显小于0.05α=,拒绝原假设,回归系数1β2β、3β、4β和5β至少有一个显著地不等于0,说明模型线性关系显著即X1,X2,X3,X4,X5联合起来对Y 有显著影响。 4)T 检验 t 检验表明:

*2

t =-0.374959,小于临界值

)

(2/k n t -α=

)

632(025.0-t =2.056,或从

Prob(*

2t )=0.7107也可看出明显大于0.05α=,接受原假设,2β显著地等于0,表明X1对Y 无显著影响;

*3

t =3.014276大于临界值)(2/k n t -α=)632(025.0-t =2.228,或从Prob(*

3t )=0.0012

也明显小于0.05α=,拒绝原假设,3β显著地不等于0,表明预期通货膨胀率X3对实际通货膨胀率Y 都有显著影响。

*4

t =-1.723602小于临界值)(2/k n t -α=)613(025.0-t =2.228,从Prob(*

3t )=0.3838

大于0.05α=,接受原假设,4β显著地等于0,表明预期通货膨胀率X3对实际通货膨胀率Y 都无显著影响

*5

t =3.313059小于临界值)(2/k n t -α=)613(025.0-t =2.228,从Prob(*

3t )=0.3838大

于0.05α=,接受原假设,4β显著地等于0,表明预期通货膨胀率X3对实际通货膨胀率Y 都无显著影响

*

6

t =3.913341小于临界值)(2/k n t -α=)613(025.0-t =2.228,从Prob(*

3t )=0.3838大

于0.05α=,接受原假设,4β显著地等于0,表明预期通货膨胀率X3对实际通货膨胀率Y 都无显著影响

,得相关系数矩阵为:

(1)多重共线性检验

①利用相关系数可以分析解释变量之间的两两相关情况。在Eviews 软件中可以直接计

算相关系数矩阵。

本例中,在Eviews 软件命令窗口中键入:

COR y X1 X2 X3

或在包含所有解释变量的数组窗口中点击View\Correlations ,其结果如图1所示。

操作命令:Cor y x1 x2 x3

由上表可以看出,解释变量之间相关系数至少为0.537690,表明模型存在严重的多重共线性。

②辅助回归模型检验及方差膨胀因子检验:

当解释变量多余两个且变量之间呈现出较复杂的相关关系时,可以通过建立辅助回归模型来检验多重共线性。本例中,在Eviews软件命令窗口中分别键入下列操作步骤,结果如下:

操作命令:ls x1 c x2 x3 x4 x5

Genr VIF1=1/(1-0.996185)

X1 = 309.7492556 + 0.7837793882*X2 + 0.5336865403*X3 -

0.0851********X4 + 0.007883293867*X5

R2=0.996185,F= 979.192,prob(F)= 0.000000

VIF1=1/(1- R2)=1/(1-0.996185)=262.1232, TOL1=1/VIF1

操作命令:ls x2 c x1 x3 x4 x5

Genr VIF2=1/(1-0. 997437)

X2 = -2178.738401 + 0.6065795755*X1 - 0.2810604053*X3 +

0.08296811926*X4 + 0.025*********X5

R2=0.997284,F= 1377.086,prob(F)= 0.000000

VIF2=1/(1- R2)=1/(1-0.997284)= 368.18851, TOL2=1/VIF2

操作命令:ls x3 c x1 x2 x4 x5

Genr VIF3=1/(1-0.997029)

X3 = 550.3404638 + 1.028924602*X1 - 0.7001692369*X2 + 0.1686903967*X4 - 0.01904547075*X5

R2=0.996964,F= 1231.482,prob(F)= 0.000000

VIF3=1/(1- R2)=1/(1-0.996964)= 329.38076, TOL3=1/VIF3

操作命令:ls x4 c x1 x2 x3 x5

Genr VIF4=1/(1-0.997091)

X4 = 5984.404305 - 4.525903944*X1 + 5.695401142*X2 + 4.648363422*X3 - 0.05211728108*X5

R2=0.997006,F= 1248.772,prob(F)= 0.000000

VIF4=1/(1- R2)=1/(1-0.997006)= 334.00134, TOL4=1/VIF4

操作命令:ls x5 c x1 x2 x3 x4

Genr VIF5=1/(1-0.974837)

X5 = 68338.5606 + 3.121084841*X1 + 12.94939533*X2 - 3.911040093*X3 - 0.3883940712*X4

R2=0.977037,F= 159.5556,prob(F)= 0.000000

VIF5=1/(1- R2)=1/(1-0.977037)= 43.548317, TOL5=1/VIF5

模型F统计量F的伴随概

率

方差膨胀

因子VIF

容许度TOL

2 R

X1=f(X2,x3) 0.99716

8

4225.89

5

0.00000

353.1073

44633

467.72684

7521

X2=f(X1,x3) 0.98883

3

1062.55

8

0.00000 0.011167

89.549565

684

X3=f(X1,x2) 0.99786

2

5601.26

3

0.00000 0.002138

467.72684

7521

上述辅助回归模型的F统计量,其伴随概率均接近于零或小于显著性水平0.05,表明模型存在严重多重共线性,这一结论也可通过各方差膨胀因子(VIF)均大于10和容许度均小于0.1中得到。

(2)逐步回归法

由相关系数图表可知,Y与X2相关系数最大,故先建立Y与X2的一元基本线性回归模型:

Ls y c x2

估计结果如下:

以上述一元线性回归模型为基本模型,顺次引入其他变量估计二元回归模型,结果如下:

Ls y c x2 x1

Ls y c x2 x3

Ls y c x2 x4

Ls y c x2 x5

经比较可知,新加入X5的回归模型Y=f(x2,x5),X5回归系数为负,不符合实际的经济意义且T 检验不通过;新加入X3的回归模型 Y=f(x2,x3)及新加入X4的回归模型Y=f(x2,x4)虽经济意义合理,但X3和X4回归系数的T 检验不通过;新加入X2的回归模型Y=f(x2,x1) 不仅经济意义合理、回归系数T 检验通过,而且2R 比一元回归模型Y=f(x2) 的2R 提高,因此,Y=f(x2,x1)估计的结果为最优的二元回归模型,以此为基础,建立三元回归模型:

三、检验异方差性

(1)相关图分析法

Sort x

Scat x y

由相关图知模型存在递增型的异方差

( 2) Goldfeld-Quanadt 检验

步骤如下:

将样本X按递增顺序排序,去掉中间1/4的样本,即C=32/4=8,8再分为两个部分的样本,即n1=n2=(32-8)/2=12。

分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和RSS1和RSS2,即Sort x

Smpl 1982 1993

Ls y c x

RSS1=

9371.68621

=∑e

Smpl 2002 2013

Ls y c x

RSS2 =

82612251

22

=∑e

求F 统计量GENR F =122603.0148

2495.840e e ==∑∑

、

/2122

603.01482495.840e e ==∑∑82612251/686.9371

对中国经济增长影响因素的实证分析

对中国经济增长影响因素的实证分析 摘要:改革开放三十三年以来,中国的社会经济取得了飞速发展,经济增长速度更是举世瞩目。本文根据计量经济学、西方经济学和Eviews软件相关知识,采用时间序列数据模型和多元线性回归分析方法对1980-2009年(中国统计年鉴数据截止到2009年)三十年间中国经济增长因素进行研究,分析了物质资本、劳动力、消费对国内生产总值(GDP)的影响,建立计量经济学模型,寻求这些变量与国内生产总值的数量关系,进行定量分析,对模型进行检验,最终得出结论。 关键词:劳动力、投资、消费、经济增长、最小二乘法。 1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP)和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十

三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数,

影响中国经济增长因素的实证分析 学院:经济学院 专业:金融 教学号:21140731 :王月

影响中国经济增长因素的实证分析 摘要:改革开放以来,中国的社会经济取得了飞速发展,经济增长速度更是举世瞩目,已成为世界第二大经济体,仅次于美国。本文根据计量经济学、中级宏观经济学、Eviews软件相关知识,采用时间序列数据模型和多元线性回归分析方法对1985年-2015年三十多年间中国经济增长因素进行研究,分析了居民消费价格指数、固定资产投资、公共预算支出、进出口总额对国生产总值(GDP)的影响,建立计量经济学模型,寻求这些变量与国生产总值的数量关系,进行定量分析,对模型进行检验,最终得出结论。 关键词:CPI、GDP、投资、预算支出、进出口、经济增长 一、研究的目的要求 (一)经济增长理论 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值和国生产总值(GDP)的增长来计算。经济增长是经济学研究的永恒主题。古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 (二)影响因素的分析 在曼昆中级宏观经济学第七版中指出,国民收入核算把GDP分为四大类支出:消费(C)、投资(I)、政府购买(G)、净出口(NX)。用Y代表GDP有,Y=C+I+G+NX。 从公式可知,GDP主要受这四方面影响,因此本文用公共预算支出衡量一部分

政府购买,用全社会固定资产投资总额衡量投资。居民消费需求也是经济增长的主导因素。经济增长问题既受各国政府和居民的关注也是经济学理论研究的一个重要方面。在过去的几十年里,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。因此,研究消费需求对经济增长的影响,并对我国消费需求对济增长的影响程度进行实证分析,可以更好的理解消费对我国经济增长的作用。所以,选取了CPI物价指数来进行进一步分析。同时随着对外经济加强,进出口贸易已成为中国经济重要组成部分,所以进出口额也是值得分析的因素。 二、模型设定与参数设计 (一)数据的收集 中国经济增长影响因素模型时间序列表

影响消费者行为因素有内在和外在两种:影响消费者行为的内在因素包括(1)动机。动机与行为有直接的因果关系,动机导致行为。消费者行为的直接原因是动机。消费者动机可分为两部分:生理动机和心理动机。(2)感受。感受指消费者在其了解答范围内通过其眼、耳、鼻、舍、身接受外界色、形、味等刺激或坏境所形成的心理上的反应,是个体对于社会和物质坏境的最简单、最初的理解。(3)态度。态度通常指个体对事物所特有的一种协调的、有组织的、习惯性的内在心理反应。(4)学习。学习即指“在相似的情况下,由过去的行为所引发的行为改变”。换言之,学习是指由于经验而引起的个人行为的改变。 影响消费者行为的外在因素包括(1)相关群体相关群体指能直接或间接影响一个人的态度、行为或价值观的团体。相关群体可分为参与群体与非参与非所属群体。(2)社会阶层社会阶层指一个社会按照其社会准则将其成员分成的相对稳定的不同层次。(3)家庭状况家庭对消费者购买行为的影响很大(4)文化状况文化是社会精神的结晶,它使人们建立起一种是非观念,从而影响消费者行为。文化状况有时对消费者购买行为起决定性作用,企业必须予以充分的重视。 勒啤酒的市场细分策略中国的吸烟消费者大多知道"万宝路"香烟,,但很少知道生产,经营万宝路香烟的公司叫菲力普摩里斯公司,这就是这家公司在1970年买下了位于密尔瓦基的美勒啤酒公司,并运用市场营销的技巧,使美勒公司在五年后上升为啤酒行为市场占有率的

第2名.原来的美勒公司是一个生产导向型企业,全美啤酒行业中排名第七,市场占有率为4%,业绩平平.到1983年,菲力普摩里斯经营下的美勒公司在全美啤酒市场的占有率已达21%,仅次于第一位的布什公司(市场占有率为34%),但已将第三,四位公司远远抛在后头,人们认为美勒公司创造了一个奇迹.所以能创造奇迹,在于菲力普公司在美勒公司引入了该公司曾使万宝路香烟取得成功的营销技巧,那就是市场细分策略.它由研究消费者的需要和欲望开始,将市场进行细分后,找到机会最好的细分市场,针对这一细分市场作大量广告进行促销.美勒公司的实践,也使啤酒同行业者纠正了一个概念上的错误,即过去一直认为啤酒市场是同质市场,只要推出一种产品及一种包装,消费者就得到了满足.美勒公司并入菲力普公司的第一步行动,是将原有的唯一产品"高生"牌重新定位,美其名为"啤酒中的香槟",吸引了许多不常饮用啤酒的妇女及高收入者.在调查中还发现,占30%的狂饮者大约消耗啤酒销量的80%,于是,它在广告中展示了石油钻井成功后两个人狂饮的镜头,还有年轻人在沙滩上冲刺后开怀畅饮的镜头,塑造了一个"精力充沛的形象",广告中强调"有空就喝美勒",从而成功地占据了啤酒豪饮者的市场达10年之久. 寻找新的细分市场,怕身体发胖的妇女和年纪大的人觉得12盎斯罐装啤酒的份量太多,一次喝不完,从而公司开发了一种7盎斯的号称"小马力"的罐装啤酒,结果极为成功.1975年后,美勒公司又成功地推出一种名为"Line"的低热量啤酒.虽然1900年以来,不少厂商试图生产低热量啤酒,但他们把销售对象放在节食者的大多数人原本不喝

4、用总需求-总供给模型说明国民收入与价格水平的决定。 (1)在以价格水平为纵坐标,国民收入为横坐标的坐标系中,总需求曲线是表明物品市场和货币市场同时达到均衡时总需求与价格水平之间关系的曲线,是一条向右下方倾斜的曲线。 (2)总供给曲线是表示总供给与价格水平之间关系的曲线,反映了在每一既定的价格水平下,所有厂商愿意并能够提供的产品与劳务的总和。 (3)总供给曲线有三种情况:在资源未得到充分利用情况下,水平状的总供给曲线称凯恩斯主义总供给曲线;资源将得到充分利用时,向右上方倾斜的总供给曲线,称短期总供给曲线,资源已得到充分利用时,垂直状的总供给曲线,称长期总供给曲线。 (4)将总需求曲线与总供给曲线结合在一起即构成总需求—总供给模型,总需求曲线AD与总供给AS相交于E,决定了均衡的国民收入水平为Y0,均衡的价格水平为P0。5、用IS-LM模型说明国民收入与利率的决定。 (1)IS-LM模型是说明物品市场与货币市场同时达到均衡时国民收入与利息率决定的模型。它与IS曲线和LM曲线构成。 (2)IS曲线是描述物品市场达到均衡,即投资与储蓄相等时,国民收入与利息率之间存在着反方向变动关系的曲线。 (3)LM曲线是描述货币市场达到均衡,即货币需求与货币供给相等时,国民收入与利息率之间存在着同方向变动关系的曲线。 (4)两条曲线放在同一个坐标系中,就可以得到说明两个市场同时均衡时,国民收入与利息率决定的IS-LM模型,IS曲线与LM曲线相交于E,E点是两种市场同时达到均衡,决定了均衡的利息率水平为i0,均衡的国民收入水平为Y0。 (5)自发总需求变动,会引起IS曲线的移动,使均衡的利息率水平和均衡的国民收入水平发生同方向变动。货币供给量的变动,会引起LM曲线的移动,使均衡的利息率发生反方向变动,均衡的国民收入水平发生同方向变动。 6、说明财政政策的内容及其运用。 (1)财政政策是政府根据既定目标通过财政收入和支出的变动以影响宏观经济活动水平的宏观经济政策。 主要内容包括:政府支出包括政府公共工程支出、政府购买以及转移支付。税收主要是个人所得税、公司所得税和其他税收。 (2)经济萧条时,总需求小于总供给,经济中存在着失业,通过扩张性的财政政策增加政府支出与减税刺激总需求,实现充分就业。 (3)政府支出与购买的增加有利于刺激商人投资,转移支付的增加可以增加个人消费,减少个人所得税使个人可支配收入增加,从而消费增加;减少公司所得税使公司收入增加,从而投资增加也刺激总需求。 (4)在经济繁荣期,总需求大于总供给,存在通货膨胀,通过紧缩性的财政政策减少政府支出与增税,抑制总需求,以实现物价稳定。 7、论述货币政策的工具及运用。

大学生学业不良影响因素的实证研究 [摘要]目前,我国高等教育已进入大众化时代。随着招生数量的增多,生源质量也发生了变化。在一些高等院校,因学生成绩不良而降级或退学的现象时有发生,而且有日趋严重的倾向。高校教育工作者对于学生学业不良现象及其影响因素的系统分析与研究显得尤为重要。文章以某新建本科院校部分学业不良学生为研究对象,分析其影响因素,提出相应教育对策与干预措施。 [关键词]学业不良影响因素对策 在高等院校,学业不良学生是一个特殊的群体,有着独特的心理特点,需要特殊的教育和帮助。学者俞国良认为,学习不良是可逆的,因为学生的智商是正常的,依靠合适的教育训练可以加以改变。①当今,对于学业不良学生的引导与帮助成为当今学生工作面临的重要问题。本研究通过对某新建本科院校部分学业不良学生的调查研究,对其出现学业困难的原因进行剖析,探寻有效的教育方法,帮助学生走出困境,使他们重新点燃学习兴趣的火花,乐于学习,善于学习,为健康成长奠定坚实的基础。 一、学业不良学生的概念界定 学业不良指学生智力正常,学习效果低,学业成绩未达到各年级各学科教学所规定的及格标准的情况。②本研究所指的学业不良主要是智力正常而学业成绩落后于同辈群体中的大多数人的情况,包括以下三个方面:第一,学生没有生理疾病,智商属于正常范畴且没有行为障碍和精神障碍;第二,学习成绩排名靠后,在班级的成绩排名长期位于后5%;第三,期末考试出现三门及以上挂科情况,甚至因学业达不到学校最低要求而留级者。 二、研究对象和方法 本研究对象为某新建本科院校2010~2011学年度、2011~2012学年度206名因学业不良而降级的学生。采用问卷调查与深度访谈相结合的方式,对其学习、生活情况、心理状况等方面进行综合调查与分析。设计了“学业不良学生调查问卷”与“学业不良学生调查访谈提纲”,采取分层随机抽样的方法,共发放问卷175份,回收有效问卷161份,回收率为92%;访谈了90名学生,深度挖掘造成其学业不良的原因。 三、调查结果与讨论 1.家庭因素。家庭是社会的细胞,家庭生活贯穿于一个人成长的始终,能从不同角度、立体地影响一个人一生的发展。③调查发现,从生源地看,学业不良学生中有23.9%来自于农村家庭,76.1%来自于城市家庭;从家庭经济状况看,

Statistics and Application 统计学与应用, 2019, 8(4), 581-588 Published Online August 2019 in Hans. https://www.doczj.com/doc/ed12062296.html,/journal/sa https://https://www.doczj.com/doc/ed12062296.html,/10.12677/sa.2019.84066 Influencing Factors and Regression Analysis of GDP in Yunnan Province Xinxin Hu School of Statistics and Mathematics, Yunnan University of Finance and Economics University, Kunming Yunnan Received: Jun. 27th, 2019; accepted: Jul. 13th, 2019; published: Aug. 2nd, 2019 Abstract Based on the statistical yearbook of GDP from 2007 to 2016 in Yunnan province and the related data, using linear regression method, this paper sets up the fitting model to describe the relation-ship between GDP and related variables in Yunnan province. The heteroscedasticity test, sequence autocorrelation test and abnormal point test for the model are also carried out. The results show that this model can be used to predict the gross domestic product of Yunnan province. Keywords GDP, Influencing Factors, Linear Regression Model 云南地区生产总值影响因素和 回归分析 胡欣欣 云南财经大学统计与数学学院,云南昆明 收稿日期:2019年6月27日;录用日期:2019年7月13日;发布日期:2019年8月2日 摘要 本文基于统计年鉴中云南省2007~2016年生产总值和与之相关的数据,运用线性回归方法,建立了用于描述云南省地区生产总值与相关变量之间定量关系的拟合模型,并对模型进行了异方差检验、序列自相关检验和异常点的检验。该模型对于云南省地区生产总值的预测有一定的研究作用。

影响人行为的因素 摘要:是什么出卖了我们的性格?是什么暴露了我们的隐私?我们的行为被什么东西左右着?被什么东西决定着?世界上每个人都有自己的个性,个性从外在看来是指独特而稳定的行为模式,从内在看来是独特而稳定态度,思想,认知等。个性在很大程度上决定着一个人的行为。留心观察自己与别人的行为,就会发现,我们身体的一举一动都在告诉别人:我是什么样的人!因为我们身体的反应往往出卖了我们的个性。同理,我们对一个人个性的了解,不仅可以掌握其当前的行为,而且可以根据其个性,遇见其未来的行为。 关键词:行为、影响、心理、修养 行为是反映一个人心理最重要的一个方面,并直接受心理活动的支配。行为对人的一生中有重要的影响作用,由此可以看出一个人的人品,修养,心态,情商,直接地影响一个人的一生,对我们的人际交往,职场晋升,社会荣誉,做事的成败有决定性的作用。既然行为对我们这么重要,那么对影响行为因素的探索有很大的意义。 什么是行为?行为在心理学界的解释是:行为是指人在主客观因素影响下而产生的外部活动,是一个整体的行动过程;而运动是指人们身体内外部的生理动作,是人们行为过程在身体上的分散分解。行为具有目的目标,而人们的运动则是接受人们行为目的目标而动作。就行为目标和动机的关系行为可分为以下几种;

一:意志行为意志行为是指人们有明确动机目标的行为,按照个人行为动机与整体长远目标是否统一,又可分为有积极主动动机的士气性行为和无积极主动动机的非士气性行为。我们有时可能会将一些具有不愉快,消沉性质的情绪认识等心理活动,都归之为相应的这些人都具有消极被动的动机,有时有些外表现象的结果好象也确实表现出这种状况。但实际上,这里所说的动机的积极主动性或消极被动性,不在于人们的认识和情绪等心理活动是否愉快或消沉,而是在于人们的认识和情绪等等是否能与群体的行动目标相符合。很多看起来消极被动性的心理活动,只要与积极主动的目标联系起来,往往就会有积极主动的性质。 二:潜意识行为潜意识行为是指人们具有明确目标但无明确动机的行为,即人们老想做但又不知道为什么要这样做的那些行为。潜意识是指人们平常被压抑的,或者当时知觉不到的本能欲望和经验。潜意识中的内容由于不被人们的道德价值意识和理智种各样伪装的形式表现出来,象梦境就是个人在清醒时不能由意识表达的压抑的欲望和冲动的表现,但作梦不是行为,只是大脑这个身体机体的动作。潜意识行为在行为中表现为两个方面:一是口语流露与不经心的笔误等行动;二是神经性症状,即过分强烈的潜意识形成的变异行为,它包括压抑,反应形式,投射,文饰作用,升华等等。 三:娱乐消遣行为娱乐消遣行为是指人们有明确动机但却无明确目标的行为,即是指那些总是想去做但却不在乎甚至不知道怎么做以及会做到什么程度的行为。比如一个人具有娱乐休闲动机时,如果他

我国通货膨胀影响因素的实证研究 ——基于V AR模型的分析 上海金融学院方晏荷、程志远、谈松浩 目录 摘要 (1) 一、问题的提出 (2) (一)研究背景 (2) (二)研究目的及意义 (3) 二、研究现状及存在的问题 (4) (一)国内外研究现状 (4) (二)存在的问题 (5) 三、模型构建前的准备 (6) (一)模型假设 (6) (二)变量选取与来源 (6) (三)数据预处理 (8) 四、模型的构建与检验 (10) (一)VAR模型简介 (10) (二)单位根检验 (10) (三)最佳滞后期数的确定 (11) (四)脉冲响应分析 (14) (五)模型优缺点 (15) 五、结论与建议 (16) (一)主要结论 (16) (二)政策建议 (16) 参考文献: (17) 附录: (18)

摘要 进入新世纪以来,我国国民经济得到迅速发展,人民生活水平得到了较大改善,另一方面,通货膨胀形势也越来越严峻,高速的经济增长与通货膨胀并存形成了新时期我国经济的显著特点。继2003-2004年高通胀之后,近期通货膨胀水平继续走高,然而对通货膨胀形成机制和影响因素的认识却存在较大差异。近年来,受金融危机影响,影响因素更加趋于复杂,通货膨胀形势愈加严峻。本文从我国现有资料和数据入手,采用定性分析与定量分析相结合的方法,运用2001-2010年十年的月度统计数据,通过选取适当指标,较为深入地分析了经济增长、人均可支配收入、投资、政府购买支出、货币供应量、汇率、外汇储备和平均劳动成本对我国通货膨胀的影响程度,并运用V AR模型进一步探寻了各个变量之间的影响关系。 论文首先较为系统地介绍了通货膨胀与其影响因素之间相互关系的主要理论观点,从历史的角度分析了通货膨胀的分析方式和途径。接着结合我国通货膨胀水平的发展现状,对我国形成通货膨胀的特殊经济社会环境进行了基本描述,从而得到了相关的解释变量。然后结合国内外有关对V AR模型的理论研究,进入到统计模型的构建和检验过程,也是本文的主体部分。通过运用相关数据,对我国通货膨胀影响因素及其机制进行实证研究,应用V AR模型分析了我国通货膨胀水平与八个解释变量之间的短期动态关系。结论表明,货币供应仍然是近期影响我国通胀水平的主要因素;汇率和外汇储备对缓解通货膨胀水平的作用有所减缓,需要加强重视;投资对通胀的拉动作用将有所减弱;政府购买可以作为财政政策措施之一增强通胀压力;劳动力成本和人民收入对通胀存在反方向的作用。 最后,在理论及模型分析的基础上,根据实证分析的结果和我国国情,就做好通货膨胀管理工作提出了相应的对策建议。 关键词:通货膨胀V AR模型脉冲响应分析EVIEWS软件

房地产价格影响因素实证分析 ——金融工程(2)谭红艳 40421104 金融工程(2) 朱 敏 40421102 一、 问题提出 房地产业是国民经济体系中的基础性、先导性行业,其运行质量直接影响到国民经济的健康发展,房地产价格问题由于与广大城镇居民的生活息息相关,因此一直是人们关注的焦点。中国从20世纪90年代开始选择市场经济的取向,中国的房地产市场也在20世纪90年代初期开始逐步形成。1991~2005年,中国房地产价格总体处于上升趋势,年均增长9.83%,远远超过同期居民可支配收入的增长率,因此,房地产价格成为人们经常诟病的主要对象。目前,国内关于房地产价格的研究大体上可以分为两类:第一类主要从微观视角出发,分析经济变量、区位变量对房地产价格变动的影响。第二类研究主要从宏观视角研究经济基本面和政策变量对房地产价格的影响。房地产价格根本上取决于房地产供给和需求,而其供给、需求又受到价格之外的诸多因素的影响,本文将从顾客需求角度,通过分析顾客需求的变化来分析其对房地产价格的影响。 二、 理论综述及模型的设定。 1. 商品房是指房地产开发企业(单位)开发建设的供出售、出租用的住宅、厂房、仓 库、饭店、度假村、写字楼、办公楼等房屋工程及其配套的服务设施。商品房的投资占房地产投资中的绝大部分,且大部分人所关注的房产价格为商品房价格,因此,我们主要研究商品房价格。即以商品房价格作为被解释变量。 2. 人均可支配收入。人均可支配收入是房地产需求的正函数,在其他因素不变时,收 入越高,需求越大,导致房价上升。人均可支配收入增长所导致的房地产需求增长表现在三个方面:一是收入的增长加快积累的增长,使得潜在购买力变成现实购买力;二是收入的增长使得消费结构发生变化,房地产成为重要的消费对象,人们会用更好的住宅来代替原有住宅;三是收入的增长导致财富增长,进而对资产需求增加,刺激投资。房地产通常被看作一种资产,特别是在通货膨胀或其他资产预期收益率较低时,房地产是良好的投机工具。即人均可支配收入可作为商品房价格研究的一个解释变量。 3. 城市化水平。城市化水平是城镇人口占总人口的比例。城市化进程的加速,迫切需要 发展房地产业,尤其是普通住宅和城市生活配套设施.城市化与房地产业之所以成为一对孪生“兄弟”,是因为住宅既是城市的功能要素,同时又是城市市民必不可少的、最昂贵的生活资料.到2001年底,我国城市人均住房建筑面积达20.8m,但也只相当于10年前中等收入国家的住房水平.世界各国的经验表明,一个国家在进入城市化加速发展阶段后,在人均住房建筑面积达到30~35m 前,该国将保持较为旺盛的住房需求.因此,城市化的进程无疑会影响到我国房地产的价格。对每年城市化水平的衡量,我们用该年城镇人口比上总人口数来衡量,作为商品房价格的第二个解释变量。 因此,我们可以设定初始模型: t 22110t X X Y μβββ+++= 其中,t Y 表示商品房价格,1X 表示人均可支配收入,2X 表示城市化水平

国内生产总值的影响因素 ——以福建省为例以下数据均来自福建省统计年鉴:

一:提出问题 宏观经济学的核心问题之一是经济增长,在经济日益发展的今天,国内生产总值已经成为一个最重要的衡量经济发展的指标之一。随着改革开放以来,福建省与中国的经济实现了同步增长,取得了巨大的成就,理解福建省经济发展的原因显得至关重要。同时对GDP在福建省的深度解读将有利于福建省更好更快的发展,以期对实现福建省跨越式发展提供对策。 二.理论分析: 哪些因素对福建省的国民生产总值有较大的影响 三.建立模型: 运用统计学以及计量经济学的方法,利用1990至2012年的统计数据,对福建省GDP的增长因素进行实证分析,并以固定资产投资总额TZ、财政收入CZ、出口总额CK、工业总产值GY为解释变量建立影响GDP的多元回归模型,以阐明影响福建省GDP 的主要因素。从而对福建省GDP增长因素进行了实证分析。四:数据处理过程: (一.)多元线性回归分析利用EViews估计模型的参数

(图1) 如图所示分析结果可以看出: 1.可绝系数高,修正的可决系数也高,表明模型拟合较好。 2.F值为896.4256。K=4 n=23 n-K-1=18

取α=0.05 Fα(4,18)=2.93 所以通过了F检验。说明所选取的这些变量都对福建省的国内生产总值有显著性影响。 3.T检验分析:T0.025(18)=2.1009 由得出数据可以知道:在百分之五的显著性水平下,财政支出和固定资产投资对国内生产总值分别有显著影响。 4.P值的分析:由图中的结果可以看出来只有CK的P值较大未通过检验需要进行修正,其它的变量都通过了检验。 5.经济意义: GDP=1871.799-0.000105CZ(财政收入)-0.000162CK(出口总额)--0.002550GY(工业生产总值)+0.000283 TZ(固定资产投资额)说明财政收入每减少0.000105个单位,GDP增加一个单位。出口总额每减少0.000162个单位,GDP增加一个单位.工业生产总值每减少0.002550个单位,GDP增加一个单位。固定资产投资每增加0.000283个单位,GDP增加一个单位。 二.异方差性处理与分析: 图形法:如下图分别作出四个解释变量和E2间的散点图 (1)CK (2)CZ

影响人的行为的社会心理因素 (1)社会知觉对人的行为的影响。知觉是眼前客观刺激物的整体属性在人脑中的反映。客观刺激物既包括物也包括人。人在对别人感知时,不只停留在被感知的面部表情、身体姿态和外部行为上,而且要根据这些外部特征来了解他的内部动机、目的、意图、观点、意见等等。人的社会知觉可分为三类:一是对个人的知觉。主要是对他人外部行为表现的知觉,并通过对他人外部行为的知觉,认识他人的动机、感情、意图等内在心理活动。二是人际知觉。人际知觉是对人与人关系的知觉。人际知觉的主要特点是有明显的感情因素参与其中。三是自我知觉。自我知觉是指一个人对自我的心理状态和行为表现的概括认识。人的社会知觉与客观事物的本来面貌常常是不一致的,这就会使人产生错误的知觉或者偏见,使客观事物的本来面目在自己的知觉中发生歪曲。产生偏差的原因有:①第一印 (2)价值观对人的行为的影响。价值观是人的行为的重要心理基础,它决定着个人对人和事的接近或回避、喜爱或厌恶、积极或消极。领导和职工对安全价值的认识不同,会从其对安全的态度及行为上表现出来。因此,要人具有合理的安 全行为,首先需要有正确的安全价值观念。 (3)角色对人的行为的影响。在社会生活的大舞台上,每个人都在扮演着不同的角色。有人是领导者,有人是被领导者;有人当工人,有人当农民;有人是丈夫,有人是妻子,等等。每一种角色都有一套行为规范,人们只有按照自己所扮演的角色的行为规范行事,社会生活才能有条不紊地进行,否则就会发生混乱。角色实现的过程,就是个人适应环境的过程。在角色实现过程中,常常会发生角色行为的偏差,使个人行为与外部环境发生矛盾。在安全管理中,需要利用人的

第四章总需求与国民产出决定理论 上一章已经谈到,现代宏观经济分析中将总需求放在一个十分重要的地位上。在介绍了总需求的两个重要变量:消费和投资理论之后,我们将在本章进一步分析总需求的变动是如何影响国民收入与国民产出的。同时,我们将上一章介绍的均衡模型拓展,引入总需求中的另两个变量:政府支出和进出口因素,从而形成一个完整的国民收入决定理论框架。 第一节萨伊定律与凯恩斯革命 在过去半个多世纪中,关于国民产出的决定理论存在着两种相互对立的观点。一种是以萨伊定律为核心的古典经济理论,这种理论强调竞争性市场的价格调节作用,认为通过提高或降低产品市场或要素市场的价格可以消除市场供需双方存在着的供不应求或供过于求,达到供需的平衡。在西方经济学术史的大部分时期,这种古典理论占据了支配地位。 20世纪30年代全球爆发的严重而持久的经济大萧条,宣告了古典经济理论的失败。人们意识到纯粹的市场机制实际上对解决经济周期性危机的能力十分薄弱。1936年凯恩斯出版了其代表作《就业、利息和货币通论》一书,从理论上抨击了古典经济理论的观点。凯恩斯认为,古典经济理论所有的假设条件在现实经济生活中实际上是不存在的,从宏观经济角度看,价格的变动是滞后的,工资是刚性的,依靠价格调节已经难以使宏观经济达到理想中的供需平衡,因此必须重新建立新的宏观经济学体系。从那以后,凯恩斯主义经济学在西方宏观经济学中占据了牢不可破的主导地位。70年代后,随着美国经济的巨额财政赤字和经济出现“滞胀”(stagflation)现象,人们开始怀疑凯恩斯理论的长期有效性,从而导致古典理论的重新抬头,形成了新古典主义理论。 萨伊定律与古典经济理论 法国经济学家萨伊(J.B.Say,1767-1832)于1803年出版的《政治经济学概论》一书中提出了一个著名的论点:供给会创造出自己的需求(Supply creates its own demand)。这一理论命题的涵义是:任何产品的生产,除了满足生产者自身的需求外,其余部分总是用来交换其他产品,从而形成了某一产品对其他产品的需求。如果交换是以货币为媒介的,那么任何参与生产活动的生产要素所有者的收入,除去自身的消费外,其剩余部分都会用于储蓄,

中国进口贸易影响因素的实证分析 改革开放以来,我国经济实现了持续的快速增长,从1978年—2000年国内生产总值(GDP)按可比价格计算增长6.4倍,年均增长高达9.5%。与此同时,进口增长也保持了强劲的势头,进口额从1978年的108.9亿美元增加到2000年的2251.0亿美元,增长19.7倍,同期我国在世界贸易中的排名由第30位上升到了前10名。在我国改革开放的过程中,进口贸易为我国经济的持续发展发挥了重要的作用,随着我国加入WTO,我国非关税壁垒的种类和范围将逐渐缩小以至取消,进口关税率将逐渐地降低,最终与国际接轨,我国在进口体制方面将发生显著的变化,而进口贸易在我国未来经济的发展中的作用和地位将更加重要。因此,影响中国进口贸易因素问题是一个非常现实而值得深入研究的问题,对它的研究能为我国进口贸易政策的制定提供有益的定量依据。对这一问题的研究,国内已有学者作了一些工作,姚丽芳运用主成分分析的方法实证研究了中国外贸进出口影响的因素;魏巍贤运用协整分析技术与Hendry提出的一般到特殊的方法分析了我国进口需求的决定因素,等等。在实证研究过程中,如果是采用截面数据,运用普通最小二乘法的多元线性回归,要求所选取的样本点(即不同的国家或地区)具有相同的经济结构和生产技术,而这在现实经济中是无法满足的;同时我们知道,影响一国进口贸易的因素有很多,而不同的因素变量之间都不同程度地存在多重共线性或近似多重共线性关系,对存在多重共线性关系的变量运用简单的线性回归分析方法,将使得模型极其不稳定,且模型往往出现与现实相反的结论,而不能解释所要说明的问题;利用主成分分析方法能有效地消除所选取自变量间的多重共线性,但是主成分方法在分析过程只考虑了自变量所包含的信息,而没有涉及因变量的信息;而利用Hendry提出的一般到特殊的方法,是把在模型中统计不显著的变量逐一删除掉,用表现统计显著的变量建立模型,这种方法操作方便,但是在建模的过程中删除统计不显著的变量时,同时也把对因变量一些有用的信息删除了,从而不能全面反映因变量的影响信息。针对这些问题,本文采用有第二代回归分析方法之称的偏最小二乘(PLS,Partial Least-Squares)回归方法,通过建模分析我国进口贸易的影响因素。一PLS回归建模的原理与方法偏最小二乘(PLS)回归是一种新型的多元统计数据分析方法,由H.wold和C.Albano等人提出以后,PLS回归方法得到广泛的应用,尤其是在化学和化工领域。PLS回归方法是一种消除自变量多重共线性的有效方法,从某种意义说,PLS回归方法是改进了的主成分(PCR)方法,但是又不同于PCR方法,PLS在成分提取的过程中不仅考虑自变量(解释变量)的信息,同时考虑了因变量(被解释变量)的信息,在复杂的多变量系统中,PLS方法没有对逐个变量判断其留取与舍弃,而利用信息分解的思路,将自变量系统中的信息重新组合,有效地提取对系统解释性最强的综合变量,排除重叠信息或无解释意义的信息干扰,从而克服变量多重共线性在系统建模中的不良作用,得到一个更为可靠的分析结果。PLS回归方法有单因变量的PLS回归与多因变量的PLS回归,由于研究的问题只涉及到单因变量,因此只就单因变量的PLS回归作阐述。(一)单因变量PLS回归方法建模思路设因变量Y和p 个自变量构成的自变量集合X=[x[,1],…,x[,p]],为了研究因变量与自变量之间的统计关系,我们观测了n个样本点,由此构成了n维的因变量向量和自由变量构成的n×p的观测矩阵X=[x[,1],…,x[,p]][,n×p]。PLS回归方法

第十六章宏观经济政策实践 1.政府的财政收入政策通过哪一个因素对国民收入产生影响? A.政府转移支付; B.政府购买; C.消费支出; D.出口。 解答:C 2.假定政府没有实行财政政策,国民收入水平的提高可能导致()。 A.政府支出增加; B.政府税收增加; C.政府税收减少; D.政府财政赤字增加。 解答:B 3.扩张性财政政策对经济的影响是()。 A.缓和了经济萧条但增加了政府债务; B.缓和了萧条也减轻了政府债务; C.加剧了通货膨胀但减轻了政府债务; D.缓和了通货膨胀但增加了政府债务。 解答:A 4.商业银行之所以会有超额储备,是因为()。 A.吸收的存款太多; B.未找到那么多合适的贷款对象; C.向中央银行申请的贴现太多; D.以上几种情况都有可能。 解答:B 5.市场利率提高,银行的准备金会()。 A.增加; B.减少; C.不变; D.以上几种情况都有可能。 解答:B 6.中央银行降低再贴现率,会使银行准备金()。 A.增加; B.减少; C.不变; D.以上几种情况都有可能。 解答:A 7.中央银行在公开市场卖出政府债券是试图()。 A.收集一笔资金帮助政府弥补财政赤字; B.减少商业银行在中央银行的存款; C.减少流通中的基础货币以紧缩货币供给; D.通过买卖债券获取差价利益。 解答:C 8. 什么是自动稳定器?是否边际税率越高,税收作为自动稳定器的作用越大? 解答:自动稳定器是指财政制度本身所具有的减轻各种干扰对GDP的冲击的内在机制。

自动稳定器的内容包括政府所得税制度、政府转移支付制度、农产品价格维持制度等。在混合经济中投资变动所引起的国民收入变动比纯粹私人经济中的变动要小,原因是当总需求由于意愿投资增加而增加时,会导致国民收入和可支配收入的增加,但可支配收入增加小于国民收入的增加,因为在国民收入增加时,税收也在增加,增加的数量等于边际税率乘以国民收入,结果混合经济中消费支出增加额要比纯粹私人经济中的小,从而通过乘数作用使国民收入累积增加也小一些。同样,总需求下降时,混合经济中收入下降也比纯粹私人部门经济中要小一些。这说明税收制度是一种针对国民收入波动的自动稳定器。混合经济中支出乘数值与纯粹私人经济中支出乘数值的差额决定了税收制度的自动稳定程度,其差额越大,自动稳定作用越大,这是因为在边际消费倾向一定的条件下,混合经济中支出乘数越小,说明边 际税率越高,从而自动稳定量越大。这一点可以从混合经济的支出乘数公式 1 1-β(1-t) 中得 出。边际税率t越大,支出乘数越小,从而边际税率变动稳定经济的作用就越大。举例来说,假设边际消费倾向为0.8,当边际税率为0.1时,增加1美元投资会使总需求增加3.57美元 =1×1 1-0.8×(1-0.1) ,当边际税率增至0.25时,增加1美元投资只会使总需求增加2.5美 元=1×1 1-0.8×(1-0.25) ,可见,边际税率越高,自发投资冲击带来的总需求波动越小,说明自动稳定器的作用越大。 9. 什么是斟酌使用的财政政策和货币政策? 解答:西方经济学者认为,为确保经济稳定,政府要审时度势,根据对经济形势的判断,逆对经济风向行事,主动采取一些措施稳定总需求水平。在经济萧条时,政府要采取扩张性的财政政策,降低税率、增加政府转移支付、扩大政府支出,以刺激总需求,降低失业率;在经济过热时,采取紧缩性的财政政策,提高税率、减少政府转移支付,降低政府支出,以抑制总需求的增加,进而遏制通货膨胀。这就是斟酌使用的财政政策。 同理,在货币政策方面,西方经济学者认为斟酌使用的货币政策也要逆对经济风向行事。当总支出不足、失业持续增加时,中央银行要实行扩张性的货币政策,即提高货币供应量,降低利率,从而刺激总需求,以缓解衰退和失业问题;在总支出过多、价格水平持续上涨时,中央银行就要采取紧缩性的货币政策,即削减货币供应量,提高利率,降低总需求水平,以解决通货膨胀问题。这就是斟酌使用的货币政策。 10. 平衡预算的财政思想和功能财政思想有何区别? 解答:平衡预算的财政思想主要分年度平衡预算、周期平衡预算和充分就业平衡预算三种。年度平衡预算,要求每个财政年度的收支平衡。这是在20世纪30年代大危机以前普遍采用的政策原则。周期平衡预算是指政府在一个经济周期中保持平衡。在经济衰退时实行扩张政策,有意安排预算赤字,在繁荣时期实行紧缩政策,有意安排预算盈余,用繁荣时的盈余弥补衰退时的赤字,使整个经济周期的盈余和赤字相抵而实现预算平衡。这种思想在理论上似乎非常完整,但实行起来非常困难。这是因为在一个预算周期内,很难准确估计繁荣与衰退的时间与程度,两者更不会完全相等,因此连预算都难以事先确定,从而周期预算平衡也就难以实现。充分就业平衡预算是指政府应当使支出保持在充分就业条件下所能达到的净税收水平。 功能财政思想强调,政府在财政方面的积极政策主要是为实现无通货膨胀的充分就业水平。当实现这一目标时,预算可以是盈余,也可以是赤字。功能财政思想是凯恩斯主义者的财政思想。他们认为不能机械地用财政预算收支平衡的观点来对待预算赤字和预算盈余,而应根据反经济周期的需要来利用预算赤字和预算盈余。当国民收入低于充分就业的收入水平时,政府有义务实行扩张性财政政策,增加支出或减少税收,以实现充分就业。如果起初存在财政盈余,政府有责任减少盈余甚至不惜出现赤字,坚定地实行扩张政策。反之亦然。总之。功能财政思想认为,政府为了实现充分就业和消除通货膨胀,需要赤字就赤字,需要盈余就盈余,而不应为了实现财政收支平衡来妨碍政府财政政策的正确制定和实行。 显然,平衡预算的财政思想强调的是财政收支平衡,以此作为预算目标或者说政策的目的,而功能财政思想强调,财政预算的平衡、盈余或赤字都只是手段,目标是追求无通胀的

房价影响因素的实证研究 【内容摘要】为研究近年房价上涨的重要影响因素,应用SPSS经济数据分析软件对我国房地产销售价格指数与土地交易价格指数,国内生产总值(GDP),居民消费价格指数(CPI),银行贷款利率,国际汇率等变量的关系加以回归分析。结果表明,汇率、利率是影响近年房价上涨的主要因素。 【关键词】房地产价格;土地价格;GDP;CPI;贷款利率;汇率 【Content abstract】This paper makes a regressive analysis on the relationship between housing price and GDP,CPI,land price; loan interest rate;exchange rate in order to study the important influence factors for the housing price.This result indicates that exchange rate and loan interest rate are the main influence factors for the housing price. 【Key word】housing price;land price;GDP;CPI;loan interest rate;exchange rate 【正文】 一、引言 近年来,随着我国经济的快速发展,居民消费水平的不断提高,对住房的需求也逐渐增大。我国房地产市场也是一路走高,过快增长的房价成为社会讨论的热点,百姓多有抱怨,政府对房价问题也高度重视,频频出台各项和政策,试图抑制房价,但效果不甚明显。对于房价影响因素,一种观点是从单一的角度解读房价上涨因素,他们认为,高房价是有高地价造成的。例如:杨慎(2003)、包宗华 (2004)认为地价大幅上涨必然造成房价大幅度提高;另一种观点是从几个不同的角度来探讨房价的影响因素,例如:彭聪,聂元飞(2009)应用OLS法基于GDP、CPI、利率和居民可支配收入视角对房价影响因素进行实证研究,结果表明,经济总量、物价、贷款利率都是影响房价的重要因素;原源(2009)通过应用计量OLS方法对我国房地产销售价格与货币供应量(M2) 、利率和汇率等变量加以回归分析,认为货币供应量上升、低利率和预期本币汇率上升 ,都是促进房价上升的重要因素。本文首次将这些影响房价上涨的因素结合起来,综合研究影响我国房价增长的主要原因,为抑制房价提供可靠性政策,为此建立计量经济学模

IPO费率的影响因素实证分析(一) 摘要]本文建立了一个计量经济模型对我国股票市场IPO费率进行了实证分析,研究发现新股上市首日收益率对于IPO费率有显著的影响。另外,平均来看,上海证券交易所IPO费率略低于深圳证券交易所,A股IPO费率低于B股。最后针对IPO费率与新股上市首日收益率之间的关系讨论了我国股票市场IPO效率问题。 关键词]IPO费率上市首日受益率 一、引言 近年来,学术界对我国股票市场IPO抑价现象有了大量的研究,概括起来有这么几个方面的解释:政府直接或间接地控制新股发行市盈率造成了新股抑价;新股抑价是市场管理者为保护二级市场中小投资者采取的措施;新股发行与上市时间间隔长从而引发风险的补偿、上市后增发股票以补偿抑价;资金投机者炒作、新股包装上市、夸大宣传等因素也很容易造成新股抑价发行;发行人想要利用一级市场价格低于市场客观估计的价值,让投资者先尝到甜头,然后在未来较高价发行中获得后续补偿;发行人是想要利用低价发行来避免股票为少数人所持有,从而巩固管理层对公司的控制,等等。然而,学术界对于IPO费率方面的研究则较少,特别是对于IPO费率的实证研究更是几乎一片空白。本文尝试建立一个计量经济模型来对我国股票市场IPO费率进行实证研究,并针对模型估计结果,从IPO费率这个新的角度来讨论IPO抑价问题。 二、IPO费用率的实证分析 1.数据选取 本文选取了近年来在我国上海证券交易所和深圳证券交易所首次公开发行的1000只股票的IPO数据资料,包括每只股票的发行费用、发行股份的总数、筹资总额、发行地、股票类型、上市首日收益率等数据。(数据来源:RESSET金融研究数据库) 2.数据处理及变量设定 IPO费率(F/M)通过发行费用(F)与筹资总额(M)之商来定义,反映发行人每发行筹资1元钱所要支付的发行费用;发行股份总数用Q表示;发行地用虚拟变量SS表示:SS=0表示深圳证券交易所,SS=1表示上海证券交易所;股票类型用虚拟变量AB表示:AB=0表示股,AB=1表示股;首日收益率用IR表示,计算公式为:(首日收盘价-首日开盘价)/首日开盘价。 3.模型设定及估计结果 考虑到IPO业务涉及到不同的股票类型,以及我国有两个并行的证券交易所的实际情况,建立如下计量经济模型: F/M=α+β1*IR+β2*Q+β3*AB+β4*SS