2017度审计报告

公司董事会、股东会:

根据公司内部审计年度计划安排,我们对2017 年度经营情况、财务收支、内控管理等进行审计,在审计过程中实施了必要的审计程序、查看相关审计资料、凭据、约谈了相关人员,发现公司内控管理制度存在较大缺陷,财务核算不健全,财务控制不严谨,对公司的发展及各项资产的安全完整造成一定的影响。

现将审计情况报告如下:

一、基本情况

1、资产状况截止2017年12月31日,公司资产总额亿元,其中负债总额为亿元(其中银行贷款亿元),资产负债率为86%,销售

毛利为%,净利率%,历年资产负债情况:

2、经营情况公司2017年收入总额23208 万元(其中厂房租赁收入726 万),实现利润万元,经营活动现金流量净额1242 万元,总现金净流入285 万元,总资产收益率为%,公司历年净利润与现金活动现金流量图示如下:

总收入与净利润情况图示:

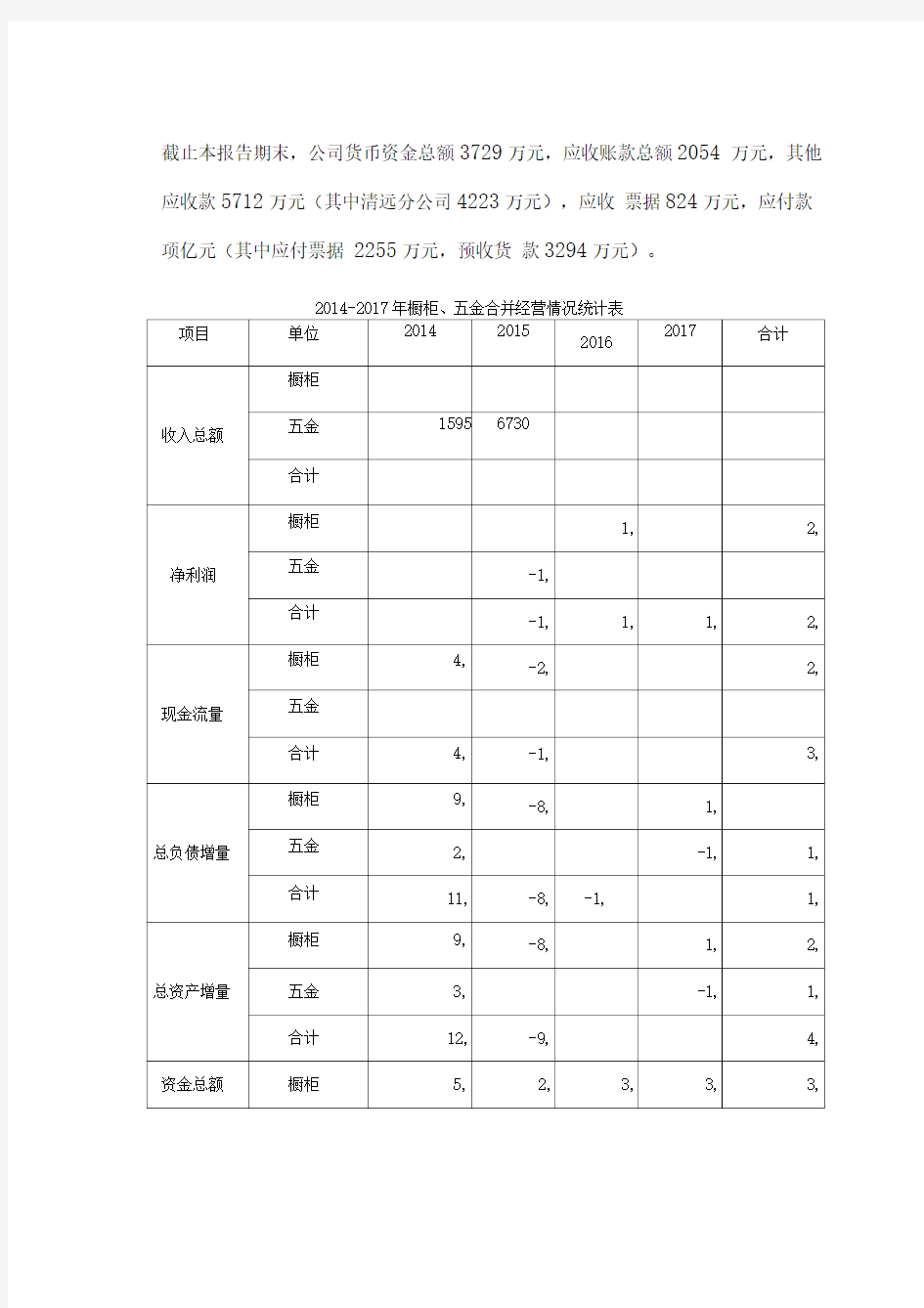

截止本报告期末,公司货币资金总额3729万元,应收账款总额2054 万元,其他应收款5712万元(其中清远分公司4223万元),应收票据824万元,应付款项亿元(其中应付票据2255万元,预收货款3294万元)。

2014-2017年橱柜、五金合并经营情况统计表

3、各项主要财务指标情况及分析

其中,盈利能力指标及偿债能力指标相比同行业平均数差距较大,而各项营运能力指标均高出行业平均值,这说明经营能力与经营成果不匹配,优势未能有效发挥,战斗能力强而战斗效果差,成本费用消耗比较大,利润及利润率比较低,各项关键指标在同行业中处于一个极低的水平,总的来说,公司营运能力强,但盈利能力弱,偿债能力差,资产结构不合理,公司的发展长期处于瓶颈期,风险极咼。

二、存在的问题

(—)内部控制制度不完善

公司各项内控制度缺失或不完善,从而造成责权不分,利益与效益脱钩,人浮于事,互相推诿,并造成管理流程混乱,各种损失浪费和内耗严重,人事考核和利益分配机制失衡,没有科学的激励措施和惩戒手段,干好干坏一个样,甚至还出现了负面激励情况,重要的制度缺失,已有的制度得不到有效的执行或由于制度本身的缺陷无法执行,考核注重于过程而偏废结果,注重于形势而不重视实质,重大经营决策不进行专家论证,不进行严谨的可行性研究,过度依赖于信任管理、人情管理而偏废制度管理,公司出现了问题更多的时候不是想办法解决问题,而是在千方百计想办法推卸责任或掩盖问题,甚至有问题也不解决,听之任之等等,这些都是由于制度荒废造成的,公司的制度如同儿戏、形同虚设。公司历次的内部审计中,每次都披露及揭露出了许多问题,但每次都不了了之,已出现的问题又不断的重复出现。

(二)机构设置不科学,在公司现有的机构设置中,缺乏专业分工与协调,机构任务与目标不清晰,责权利相结合、集权与分权相结合的原则得不到发挥,不利于内部激励机制的有效实行,执行机构与监督机构没有分设,各机构及部门缺乏有效的相互制约、牵制及内部博弈机制,分公司与总部的销售策略及形式不符合公司整体利益要

求,部分机构重复设置,造成不必要的资源消耗及浪费,从而难以达成有效的公司管理,并造成公司利益的不断流失。