2014年1-4月份全国固定资产投资(不含农户)增

长17.3%

来源:国家统计局发布时间:2014-05-13 13:30

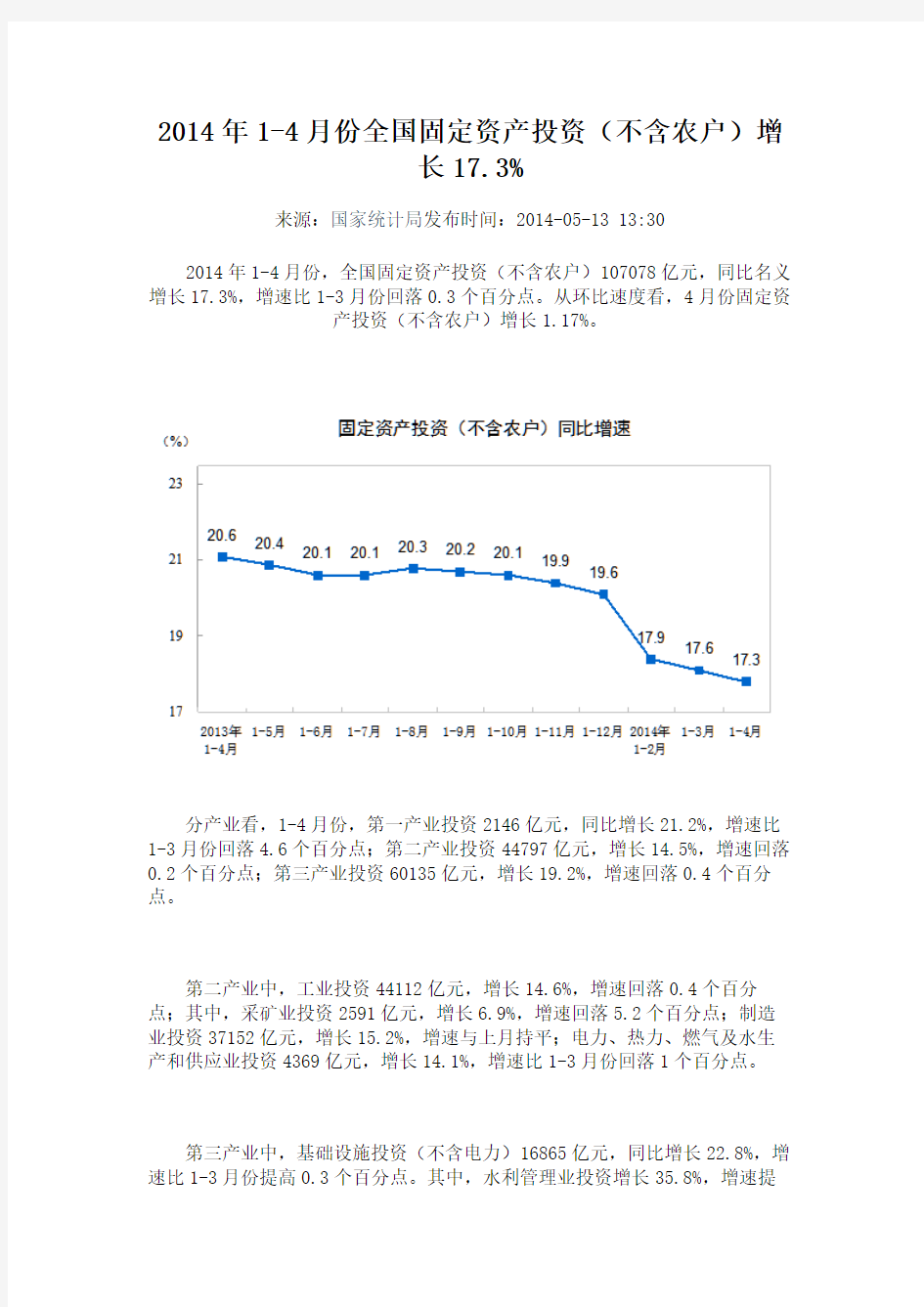

2014年1-4月份,全国固定资产投资(不含农户)107078亿元,同比名义增长17.3%,增速比1-3月份回落0.3个百分点。从环比速度看,4月份固定资

产投资(不含农户)增长1.17%。

分产业看,1-4月份,第一产业投资2146亿元,同比增长21.2%,增速比1-3月份回落4.6个百分点;第二产业投资44797亿元,增长14.5%,增速回落0.2个百分点;第三产业投资60135亿元,增长19.2%,增速回落0.4个百分点。

第二产业中,工业投资44112亿元,增长14.6%,增速回落0.4个百分点;其中,采矿业投资2591亿元,增长6.9%,增速回落5.2个百分点;制造业投资37152亿元,增长15.2%,增速与上月持平;电力、热力、燃气及水生产和供应业投资4369亿元,增长14.1%,增速比1-3月份回落1个百分点。

第三产业中,基础设施投资(不含电力)16865亿元,同比增长22.8%,增速比1-3月份提高0.3个百分点。其中,水利管理业投资增长35.8%,增速提

高0.1个百分点;公共设施管理业投资增长24.6%,增速提高1个百分点;道路运输业投资增长23.9%,增速提高0.9个百分点。铁路运输业投资增长

8.6%,增速回落7.3个百分点。

分地区看,1-4月份,东部地区投资53749亿元,同比增长16.3%,增速比1-3月份回落0.1个百分点;中部地区投资27917亿元,增长19.7%,增速回落0.5个百分点;西部地区投资24723亿元,增长18.2%,增速回落0.9个百分点。

分登记注册类型看,1-4月份,内资企业投资101071亿元,同比增长18.4%,增速比1-3月份回落0.6个百分点;港澳台商投资2793亿元,增长1.5%,1-3月份为下降2%;外商投资2855亿元,增长2.2%,增速比1-3月份加快0.5个百分点。

从项目隶属关系看,1-4月份,中央项目投资4623亿元,同比增长5.7%,增速比1-3月份回落5.6个百分点;地方项目投资102454亿元,增长17.8%,增速回落0.1个百分点。

从施工和新开工项目情况看,1-4月份,施工项目计划总投资596142亿元,同比增长13.1%,增速比1-3月份回落1.1个百分点;新开工项目计划总投资84729亿元,同比增长12.8%,增速加快0.2个百分点。

从到位资金情况看,1-4月份,固定资产投资到位资金137132亿元,同比增长12.5%,增速比1-3月份回落0.3个百分点。其中,国家预算资金增长18.5%,增速加快0.3个百分点;国内贷款增长11.9%,增速回落3.4个百分点;自筹资金增长16%,增速加快0.4个百分点;利用外资下降9.8%,降幅扩大3.6个百分点;其他资金下降1.8%,降幅扩大1.6个百分点。

2014年1-4月份固定资产投资(不含农户)主要数据

指标2014年1-4月份

绝对量同比增长(%)

固定资产投资(不含农户)(亿元)10707817.3其中:国有及国有控股32735 14.4 分项目隶属关系

中央项目4623 5.7 地方项目102454 17.8 按构成分

建筑安装工程73804 20.7 设备工器具购置20102 10.3 其他费用13171 10.5 分产业

第一产业2146 21.2 第二产业44797 14.5 第三产业60135 19.2 分行业

农林牧渔业2639 20.0 采矿业2591 6.9 其中:煤炭开采和洗选业860 -1.4 石油和天然气开采业645 18.3

黑色金属矿采选业303 11.7

有色金属矿采选业297 -3.0

非金属矿采选业404 16.6 制造业37152 15.2 其中:农副食品加工业1879 20.7 食品制造业876 21.1

纺织业1240 14.4

化学原料和化学制品制造业3341 13.2

医药制造业1104 15.8

橡胶和塑料制品业1383 18.8

非金属矿物制品业3373 14.6

黑色金属冶炼和压延加工业1102 -6.7

有色金属冶炼和压延加工业1252 10.8

金属制品业1904 18.6

通用设备制造业2801 18.7

专用设备制造业2574 12.9

汽车制造业2345 11.3

铁路、船舶、航空航天和其他运

输设备制造业

726 14.4 电气机械和器材制造业2436 15.7

计算机、通信和其他电子设备制

造业

1934 15.1 电力、热力、燃气及水生产和供应业4369 14.1 其中:电力、热力生产和供应业3352 13.5

建筑业833 11.0 交通运输、仓储和邮政业8504 19.8 其中:铁路运输业1079 8.6 道路运输业5144 23.9 水利、环境和公共设施管理业9007 25.5 其中:水利管理业1324 35.8 公共设施管理业7375 24.6 教育1343 17.2 卫生和社会工作799 19.9 文化、体育和娱乐业1360 24.9 公共管理、社会保障和社会组织1255 9.3 分注册类型

其中:内资企业101071 18.4 港澳台商投资企业2793 1.5

外商投资企业2855 2.2 分施工和新开工项目

施工项目计划总投资596142 13.1 新开工项目计划总投资84729 12.8 固定资产投资(不含农户)到位资金137132 12.5 其中:国家预算资金5951 18.5 国内贷款18777 11.9

利用外资1258 -9.8

自筹资金92229 16.0

其他资金18916 -1.8 注:1. 此表中速度均为未扣除价格因素的名义增速。

2. 此表中部分数据因四舍五入的原因,存在总计与分项合计不等的情况。

附注

1、指标解释

固定资产投资(不含农户):是以货币形式表现的在一定时期内完成的建造和购置固定资产的工作量以及与此有关的费用的总称。

到位资金:是指固定资产投资单位在报告期内收到的,用于固定资产投资的各种货币资金,包括国家预算资金、国内贷款、利用外资、自筹资金和其他资金。

新开工项目:是指报告期内所有新开工的建设项目。

国有及国有控股:在企业的全部实收资本中,国有经济成分的出资人拥有的实收资本(股本)所占企业全部实收资本(股本)的比例大于50%的国有绝对控股。

在企业的全部实收资本中,国有经济成分的出资人拥有的实收资本(股本)所占比例虽未大于50%,但相对大于其他任何一方经济成分的出资人所占比例的国有相对控股;或者虽不大于其他经济成分,但根据协议规定拥有企业实际控制权的国有协议控股。

投资双方各占50%,且未明确由谁绝对控股的企业,若其中一方为国有经济成分的,一律按国有控股处理。

行政和事业单位的投资项目都属于国有控股。

登记注册类型:划分企业登记注册类型的依据是工商行政管理部门对企业登记注册的类型,按照国家统计局、国家工商行政管理总局联合印发《关于划分企业登记注册类型的规定》的通知(国统字〔2011〕86号)执行。划分个体经营登记注册类型是依据国家统计局相关规定,按照国家统计局《关于“个体经营”登记注册类型分类及代码的通知》(国统办字〔1999〕2号)执行。

固定资产投资统计报表制度规定,基层统计单位均要填报登记注册类型。登记注册类型由从事固定资产投资活动的企业或个体经营单位填报。已在工商行政管理部门登记的,按登记注册类型填报,未登记的,按投资者的登记注册类型或有关文件的规定填报。

其中内资企业包括国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业和其他企业。

港澳台商投资企业包括合资经营企业、合作经营企业、港澳台商独资经营企业、港澳台商投资股份有限公司和其他港澳台商投资企业。

外商投资企业包括中外合资经营企业、中外合作经营企业、外资企业、外商投资股份有限公司和其他外商投资企业。

2、统计范围

计划总投资 500万元以上的固定资产项目投资及所有房地产开发项目投资。

3、调查方法

固定资产投资统计报表按月进行全面调查(1月份数据免报)。

4、东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

5、行业分类标准

2012年起,国家统计局执行新的国民经济行业分类标准(GB/T 4754-2011),具体请参见https://www.doczj.com/doc/e312309656.html,/tjsj/tjbz/hyflbz。

6、增长速度计算

固定资产投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算固定资产投资实际增速外,其他月份只计算名义增速。

7、环比数据修订

根据季节调整模型自动修正程序,对2013年4月份以来的固定资产投资(不含农户)环比增速进行修订。修订结果及2014年4月份环比数据如下:

年度月份环比增速(%)

2013年4月 1.57

5月 1.28 6月 1.32 7月 1.41 8月 1.50 9月 1.39 10月 1.32 11月 1.31 12月 1.35

2014年1月 1.30 2月 1.29 3月 1.22 4月 1.17

抓项目保增长 ——惠东县固定资产投资对拉动经济增长的分析 投资是拉动经济增长的三大因素之一,是经济增长的前提,是优化产业结构的重要途径,也是拉动经济持续健康发展的重要动力。固定资产投资可促进资本的形成,可迅速形成实物工作量,形成有效需求和有效拉动。近年来,特别是2007年以来,我县各级紧紧围绕县委提出的“一年打基础,两年初见成效,三年有明显效果,五年迈上新台阶”的工作目标,按照“构建三大经济中心区、打造五大产业县”的发展战略,坚持“大投入、大建设、促进大发展”的思路,把扩大投资需求作为拉动经济增长的最积极因素来抓,采取有力措施加大招商引资力度,转变融资方式,积极激活社会投资,扩大投资规模,加快基础设施项目建设和生产性项目建设,促进了固定资产投资持续快速增长,拉动了经济持续快速发展。 一、固定资产投资的主要特点 2008年,我县固定资产投资54.9亿元,比上年增长35.4%,增幅在全市排第一位,其中,“双十”项目等重点项目共投资16.9亿元,占全社会固定资产投资的30.8%。从投资类型看,基本建设完成投资17.1亿元,同比增长95.4%,更新改造完成投资1.7亿元,增长5.7%,房地产完成投资9.4亿元,增长14.6%。从产业投向看,第一产业投资1.35亿元,增长151.6%,第二产业投资21.61亿元,增长76.6%,第三产业投资31.91亿元,增长14.9%。 1、投资拉动作用明显。一定时期投资量的多少是决定经济增长的重要因素。“十五”期间固定资产投资累计93.3亿元,年均递增16.6%,GDP年均递增9.7%;而“十一五”前三年,全县固定资产投资合计124.3亿元,年均递增26.6%,GDP年均递增14%。两个时期数据对比显示:固定资产投资增长越快,经济发展越快,投资拉动作用越明显。据初步测算,2008年,全县固定资产投资贡献率为41.8%,是“三驾马车”中拉动经济增长的最直接动力。大量资金的投入和大批项目的建成投产,一方面增强了对经济增长的拉动作用,另一方面促进了国民经济各产业部门的发展,拉动了经济快速增长。 2、投资结构明显优化。投资结构合理与否,在很大程度上决定着整个国民经济发展的速度和效益。近年来,我县通过加强政府引导和市场引导,提高投资质量和效益,使全县固定资产投资结构进一步优化。农业、先进制造业、第三产业等重点领域和薄弱环节投资都大幅增长,高耗能工业投资大幅下降。2008年,农业投资1.4亿元,比上年增长1.5倍,第三产业投资31亿元,比上年增长15%。投资结构的优化促进了经济结构的调整,第三产业增加值占GDP的比重由2007年的30.4%上升到31.6%。 3、大项目支撑作用明显增强。2007年以来,我县坚持把城市建设作为增强经济社会发展的承载能力来谋划,坚持把基础设施项目建设作为经济发展的后劲力来推动,坚持把生产性项目建设作为经济社会的推动力来落实,有力地促使一大批城市建设项目、基础设施项目、生产性项目的建成投入使用或投产,发挥了大项目的带动作用。2007-2008年,引进了平海电厂、巽寮旅游,中航城、怡景湾、佳兆业、锦胜集团、股溢、富升房地产等一批大项目,其中平海电厂总投资108亿元,巽寮旅游总投资126亿元;启动了“双十”项目建设,扎实推进县城文化广场、西枝江水利枢纽工程、飞鹅岭森林公园、县城路网改造工程、万隆新城、国际新城、丽景华庭、怡景湾等一大批市政设施和房地产项目,大力推进莞惠高速、惠深沿海高速、环城南路、环城北路、农村硬底化工程等一批基础设施项目建设,加快推进巽寮旅游、平海温泉、国惠酒店、平海电厂、康

固定资产投资管理办法 第一章总则 第一条为规范公司投资行为,提高投资决策的科学性,明确投资责任,提高投资效益,降低投资风险,依据国家及行业主管部门的相关规定,特制定本办法。 第二条投资原则: (一)有利于发展的原则:投资是培育和提升公司核心竞争能力,促进公司持续快速发展,确保公司发展目标实现的重要措施。投资必须符合国家的法律、法规、产业政策;必须符合上级主管部门及公司发展战略,并纳入发展规划、年度计划。 (二)促进结构调整的原则:投资必须有利于公司结构调整和资源的优化配置;必须突出主业,以实现主业大而强为目标;必须将“增量投入”与“存量盘活”进行有机结合。(三)效益最大化原则:投资必须确保公司整体利益,实现效益最大化;必须进行充分的科学论证,防止低水平投资和重复投资;必须建立健全各环节投资管理责任制,强化投资全过程管理,防范投资风险。 (四)促进创新,推进改革的原则:投资必须与技术创新、产品创新、管理创新、机制创新相结合,实现投资多元化。 (五)突出重点和“量力而行”的原则:投资应当从市场需求与自身实际相结合;与实际能力相适应,统筹兼顾、综合平衡。 第三条固定资产投资管理内容包括: (一)生产经营性项目: 1.基本建设项目。 2.新、改、扩建技术改造项目。 3.新产品开发项目。 4.对外投资项目。 5.其它。 (二)非生产经营性项目: 1.房屋、道路、水、电、管网等基础设施改造。 2.其它。 第四条股东大会是公司投资的最高权力机构,董事会是公司投资方案的决策机构。项目分管领导为公司项目主管负责人,项目主管负责人在总经理授权下,负责项目的全过程管理。公司固定资产投资采取统一领导、集中决策、分级管理模式实行闭环管理。 第二章投资审批 第一节项目投资审批 第五条项目实施部门应 。 型技术措施设备投资申报表,附表2:小型技术措施土建工程投资申报表要求报制造部审核。填报小型技术措施设备投资申报表要求: 1. 一类设备一份表,即型号规格相同可归为一类,同类设备填报一份表。如一类设备工艺用途不同,在需求状况、解决的问题及经济效果上应分别填写清楚。幅面不够,可另附纸张补充说明。 2. 有关设备选型附加资料可附后。 3. 申报表要求填写内容有缺项的,或不符合要求,或无盖章签字的,应退回重新办理。 填报小型技术措施土建工程投资申报表要求:

2014年1-6月份全国固定资产投资(不含农户)增 长17.3% 来源:国家统计局发布时间:2014-07-16 10:00 2014年1-6月份,全国固定资产投资(不含农户)212770亿元,同比名义增长17.3%(扣除价格因素实际增长16.3%),增速比1-5月份提高0.1个百分点。从环比速度看,6月份固定资产投资(不含农户)增长1.45%。 分产业看,1-6月份,第一产业投资4820亿元,同比增长24.1%,增速比1-5月份提高3.3个百分点;第二产业投资89186亿元,增长14.3%,增速提高0.3个百分点;第三产业投资118764亿元,增长19.5%,增速与1-5月份持平。 第二产业中,工业投资87475亿元,同比增长14.2%,增速比1-5月份提高0.2个百分点;其中,采矿业投资5700亿元,增长4.5%,增速回落2.9个百分点;制造业投资72643亿元,增长14.8%,增速提高0.6个百分点;电力、热力、燃气及水生产和供应业投资9132亿元,增长16.2%,增速回落0.8个百分点。

第三产业中,基础设施投资(不含电力)34094亿元,同比增长25.1%,增速比1-5月份提高0.1个百分点。其中,水利管理业投资增长34.2%,增速回落2.2个百分点;公共设施管理业投资增长25.5%,增速回落0.6个百分点;道路运输业投资增长23.5%,增速回落0.8个百分点。铁路运输业投资增长14.2%,增速提高5.9个百分点。 分地区看,1-6月份,东部地区投资100921亿元,同比增长16.3%,增速比1-5月份提高0.1个百分点;中部地区投资58327亿元,增长19.2%,增速回落0.1个百分点;西部地区投资52395亿元,增长18.6%,增速提高0.2个百分点。 分登记注册类型看,1-6月份,内资企业投资201840亿元,同比增长18.3%,增速比1-5月份提高0.1个百分点;港澳台商投资5159亿元,增长4.8%,增速提高0.3个百分点;外商投资4965亿元,增长0.1%,1-5月份为下降0.1%。 从项目隶属关系看,1-6月份,中央项目投资9554亿元,同比增长 14.6%,增速比1-5月份提高5.9个百分点;地方项目投资203217亿元,增长17.5%,增速回落0.1个百分点。 从施工和新开工项目情况看,1-6月份,施工项目计划总投资738771亿元,同比增长14.5%,增速比1-5月份提高1.3个百分点;新开工项目计划总投资196843亿元,同比增长13.6%,增速提高0.9个百分点。 从到位资金情况看,1-6月份,固定资产投资到位资金246051亿元,同比增长13.2%,增速比1-5月份提高0.2个百分点。其中,国家预算资金增长15.5%,增速比1-5月份回落4.2个百分点;国内贷款增长12.9%,增速回落0.6个百分点;自筹资金增长16.7%,增速提高0.6个百分点;利用外资下降8.3%,降幅缩小2.1个百分点;其他资金下降1.8%,降幅扩大0.6个百分点。 2014年1-6月份固定资产投资(不含农户)主要数据

目录 固定资产投资项目可行性研究报告编制规定 第一部分总则…………………………………….……………………….….. . 1第二部分固定资产投资项目可行性研究报告编制内容和深度……………. .3 1 总论................................................................................... (3) 2 市场预测分析 (6) 3 建设规模和产品方案…………………………………….………………………. .15 4 工艺技术方案 (16) 5 原材料、辅助材料、燃料和动力供应 (25) 6 厂址选择和建厂条件…………………………………….………………………. .26 7 总图运输、储运、土建、界区内外管网 (33) 8 公用工程和辅助生产设施 (40) 9 服务性工程与生活福利设施 (51) 10 节能、节水…………………………………….……………………….…..…. . 51 11 消防 (53) 12 环境保护…………………………………….……………………….…..……. . 54 13 安全劳动卫生与消防 (57) 14 组织机构与人力资源配置 (58) 15 项目实施进度计划 (60) 16 投资估算…………………………………….……………………….…..……. . 61 17 资金筹措与融资方案 (64) 18 财务分析…………………………………….……………………….…..……. . 66 19 国民经济评价 (69) 20 社会评价…………………………………….……………………….…..……. . 69 21 方案比选…………………………………….……………………….…..……. . 69 22 风险与竞争力分析 (69) 23 研究结论................................................................................... . 70 第三部分附则.. (71) 附件一固定资产投资项目可行性研究投资估算编制办法 1 总则 (72) 2 投资估算文件的组成…………………………………….………………………. .72 3 项目分类和费用划分及计算 (73) 4 投资估算方法 (82) 5 引进项目建设投资估算编制 (84) 6 中外合资项目、更新改造项目和对外投资项目投资估算编制特点 (88) 7 资金筹措 (90) 8 估算中应注意的一些问题 (91) 9 附则 (92) 附件二固定资产投资项目可行性研究财务评价方法 1 总则 (102) 2 项目财务效益与费用估算 (104) 3 财务评价…………………………………….……………………….…..……. . 119 4 项目不确定性分析与经济风险分析 (130)

固定资产管理办法 一、总则 为加强公司固定资产管理,规范固定资产管理流程,明确在申购、采购、使用、报废等各环节的权、责、利,明确部门与员工的职责,结合公司现有实际情况,特制定本制度。 二、固定资产定义及分类 1、固定资产定义本公司将单位价值在500 元以上或使用期限超过1 年的设备、器具、工具,作为固定资产。 2、固定资产的分类 (1)电子设备:包括显示器、主机、打印机、传真机、华为手机等相关办公设备。 (2)办公家具:包括沙发、空调、文件柜、办公桌椅、冰箱、海信电视等。 (3)其它:一切与公司经营、办公有关的其它物品。 三、固定资产管理体制固定资产的购置、验收、领用、变更、报废等,由行政人事部及财务部协调统一管理。分发到个人使用的固定资产,由个人管理及保管。 1、行政人事部管理职责 (1)审核部门要求申购的固定资产是否合理。 (2)验收采购回来的固定资产是否合格,合格后入库。 (3)将固定资产的日常管理和使用落实到个人。 (4)对固定资产的变更进行记录。 2、财务部管理职责 (1)对固定资产编号、登记、每年固定盘点固定资产,做到账物相符。 (2)固定资产折旧管理,审核使用年限过长的固定资产报废问题。 3、个人管理职责 (1)负责监管、保存好分配到个人使用的固定资产,公司实施“谁使用, 谁保管”的原则。固定资产发生遗失、非正常损耗,保管人应当承担赔偿 责任。 (2)保持固定资产的日常清洁卫生。

(3)固定资产损坏以后,及时上报行政部修理或更换。 四、固定资产计价 1、财务部为公司固定资产的核算部门,负责设置固定资产账目并对固定资产的增减变动进行财务处理。 2、行政人事部协同财务部对固定资产进行盘点,根据实际情况协对资产计提减值准备。 五、资产的购置、验收 1、公司实施“谁使用,谁申购”的原则进行申购。计划购置固定资产部门需填写“固定资产申购单”(格式后附1),由部门领导及总经理审核完成后,于当月月底之前将表单交至行政人事部。 2、行政人事部安排采购专员进行资产采购,资产到位后由行政人事部负责人验收,经过验收合格的资产办理入库手续并填写“资产入库单”(格式后附3);验收不合格的设备由采购人员办理退换、索赔、拒付等事宜。 3、资产申购人于行政负责人处填写“固定资产申领单”(格式后附2)并 领取申购的相关物品。 六、固定资产变更管理 1、固定资产在公司内部员工之间变更调拨,需填写“固定资产变更单” (格式后附5),由部门领导、行政人事部审核通过后,将固定资产变更单交行政人事部办理转移登记后方可更换。 2、固定资产变更后,由行政部通知财务部相关负责人重新登记编号。 七、固定资产的处置 固定资产的处置包括转让、报损、报废、出售等,具体处置流程如下: 1、使用单位提出申请,填写“固定资产转让/ 报废申请表”(格式后附6),提交行政人事部及总经办审批。 2、审批通过后由行政部负责人清理固定资产,处理残值。 3、财务部门复核,核销该资产并进行账务处理 八、固定资产的仓库管理 公司仓库物存由行政人事部专人负责,工作的任务主要分为以下三点:

固定资产投资审计效益评估与分析 固定资产投资审计效益评估与分析 内容简介: 改革开放20多年来,我国的经济发展速度居世界前列,特别是近几年,国家采取积极的财政政策,加大固定资产投资的力度,拉动国民经济高速增长,固定资产投资的数量和质量对于刺激需求、促进国民经济高速发展起到决定性的作用。在 论文格式论文范文毕业论文 改革开放20多年来,我国的经济发展速度居世界前列,特别是近几年,国家采取积极的财政政策,加大固定资产投资的力度,拉动国民经济高速增长,固定资产投资的数量和质量对于刺激需求、促进国民经济高速发展起到决定性的作用。在现实生活中,的确有不少投资决策成功的项目,但也存在一些严重失误的投资决策,其造成的损失让人触目惊心。主要表现在: 一些建设项目管理上存在较大的漏洞,“三边”工作较多,在固定资产投资规模方面超过资金筹资能力,盲目上项目,造成半拉子工程使上千万、甚至上亿元的投资无法发挥经济效益,一些项目投资可研深度不够,项目一建成就开始亏损,造成较大的投资损失。为提高固定资产投资效益,节约工程建设资金,减少建设过程中的损失和浪费,作为项目的投资方必须加强对投资项目的审计监督和项目投运后的效益评估与分析,正确评价项目的盈利能力和经营风险水平。下面我就固定资产投资审计效益评估与分析谈谈个人的一些体会: 一、进行投资审计效益评估与分析的必要性。

二、投资审计效益评估与分析的原则。不同类型和不同规模的投资项目,其风险程度、外部环境和不确定因素也不同,应当采取相应的效益评估与分析方法。真实反映项目的投资效益是项目投资效益分析与评估的出发点和最终目的,在项目评估时应考虑以下几个方面: 1、建立投入与产出的观念。评价时不能只考虑项目的直接投资,还要考虑相关投资,大型项目还需考虑主体项目的配套是否同步建设,以发挥综合效益,产出必须大于投入,获取最大的投资效益是项目投资的最终目的, 2、建立资金的时间价值观念。资金是有时间价值的,不同时段其资金的时间价值是不同的,可参照银行同期贷款利率及行业平均收益率来计算项目的投资净现值和投资收益率,以正确反映项目的盈利能力,评估其投资风险。 3、建立项目机会成本及边际收益的观念。机会成本就是投资本项目放弃其他项目投资的损失,边际收益就是考虑项目建设所需材料和设备及生产稀缺的主要原材料和主要产品由于供求关系的变化引起的价格波动对投资成本和经营效益的影响,这对于选择投资项目决策时十分重要。 4、建立合理的判断标准。在进行投资审计效益分析与评估投入与产出时,应以国内现行市场价格为基础,同时还应考虑供求关系、销售运输方式、建贷利率、营销方式等因素对投资收益的影响程度。 5、要考虑投资风险。任何投资决策都有风险,一般来说项目投资风险越大,投资收益率越高,我们要通过趋势分析进行概率测算,估算项目投资实际存在的风险水平。

固定资产管理制度(梳理)1 固定资产管理制度 1 目的 为了准确地掌握全公司固定资产的使用状况,确保固定资产合理使用,充分发挥资产的效能,保证固定资产更新、投入、使用、大修理、报废和处置等各项环节处于有序的控制状态,更好地为生产、建设服务,根据《中华人民共和国企业国有资产法》,结合公司的实际情况,制定本制度。 2 范围 适用于公司机器设备、房屋、建筑物等有形固定资产的管理。 3 职责 3.1 机器设备由公司生产管理部管理,负责固定资产管理制度的制订、修订,大修理计划的审批及考核,并负责机关及费用单位大修的实施,以及机器设备的调拨、租赁、清查、组织报废鉴定、处置审批、调剂、盘点和统计汇总。 3.2 房屋、建筑物由公司技术工程部管理,建立房屋、建筑物管理台账、技术档案等。负责对新建、扩建、改造房屋的规划审批及房屋产权证办理。组织危房鉴定和提出房屋、建筑物的更新改造及维修计划,组织工程项目的竣工验收,并作相关预结算,定期对企业房屋、建筑物进行清查盘点,定期与财务部门进行对账。

3.3 公司财务部门负责固定资产账面管理以及评估工作,建立并及时登记固定资产明细账及总分类账。审核大型技术改造、基建项目工 作计划、审核与结算固定资产采购相关的手续,并及时入账,及时准确地核算在建工程投资情况,并根据决算报告及时结转固定资产,根据相关部门的鉴定意见,及时做好固定资产报废账务处理,定期进行固定资产折旧的计提与分配,参与固定资产的清查盘点,定期与固定资产管理部门进行对账。 3.4 公司投资发展部负责公司固定资产投资管理,包括固定资产更新改造及转固工作,编制固定资产投资统计报表,组织公司固定资产投资项目的可行性研究、设计、方案论证及审查等。 3.5 设计研究院负责固定资产投资项目的图纸设计,使用、施工单位、投资发展部、技术工程部和生产管理部共同参与设计审核; 3.6 物资公司负责未安装的机器设备的仓储管理,组织拟采购机器设备的商务、技术协议谈判,负责履行固定资产购置合同、技术协议,对质保期内的发生的质量问题及时联系厂家,并要对质量问题进行索赔,并负责对新设备维护使用的前期培训工作。使用单位和生产管理部负责督促,并做好随机资料的保管。 3.7 各单位负责本单位固定资产的登记、盘点、上报和日常管理;负责大修理计划的上报,实施和开工、竣工验收工作,并负责公司已审批闲置、报废固定资产(机器设备)的处置工作。 4 工作程序

历年全社会固定资产投资总额 单位:万元 年份固定资产 投资额 其中国 有经济 集体经 济 其中 城镇 其他 经济 个体 经济 其中 农村 1949 1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 0.2 - 10 13 37 32 38 72 97 730 2501 3438 1314 316 232 248 301 1105 584 756 953 2288 4184 13581 10293 5588 8568 5503 3608 4288 3386 2983 790 1987 3241 3085 5237 0.2 - 10 13 37 32 38 72 97 730 2501 3438 1314 316 232 248 301 1105 584 756 953 2288 4184 13581 10293 5588 8568 5503 3608 4288 3386 2794 730 1956 3067 2885 4876 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 189 60 31 174 200 361 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 189 60 31 174 200 361 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

第一章总则 第一条 为加强济南产业固定资产投资项目可行性分析(以下简称“可行性分析”)管理,规范可行性分析工作程序,提高可行性分析工作质量,根据有关规定,特制定本办法。 第二条 可行性分析包括项目总论、产品市场需求分析、组织机构及实施进度、结论和建议和审批 等环节。 第三条 本办法适用于时代集团公司各济南产业(不适用于老试金)。 第二章 可行性分析的原则 第四条 可行性分析的原则 (一)规范的原则。可行性分析要遵守有关法律法规和集团公司规章制度,科学决策,规范管理。 (二)严格程序的原则。可行性分析要遵循 “先调研后论证,先论证再决策”的程序要求,依照规定程序开展固定资产投资的可行性 分析工作。 (三)分级管理的原则。可行性分析根据产业不同类型(需安装固定资产和更新改造固定资产)的性质实行分级管理,严格按管理权限开展可行性分析工作。 (四)集体决策的原则。重大固定资产投资项目决策,由产业领导办公会集体讨论的方式通过。 第五条 固定资产投资实行归口管理,遵循谁受益谁负责的原则,受益部门为可行性分析的归口管 理部门。 第三章 可行性分析 第六条 可行性分析的目的:通过对拟购置引进或更新改造建项目相关的自然、社会、技术、经济 资料的调查分析与预测分析,提出并选择可能的投资方案,论证投资的必要性、技术的适用性、条件的可能性、经济上的盈利性及投资的风险性,为投资决策提供全面、系统、客观的 依据。

第七条 预可行性研究和可行性研究两个阶段。 项目可行性研究按照研究深度分为 第八条 或更新改造项 目必须 资 告,并上 编制可行性分析报 ≥5万元(待定)的固定资产 总 投 资 投 董事长 团 审批。 集 报 第九条 组 制, 为 织编 主 施部门 购置引进 固定资 产可行性分析报 告以实 职 强的内容可向专 部 较 业 或专 门 为主体组织编 告以建设 性 位 单 预可行性研究报 制,部分专 业 项目可行性分析报 告参照购 置引进 资 固定资产可行性分析报 投 人员 咨询 。更新改造固定资产 明更新改造的必要性、可行性等内容。制,内容可适当简化,要重点说 告编 第十条 告(提纲 ) 或更新改造固定资产可行性分析报 告要按有关规定要按购 可行性分析报 置引进 告。 编制(见附件),下列项目必须编制可行性分析报 置引进 产购 项目; (一)总 ≥50(待定)万元的固定资 投资 投资 ≥100(待定)万元的非安装(更新改造)项目。 (二)总 第十一条 告的质 量负 责 对可行性分析报 。 各产 业实 施部门 是可行性分析报告的主体,应 第十二条 需求分析、投资与财 务评 价、竞 争力及 产 品市场 告的主要内容:包括总论 可行性分析报 、 价等。具体内容依照《购 度、QHSE评 固定资 产可行性 置引进 施进 分析、组 风险 织机构及实 制大纲》编 制。 告编 产可行性分析报 告编 制大纲 》、《更新改造固定资 分析报 第十三条 可行性分析报 量要求 告的质 章制度。 公司有关规 (一)遵循国家有关法律、法规 和集团 齐全。 资料真实 分析客观公正,基础 (二)市场 调查 算方法规 范正确。 择科学合理,计 (三)参数选 、附表、附件齐全。 (四)内容全面、结构完整、格式规范。附图 对措施。 (五)如实 反映可能存在的风险因素,提出有效的应

山东XX电气有限公司文件 山东XX总字(2014)9号 ★ 山东XX电气有限公司 固定资产管理制度 一、总则 第一条为了加强公司固定资产管理,明确管理和使用部门的职责,保障固定资产的安全完整,提高固定资产的使用效率,制定本制度。 第二条本制度所指的固定资产是指单位价值在1000元以上、使用期限超过一年,并且在使用过程中保持原有物质形态的资产,包括房屋、建筑物、用于生产经营的机器机械设备、运输设备、工具器具以及其他与生产、经营有关的设备、器具、工具等。非生产经营性设备单位价值在2000元以上,且使用年限在二年以上的也作为固定资产管理。 不具备以上条件的物质设备,则作为低值易耗品。 第三条本制度适用于本公司及子公司与固定资产的取得、使用、维护、处置、转移等活动有关的部门及个人。 二、固定资产的分类和编码 第四条公司的固定资产分为五大类: 1、房屋及建筑物,是指公司拥有的供生产经营使用和为职工生活福利服务的房屋、建筑物及其附属设备,如厂房、办公用房、仓库、食堂、宿舍等。 2、机器机械设备,是指各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。 3、交通运输工具,是指企业所拥有的交通及运输工具,如汽车、自行车、摩托车、叉车等。 4、电子设备,本项所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件)发挥作用的设备,包括计算机、空调、复印机、投影仪、打

印机等,以及由电子计算机控制的机器人、数控或者程控系统等。 5、办公家具,是指用于办公及生活用的沙发、家具、书橱、桌椅等。 第五条公司对固定资产实行编码管理。 1、固定资产后取得后,由综合管理部予以分类编号并粘贴标签。对于成套设备,各组成部分如单独领用,应分别编号,如购置一套计算机,主机、显示器应分别编号,键盘、鼠标易损可以不单独编号。 2、编码方法 固定资产编码采用4层8位数字代码表示,第1位表示固定资产类别,第2、3位表示固定资产取得年份的后两位数;第4、5位表示固定资产取得月份;第6、7、8位表示流水号。其分类结构如图所示。 3、固定资产类别及代码 4、固定资产编码示例 例如综合管理部2014年7月1日购置显示器,则编号为4 14 07 001 三、固定资产的计价及折旧 第六条公司的固定资产原值,应按其不同来源渠道分别确定。 1、购进的固定资产以进价加运输、装卸、包装、保险等费用作为原价,需安装的固定资产,还应包括安装费用;从国外进口设备的原价还应包括按规定支付的关税和附加税;

龙源期刊网 https://www.doczj.com/doc/e312309656.html, 湖南省固定资产投资状况及效益分析 作者:姜启霞姜超 来源:《金融经济·学术版》2008年第12期 一、湖南省固定资产投资情况概述 (一)湖南省固定资产投资总量情况 1.总量增长迅速且周期性波动大。 湖南省固定资产投资总量在近28年里呈快速增长趋势,且上世纪90年代以后尤为明显。截至2007年末全省固定资产投资总量4294.5亿元,比1980年增加132倍,年均增长速度19.9%。尤其进入上世纪90年代后,湖南省固定资产投资呈快速增长趋势,平均增速达 23.2%。 湖南省固定资产投资年增长率在近28年里波动较大,但在2000年以后逐渐平稳。将“每年实际增长速度与平均增长速度(19.9%)之差的绝对值”作为衡量波动程度的指标(定义为波动值),那么在这28年间,只有3年的波动值控制在5%的范围内,平均波动值达到10.7%。进入21世纪后,全省固定资产投资波动值开始逐步稳定,2001年到2007年的平均波动值为7.8%。 2.固定资产投资规模低于全国平均水平 在分析湖南省固定资产投资基本趋势的基础上,还有必要进一步分析省内投资规模是否过大。具体指标,一是固定资产投资率,二是湖南省固定资产投资总量在全国的占比。 (1)湖南省固定资产投资率低于全国的固定资产投资率。从1981年到2007年,湖南省的平均固定资产投资率为26.3%,低于全国平均水平8.1个百分点。而且这种差距在1992年以后尤为突出,1992年至今湖南省平均固定资产投资率为30.8%,低于全国平均水平9.9个百分点。因此,湖南省的固定资产投资率与全国相比还不是很高。 (2)湖南省固定资产投资总量在全国的占比逐渐下降,并于现阶段趋于稳定。上世纪80年代十年间,湖南省固定资产投资总量占全国总量的平均比重为3.3%。但在上世纪90年代的十年里,该平均比重下降到2.8%,说明在这段时期里湖南省的固定资产投资增长速度完全跟不上全国的增长速度。进入21世纪以后,该占比指标稳步回升,并维持在3%的平均水平。 (二)湖南省固定资产投资的结构情况

固定资产管理制度版本/版次B/1 生效日期2018-07-17 页码Page 1 of 6 修订记录 日期内容制订人 ■会签■发放□总经办 () 份 □市场部 () 份 □开发部 () 份 □塑胶部 () 份 □资材部 () 份 □生产部 () 份 □膜切部 () 份 □品保部 () 份 □工程部 () 份 □设备部 () 份 □管理部 () 份 □财务部 () 份 编写:审核:批准: 签字/日期:签字/日期:签字/日期:

固定资产管理制度版本/版次B/1 生效日期2018-07-17 页码Page 2 of 6 1.0目的 为了加强公司固定资产和低值易耗品的采购、使用、保管和报废等管理,保证公司资产安全和完整,充分发挥资产使用效能,制定本制度。 2.0范围 本制度适用于公司固定资产和低值易耗品的管理。 3.0定义:根据资产的价值和使用年限,分为固定资产和低值易耗品两类。 3.1固定资产:单位价值1500元以上(含1500元),且使用年限1年以上的有形资产。 3.2低值易耗品:单位价值在1500元以下(不含1500元)的各种用具物品和办公用品等,并且在一年 以上可重复使用而不改变其性能的有形物品,如工装夹具、量具、办公用具、小型电器和家私等。 4.0职责: 4.1财务部:为公司资产审核的主管部门,负责对公司资产的价值进行核算和监督管理,负责主导实 施固定资产盘点。 4.2各部门:各部门为资产实物的使用部门,负责对公司资产的使用管理。资产使用部门要同步建立使 用台帐,各部门指定一名文员兼职资产管理员负责对本部门使用资产进行登记,配合管理部进行资产抽盘,固定资产使用部门负责人为固定资产安全的主要责任人。 4.3固定资产分类和进、出、转、报废核准权限规定如下:

固定资产投资对拉动经济增长的分析

————————————————————————————————作者:————————————————————————————————日期: 2

抓项目保增长 ——惠东县固定资产投资对拉动经济增长的分析 投资是拉动经济增长的三大因素之一,是经济增长的前提,是优化产业结构的重要途径,也是拉动经济持续健康发展的重要动力。固定资产投资可促进资本的形成,可迅速形成实物工作量,形成有效需求和有效拉动。近年来,特别是2007年以来,我县各级紧紧围绕县委提出的“一年打基础,两年初见成效,三年有明显效果,五年迈上新台阶”的工作目标,按照“构建三大经济中心区、打造五大产业县”的发展战略,坚持“大投入、大建设、促进大发展”的思路,把扩大投资需求作为拉动经济增长的最积极因素来抓,采取有力措施加大招商引资力度,转变融资方式,积极激活社会投资,扩大投资规模,加快基础设施项目建设和生产性项目建设,促进了固定资产投资持续快速增长,拉动了经济持续快速发展。 一、固定资产投资的主要特点 2008年,我县固定资产投资54.9亿元,比上年增长35.4%,增幅在全市排第一位,其中,“双十”项目等重点项目共投资16.9亿元,占全社会固定资产投资的30.8%。从投资类型看,基本建设完成投资17.1亿元,同比增长95.4%,更新改造完成投资1.7亿元,增长5.7%,房地产完成投资9.4亿元,增长14.6%。从产业投向看,第一产业投资1.35亿元,增长151.6%,第二产业投资21.61亿元,增长76.6%,第三产业投资31.91亿元,增长14.9%。 1、投资拉动作用明显。一定时期投资量的多少是决定经济增长的重要因素。“十五”期间固定资产投资累计93.3亿元,年均递增16.6%,GDP年均递增9.7%;而“十一五”前三年,全县固定资产投资合计124.3亿元,年均递增26.6%,GDP年均递增14%。两个时期数据对比显示:固定资产投资增长越快,经济发展越快,投资拉动作用越明显。据初步测算,2008年,全县固定资产投资贡献率为41.8%,是“三驾马车”中拉动经济增长的最直接动力。大量资金的投入和大批项目的建成投产,一方面增强了对经济增长的拉动作用,另一方面促进了国民经济各产业部门的发展,拉动了经济快速增长。 2、投资结构明显优化。投资结构合理与否,在很大程度上决定着整个国民经济发展的速度和效益。近年来,我县通过加强政府引导和市场引导,提高投资质量和效益,使全县固定资产投资结构进一步优化。农业、先进制造业、第三产业等重点领域和薄弱环节投资都大幅增长,高耗能工业投资大幅下降。2008年,农业投资1.4亿元,比上年增长1.5倍,第三产业投资31亿元,比上年增长15%。投资结构的优化促进了经济结构的调整,第三产业增加值占GDP的比重由2007年的30.4%上升到31.6%。 3、大项目支撑作用明显增强。2007年以来,我县坚持把城市建设作为增强经济社会发展的承载能力来谋划,坚持把基础设施项目建设作为经济发展的后劲力来推动,坚持把生产性项目建设作为经济社会的推动力来落实,有力地促使一大批城市建设项目、基础设施项目、生产性项目的建成投入使用或投产,发挥了大项目的带动作用。2007-2008年,引进了平海电厂、巽寮旅游,中航城、怡景湾、佳兆业、锦胜集团、股溢、富升房地产等一批大项目,其中平海电厂总投资108亿元,巽寮旅游总投资126亿元;启动了“双十”项目建设,扎实推进县城文化广场、西枝江水利枢纽工程、飞鹅岭森林公园、县城路网改造工程、万隆新城、国际新城、丽景华庭、怡景湾等一大批市政设施和房地产项目,大力推进莞惠高速、惠深沿海高速、环城南路、环城北路、农村硬底化工程等一批基础设施项目建设,加快推进巽寮旅游、平海温泉、国惠酒店、平海电厂、康

固定资产管理制度(非常细致)1 XXXXXXX固定资产管理制度 为了规范我单位固定资产的采购、入账、保管、使用以及报废的管理流程,加强固定资产账目和实物增减的一致性,确保固定资产无非报废性损失,提高固定资产使用效率,制定本制度。 一、适用范围 固定资产包括房屋建筑、一般设备、专用设备和交通工具等无消耗的财产性物资,但不含耗材、试剂、设施(备)配件等易消耗物品。 本制度适用于全单位固定资产的管理工作,建立财务科、设备供应科和使用科室分工合作、各负其责的固定资产管理模式,并根据科室工作职责建立相应的岗位责任制,将固资管理工作落实到科、责任到人,加强固定资产的登记入账、使用管理、清查盘点以及报废处臵等环节,更合理的配备、利用固定资产,防止非必要的采购、报废和损失。 二、工作职责 (一)财务科 1、本单位固定资产的账务管理部门,建立全单位固定资产总账,掌握固定资产总数量和总金额。 2、每年末或根据XX办公会决定,与设备供应科共同对全单位固定资产账目与实物情况进行清查盘点,核对总账与明细

账,发现问题及时纠正,保证账账相符、账实相符。 3、根据设备供应科开具的《固定资产入账单》,以及发票、合同等相关附件,办理固定资产的入账登记手续。 4、根据XX办公会批准的《固定资产报废登记表》,向上级行政管理部门办理固定资产报废审批手续,并核销相应账目。 (二)设备供应科 1、本单位固定资产的财产管理部门,设专人负责全单位固定资产的管理工作,建立固定资产管理档案,在固定资产明显位臵粘贴固定资产统一标识和专用设备唯一性标识。建立固定资产明细账,登记固定资产的“名称、品牌、型号、数量、价格、购买时间、供应商、使用科室”等相关信息,确保账账相符、账实相符。 2、对新购入的固定资产,开具《固定资产入账单》,连同发票、合同等相关附件上报财务科,办理固定资产入账手续。 3、根据单位内的工作需要调配固定资产,开具《固定资产调拨单》,经调出、调入科室负责人签字确认,调整固定资产明细账相应项目。 4、每月接收使用科室上报的《固定资产增减表》,并对各科室固定资产使用情况进行监督抽查,杜绝固定资产的非报废性损失。 5、配合财务科对全单位固定资产账目与实物情况进行清查盘点,保证账账相符、账实相符。

2014年1-4月份民间固定资产投资增长20.4% 来源:国家统计局发布时间:2014-05-13 13:30 2014年1-4月份,民间固定资产投资69540亿元,同比名义增长20.4%,增速比1-3月份回落0.5个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为64.9%,比1-3月份提高0.1个百分点。 分地区看,东部地区民间固定资产投资35928亿元,同比增长18.9%,增速与1-3月份持平;中部地区20004亿元,增长21.6%,增速回落0.5个百分点;西部地区13608亿元,增长20.5%,增速回落1.3个百分点。 分产业看,第一产业民间固定资产投资1693亿元,同比增长24.5%,增速比1-3月份回落1.4个百分点;第二产业34859亿元,增长18.6%,增速回落0.6个百分点;第三产业32988亿元,增长22%,增速回落0.4个百分点。 第二产业中,工业民间固定资产投资34557亿元,同比增长18.5%,增速比1-3月份回落0.6个百分点。其中,采矿业1456亿元,增长13.2%,增速回落6.9个百分点;制造业31765亿元,增长18.5%,增速回落0.2个百分点;电力、热力、燃气及水生产和供应业1336亿元,增长23.7%,增速回落3.2个百分点。

2014年1-4月份民间固定资产投资主要数据 指标 1-4月份 绝对量同比增长(亿元)(%) 民间固定资产投资69540 20.4 分地区 东部地区35928 18.9 中部地区20004 21.6 西部地区13608 20.5 分产业 第一产业1693 24.5 第二产业34859 18.6 第三产业32988 22.0 分行业 农林牧渔业1946 23.4 采矿业1456 13.2 其中:煤炭开采和洗选业487 7.1 石油和天然气开采业53 153.7 黑色金属矿采选业256 18.3 有色金属矿采选业220 0.3 非金属矿采选业384 18.3 制造业31765 18.5 其中:非金属矿物制品业3184 16.7 黑色金属冶炼和压延加工业870 -0.9 有色金属冶炼和压延加工业1045 15.3 通用设备制造业2559 22.4 专用设备制造业2252 14.4 汽车制造业1731 16.3 铁路、船舶、航空航天和其他运输设备制 造业 556 24.7 电气机械和器材制造业2205 20.5 计算机、通信和其他电子设备制造业1188 14.1 电力、热力、燃气及水生产和供应业1336 23.7 其中:电力、热力生产和供应业925 24.3 建筑业404 31.1 交通运输、仓储和邮政业2064 25.6 其中:铁路运输业52 97.2 道路运输业699 29.0 水利、环境和公共设施管理业2250 33.8 其中:水利管理业172 26.1 公共设施管理业1961 36.4 教育388 26.0

调查单位基本情况 表号:101-1表 制定机关:上海市统计局 批准文号:国统字﹝2017﹞157号

说明:1.统计范围:其他有500万元及以上固定资产投资项目的法人单位。 2.报送日期及方式:调查单位次年3月10日24时前网上填报,省级统计机构次年4月15日24时前完成数据审核、验 收、上报。 3.本表涉及的填报目录:《国民经济行业分类》(GB/T 4754-2011)、《国民经济行业分类》(GB/T 4754-2017),2017 年《统计用区划代码和城乡划分代码》和《建筑业企业资质等级编码》。 4.调查单位填报要求:本表主要数据由国家统计局或省级统计机构在调查开始前统一导入数据采集处理软件中,生 成报表数据。调查单位应根据实际情况对表中的数据进行认真核对与填写,指标数据如有变 动应及时进行修改(加灰底的指标除外)。 5.统计机构数据审核、处理要求: (1)调查单位不能修改本表中“101 组织机构代码”、“102单位详细名称”、“103 行业代码”、“104 报表类别”、“105、 106”中的“区划代码和城乡代码”。 (2)统计机构不能修改本表中的“101 组织机构代码”、“109 统一社会信用代码”、“102单位详细名称”、“104 报 表类别”,不能跨报表类别修改“103 行业代码”,不能跨省(自治区、直辖市)修改“105、106”中的“区划代 码”;“105、106”中的“城乡代码”根据2017年《统计用区划代码和城乡划分代码》提取生成。 (3)“191 单位规模”、“192 从业人员”和“193 企业主要经济指标”等指标数据由各级统计机构待相关报表数据 确认后进行摘抄或计算取得。具体方法为:“192 从业人员”数据从2017年“从业人员及工资总额”(102-1 表)中的“从业人员期末人数(01)”和“其中:女性(02)”摘抄取得;“193 企业主要经济指标”数据分别从各 行业2017年“财务状况”(103表)中的“营业收入(301)”、“其中:主营业务收入(302)”、“资产总计(213)”、 “税金及附加(309)”和“其中:主营业务税金及附加(310)”摘抄取得;“191 单位规模”依据《统计上大 中小微型企业划分办法》及“192 从业人员”和“193 企业主要经济指标”的数据计算取得。