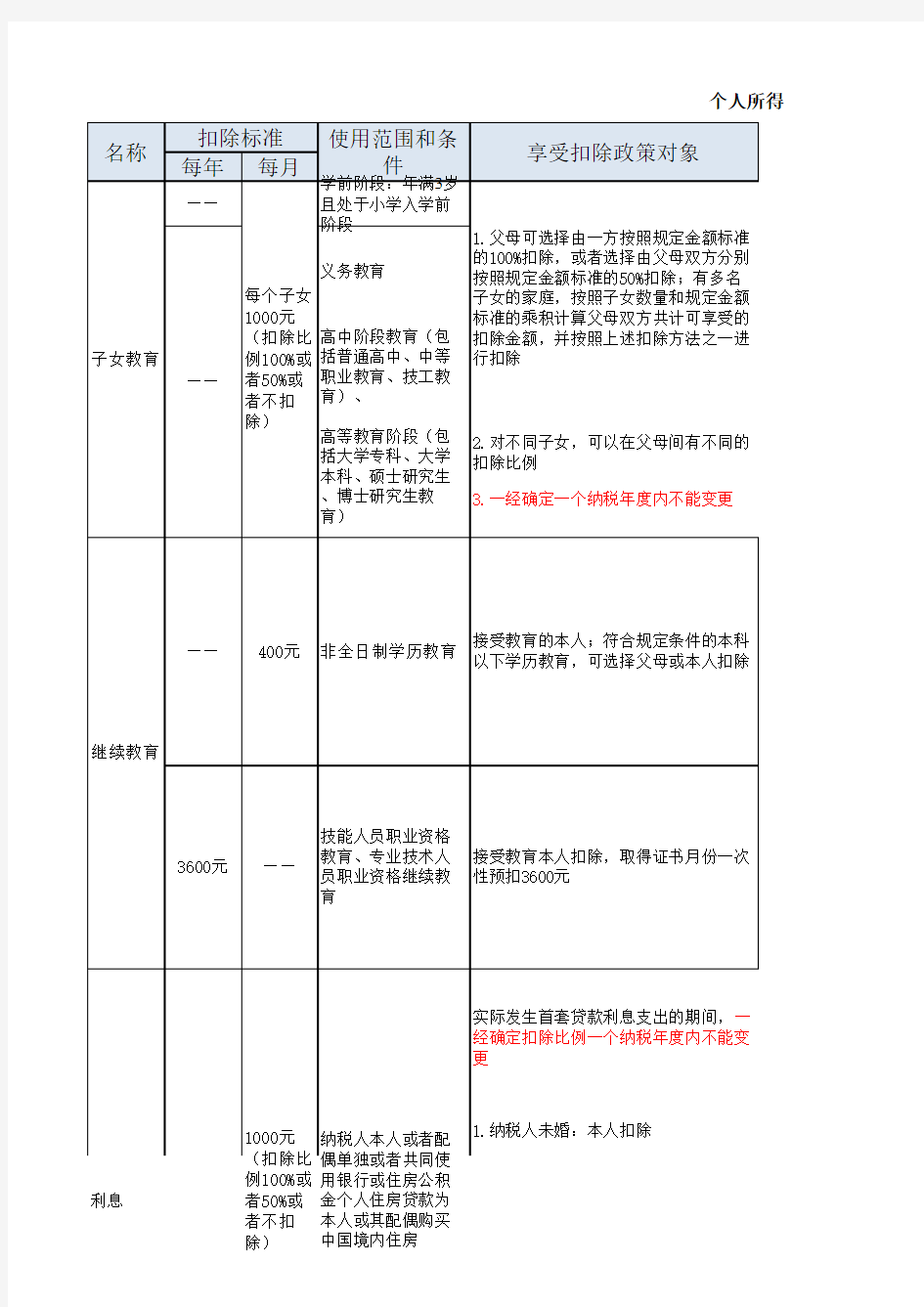

个人所得

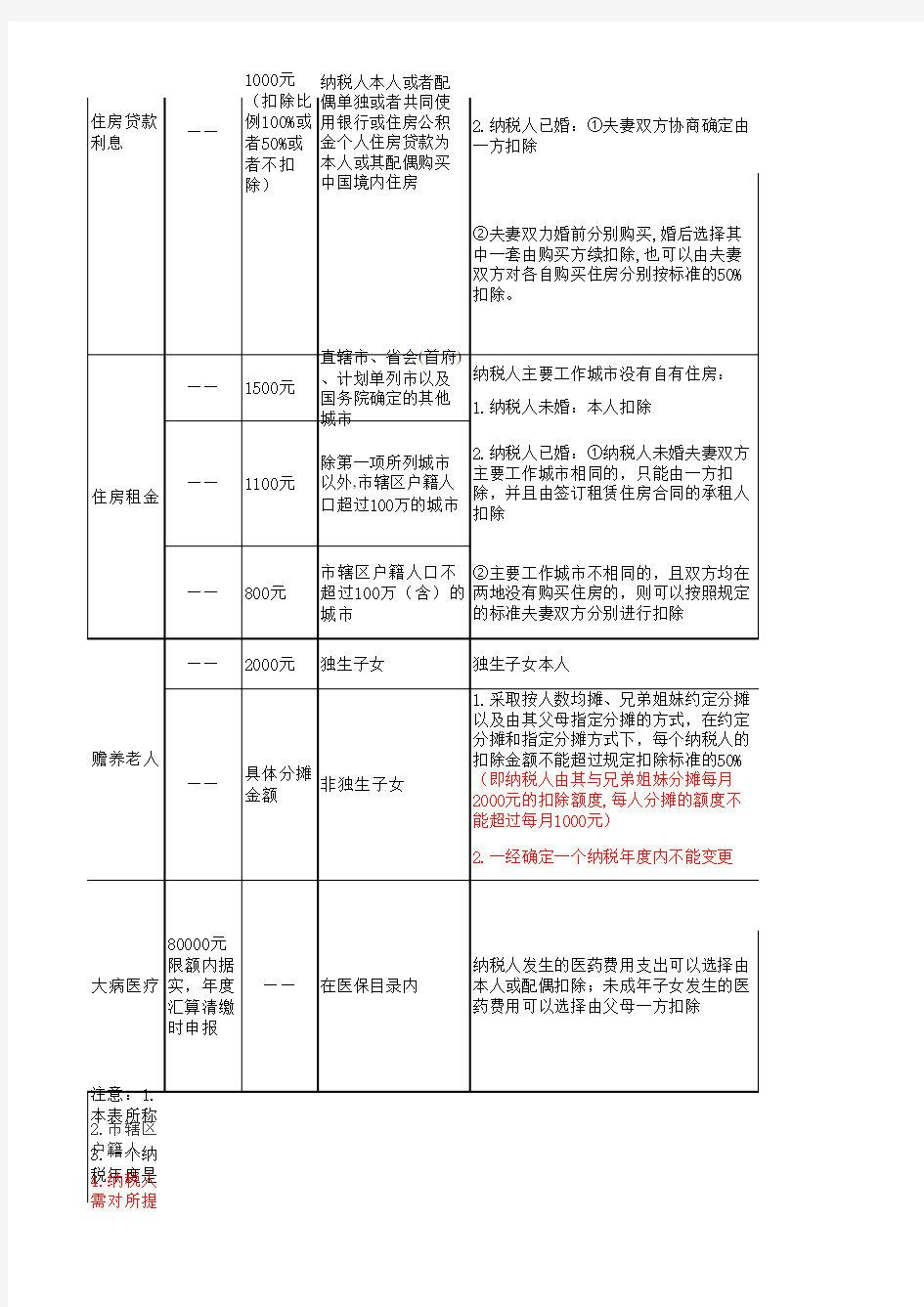

利息

用银行或住房公积

金个人住房贷款为

本人或其配偶购买

中国境内住房

例100%或

者50%或

者不扣

除)

1000元

纳税人本人或者配

5.专项附加扣除采用“申报信息即可享受,部门协作事后核验,严重失信联合惩戒”的征管方式

扣缴单位,也不用给税务机关,自行留存备查。但如果税务部门事后核验时,发现填报信息与相关部门信息核对不上

6.如果当月来不及采集相关信息,可以在年度內以后月份补采信息后补充扣除;也可以选择在

7.纳税人年度中间更换工作单位的,在原单位任职、受雇期间已享受的专项附加扣除金额,不得在新任职、受雇单

人所得税专项附加扣除政策指引一览表

追溯)至货款全部归还或贷款合同终止的当月,最长不得超过240个月,超过的不享受扣除否”,如果选择“是”,包括本人独立贷款、与配偶共同贷款的情形。如果选择“否”,则表头位置须填写配偶信息。4.是否婚前各自首套贷款,且婚后分别扣除50%:按实际情况选择“是”或“否”,该情形是指夫妻双方在婚前各有一套首套贷款住房,婚

贷款合同约定开始还款的当。如所购买住房已取得房屋产权证的,填写产权证号或不动产登记号;所购住房尚未取得房屋产权证的,填写商品房买卖合同号或预售合同号。3.本人是否借款

非婚生子女、继子女、养子女。父母之外的其他担任未成年人的监护人的,比照执行

选择在次年3月1日至6月30日年度汇算清缴时,自行向税务机关申报扣除、办理退税。

加扣除金额,不得在新任职、受雇单位扣除。原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,停止为其办理并及时报送扣缴义务人

办税服务厅问询

管方式,税人享受专项附加扣除,只需填报相关信息给单位或税务机关;相关资料,既不用提供给现填报信息与相关部门信息核对不上时需要纳税人出示相关证明资料。

支出凭证等资料