我国长期护理保险可行性研究

- 格式:pdf

- 大小:2.23 MB

- 文档页数:65

长期护理保险制度的选择:一个研究综述(上)2015-05-27摘要:在中国老龄化程度不断加深,失能、失智和高龄老人规模越来越大的背景下,对长期护理保险制度选择问题的研究意义重大。

已有文献虽然在研究方法和侧重点上各不相同,但有关制度选择的观点基本可以分为以社会保险为主体和商业保险作为补充、采取商业保险模式、采取过渡型长期护理策略三类。

文章在对国内研究成果进行回顾的基础上,借鉴美国长期护理商业保险规模有限的经验,对中国长期护理保险制度的选择提出了政策建议。

关键词:长期护理保险,逆向选择,替代品在国际上,较早步入人口老龄化社会的发达国家,大多采用长期护理保险制度化解老年人长期护理费用的风险,如美国、德国和日本等。

随着中国老龄化程度的加深,失能、失智等有长期护理需求的老年人口规模日益庞大,中国老年人、家庭和社会面临严重的长期护理风险。

因此,借鉴国际先进经验,建立适合中国国情的长期护理保险制度势在必行。

一、概念界定与研究内容(一) 概念界定美国是较早建立长期护理保险制度的国家之一,美国健康保险学会对长期护理给出了明确定义:“在一个比较长的时期内,持续地为患有慢性疾病,如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。

它包括医疗服务、社会服务、居家服务、运送服务或其他支持性的服务。

”世界卫生组织认为,长期护理是指由非专业照料者(家人、朋友或邻居等)和专业照料者进行的照料活动,以保证自我照料能力不完全的人的生活质量、最高程度的独立生活能力和人格尊严。

这两个定义都强调长期护理的目的是对患慢性疾病或丧失日常生活能力的人进行修复和修补,并不是指治愈疾病或保全生命。

与慢性疾病的治疗不同,长期护理旨在为失能、失智或半失能、半失智等失去或缺乏生活自理能力的人提供支持性服务,尽可能持久地维持和增进患者的生理机能,保证其生活质量。

长期护理通常是指老年人长期护理,周期通常较长,一般可长达半年、数年甚至十年以上,护理费用高昂。

长期照护保险案例分析报告近年来,随着人口老龄化趋势的加剧,长期照护成为社会关注的焦点。

为了保障老年人的生活质量,许多国家纷纷推出长期照护保险制度。

本文通过对某国长期照护保险案例的分析,探讨了该制度的实施效果与存在的问题。

该国的长期照护保险制度于20XX年正式实施,旨在为需要长期照护的老年人提供经济支持和专业照护服务。

该制度的基本原则是个人和家庭共同承担一部分费用,政府提供资金补贴和服务监管。

根据该国统计数据,该制度实施后,老年人的长期照护需求得到了有效满足,照护服务质量也有所提升。

然而,该国长期照护保险制度实施过程中也暴露出一些问题。

首先,缺乏统一标准和评估体系,导致了照护服务的不均衡。

一些地区的照护资源丰富,而一些地区则供不应求。

其次,资金来源不够稳定,使得政府无法长期保障该制度的可持续发展。

此外,长期照护保险制度的宣传推广力度不够,导致一些老年人对该制度的了解不深,无法及时享受到相关福利。

为解决上述问题,该国政府采取了一系列措施。

首先,加强照护服务标准的统一,建立评估体系,确保照护资源的合理分配。

其次,通过多元化的资金筹措方式,确保长期照护保险制度的可持续发展。

此外,政府加大宣传力度,提高老年人对该制度的知晓率,鼓励其积极参与和享受相关福利。

通过对该国长期照护保险案例的分析,我们可以得出以下结论:长期照护保险制度对于满足老年人的照护需求具有积极意义,但在实施过程中需要解决不均衡的问题,并确保资金的稳定来源。

同时,政府和社会应加大宣传力度,提高老年人对该制度的了解和参与度。

只有通过不断改进和完善长期照护保险制度,才能更好地满足老年人的长期照护需求,提高他们的生活质量。

我国开展长期护理保险面临的问题

我国开展长期护理保险面临的问题有以下几个方面:

1. 缺乏统一的长期护理保险制度:目前我国的长期护理保险制度还不够完善,缺乏统一的政策、标准和监管机构。

各地区的实施情况也各有差异,导致保障范围和保障水平不一致。

2. 资金来源不稳定:长期护理保险需要大量的资金支持,然而目前我国长期护理保险的资金来源主要依靠政府财政拨款。

这种方式容易受到财政压力、财政收支状况等因素的影响,资金来源不稳定。

3. 保险参保率低:我国的长期护理保险参保率相对较低,尤其是在农村地区。

这与一些老年人对长期护理保险的认知度不高、参保费用较高等因素有关。

4. 服务供给不足:长期护理保险需要提供丰富的服务供给,包括经过专业培训的护理人员、康复设备等。

然而目前我国专业护理人员的数量不足,康复设备也相对不足,服务供给难以满足需求。

5. 缺乏评估和监管机制:长期护理保险需要建立完善的评估和监管机制,确保资金使用的透明度和效率。

然而目前我国对长期护理服务的评估和监管机制相对薄弱,存在监管不到位、资金使用不规范等问题。

综上所述,我国开展长期护理保险面临着制度不完善、资金来

源不稳定、参保率低、服务供给不足以及缺乏评估和监管机制等问题。

解决这些问题需要加强政策制定和监管,提高参保率,增加服务供给,加强资金保障等方面的努力。

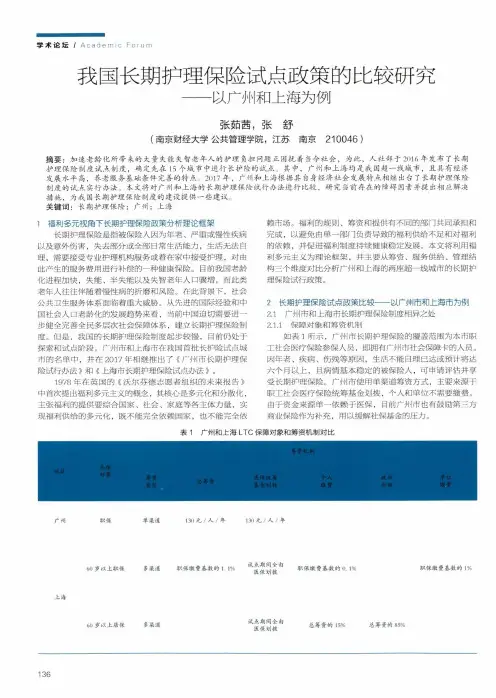

我国长期护理保险试点政策的比较研究----以广州和上海为例张茹茜,张舒(南京财经大学公共管理学院,江苏南京210046)摘要:加速老龄化所带来的大量失能失智老年人的护理负担问题正困扰着当今社会,为此,人社部于2016年发布了长期 护理保险制度试点制度,确定先在15个城市中进行长护险的试点。

其中,广州和上海均是我国超一线城市,且具有经济 发展水平高,养老服务基础条件完善的特点。

2017年,广州和上海根据其自身经济社会发展特点相继出台了长期护理保险 制度的试点实行办法。

本文将对广州和上海的长期护理保险试行办法进行比较,研究当前存在的障碍因素并提出相应解决 措施,为我国长期护理保险制度的建设提供一些建议。

关键词:长期护理保险;广州;上海1福利多元视角下长期护理保险政策分析理论框架长期护理保险是指被保险人因为年老、严重或慢性疾病 以及意外伤害,失去部分或全部日常生活能力,生活无法自 理,需要接受专业护理机构服务或着在家中接受护理,对由 此产生的服务费用进行补偿的一种健康保险。

目前我国老龄 化进程加快,失能、半失能以及失智老年人口骤增,而此类 老年人往往伴随着慢性病的折磨和风险。

在此背景下,社会 公共卫生服务体系面临着重大威胁。

从先进的国际经验和中 国社会人口老龄化的发展趋势来看,当前中国迫切需要进一 步健全完善全民多层次社会保障体系,建立长期护理保险制 度。

但是,我国的长期护理保险制度起步较慢,目前仍处于 探索和试点阶段。

广州市和上海市在我国首批长护险试点城 市的名单中,并在2017年相继推出了《广州市长期护理保 险试行办法》和《上海市长期护理保险试点办法》。

1978年在英国的《沃尔芬德志愿者组织的未来报告》中首次提出福利多元主义的概念,其核心是多元化和分散化,主张福利的提供要综合国家、社会、家庭等各主体力量,实 现福利供给的多元化,既不能完全依赖国家,也不能完全依赖市场。

福利的规则、筹资和提供有不同的部门共同承担和 完成,以避免由单一部门负责导致的福利供给不足和对福利 的依赖,并促进福利制度持续健康稳定发展。

我国的长期护理保险制度随着我国社会老龄化程度的加深,长期护理问题日益凸显。

为了满足老年人和残疾人的长期护理需求,我国逐步建立了长期护理保险制度。

本文将从背景介绍、制度构建、政府角色和未来展望四个方面论述我国的长期护理保险制度。

一、背景介绍我国老龄化进程加速,老年人口与护理需求呈正相关。

根据国家统计局数据,2019年我国60岁及以上老年人口达到2.49亿,占总人口的18.1%。

这意味着老年人口增加带来的长期护理问题日益突出。

二、制度构建为了解决老年人和残疾人的长期护理问题,我国逐步建立了长期护理保险制度。

这一制度的构建包括以下几个方面:1. 保险责任范围:长期护理保险主要覆盖老年人和残疾人的长期护理需求。

保险责任范围包括日常生活照顾、医疗护理服务、康复护理等。

2. 参保范围和标准:我国的长期护理保险制度实行全民参保,包括城乡居民和城镇职工。

参保标准主要以年龄和残疾程度为依据。

3. 经费来源:长期护理保险的经费来源包括个人缴费、雇主缴费和政府财政拨款等。

个人和雇主缴费比例根据不同地区和职工性质有所差异。

4. 报销比例和限额:长期护理保险制度规定了不同护理项目的报销比例和限额。

不同地区和年度的报销比例和限额根据实际需求进行调整。

三、政府角色我国的长期护理保险制度中,政府在推动、监管和实施方面发挥着重要作用。

1. 制定政策和法规:政府制定和完善长期护理保险相关政策和法规,为制度的顺利实施提供法律保障。

2. 经费保障和管理:政府负责长期护理保险经费的保障和管理。

包括财政拨款、统一管理和监督经费使用情况等。

3. 组织协调和服务监管:政府组织和协调各级政府部门、医疗机构、护理服务机构等,确保长期护理服务的质量和效果。

四、未来展望我国的长期护理保险制度在建设中取得了一定成绩,但仍面临一些挑战。

未来,需要进一步完善和提升长期护理保险制度:1. 拓宽参保渠道:鼓励更多的人群参与长期护理保险,提高保险制度的覆盖率和公平性。

浅谈长期护理保险的现状及存在的问题长期护理保险是指为失去日常生活能力并需长期护理的人提供经济支持的保险产品。

随着人口老龄化问题的加剧,老年人群体的长期护理需求日益增加,长期护理保险成为了社会关注的焦点。

在目前的现状下,长期护理保险仍面临着一些问题。

长期护理保险的普及率仍较低。

根据统计数据显示,我国长期护理保险的参保率仅为7%左右,远低于其他国家,如日本的40%和德国的80%。

这主要是由于长期护理保险相对于其他类型的保险来说,保费较高,加之长期护理保险在国内的推广力度不够,许多人对长期护理保险的了解还不够深入,缺乏对其重要性的认识。

长期护理保险的保障范围有限。

目前,我国的长期护理保险主要以失能为入保条件,即只有在失去日常生活能力的情况下才能享受保险赔偿。

长期护理保险的实质是为失去日常生活能力的人提供生活上的援助,而不仅仅是提供经济补偿。

长期护理保险的保障范围应该扩大,包括日常生活照料、医疗护理、康复训练等方面。

长期护理保险的保险金金额较低。

目前,我国的长期护理保险赔偿金额在2-3万元之间,远低于实际的护理费用。

长期护理保险的目标是为失去日常生活能力的人提供安心的保障,应该根据实际的护理费用设定相应的赔偿金额,以真正满足被保险人的需求。

长期护理保险的监管措施还不够完善。

长期护理保险属于寿险类产品,但与其他寿险产品相比,其特殊性和复杂性更高。

长期护理保险合同的条款复杂,理赔流程繁琐,需要专业的理赔服务和监管机构的支持。

目前,我国对长期护理保险的监管措施还不够完善,一些保险公司存在理赔难、理赔速度慢等问题,给被保险人带来了困扰。

长期护理保险在我国的发展还面临着普及率低、保障范围窄、保险金金额低、监管措施不完善等问题。

为了解决这些问题,相关部门应加大长期护理保险的宣传力度,提高人们对其认识的深度;应扩大长期护理保险的保障范围,提高赔偿金额,为被保险人提供更好的保障;还需要强化对长期护理保险的监管,完善理赔服务,确保被保险人的权益得到有效保障。

长期照护保险制度的探究近年来,随着我国人口老龄化的加剧和家庭结构变动的影响,长期照护服务需求量逐年增加,但当前我国的长期照护保险制度并不健全,对长期照护服务的覆盖程度不高,也未能形成完善的服务体系。

因此,探究长期照护保险制度是当务之急。

一、为什么需要长期照护保险制度?1.人口老龄化严重随着我国医疗水平的不断提高和生活水平的不断提升,人口老龄化现象越来越严重。

据统计,2020年我国60岁及以上人口占总人口的比重已经达到了18.7%,而这一比例还在不断增加。

老年人口的增加导致了对长期照护服务的需求量逐年增加。

2.家庭结构变动过去我国的家庭结构以多代同堂为主,老人可以得到家庭成员的全面照顾。

但随着社会经济的发展和城市化进程的加快,家庭结构逐渐变为核心家庭或单身家庭,这使得越来越多的老年人无法得到家庭的长期照护。

3.照护服务质量不高与医疗和养老服务相比,我国长期照护服务的服务质量和供给量都相对较低,长期照护服务市场尚未形成完善的产业链,长期照护人员队伍的专业度和素质也需加强。

二、国外长期照护保险制度种类在国外,有一些国家已经实现了长期照护保险制度的全覆盖,比如日本、德国、荷兰和瑞典等。

这些国家中,日本的长期照护保险制度是最有名的。

该制度于2000年开始实施,对65岁以上和60-64岁身体较差的人群提供长期照护保险服务。

长期照护保险制度采用公共保险的方式,由社会保险机构组织具有长期照护服务能力的供应商参保,以提供高质量的照护服务。

德国的长期照护保险制度也是采用公共保险制度,由政府、保险公司和居民共同承担费用,为居民提供长期照护服务。

三、我国长期照护保险制度现状目前我国长期照护保险制度仍未全面建立,但在一些城市已经开始试点。

2016年,首批全国长期照护保险试点城市包括天津、重庆、山东、江苏、四川、浙江和上海等地。

此后,北京、广东、黑龙江、福建等省市陆续开始试点。

试点城市中,以广东、四川和上海等省市的试点成效最为明显。

浅谈长期护理保险的现状及存在的问题长期护理保险是一种针对老年人或特殊需要人群的保险制度,旨在解决长期护理费用高昂的问题。

随着中国社会的老龄化进程加快,长期护理保险的重要性逐渐凸显出来。

目前我国长期护理保险制度仍存在一些问题,需要进一步完善。

长期护理保险的覆盖范围有限。

目前,我国长期护理保险主要面向65岁及以上的老年人,而忽视了其他特殊需要人群,如残疾人、重度病残儿童等。

这导致了一些患有重大疾病或残疾的人群无法享受到相关保险福利,他们和家人面临的经济压力仍然相当大。

长期护理保险的保障水平不高。

目前我国长期护理保险的保险金额相对较低,难以满足实际需求。

特别是在护理费用不断增加的情况下,保险金额并未随之提高,无法真正发挥保险的作用。

应进一步提高长期护理保险的保障水平,确保参保人在需要时能够得到充分保障。

长期护理保险的保险制度还不完善。

当前,我国长期护理保险的实施方式主要是由政府出资,但资金来源有限,无法满足大部分参保人群的需求。

长期护理保险的参保和理赔流程繁琐,申请和审批时间长,很多需要护理的老年人和特殊需要人群往往难以及时获得保险金。

需要进一步优化长期护理保险的制度安排,提高保险金的发放效率。

长期护理保险的宣传和推广工作不到位。

目前,很多人对长期护理保险的了解还不够深入,缺乏参保意识。

政府和保险公司应加大对长期护理保险的宣传力度,增强公众对长期护理保险的认知和关注度。

应建立健全长期护理保险的宣传渠道,帮助公众了解保险的相关政策和福利,提高长期护理保险的参保率。

当前我国长期护理保险存在覆盖范围有限、保障水平不高、保险制度不完善以及推广不到位等问题。

改善和完善长期护理保险制度,提高保障水平,扩大覆盖范围,加大宣传和推广力度,将有助于更好地满足老年人及特殊需要人群的长期护理需求,有效缓解家庭和社会的经济压力,推动老龄化社会的健康发展。

长护险实施方案随着我国人口老龄化的加剧,长期护理需求逐渐增加,长护险作为保障老年人长期护理需求的重要举措,受到了社会各界的关注。

为了有效推进长护险的实施,制定合理的实施方案显得尤为重要。

下面将针对长护险的实施方案进行详细的分析和讨论。

首先,长护险的实施需要建立健全的政策法规体系。

政府部门应当加大力度,出台相关法律法规,明确长护险的政策框架和保障范围,确保长护险政策的稳定性和可持续性。

同时,还需要建立健全长护险的资金保障机制,保障长期护理保险基金的安全运行,确保长期护理保险制度的可持续发展。

其次,长护险的实施需要完善的服务体系支撑。

政府应当加大对长期护理服务机构的扶持力度,鼓励社会力量参与长期护理服务的提供,建立多层次、多样化的长期护理服务体系,满足不同老年人的长期护理需求。

同时,还需要加强对护理人员的培训和管理,提高护理服务质量,确保长期护理服务的专业化和人性化。

此外,长护险的实施需要加强宣传和推广工作。

政府部门应当加大对长护险政策的宣传力度,提高老年人和社会公众对长护险的认知度和参与度,鼓励更多的老年人参与长护险,提高长护险的覆盖率和保障水平。

同时,还需要加强对长期护理服务的宣传推广,提高社会对长期护理服务的认知度和接受度,促进长期护理服务的健康发展。

最后,长护险的实施需要建立健全的监督和评估机制。

政府部门应当加强对长护险政策的监督和评估,及时发现和解决长护险实施中的问题和困难,确保长护险政策的有效实施。

同时,还需要建立健全的长期护理服务监督管理机制,加强对长期护理服务的监督和评估,提高长期护理服务的质量和水平,保障老年人长期护理需求的实际落实。

综上所述,长护险的实施方案需要政策法规的支持、服务体系的完善、宣传推广的加强和监督评估的建立,只有这样才能有效推进长护险的实施,保障老年人长期护理需求的实际落实。

希望相关部门能够高度重视长护险的实施工作,全面落实各项措施,确保长护险政策的顺利实施,为我国老年人的健康幸福生活提供有力保障。

浅谈长期护理保险的现状及存在的问题长期护理保险的普及程度较低。

根据统计数据显示,目前我国的长期护理保险参保人数仍然较少,保障范围较窄。

这主要是因为目前长期护理保险的认知度不高,许多老年人和家庭对此并不了解。

长期护理保险费用较高,对一些经济条件较差的老年人来说,负担过重,无法承担这一费用。

需要通过加大宣传力度,提高长期护理保险的认知度,并逐步降低保险费用,使更多的老年人能够参保享受保障。

长期护理保险制度尚不完善。

目前我国的长期护理保险制度相对来说还比较简单,政策法规不够完备。

长期护理保险的保障范围、待遇标准、理赔流程等方面仍然存在一定的模糊和不明确。

长期护理保险与其他社会保障制度的衔接还需要进一步完善,以提高保险的有效性和可持续性。

需要加强政策研究和立法工作,制定完善的长期护理保险制度,并与其他社会保障制度进行衔接,形成一个完整的社会保障体系。

长期护理保险服务质量亟待提高。

目前我国的长期护理保险服务水平还不高,存在着服务人员培训不足、服务机构不规范等问题。

这对于需要长期护理的老年人来说,是一个巨大的困扰。

需要加大对长期护理服务的培训力度,提高服务人员的专业素质,加强对服务机构的监管,确保服务质量和安全。

长期护理保险的可持续发展面临一些挑战。

随着我国人口老龄化的加剧,长期护理保险的保障需求也会逐渐增加。

如何保证保险基金的可持续发展,成为一个重要的问题。

目前我国的长期护理保险基金主要依靠财政支持,但财政压力较大,难以长期保障。

需要探索多元化的保险资金来源,如通过社会捐赠、商业保险等方式,增加保险基金的筹集途径,确保长期护理保险的可持续发展。

当前我国长期护理保险存在着普及度低、制度不完善、服务质量有待提高等问题。

为了更好地满足老年人和家庭的需求,需要加大政策支持和宣传力度,进一步完善制度,提高服务质量,探索可持续发展的模式,推动长期护理保险事业的健康发展。

浅谈长期护理保险的现状及存在的问题

长期护理保险是指为了应对老年人、残疾人、患有慢性疾病等需要长期护理的人提供

的一项专门保险。

长期护理保险的发展是一个国家社会保障体系中不可或缺的一部分。

然而,在我国目前的长期护理保险体系中,存在一些问题和挑战。

首先,长期护理保险的覆盖面较窄。

目前,我国长期护理保险仅覆盖在家或社区中需

要照顾的老年人和残疾人,而没有覆盖那些需住院或长期生活在养老院中的老年人及患有

严重慢性疾病的人。

这一问题的解决需要政府加大对长期护理保险的投入,扩大保险的覆

盖范围。

其次,目前长期护理保险的保险金水平相对较低。

由于长期护理保险的保费收入和保

险理赔支出之间的时间差相对较长,而且需要支付的护理成本也较高,因此长期护理保险

保费的定价和理赔比率的确定成为了亟待解决的问题。

政府和保险公司可以考虑联合推出

长期护理保险节能产品,以提高保险金水平。

第三,长期护理保险的管理体系尚不健全。

目前,我国的长期护理保险市场还处于发

展初期,监管管理尚不完善。

因此,需要政府强化监管,建立健全的市场体系和管理机制,制定合理的业务操作规范,防范行业不规范、欺诈等违法行为的发生。

总之,长期护理保险是一项复杂的保险强制性产品,需要政府、社会和市场各参与方

密切合作,集体推动长期护理保险市场的健康发展。

只有这样,才能更好地保障老年人、

残疾人、患病者等需要长期进行护理的群体的生活需求,使他们能够更好地享受晚年生活。

银色拐杖上海财经大学金融学院保险系王丽一、中国需要护理保险长期护理保险是针对那些躯体虚弱不能自理或不能完全自理生活、需要他人辅助全数或部份日常生活的被保险人(大体是老年人)提供经济保障或护理效劳的一种保险。

长期护理保险在国外已经比较成熟,尽管该险种开办最长只是十几年,但随着世界人口老龄化加重和保险业的迅速进展速度也专门快。

二、发达国家长期护理保险不管是在规模上,仍是在体会上,法国和美国都可算是长期护理保险市场的领头羊。

在法国,该险种是以每一个月支付年金的形式,提供固定的补助金保障。

一旦被确认需要护理,被保险人在保单签署时,将收到金额固定的养老金。

在超过15年的时刻里,共有三代固定补助金长期护理保险产品接踵问世。

到2001年末,法国共有30多家保险公司能够提供长期护理保险合同,共有大约67万人通过集体保险合同购买了此项保险。

近几年,长期护理保险以20%至25%的速度增加。

2002年末,被保险人数已超过200万人。

美国的长期护理保险那么采取的是费用归还的模式。

长期护理险的第一代产品于1975年问世,但直到1985年,市场才开始慢慢进展起来。

在美国,共有120多家保险公司占据了80%的总保费收入,共有60多万人已经签署了老年护理保险合同,最近几年的年增加率已达到15%至20%,已占据了美国25%的人寿保险份额,英国1991年开始销售的长期护理保单,至今已有大约15家保险公司销售此类产品,但所销售的保单总数量还不到4万份。

可见,英国市场还处于萌芽状态。

在德国,自1995年以来,公共长期护理保险成为社保的第五个支柱,90%的德国人取得了这种保障。

日本的长期护理保险体系在通过很长一段时期的争议以后于2000年4月1日终于正式得以运行,它将由大约3300个地址政府来治理,这一体系的资助来源于两个方面:50%来源于民众所交纳的保险费,另外的50%那么来源于中央政府和地址政府的财政支出。

三、我国长期护理保险处于萌芽我国的长期护理保险还处于萌芽状态,几乎仍是一片空白。

社会保障-长期照护保险制度的相关问题思考目录一、国际上有哪些国家建立了长期护理保险制度,分别介绍这些国家长期护理保险的内容? (2)二、中国建立长期护理保险制度面临的困难或挑战 (4)1.需求方面问题 (4)1.1高保费抑制保险需求 (4)1.2区域需求差异大 (4)2.供给方面问题 (4)2.1照护服务资源缺乏 (4)2.2专业照护人员缺乏 (4)3.需求方、供给方均信息不对称 (4)3.1缺少统一标准 (4)3.2难以风险控制 (5)三、中国建立长期照护保险制度的政策建议和观点 (5)1.长期照护保险是强制还是自愿? (5)1.1不能完全采取自愿的方式 (5)1.2商业保险需作为强制保险的补充 (5)2.如何实行社会保险部分 (5)2.1在社区中进行 (5)2.2与基本医疗保险的相辅相成 (5)2.3鼓励居家护理 (6)2.4鼓励互帮互助 (6)3如何实行商业保险部分 (6)3.1商业保险多样化发展 (6)3.2商业保险实现路径 (6)一、国际上有哪些国家建立了长期护理保险制度,分别介绍这些国家长期护理保险的内容?二、中国建立长期护理保险制度面临的困难或挑战长期照护保险最主要的服务对象是年老者,与养老保险和医疗保险不同的是,长期照护保险更多的体现于“照护”二字。

我国建立长期照护保险制度的最终目的是帮助因身体机能下降或者患有严重或慢性疾病的年老者解决缺少照护费用、照护资源、照护人员的问题,在时间和空间上进行资源配置,采用公平合理的方式来向被保险人兑现支付,解决“养老”这一越来越严峻的社会问题。

根据上述目标和我国的社会现状,中国建立长期照护保险制度还有以下几个问题需要解决。

1.需求方面问题1.1高保费抑制保险需求长期照护保险理赔年限较长,且面临着利率风险、通货膨胀风险和医疗卫生费用增加的潜在风险,在缺乏经验数据的基础上,我国长期照护保险价格较高。

2009年,中国人保健康发售的承保35岁男性的长期护理保险的保费超出同一被保人项下的补充医疗保险保费的2.16-2.34 倍,比65 岁一次给付相同保额的定期寿险,保费高2.95-3.10 倍。

浅谈长期护理保险的现状及存在的问题【摘要】长期护理保险在社会中扮演着重要的角色,但目前在我国存在一些问题。

本文将从长期护理保险的现状和存在的问题入手,深入探讨这一领域的发展趋势、立法调整以及国际比较。

在强调了加强长期护理保险意识、完善长期护理保险制度以及共同应对长期护理保险挑战的重要性。

通过对长期护理保险的全面讨论,希望能够引起社会各界对这一问题的重视,为长期护理保险的健康发展提供合理的建议和思路。

【关键词】关键词:长期护理保险、重要性、定义、现状、存在的问题、发展趋势、立法调整、国际比较、加强意识、完善制度、共同应对挑战。

1. 引言1.1 长期护理保险的重要性长期护理保险的重要性在于提供对长期护理需求的金融保障。

随着人口老龄化趋势日益明显,长期护理需求不断增加,而长期护理的费用往往较高,对家庭经济造成较大负担。

长期护理保险的引入可以有效缓解这一压力,让个体和家庭在面对长期护理需求时有一定的经济支持。

长期护理保险也有助于提高长期护理服务的质量和水平,促进长期护理服务行业的健康发展。

通过长期护理保险,个体可以更加方便地获得优质的长期护理服务,同时也激励长期护理服务提供者提高服务质量,提升行业整体水平。

长期护理保险的重要性不容忽视,对于个体、家庭以及整个社会都具有重要的意义。

需要我们在制定和完善长期护理保险制度时,充分认识到其重要性,并寻求更好的解决方案,以应对长期护理需求的挑战。

1.2 长期护理保险的定义长期护理保险是指为了帮助需要长期照护的人群获得所需的医疗和护理服务而设立的保险制度。

长期护理通常是指因年老、患有慢性疾病或残障等原因而需要长期照护的情况。

长期护理保险旨在为这些需要帮助的人提供财务支持,以便他们能够获得必要的护理和医疗服务,同时减轻家庭负担。

长期护理保险的定义在不同国家和地区可能有所不同,但其核心目标都是为了提供长期照护服务和支持。

这种保险通常覆盖护理机构、护理人员、医疗服务等方面的费用,并可以根据被保险人的具体情况来调整保障内容和费用水平。

长期照护保险系统设计研究随着我国老龄化程度的不断加深,长期照护保险这一话题也成为了近年来备受瞩目的热点。

长期照护保险旨在解决老年人、残疾人等特殊人群在照护上的困难问题,保障他们的基本生活需求和健康安全。

而正确设计和实施长期照护保险也是当前我们国家紧迫需要解决的课题。

一、长期照护保险已初步走上了正轨长期照护保险的确立可以追溯至《《社会救助法》》的修订,其中《长期护理保险条例》对于保障照顾需要的人群、发展服务业等方面起到了关键作用。

同时,长期照护保险的初步实验也已经在一些地区得到了难得的认同,如上海市、广州市等地的策略性试点。

试点的初步实施表明了国家这一安排确实在为社会大众提供便利,也在转化着社会生产力。

在服务供给方面,长期照护保险也对促进相关服务业举步向前产生显著效果。

因此,在大家看来,长期照护保险的构造与实施是一件确实可行,而且十分重要的一事情。

二、建立长期照护保险体系面临的困难然而,与国外成熟长期护理保险体系相比,我国的长期照护保险发展还面临着一系列的困难。

例如,长期照护保险的参与主体还比较有限,自愿性参与的群体未能得到扩大;保险制度的收费标准不够规范,这样导致商家难以根据保险政策来开发具有可行性的手段;制度预测不足,官方方面对于所谓长期护理保险基金筹集、使用、计算的预测不到位。

以上这些元素都会对于长期照护保险体系的建立起到负面影响,也制约着政策的实施。

三、拟定长期照护保险体系设计方针和计划另外,在开展长期照护保险体系方面,尚需要制定出一系列策略方案和详细的设计计划。

例如,需要从强化流程、制定财务计划、打造理财支持人才等角度出发,设计最合适的体系,为商家和群众打造更可靠的护理提供保障。

而设计长期照护保险体系时,必然需要在资金规划、技术支持等方面进一步加强服务质量,推进国家战略的落地,提高群众的幸福指数。

四、构建完善的长期照护保险体系需要多方协力总之,随着我国老龄化程度的不断提升,长期照护保险成为了公共政策的重中之重,同时也是商家认真探究、开发市场的新机遇和新挑战。

I提 要 自上世纪末,人口老龄化所引发的社会问题开始在各国逐渐显现,尤其是老年人的长期护理问题开始受到各国政府的关注。一方面,现代社会的发展使得家庭的养老功能逐渐弱化,家庭护理已经无法满足日益增长的老年护理需求;另一方面,医疗水平的进步使得医疗费用迅速攀升,尤其是老年护理需求牵涉的治疗周期长、专业护理费用高,这不仅给老年人带来了巨大的经济负担,也使得政府的医疗保险支出急剧增加。 为了应对日益增长的老年护理需求问题,美国在上世纪七十年代率先推出了商业性的长期护理保险,以此来缓解政府的财政压力以及老年人的经济负担。之后,德国、法国等也陆续推出了适合本国国情的长期护理保险制度。我们的邻国日本和韩国也于本世纪相继推出了社会性的长期护理保险制度。目前,长期护理保险制度已经成为各国应对人口老龄化问题的主要手段之一。 我国自本世纪初进入人口老龄化社会以来发展迅速,且具有“未富先老”、绝对数大,区域发展不平衡等特点。而且,由于计划生育政策的施行,使得我国家庭结构日益小型化,近年来,“空巢家庭”更是大量涌现,传统的家庭养老功能已经逐渐弱化。加上我国现行的医疗保险制度尚不健全,长期护理的相关费用将会给老年人带来巨大的经济负担。在未来的几十年,我国老龄化加速发展的情况下,如果这些问题处理不当,不仅会给家庭造成经济负担,还有可能给全社会带来负面影响。因此,现阶段研究建立我国长期护理保险制度的可行性具有极为重要的现实意义。 本文首先从长期护理保险的概念界定入手。通过对美国、日本长期护理保险制度的详细阐述,得出了可以供我国借鉴的宝贵经验。之后,结合我国的现实国情对我国构建长期护理保险制度的必要性和可行性进行了深度分析,并最终提出了构建我国长期护理保险制度的对策和建议。

关键词:长期护理保险 人口老龄化 可行性 II

Abstract Since the end of last century, the social problems caused by the aging of the population have gradually emerged in many countries; especially the problem of elderly long term care has aroused concern among the governments. On the one hand, with the development of modern society, the function of elderly support in family has gradually weakened. Home care had no longer meted the request of elderly long term care. On the other hand, with the progress of medical technology, medical expenditure has been rising fast. Especially, elderly long term care means longer treatment and higher costs. This not only has brought enormous economic burden to the elderly, but also has raised medical insurance expenses of governments. In order to cope with the problem of the growing demand for elderly long term care, the American pioneered the long-term care insurance business in the 1970s to alleviate the economic burden of the elderly and the government. After that, Germany, France and other countries rolled out long term care insurance system. By the beginning of this century, Japan and Korea also launched social long term care insurance system. The long term care insurance system has become one of major measures to deal with the aging problem. By the beginning of this century, China stepped into aging society and has been developing rapidly. The aging of our country have the feature of "get old before it gets rich", absolute large, and the particularity of the regional imbalance. Because of the one-child policy, the sizes of family are becoming increasingly smaller. In recent years, empty nest family appeared in abundance. In addition to, our country present medical insurance system is not yet perfect, the costs of long term care will bring enormous economic burden to the elderly. Therefore, through analyzing the development of long term care insurance system in other country and combining with our national conditions, researching the establishment of long term care insurance system in China will has great practical significance. For this paper, the first part defines the concept of long term care insurance. After that, the paper introduces the background, content and development of the long term care insurance in American, Japan and Korea. Through analysis of these countries, it could be the valuable experience for our country. Again, the paper analysis the necessity and feasibility of long term care insurance system combined with the situation of our country. Finally, some measures and proposals were proposed on the implementation of long term care insurance system in China.

Key Words: long-term care insurance, The aging of population, Feasibility III

目 录 1. 引 言..............................................................1 1.1 研究意义........................................................1 1.2 文献综述........................................................2 1.2.1 国外关于长期护理保险的研究..................................2 1.2.2 国内关于长期护理保险的研究..................................4

1.3 研究内容和思路..................................................5 1.4 研究方法........................................................5 2. 长期护理保险概述...................................................7 2.1 长期护理保险的概念界定..........................................7 2.1.1 长期护理的概念..............................................7 2.1.2 长期护理保险的概念..........................................7 2.1.3 长期护理保险与传统人身保险的区别............................8

2.2 长期护理保险的主要内容..........................................9 2.2.1 长期护理保险的保险责任......................................9 2.2.2 长期护理保险的保险金给付....................................9 2.2.3 长期护理保险的给付限制.....................................10