十一五时期AB市城区房地产业税负分析

内容摘要:房地产业税收是地方财政的重要支柱,本文通过名义税负与实际税负的对比,对AB市城区房地产业十一五期间税收负担进行了分析与评价,在此基础上提出了进一步加强房地产业税收分析监控和征收管理的建议。

关键词:房地产税收负担

房地产业是进行房地产投资、开发、经营、服务的行业,属于第三产业。AB市城区现有房地产企业308户,十一五期间,房地产税收收入占税收总额的比重平均达到21.85%,已经成为AB市地方经济尤其是区级财政收入的重要支柱。本文就房地产开发企业商品房开发经营涉及的地方税税负进行分析,不包括二手房交易、房地产中介、物业管理、开发企业代扣代缴的个人所得税,同时,对在十一五期间非由地税征收的契税和耕地占用税,由于其统计数据、征管状况难以掌握,也不在分析之列。

一、现行房地产税收制度及十一五期间本市房地产业名义税负分析。

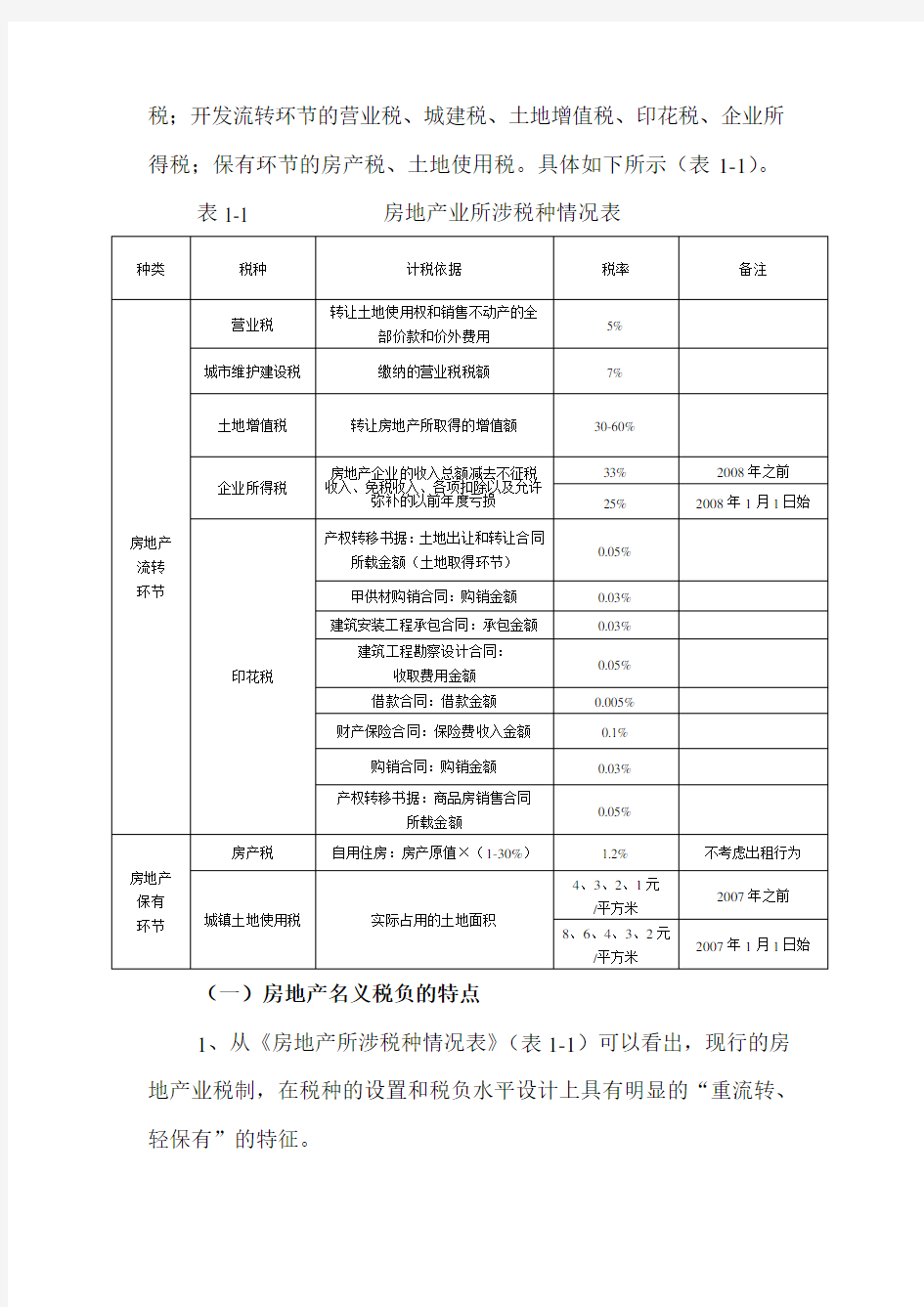

房地产业的经营过程一般分为流转环节(又划分取得、开发、转让、收益四个环节)和保有环节。现行的房地产税收已进入到房地产业的各个环节当中,但在不同环节税种设置不同,税负水平也不同。目前,涉及到税种主要有9种,分别是:取得环节的耕地占用税、契

税;开发流转环节的营业税、城建税、土地增值税、印花税、企业所得税;保有环节的房产税、土地使用税。具体如下所示(表1-1)。

表1-1 房地产业所涉税种情况表

(一)房地产名义税负的特点

1、从《房地产所涉税种情况表》(表1-1)可以看出,现行的房地产业税制,在税种的设置和税负水平设计上具有明显的“重流转、轻保有”的特征。