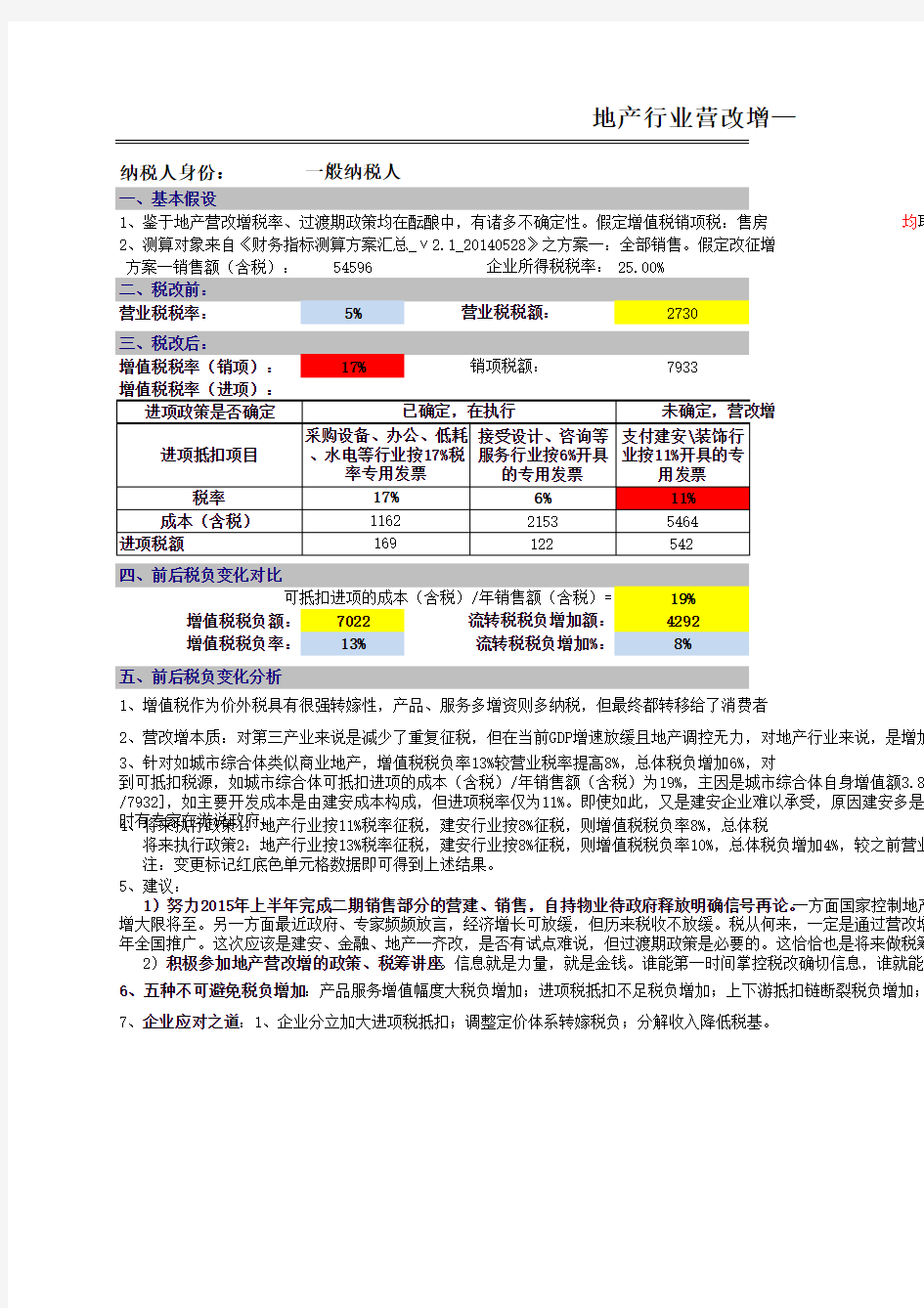

纳税人身份:

1、鉴于地产营改增税率、过渡期政策均在酝酿中,有诸多不确定性。假定增值税销项税:售房均取

2、测算对象来自《财务指标测算方案汇总_v2.1_20140528》之方案一:全部销售。假定改征增

方案一销售额(含税):54596

25.00%营业税税率:5%2730增值税税率(销项):17%

7933

19%

增值税税负额:7022

4292增值税税负率:13%

8%

1、增值税作为价外税具有很强转嫁性,产品、服务多增资则多纳税,但最终都转移给了消费者

2、营改增本质:对第三产业来说是减少了重复征税,但在当前GDP增速放缓且地产调控无力,对地产行业来说,是增加

6、五种不可避免税负增加:产品服务增值幅度大税负增加;进项税抵扣不足税负增加;上下游抵扣链断裂税负增加;得

7、企业应对之道:1、企业分立加大进项税抵扣;调整定价体系转嫁税负;分解收入降低税基。

地产行业营改增—

一般纳税人

销项税额:

企业所得税税率:一、基本假设

五、前后税负变化分析

营业税税额:流转税税负增加额:3、针对如城市综合体类似商业地产,增值税税负率13%较营业税率提高8%,总体税负增加6%,对

到可抵扣税源,如城市综合体可抵扣进项的成本(含税)/年销售额(含税)为19%,主因是城市综合体自身增值额3.8亿/7932],如主要开发成本是由建安成本构成,但进项税率仅为11%。即使如此,又是建安企业难以承受,原因建安多是劳时有专家在游说政府。4、将来执行政策1:地产行业按11%税率征税,建安行业按8%征税,则增值税税负率8%,总体税

将来执行政策2:地产行业按13%税率征税,建安行业按8%征税,则增值税税负率10%,总体税负增加4%,较之前营业 注:变更标记红底色单元格数据即可得到上述结果。5、建议:

1)努力2015年上半年完成二期销售部分的营建、销售,自持物业待政府释放明确信号再论。一方面国家控制地产增大限将至。另一方面最近政府、专家频频放言,经济增长可放缓,但历来税收不放缓。税从何来,一定是通过营改增年全国推广。这次应该是建安、金融、地产一齐改,是否有试点难说,但过渡期政策是必要的。这恰恰也是将来做税筹 2)积极参加地产营改增的政策、税筹讲座。信息就是力量,就是金钱。谁能第一时间掌控税改确切信息,谁就能为

流转税税负增加%:可抵扣进项的成本(含税)/年销售额(含税)=

四、前后税负变化对比

三、税改后:

二、税改前:

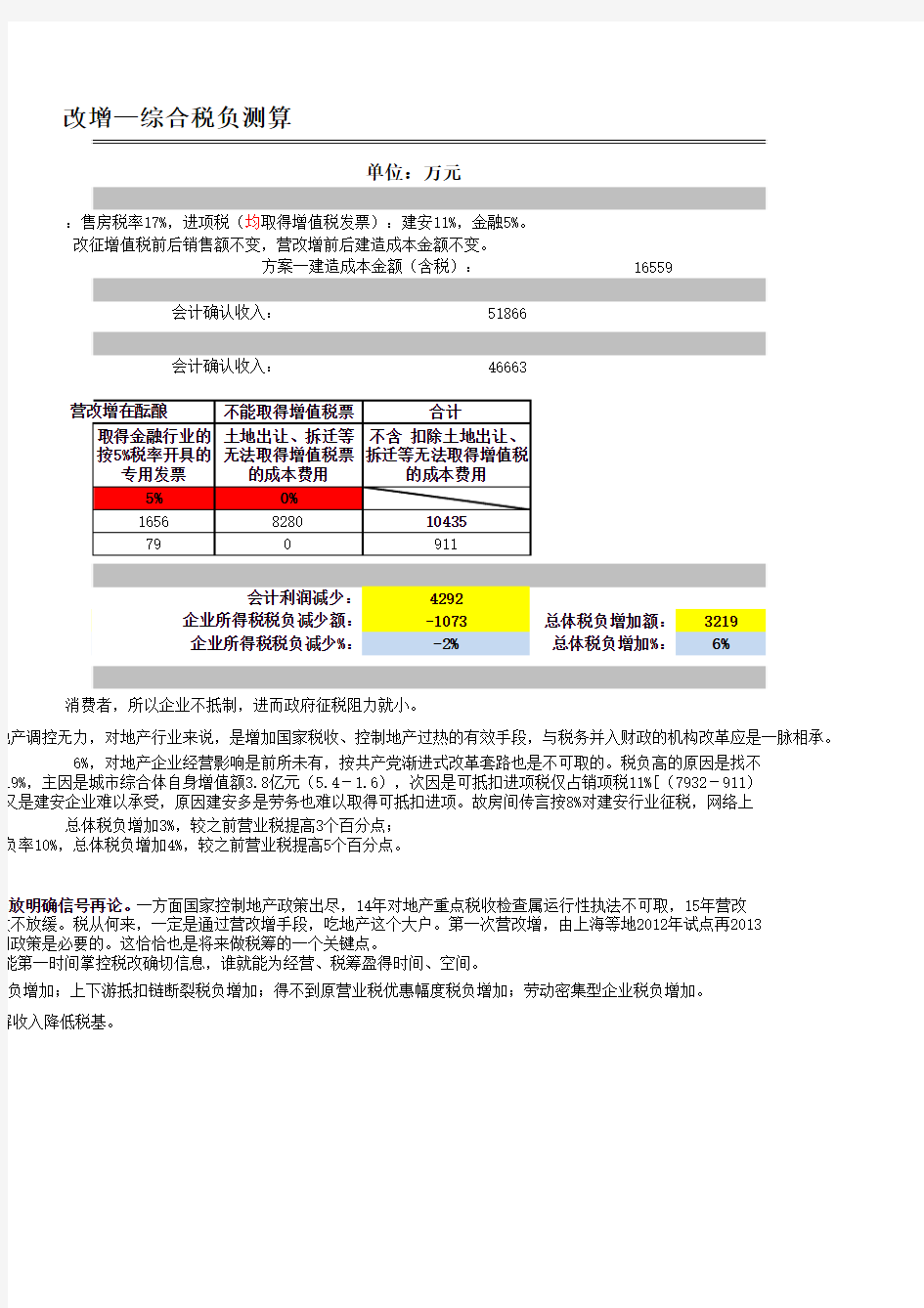

单位:万元

:售房税率17%,进项税(均取得增值税发票):建安11%,金融5%。改征增值税前后销售额不变,营改增前后建造成本金额不变。

16559

5186646663

4292-1073总体税负增加额:3219-2%

总体税负增加%:6%

消费者,所以企业不抵制,进而政府征税阻力就小。

地产调控无力,对地产行业来说,是增加国家税收、控制地产过热的有效手段,与税务并入财政的机构改革应是一脉相承。

负增加;上下游抵扣链断裂税负增加;得不到原营业税优惠幅度税负增加;劳动密集型企业税负增加。

解收入降低税基。

改增—综合税负测算

会计确认收入:

企业所得税税负减少额:6%,对地产企业经营影响是前所未有,按共产党渐进式改革套路也是不可取的。税负高的原因是找不

19%,主因是城市综合体自身增值额3.8亿元(5.4-1.6),次因是可抵扣进项税仅占销项税11%[(7932-911)又是建安企业难以承受,原因建安多是劳务也难以取得可抵扣进项。故房间传言按8%对建安行业征税,网络上

总体税负增加3%,较之前营业税提高3个百分点;

负率10%,总体税负增加4%,较之前营业税提高5个百分点。

释放明确信号再论。一方面国家控制地产政策出尽,14年对地产重点税收检查属运行性执法不可取,15年营改收不放缓。税从何来,一定是通过营改增手段,吃地产这个大户。第一次营改增,由上海等地2012年试点再2013期政策是必要的。这恰恰也是将来做税筹的一个关键点。

能第一时间掌控税改确切信息,谁就能为经营、税筹盈得时间、空间。

方案一建造成本金额(含税):

企业所得税税负减少%:

会计利润减少:

会计确认收入:

校验

16559机构改革应是一脉相承。