浙江财经大学20 ~20 学年第学期

《成本会计》课程期末考试试卷(A卷)参考答案

一、单项选择题(本大题共20小题,每小题1分,共20分)

1.D

2.A

3.A

4. D

5. D

6. C

7. D

8. D

9. B 10.C 11. D 12.B 13.A 14. D 15. B16. C 17. D 18. D 19 D 20 C

二、多项选择题(本大题共8小题,每小题2分,共16分)

1. ABCDE

2.ABCDE

3.BCD

4.AB

5. ABCD

6. CD

7. AB

8. BCD

三、判断题(本大题共10小题,每小题1分,共10分)

1. ×

2. ×

3.×

4. ×

5. √

6.×

7. ×

8.×

9.√ 10. √

四、计算分析题(本大题共5小题,每小题8分,共40分)

1、1、(1)甲产品101号材料定额消耗量=100*4=400(千克)

乙产品101号材料定额消耗量=200*5=1000(千克)

101号材料费用分配率=(2800*2)/(1000+400)=4(元/千克)

甲产品应负担的101号材料费用=4*400=1600(元)

乙产品应负担的101号材料费用=4*1000=4000(元)

甲产品102号材料定额消耗量=100*5=500(千克)

乙产品102号材料定额消耗量=200*7.5=1500(千克)

102号材料费用分配率=(2000*3)/(500+1500)=3(元/千克)

甲产品应负担的102号材料费用=3*500=1500(元)

乙产品应负担的102号材料费用=3*1500=4500(元)

甲产品应负担的材料费用=1600+1500=3100(元)

乙产品应负担的材料费用=4000+4500=8500(元)(5分)

(1)会计分录

借:生产成本——基本生产成本——甲产品3100

生产成本——基本生产成本——乙产品8500

贷:原材料——101号5600

——102号6000

借:生产成本——基本生产成本——甲产品62

——乙产品170

贷:材料成本差异232

或:借:生产成本——基本生产成本——甲产品3038

—-乙产品8330

贷:原材料——101号5600

——102号6000

材料成本差异232(3分)

2、(1)辅助生产费用分配表(6分)

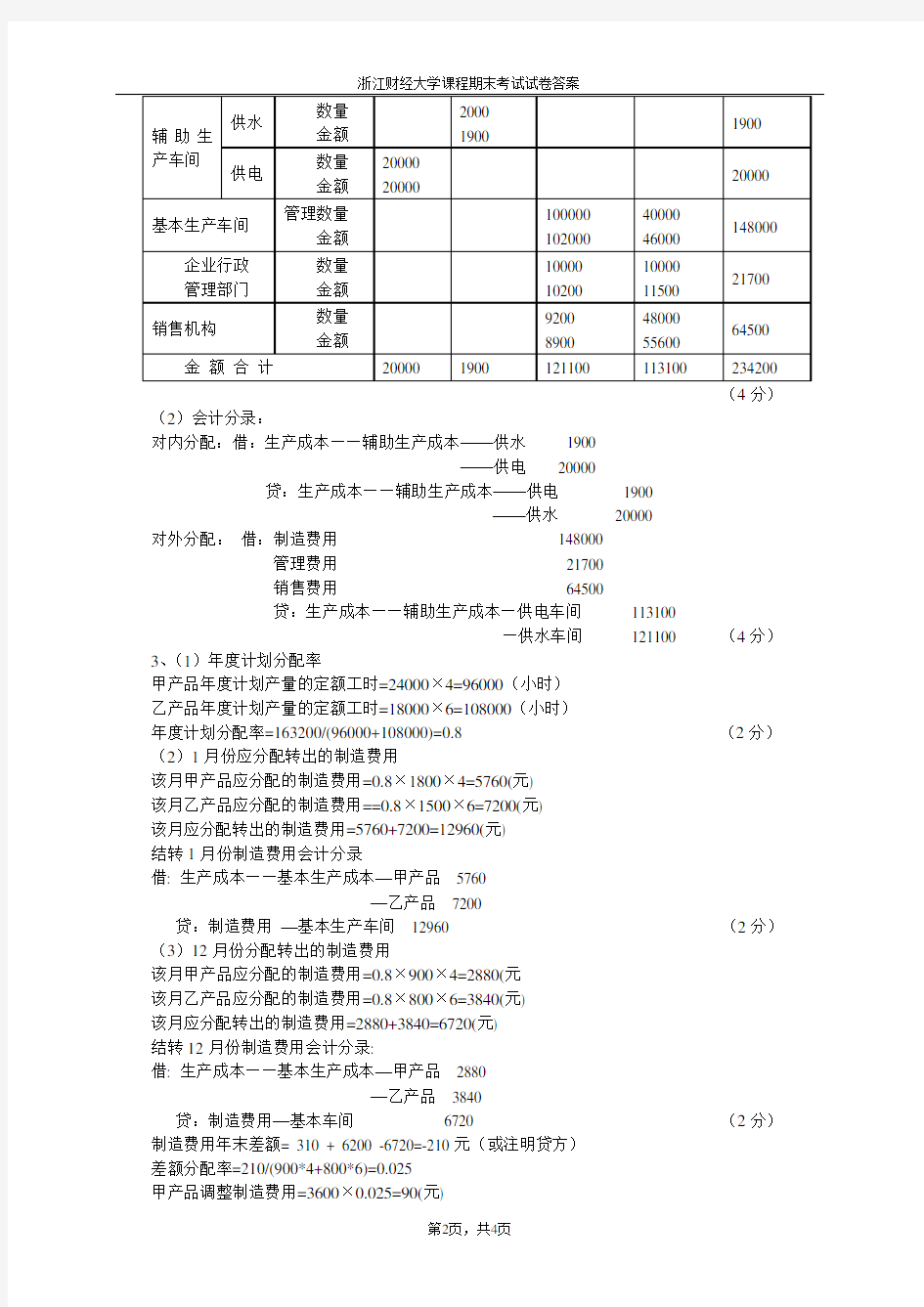

(2)会计分录:

对内分配:借:生产成本——辅助生产成本——供水1900

——供电20000

贷:生产成本——辅助生产成本——供电1900

——供水20000

对外分配:借:制造费用148000

管理费用21700

销售费用64500

贷:生产成本——辅助生产成本—供电车间113100

—供水车间121100 (4分)3、(1)年度计划分配率

甲产品年度计划产量的定额工时=24000×4=96000(小时)

乙产品年度计划产量的定额工时=18000×6=108000(小时)

年度计划分配率=163200/(96000+108000)=0.8 (2分)(2)1月份应分配转出的制造费用

该月甲产品应分配的制造费用=0.8×1800×4=5760(元)

该月乙产品应分配的制造费用==0.8×1500×6=7200(元)

该月应分配转出的制造费用=5760+7200=12960(元)

结转1月份制造费用会计分录

借: 生产成本——基本生产成本—甲产品5760

—乙产品7200

贷:制造费用—基本生产车间12960 (2分)(3)12月份分配转出的制造费用

该月甲产品应分配的制造费用=0.8×900×4=2880(元

该月乙产品应分配的制造费用=0.8×800×6=3840(元)

该月应分配转出的制造费用=2880+3840=6720(元)

结转12月份制造费用会计分录:

借: 生产成本——基本生产成本—甲产品2880

—乙产品3840

贷:制造费用—基本车间6720 (2分)制造费用年末差额= 310 + 6200 -6720=-210元(或注明贷方)

差额分配率=210/(900*4+800*6)=0.025

甲产品调整制造费用=3600×0.025=90(元)

乙产品调整制造费用=4800×0.025=120(元)

借:生产成本——基本生产成本—甲90

—乙120

贷:制造费用210(2分)4、

(2)直接材料项目约当产量:50×2+30×2+40=200(件)(1分)加工费用项目约当产量:50×2+30×2+40×50%=180(件)(1分)

五、综合题(本大题共1小题,共14分,有除不尽的一律保留两位小数)

(1)产品成本明细账

产成品产量:1000件

(5分)

产品成本明细账

(2分)(3) 借:库存商品——甲产品90000

——乙产品5000

贷:生产成本——基本生产成本——甲产品90000

——乙产品5000 (2分)