第三章 练习题

1.某公司拟购置一项设备,目前有A 、B 两种可供选择。A设备的价格比B设备高50000元,但每年可节约维修保养费等费用10000元。假设A 、B 设备的经济寿命均为6年,利率为8%,该公司在A 、B 两种设备中必须择一的情况下,应选择哪一种设备?

[答案:]

如果选择A 项目,则多支付投资额50000元,而可以每年节约保养费用1000元,

-37714.622910000-5000068%P/A 1000050000-=?+=?+),,( 所以,A 方案不可选。

2.某人现在存入银行一笔现金,计划8年后每年年末从银行提取现金6000元,连续提取10年,在利率为7%的情况下,现在应存入银行多少元?

[答案:]

10

-10)

1(1

i i)(1-16000 107%P/F 107%P/A 6000i +?+?=?),,)(,,( 41.24526582.00236.76000元=??=

3.某人5年后需用现金40000元,如果每年年末存款一次,在年利率为6%的情况下,此人每年年末应存入现金多少元?

[答案:]

元,,7095.855

6%F/A 40000

A ==

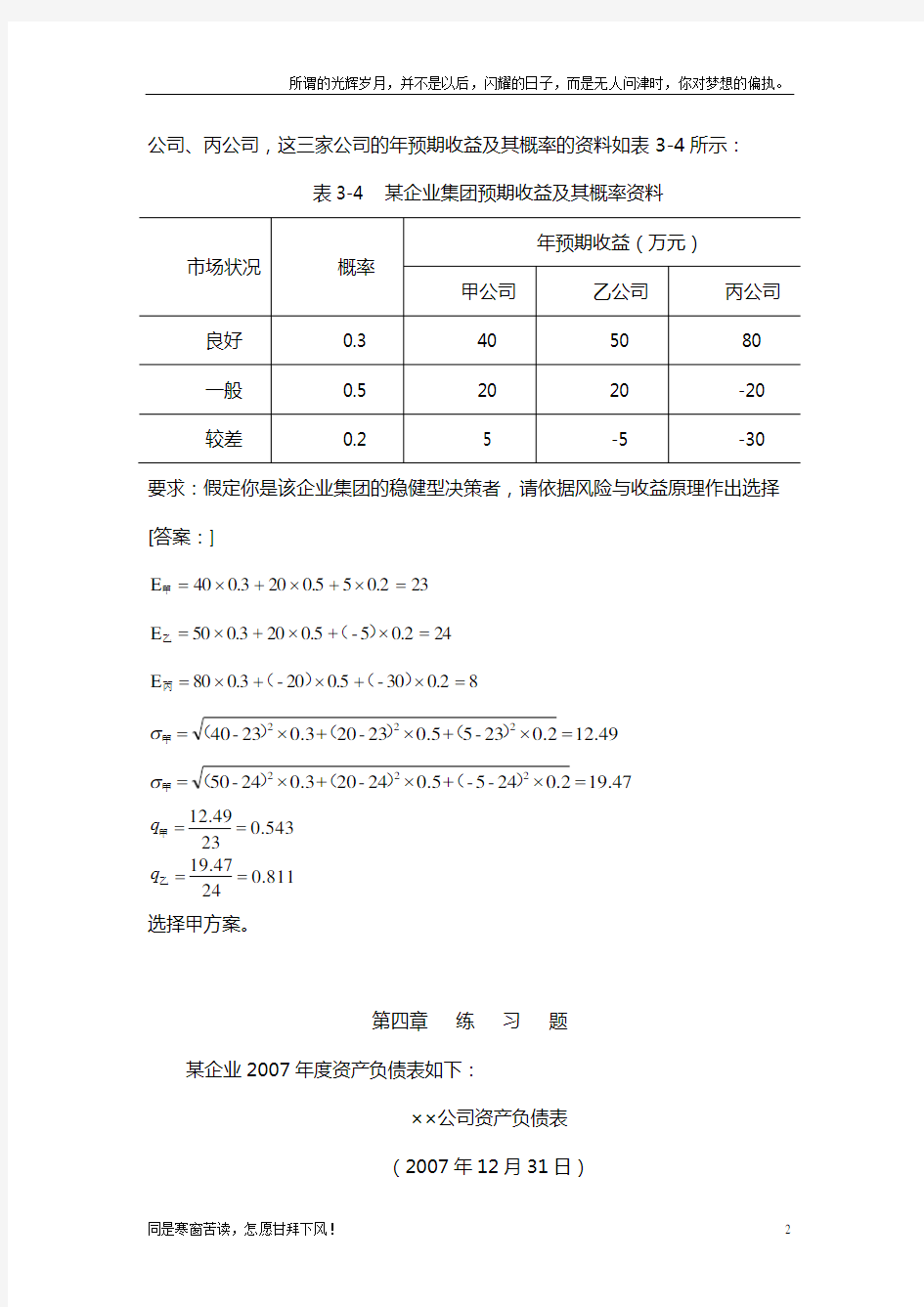

4.某企业集团准备对外投资,现有三家公司可供选择,分别为甲公司、乙

公司、丙公司,这三家公司的年预期收益及其概率的资料如表3-4所示:

表3-4 某企业集团预期收益及其概率资料

要求:假定你是该企业集团的稳健型决策者,请依据风险与收益原理作出选择 [答案:]

230.250.5200.340E =?+?+?=甲 240.25-0.5200.350E =?+?+?=)(乙 80.230-0.520-0.380E =?+?+?=)()(丙

12.490.223-50.523-200.323-40222=?+?+?=)()()(甲σ 19.470.224-5-0.524-200.324-50222=?+?+?=)()()(甲σ

0.5432312.49

==

甲q 0.8112419.47==乙q

选择甲方案。

第四章 练 习 题

某企业2007年度资产负债表如下:

××公司资产负债表

(2007年12月31日)

万元

该企业2007年的销售收入为1600万元,2008年该企业在不增加固定资产的情况下,销售收入预计将达到2000万元,若该企业2008年预计税后利润为60万元,留用比例为30%,请确定该企业2008年对外筹资数量。

[答案:]

预计资产负债表

留存收益E=E 0+ΔE=100+60*30%=118万元 外部筹资额=1100-1068=32万元 或者: 对

外

筹

资

额

=400[2.5%+3.75%+18.75%-2.5%-2.5%-7.5%]-60*30%=50-18=32

第五章 练习题

1.某公司拟发行8年期债券进行筹资,债券票面金额为1000元,票面利率为10%,当时市场利率为12%,计算以下两种情况下该公司债券发行价格应为多少才是合适的。

(1)单利计息,到期一次还本付息; (2)每年付息一次,到期一次还本。

答案: (1)元)

(727.020.4039180012%18

10%10001000P 8

=?=+??+= (2)

)

,,(),(812%P/A 10%100012%P/F 1000 P ??+=元900.664.96761000.40391000=?+?=

2.某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题: (1)计算每年年末等额支付的租金额;

(2)如果租赁双方商定采用的折现率为18%,计算每年年初等额支付的租金额。

[答案:]

(1)元),,(14311.274.1925

60000

1020%P/A 60000A ===

(2)元),,(113145.3030

60000

14.3030600001918%P/A 60000A ==+=+=

第六章 练习题

1.某公司发行面值为1000元、期限为8年、票面利率为15%的每年付息,到期还本的长期债券,发行价格为1100元,所得税率为25%。

要求:计算该债券的资本成本。 (1)10.23%1100

25%-115%1000K =??=)

(

(2)

88

1

)1(1000K 125%-115%100 1100K t t

+++??=∑

=)()(

%42.9=K

2.银行由于业务经营的需要,需借入三年期资金为150万元。银行要求其维持15%的补偿性余额,借款年利率12%。假定所得税率为25%。

要求:(1)公司需向银行申请的借款金额为多少才能满足业务需要? (2)计算该笔借款的实际资本成本 答案: (1)

万元47.176%)

151(15

=-

(2)15.128%150

15.88

15025%-112%176.47K ==??=

)(

3.某公司拟筹集资本总额5000万元,其中:发行普通股1000万股,每股面值1元,发行价格2.5元,筹资费用100万元,预计下一年每股股利0.4元,以后每年增长5%;向银行长期借款1000万元,年利率10%,期限3年,手续费率0.2%;按面值发行3年期债券1500万元,年利率12%,发行费用50万元,所得税率为25%。

要求:计算该公司的加权平均资本成本。 答案:

普通股21.67%5%1000100-2.50.4

K S =+= 长期借款7.5%0.2%-125%-110%K D ==)()

(

债券9.31%50-150025%-112%1500K B =??=)

(

加权平均资本成本

15.128%30%9.31%20%7.5%50%21.67% WACC =?+?+?=

4. 某公司拥有长期资金500万元,其中长期借款200万元,普通股300万元。该资本结构为公司理想的目标结构。公司拟筹集新的资金,并维持目前的资本结构。预计随筹资额增加,各种资本成本的变化如下表:

资金种类 新筹资额 资本成本 长期借款 50万元及以下 6% 50万元以上 8% 普通股 80万元及以下 12% 80万元以上 14%

要求:计算各筹资总额突破点及相应各筹资范围的边际资本成本。 答案:

筹资总额突破点12550W 1== 13380

W 2==

5.某企业资本总额为250万元,负债比率为40%,负债利率为10%,该企业年度销售额为320万元,固定成本为48万元,变动成本率为60%,所得税率为25%。

要求:(1)计算保本点的销售额。

(2)计算经营杠杆系数、财务杠杆系数、复合杠杆系数。 答案:(1)

万元12060%

-148

=

(2) 1.6 DOL 48

-60%-132060%-1320==)()

( 1.14 DFL 0.1

0.4250-48-60%-132048

-60%-1320==??)()( DTL=1.6×1.14=1.83

6.某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后

公司每年息税前利润增加到200万元。现有两个方案可供选择;按12%的利率发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%。

要求:(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点的息税前利润; (3)计算两个方案的财务杠杆系数; (4)根据计算结果判断那个方案更好。 答案:(1)

500/20100

25%-110%400-EBIT 10025%-112%500-10%400-EBIT +?=??))(())((

万元340EBIT =

(2)元)

)((0.75100

25%-112%50010%400-200EPS 1=?+?=

元))((0.96125

25%-110%400-200EPS 2=?=

(3)212%

500-10%400-200200

DFL 1=??=

1.2510%400-200200

DFL 2=?=

(4)方案2好。理由略。

第七章 练习题

1.某企业有一投资方案,该方案没有建设期,原始投资额为24 000元,采用直线法提折旧,使用寿命5年,5年后有残值收入4 000元,5年内每年的销售收入为10 000元,付现成本第一年为4 000元,以后每年逐年增加200元,另需垫支营运资金3 000元。设所得税税率为40%。试计算该方案各年的现金流量。

答案:初始现金流=-3000-24000=-27000元

折旧=(24000-4000)/5=4000元

第一年营业现金流=(10000-4000)×(1-40%)+4000×40%=5200元第二年营业现金流=(10000-4200)×(1-40%)+4000×40%=5080元第三年营业现金流=(10000-4400)×(1-40%)+4000×40%=4960元第四年营业现金流=(10000-4600)×(1-40%)+4000×40%=4840元第五年营业现金流=(10000-4800)×(1-40%)+4000×40%=4720元终结现金流=4000+3000=7000元

2.新星化工厂正在考虑用一台更高效率的新机器去更换两台老机器。两台老机器在二手市场上的价格为35 000元一台,其账面价值是60 000元每台,剩余的折旧年限为8年,采用直线折旧法,期末无残值。新机器的购置及安装成本为480 000元,可使用8年,预计期末残值为40 000万元,也采用直线法折旧。由于新机器的效率更高,每年可节约运营成本120 000万元,该企业的所得税税率为25%。请计算该项目的增量现金流量。

答案:旧设备折旧=120000/8=15000元

新设备折旧=(480000-40000)/8=55000元

差额初始投资=480000-[70000-(70000-120000)×25%]=397500元差额营业现金流1-8年=Δ收入×(1-T)-Δ付现成本×(1-T)+Δ折旧×T =12000×(1-25%)+40000×25%=100000元

差额终结现金流=残值流入40000元

3.某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择:甲方案需投资3万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15 000元,每年的付现成本为5 000元。

乙方案需投资36 000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6 000元。5年中每年收入为17 000元,付现成本第一年为6 000元,以后随着设备陈旧,逐年将增加修理费300元。

不管采用哪个方案,均需垫支营运资本3 000元。假设所得税税率为25%,资本成本为10%。要求:

(1)计算两个方案的净现金流量;

(2)计算两个方案的净现值;

(3)计算两个方案的现值指数;

(4)计算两个方案的内含报酬率;

(5)计算两个方案的静态投资回收期

答案:(1)计算两个方案的净现金流量;

方案甲折旧=30000/5=6000元

营业现金流1-5年=(15000-5000)×(1-25%)+6000×25%=9000

折旧=30000/5=6000元

营业现金流1-5年=(15000-5000)×(1-25%)+6000×25%=9000 方案乙:折旧=(36000-6000)/5=6000元

营业现金流1年=(17000-6000)×(1-25%)+6000×25%=9750 营业现金流2年=(17000-6300)×(1-25%)+6000×25%=9525 营业现金流3年=(17000-6600)×(1-25%)+6000×25%=9300 营业现金流4年=(17000-6900)×(1-25%)+6000×25%=9075 营业现金流5年=(17000-7200)×(1-25%)+6000×25%=8850 终结现金流=8850+6000+3000=17850

(2)计算两个方案的净现值;

元,,甲2980.433000-P/F 3000P/A 9000NPV 510%510%=?+?=

39000

-P/F 17850 P/F 9075P/F 9300P/F 9525P/F 9750NPV 510%410%310%210%110%,,,,,乙?+?+?+?+?= =2008.08元

(3) 计算两个方案的现值指数;

1.0933*******.4

1PI =+

=甲 1.0539*******.4

1PI =+=乙

(4) 计算两个方案的内含报酬率;

33000-P/F 3000P/A 9000NPV 5i 5i ,,甲?+?=

i=10%,NPV=2980.4 i=12%,NPV=1145.4 i=14%,NPV=-543.9

1145.4

-543.9-1145.4

-012%-14%12%-i =

13.36%12% 12%-14%1154.45431154.4

i =++=?)(

乙方案(略)

(5) 计算两个方案的静态投资回收期

3.67PP 年甲=

4.15PP 年乙=

4.某公司要进行一项投资,投资期为3年,每年年初投资200万元,第4年初开始投产,投产时需垫支50万元营运资本,项目寿命期为5年,5年中会使企业增加销售收入360万元,每年增加付现成本120万元,假设该企业所得税率为25%,资本成本为10%,固定资产残值忽略不计,采用直线法折旧。试计算该项目的静态投资回收期、净现值及内含报酬率。

营业现金流4-8=(360-120)×(1-25%)+120×25%=210万

)

())(()(,,,,,510%310%5 10% 310%210%P/F 50P/F P/A 210 P/F 50-1P/A 200 NPV ++?+= =-200×2.7355-50×0.7513+210×3.7908×0.7513+50×0.6209 =44.47万元

静态投资回收期=3+20/210=3.095年 内部报酬率:略

5.某公司有一台设备,购于3年前,现在考虑是否需要更新。已知资料如下:

旧设备的原价为60 000元,税法规定的使用年限为6年,残值为6 000元,按直线法折旧,每年折旧额为9 000元,已使用两年。该设备的当前变现价值为10 000元。如果继续使用,该设备还可使用4年,每年的操作成本为8 600元,两年末需大修理一次,费用为28 000元,4年末的最终报废残值为7 000元。

拟购买的新设备的价格为50 000元,可使用4年,税法规定的残值为5 000元,采用年数总和法折旧,第一年的折旧额为18 000元,第二年的折旧额为13 500元,第三年的折旧额为9 000元,第四年的折旧额为4 500元。新设备每年的操作成本为5 000元,4年末报废时的残值预计为10 000元。

假定两台设备的生产能力相同,该公司的所得税税率为25%,资本成本为10%,请根据以上资料决定该设备是否需要更新。

答案:旧设备折旧=9000,已提折旧18000,设备残值60000-18000=42000

变现损失42000-10000=32000。可节税32000*25% =8000元

旧设备的初始投资=10000+8000=18000元

第一、三、四年营业现金流出=-8600×(1-25%)+9000×25%=-4200 第三年营业现金流=-(8600+28000)×(1-25%)+9000×25%=-25200 期末残值流入=7000,设备残值6000,变现收益1000,多缴税250

终结现金流=7000-250=6750

第四年现金流=-4200+6750=2550

表一:继续使用旧设备现金流:

新设备的初始投资=50000元

第一年营业现金流出=-5000×(1-25%)+18000×25%=750 第二年营业现金流出=-5000×(1-25%)+13500×25%=-375 第三年营业现金流出=-5000×(1-25%)+9000×25%=-1500 第四年营业现金流出=-5000×(1-25%)+4500×25%=-2625 期末残值变现收入=10000,设备残值5000,变现收益5000,多缴税(10000-5000)×25%=1250

终结现金流=10000-1250=8750

第四年现金流=-2625+8750=6125

表二:使用新设备现金流

表三:新旧设备差额现金流(新设备与旧设备相比)

)

()()()(,,,,410%310%210%110%P/F 3575P/F 2700P/F 24850P/F 4950 -32000NPV ++++=? =-32000+4950×0.9091+24850×0.8264+2700

×0.7513+3575×0.6830 =-2493.68元

结论:继续使用旧设备。

6.某企业有甲、乙、丙三个投资项目,每一项目的经济寿命均为5年,每年净现金流量的期望值如下表所示。

假定甲、乙、丙三个项目的投资支出分别为100 000元、350 000元和12 000元,该企业无风险条件下的投资报酬率为5%,而甲、乙、丙三个项目属于风险投资,风险溢价分别为2%、10%和15%。试对甲、乙、丙三个投资项目的可行性作出评价。

答案:7%2%5%K =+=甲;15%10%5%K =+=乙;20%15%5%K =+=丙

5

4

32%)71(1

40000%711330007%11280007%11250007%1120000-100000NPV ++++++++++=)()()()(甲=-100000+20000×0.9346+25000×0.8734+28000×0.8163+33000×0.7629+40000×0.7130 =17079.1元

5

15%415%315%215% 115%P/F 0000980000P/F 100000P/F 95000P/F 80000P/F -350000NPV ,,,,,乙+++++==-350000+80000×0.8696+95000×0.7561+100000×0.6575+80000×0.5718+90000×0.4972 =-52360元

520%420%320%220% 120%P/F 04505000P/F 4000P/F 3000P/F 3000P/F -12000NPV ,,,,,丙+++++= =-12000+3000×0.8333+3000×0.6944+4000×0.5787+5000×0.4823+4500×0.4019 =-882.05元

第八章 练习题

1.某企业2008年8月1日购买一张面额为1000元的债券,其票面利率为8%,每年8月1日计算并支付一次利息,并于3年后的7月31日到期,当时

的市场利率为9%,债券的市价为960元。要求计算:

(1)债券的价值及到期收益率(假设该单位持有该债券至到期日)。 (2)判决购买该债券是否合算。 答案:(1)960)1(1

1000)18%10003

3

1=+++*∑

=i i t t (

即:80(P/A,i,3)+1000(P/F,i,3)=960

当i=9%,80(P/A,i,3)+1000(P/F,i,3)= 80×2.5313+1000×0.7722=974.7 当i=10%,80(P/A,i,3)+1000(P/F,i,3)= 80×2.4867+1000×0.7513=950.24

974.7

-950.24974.7

-9609%-10%9%-i =9.6%i =?

(2)内涵报酬率高于市场利率,合算 按照市场利率计算债券的投资价值V

V =3

3

1

)9%1(1

1000)9%18%1000+++*∑=t t (=80(P/A,9%,3)+1000(P/F,9%,3) =80×2.5313+1000×0.7722=974.7 债券的市场价格低于投资价值,合算。

2.某公司的股票每股盈余是5元,市盈率为12,行业类似股票的平均市盈率为10。试用市盈率法对该公司股票的股价及股票风险进行分析。

略。

第九章 练习题

1. 某企业年现金需求总量为360万元,其应付账款平均付款期为20天,应收

账款平均收账期为30天,存货周转期为50天,求企业最佳现金持有量。 答案:现金周转期=应收账款平均收账期30 +存货周转期50 -应付账款付款期20=60天

现金周转次数=360/60-6次 现金持有量=360/6=60万元。

2.某企业每月平均现金需要量为10万元,有价证券月利率为10‰,假定企业现金管理相关总成本控制目标为600元。要求: (1) 计算有价证券的转换成本; (2) 计算最佳现金余额;

(3) 计算最佳有价证券交易间隔期。 答案:有价证券的转换成本X ;

18 X 60010%X 1000002=?=???

计算最佳现金余额;

元600010%

18

1000002Q =??=

计算最佳有价证券交易间隔期。

天1.86000

100000

30=÷

3.某企业只生产销售一种产品,每年赊销额为240万元,该企业产品变动成本率为80%,资金成本率为25%,企业现有A 、B 两种收账政策可供选择,有关资料如下表所示:

要求:(1)计算填列表中空白部分(1年按360天计算);

(2)对上述收账政策进行决策。

答案:

B政策较好。