第三章汽车行业发展分析

第二节2010-2012年我国汽车行业发展现状

三、2011年汽车行业经济运行分析

(一)汽车行业总体情况

2011年全年,汽车产销总量双超1800万辆,但增幅回落较为明显。由于节能汽车推广补贴门槛10月起开始提高,小排量乘用车市场暂时受到一定影响,1.6升及以下乘用车销量已连续三个月出现低于上年同期的情况,12月其市场份额较上个月及上年同期也均有所降低。乘用车自主品牌市场份额环比有所回升,但仍低于上年同期水平。汽车出口方面,尽管12月企业出口量环比、同比均表现为下降,但全年增速达到49.5%,年出口量创出历史新高。2011年前11个月,汽车工业重点企业集团各主要经济指标呈不同程度增长,部分指标增速有所放缓。

(二)汽车产销情况

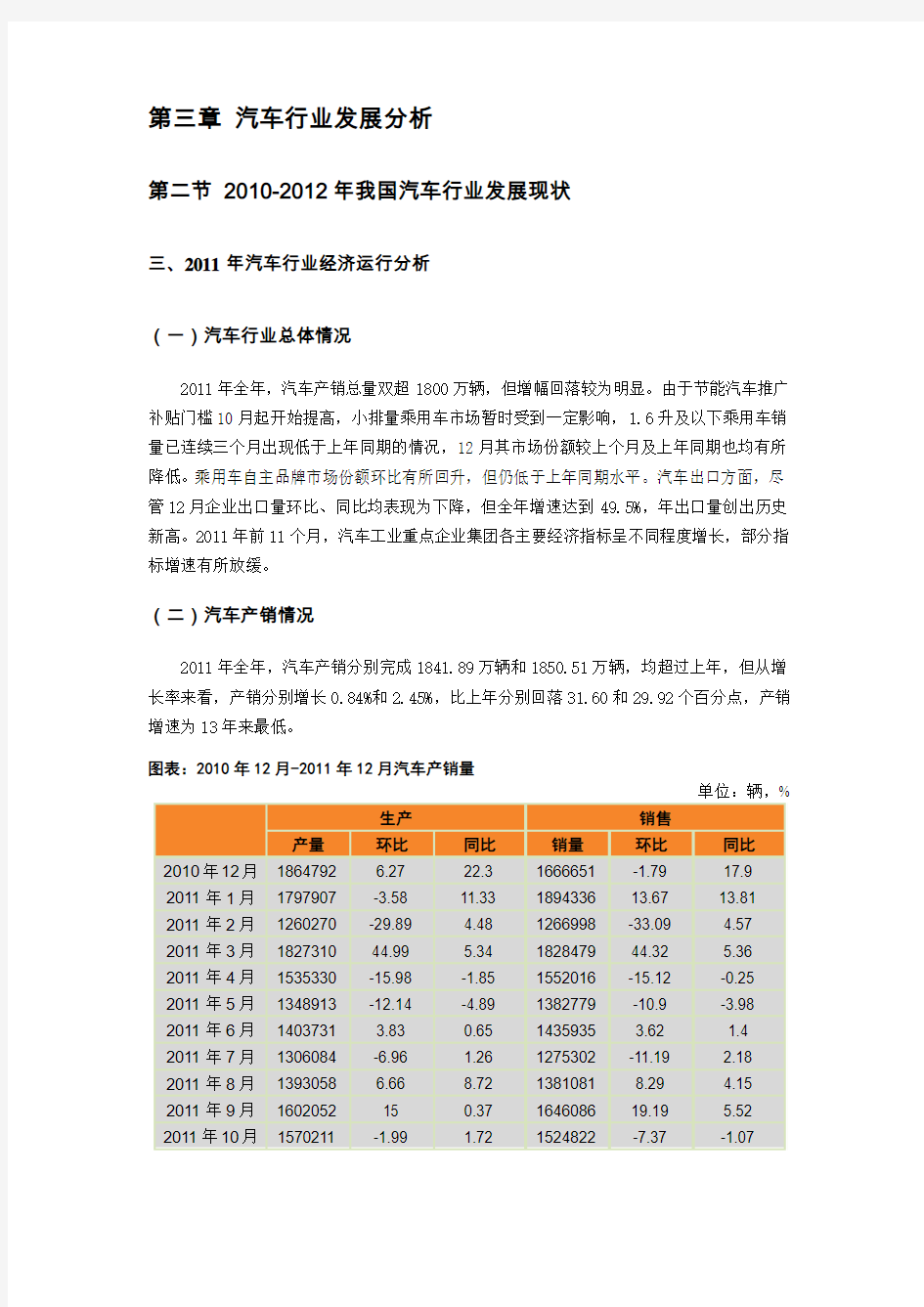

2011年全年,汽车产销分别完成1841.89万辆和1850.51万辆,均超过上年,但从增长率来看,产销分别增长0.84%和2.45%,比上年分别回落31.60和29.92个百分点,产销增速为13年来最低。

图表:2010年12月-2011年12月汽车产销量

单位:辆,%

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

图表:2010年12月-2011年12月汽车产销走势图

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

(三)市场结构情况

2011年12月,乘用车方面,与上月相比,多功能乘用车和交叉型乘用车销量略有下降,其它品种保持小幅增长;与上年同期相比,运动型多用途乘用车增势依然明显,基本型乘用车销量微增,其它两类品种呈不同下降,其中多功能乘用车降幅居前。商用车各品种中,与上月相比,半挂牵引车和客车非完整车辆下降较快,其它品种呈一定增长,其中货车非完整车辆增速更为明显;与上年同期相比,客车依旧保持稳定增长,其它品种降幅不一。

图表:2011年12月汽车分车型销售情况

%

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

(四)重点企业销售情况

2011年,销量排名前十名的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售396.60万辆、305.86万辆、260.14万辆、200.85万辆、152.63万辆、74.04万辆、64.17万辆、56.68万辆、49.48万辆和48.68万辆。与上年同期相比,长安、广汽和奇瑞有所下降,其它企业各有增长,其中长城增速更快。2011年,上述十家企业共销售1609.14万辆,给汽车销售总量的87%。

图表:2011年12月汽车生产企业前十家销量排名

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

2011年,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、重庆长安、一汽丰田和比亚迪,分别销售121.79万辆、118.56万辆、116.58万辆、103.49万辆、80.86万辆、73.98万辆、63.43万辆、54.31万辆、52.90万辆和44.85万辆。与上年同期相比,重庆长安、比亚迪和奇瑞呈一定下降,其它企业保持增长,其中东风日产增速居前。2011年,上述十家企业共销售830.75万辆,占乘用车年销售总量的57%。

图表:2011年12月乘用车生产企业前十家销量排名

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

2011年,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、一汽、金杯股份、江淮、江铃、重汽、重庆长安、长城和南汽,分别销售64.83万辆、63.23万辆、27.93万辆、27.27万辆、27.05万辆、18.38万辆、15.91万辆、13.49万辆、12.17万辆和11.38万辆。与上年同期相比,一汽、重汽和重庆长安下降较快,北汽福田降幅略低,其它企业呈不同程度增长,其中金杯股份和长城增速居前列。2011年,上述十家企业共销售281.64万辆,占商用车销售总量的70%。

图表:2011年12月商用车生产企业前十家销量排名

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

(五)汽车出口情况

2011年,我国汽车整车累计出口81.43万辆,同比增长49.5%,比上年同期增加26.94万辆,创历史新高。其中乘用车出口47.61万辆,同比增长68.3%;商用车出口33.82万辆,同比增长29.1%。

图表:2011年12月份汽车企业出口情况

单位:辆,%

(六)汽车市场价格继续走低

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2011年12月份全国汽车市场价格以降为主,国产汽车与进口汽车价格继续小幅下降。

国产汽车价格持续小幅走低。12月份国产汽车价格比上月下降0.06%,比2010年同期价格下降1.05%,其中,乘用车与商用车价格涨少跌多,总体以降为主。乘用车价格继续下降,环比下降0.10%,比2010年同期价格下降1.70%。其中,基本型、运动型乘用车与微型客车价格环比分别下降0.08%、0.14%、0.25%,比2010年同期分别下降2.94%、0.88%、0.73%。商用车价格波动下行,环比下降0.05%,比2010年同期下降0.25%。其中,商用客车价格环比下降0.26%,比2010年同期下降0.89%。细分车型中,轻型客车价格环比下降0.34%,比2010年同期上涨0.60%;大型客车价格环比下降0.23%,比2010年同期下降1.38%。商用货车价格环比上涨0.24%,比2010年同期上涨0.60%。细分车型中,中型货车价格比上月上涨

1.22%,比2010年同期下降0.12%;轻型、重型货车价格分别比上月下降0.15%、0.26%,比2010年同期分别上涨1.56%、0.82%。

进口汽车价格继续下降。12月份,进口汽车价格延续下行走势,环比下降1.84%,比2010年同期价格下降1.39%。其中,进口轿车价格环比下降3.11%,同比下降3.63%;进口越野车价格环比下降0.55%,同比上涨0.94%。

图表:2011年12月份汽车价格走势

单位:%

数据来源:国家发改委,盛世华研行业研究部加工整理

(七)行业经济效益情况

2011年1-11月,规模以上企业(11025家)累计完成工业总产值45041.27亿元,同比增长16.78%,增速较1-10月提高0.32个百分点;完成工业销售产值44340.5亿元,同比增长16.20%,增速比1-10月提高0.34个百分点。

1-11月,17家汽车工业重点企业(集团)各主要经济指标呈不同程度增长,部分指标增速有所放缓。数据显示,1-11月重点企业集团累计完成工业总产值18389.37亿元,同比增长5.36%,增长额为934.97亿元,增幅与1-10月相比回落0.36个百分点;累计完成工业销售产值18343.63亿元,同比增长5.98%,增长额为1035.37亿元,增幅较1-10月回落0.12个百分点;累计完成工业增加值4302.70亿元,同比增长6.81%,增长额为274.39亿元,增幅较1-10月回落0.21个百分点,低于全国规模以上工业企业工业增加值增速水平(14%)7.19个百分点;累计实现营业收入21204.47亿元,同比增长9.60%,增长额为1857.76亿元,增幅与1-10月相比回落0.21个百分点;1-11月,重点企业集团累计实现利润总额2106.09亿元,同比增长11.25%,增长额为212.99亿元,增幅比1-10月提高3.21个百分点,利润总额稳步增长,增幅有所提高。

图表:2010年11月-2011年11月汽车行业重点企业工业总产值、工业销售产值增速变动走势

数据来源:中国汽车工业协会,盛世华研行业研究部加工整理

(八)2011年汽车产业发展亮点

2011年,我国汽车市场实现了平稳增长,节能与新能源汽车积极推进,产业集中度进一步提高,出口高速增长,汽车产业结构进一步优化。

1、汽车产销量双超1840万辆

2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。其中,乘用车市场保持平稳增长,商用车市场下降较为明显。2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同

比增长1.4%。其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

2、1.6升及以下排量乘用车市场平稳发展

2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

1.6升及以下排量乘用车全年累计销售983.93万辆,同比增长4.0%;占汽车销售市场的53.2%,汽车市场占有率较2010年增长0.8个百分点。

3、乘用车自主品牌市场份额略有下降

2011年,由于汽车下乡、小排量乘用车购置税减征等刺激政策的退市,交叉型乘用车销量同比下降9.4%,回落明显。受此影响,2011年,自主品牌乘用车销售611.22万辆,同比下降2.6%,占乘用车销售市场的42.2%,市场份额同比下降3.4个百分点。其中,自主品牌轿车销售294.64万辆,占轿车市场的29.1%,市场份额同比下降1.8个百分点,较排名第二的日系车高出7.5个百分点。

4、节能汽车推广政策成效显著

2010年6月,节能汽车推广政策开始实施。至2011年9月,1.6升及以下排量节能汽车车型由推广前的101个增加到427个,14个月共生产433万辆。

2011年10月,节能汽车推广政策调整,将节能汽车推广标准提高了8%,推广车型综合工况燃料消耗量从百公里平均6.9升调整为6.3升。节能汽车推广政策对节能技术的持续进步发挥了积极的推动作用,汽车产品升级换代提速。2011年10~12月,节能汽车推广车型快速发展,产量逐月攀升,列入第七批节能汽车推广目录的49个车型共生产25.55万辆。

2011年,节能汽车推广专项核查制度建立,为政策有效实施提供了保障。组织了两次全国性的汽车燃料消耗量专项核查行动,在市场抽取了148辆样车进行油耗检测,发布了两批节能汽车推广专项核查检测结果公告。

5、汽车节能管理体系进一步完善

2011年,我国已建立了较为完善的乘用车产品节能管理体系。从汽车燃料消耗量检测

方法、限值、标识等国家标准到汽车燃料消耗量公示制度、汽车燃料消耗量抽样核查制度,以及与燃料消耗量挂钩的节能汽车推广、节能与新能源汽车车船税减免等财税政策,都已建立并实施。

2011年,工业和信息化部建立了“中国汽车燃料消耗量网站”,进一步完善了汽车燃料消耗量公示制度。2011年,工业和信息化部发布了12批“轻型汽车燃料消耗量通告”,累计发布127家企业、3912条轻型汽车燃料消耗量数据。在中国境内市场上销售的所有轻型汽车(包括进口轻型汽车)燃料消耗量情况都可通过“中国汽车燃料消耗量网站”查询、对比。

2011年12月,《乘用车燃料消耗量评价方法及指标》、《重型商用车辆燃料消耗量测量方法》、《重型商用车辆燃料消耗量限值(第一阶段)》等一批重要标准发布,汽车产品节能管理体系将进一步完善。

6、新能源汽车试点示范深入推进

2011年,公共服务领域节能与新能源汽车示范推广和私人购买新能源汽车补贴试点城市混合动力汽车、纯电动汽车等节能与新能源汽车市场应用继续推进。截至2011年底,共有75家汽车生产企业的361个车型列入《节能与新能源汽车示范推广应用工程推荐车型目录》。2011年,列入推荐目录的车型共生产12784辆,同比增长74.3%,其中商用车生产5722辆,乘用车生产7062辆。

2011年,电动汽车充电接口和通信协议、电动汽车用传导式车载充电机、纯电动乘用车技术条件等重要标准通过审查或发布,对电动汽车应用及充电基础设施建设具有重要促进作用。

7、经济效益实现较快增长

2011年1~11月,全国汽车行业规模以上企业累计完成工业总产值4.50万亿元,同比增长16.8%。

2011年1~11月,17家重点企业(集团)累计完成工业增加值4302.70亿元,同比增长6.8%;累计实现主营业收入1.84万亿元,同比增长5.4%;累计实现利润总额2106.09亿元,同比增长11.3%。

8、产业集中度进一步提高

2011年,4家汽车生产企业(集团)产销规模超过200万,其中上汽销量接近400万辆,达到396.60万辆,东风、一汽和长安分别达到305.86万辆、260.14万辆和200.85万辆。上述4家企业(集团)2011年共销售汽车1163.45万辆,占汽车销售总量的62.9%,市场占有率同比提高0.8个百分点。

我国汽车销量前十名的企业(集团)共销售汽车1609.14万辆,占汽车销售总量的87.0%,占有率同比提高0.7个百分点。

9、汽车出口创历史新高

2011年,我国汽车整车累计出口81.43万辆,同比增长49.5%,比上年同期增加26.94万辆,创历史新高。其中乘用车出口47.61万辆,同比增长68.3%;商用车出口33.82万辆,同比增长29.1%。1~11月,汽车整车累计进口93.24万辆,同比增长28.15%。

2011年1~11月,全国汽车商品累计进出口总额为1297.48亿美元,同比增长33.0%。其中进口金额672.88亿美元,同比增长32.5%,出口金额624.60亿美元,同比增长33.6%。