项目收益债介绍

一、基本概念

项目收益债:是由项目实施主体或其实际控制人发行的,与特定项目相联系的,债券募集资金用于特定项目的投资与建设,债券的本息偿还资金完全或主要来源于项目建成后运营收益的企业债券。

募投项目:通常为收益稳定且有保障的电力、水务、垃圾处理、高速公路、铁路、机场、港口、隧道桥梁等大型基建项目。

发行方式:公开发行和非公开发行。非公开发行每次发行认购的机构投资者不得超过200人,单笔认购不少于500万人民币,且债项评级应达到AA级以上。(关注债项评级,而不是企业主体评级)

发行规模:未明确表示。只是要求除债券资金外,其他资金来源必须全部落实,其中项目资本金比例符合主管部门规定。

期限要求:项目收益债券的存续期不得超过募投项目运营周期,还本付息资金安排应与项目收益实现相匹配。(发行期限涵盖投资期、建设期和收益期,期限较长)

项目主体:国内注册具有法人资格的企业或仅承担发债项目投资、建设、运营的特殊目的载体。(允许无经营历史的SPV,但必须有项目支撑,项目必须具有盈利能力,不能单纯依赖财政补贴建设和运营)

项目收入:包括但不限于直接收费收入、产品销售收入、财政补贴等。其中。债券存续期内合法合规的财政补贴占项目收入的比例合计不得超过50%。

项目效益评价:在项目运营期内的每个计息年度,项目收入应该能够完全覆盖债券当年还本付息的规模。项目投资内部收益率原则上应大于8%。(对于财政补贴占比超30%的项目,或运营期超过20 年的项目,内部收益率可放宽至6%。)

增信和担保措施:项目收益债券应设置差额补偿机制。在此基础上,可同时

增加外部担保。(不存在地方政府担保)

资产抵质押:发行人应于募投项目竣工验收并办理权利凭证后10 个工作日内,足额向债权代理人办理抵质押手续。

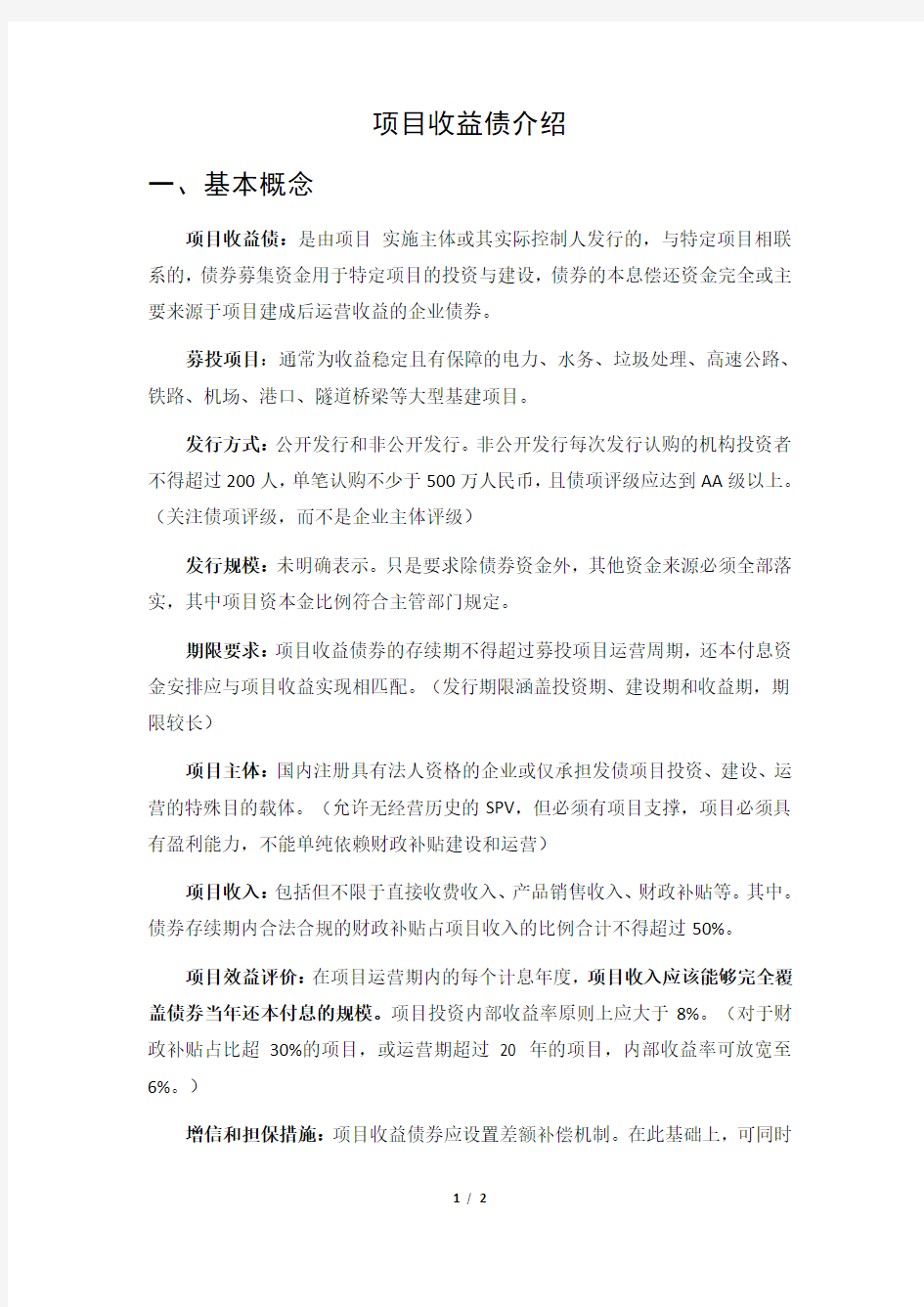

二、项目收益债、资产支持票据及城投债的区别

图表1. 项目收益类债务融资工具、资产支持票据及城投债三者之间的区别项目收益类债务融资工具资产支持票据(ABN)城投债

发行主体项目公司(非金融企业)非金融企业地方政府融资平台企业

发行期限涵盖项目投资、建设、运营与

收益整个生命周期

一般为5年以下一般为7-10年

基础资产在建/拟建项目未来收益权已建项目未来收益权/既

有债权(要求产生现金流

的资产已经建成)

——

募集资金用途用于专项项目(不得置换资本

金或偿还与项目有关的其他债

务,不得用于其他用途)

投资建设项目、偿还银行

贷款、补充运营资金等

主要用于公益性

项目的建设营运

还款来源项目产生的经营性现金流。项

目收益类债务融资工具与项目

实施主体、地方政府的信用相

隔离,通过对特定项目产生的

收入及现金流实行全封闭运行

来偿债。

基础资产产生的现金流。

资产支持票据的资产没

有与发行主体完全隔离。

除企业自身现金

流外,还包括一般

预算资金、政府性

基金预算收入、国

有资本经营预算

收入、预算外收入

等财政性资金。

现金流控制设立募集资金使用专户(项目

收入归集专户、偿债资金专户)

制定切实可行的现金流

归集和管理措施

-

增信措施差额补偿、非地方政府第三方

担保

第三方担保

第三方担保、抵押

担保

外部文件、报告支撑第三方专业机构出具的项目收

益预测情况(可行性报告)

相关机构出具的现金流

评估预测报告

政府支持文件