表 1建设项

5总成本费用

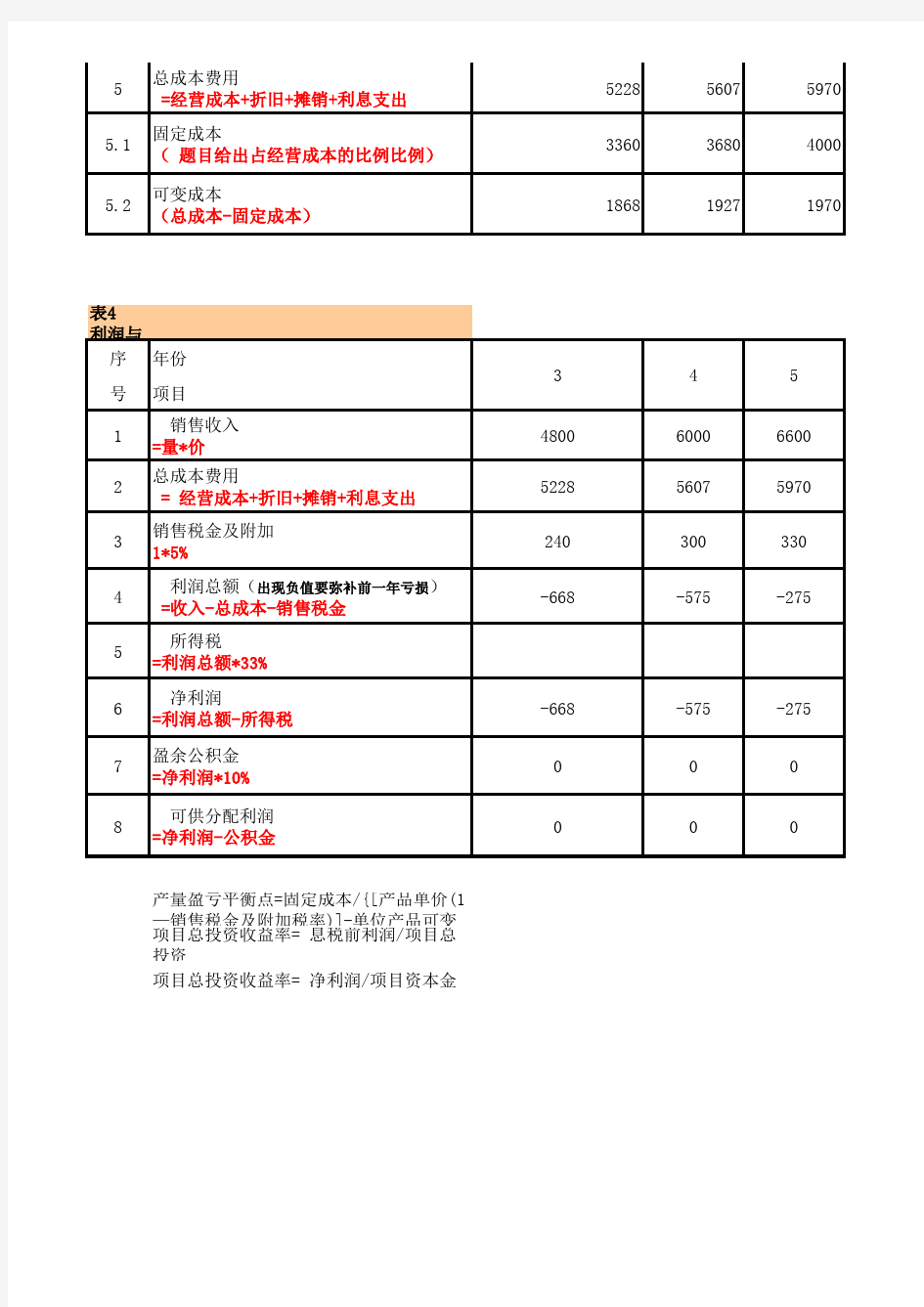

=经营成本+折旧+摊销+利息支出

522856075970

5.1固定成本

( 题目给出占经营成本的比例比例)

336036804000

5.2可变成本

(总成本-固定成本)

186819271970

表4

利润与

序年份

号项目

1 销售收入

=量*价

480060006600

2总成本费用

= 经营成本+折旧+摊销+利息支出

522856075970

3销售税金及附加

1*5%

240300330

4 利润总额(出现负值要弥补前一年亏损)

=收入-总成本-销售税金

-668-575-275

5 所得税

=利润总额*33%

6 净利润

=利润总额-所得税

-668-575-275

7盈余公积金

=净利润*10%

000

8 可供分配利润

=净利润-公积金

000

产量盈亏平衡点=固定成本/{[产品单价(1

—销售税金及附加税率)]-单位产品可变

项目总投资收益率= 息税前利润/项目总

投资

项目总投资收益率= 净利润/项目资本金

345

345—10

400

100500

0.81 1.1

420046005000

45678910 406034802900232017401160580

2532161801441087236 580580580580580580580 2532161801441087236

678910

50005000500050005000

673673673673673

6363636363

1981621269054

1801441087236

1818181818

59345898586258265790 40004000400040004000 19341898186218261790

678910 66006600660066006600 59345898586258265790 330330********* 61372408444480 20123135147158 41249273297322 425273032 37224246267290