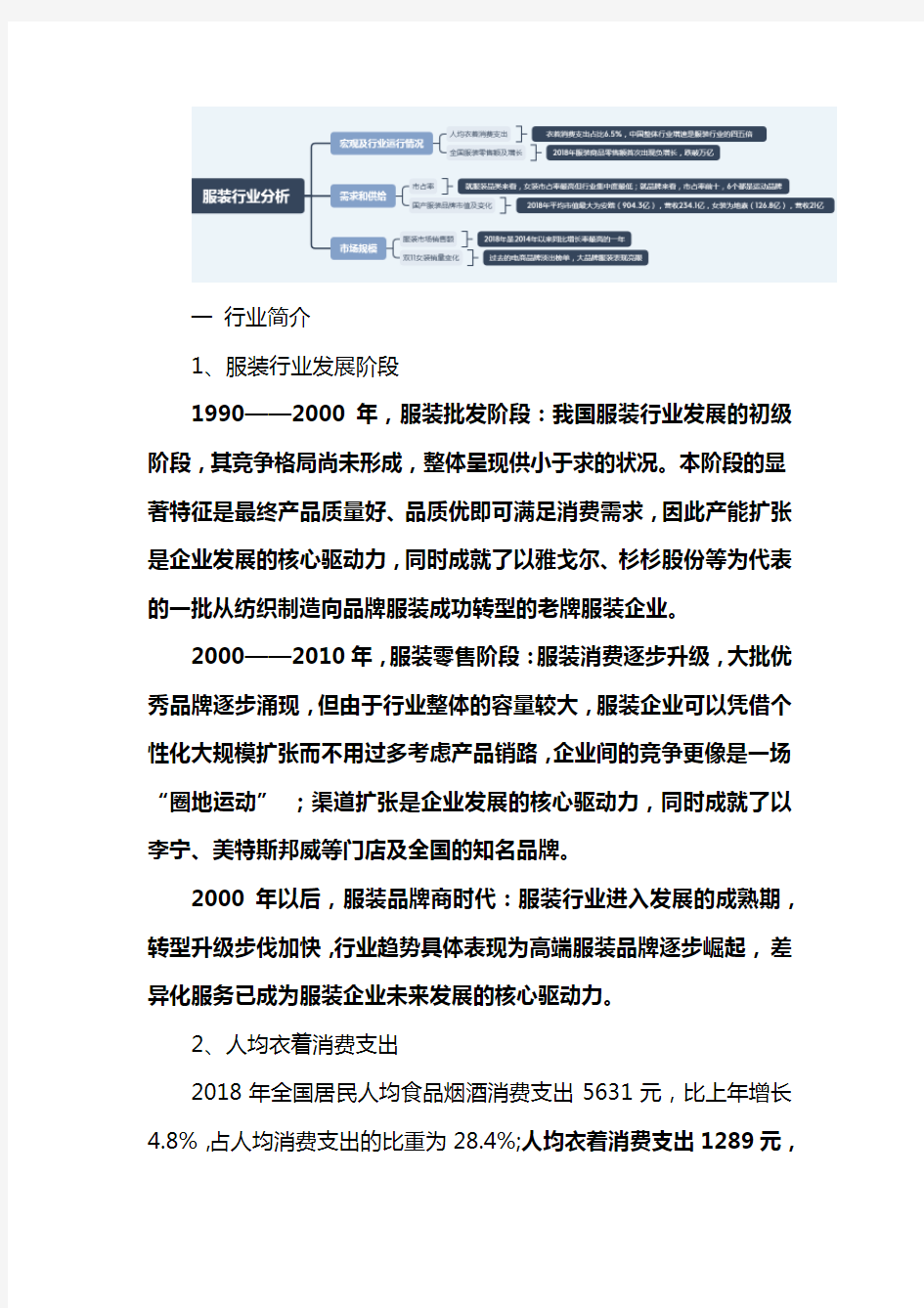

一行业简介

1、服装行业发展阶段

1990——2000年,服装批发阶段:我国服装行业发展的初级阶段,其竞争格局尚未形成,整体呈现供小于求的状况。本阶段的显著特征是最终产品质量好、品质优即可满足消费需求,因此产能扩张是企业发展的核心驱动力,同时成就了以雅戈尔、杉杉股份等为代表的一批从纺织制造向品牌服装成功转型的老牌服装企业。

2000——2010年,服装零售阶段:服装消费逐步升级,大批优秀品牌逐步涌现,但由于行业整体的容量较大,服装企业可以凭借个性化大规模扩张而不用过多考虑产品销路,企业间的竞争更像是一场“圈地运动” ;渠道扩张是企业发展的核心驱动力,同时成就了以李宁、美特斯邦威等门店及全国的知名品牌。

2000年以后,服装品牌商时代:服装行业进入发展的成熟期,转型升级步伐加快,行业趋势具体表现为高端服装品牌逐步崛起,差异化服务已成为服装企业未来发展的核心驱动力。

2、人均衣着消费支出

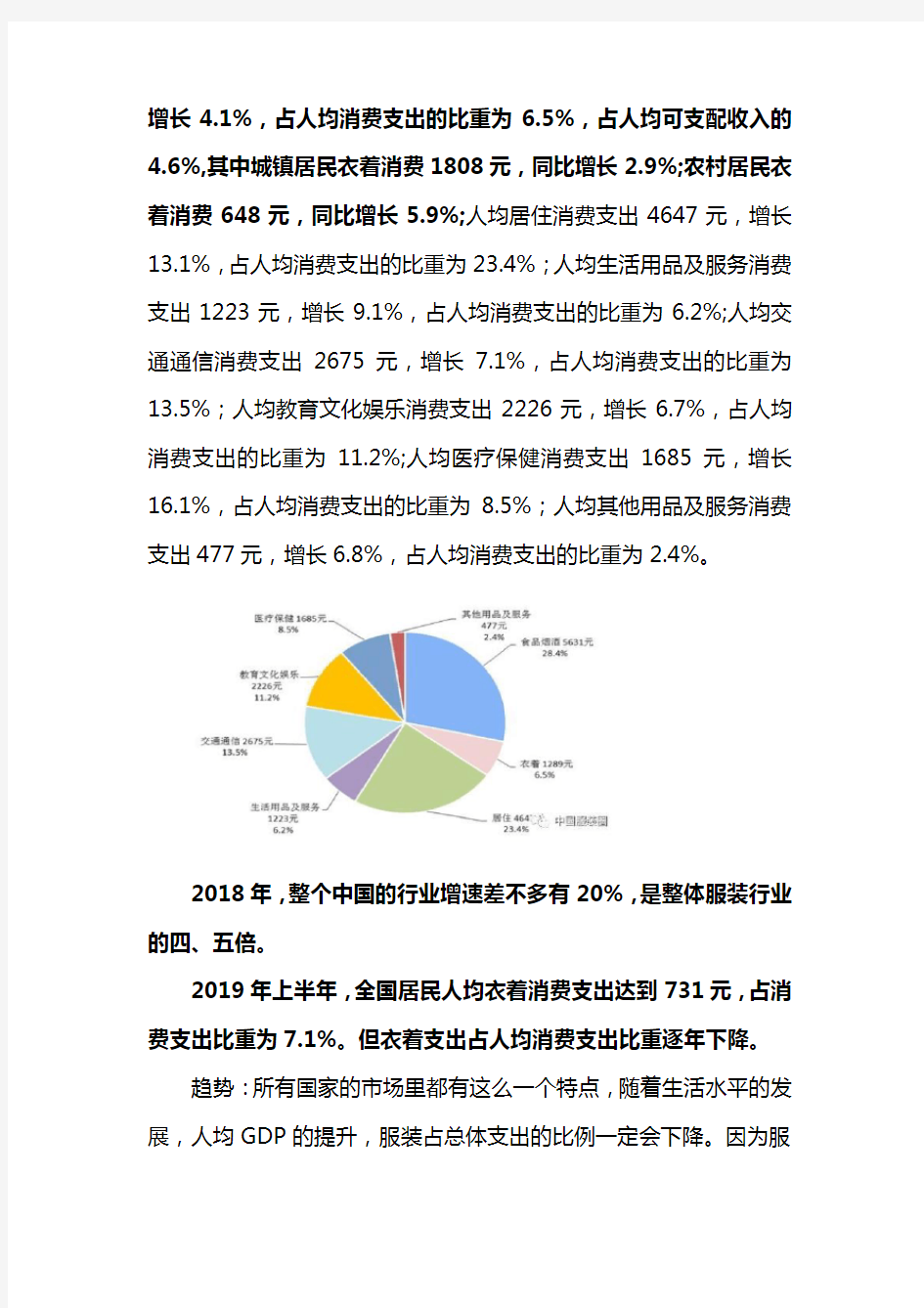

2018年全国居民人均食品烟酒消费支出5631元,比上年增长4.8%,占人均消费支出的比重为28.4%;人均衣着消费支出1289元,

增长4.1%,占人均消费支出的比重为6.5%,占人均可支配收入的4.6%,其中城镇居民衣着消费1808元,同比增长2.9%;农村居民衣着消费648元,同比增长5.9%;人均居住消费支出4647元,增长13.1%,占人均消费支出的比重为23.4%;人均生活用品及服务消费支出1223元,增长9.1%,占人均消费支出的比重为6.2%;人均交通通信消费支出2675元,增长7.1%,占人均消费支出的比重为13.5%;人均教育文化娱乐消费支出2226元,增长6.7%,占人均消费支出的比重为11.2%;人均医疗保健消费支出1685元,增长16.1%,占人均消费支出的比重为8.5%;人均其他用品及服务消费支出477元,增长6.8%,占人均消费支出的比重为2.4%。

2018年,整个中国的行业增速差不多有20%,是整体服装行业的四、五倍。

2019年上半年,全国居民人均衣着消费支出达到731元,占消费支出比重为7.1%。但衣着支出占人均消费支出比重逐年下降。

趋势:所有国家的市场里都有这么一个特点,随着生活水平的发展,人均GDP的提升,服装占总体支出的比例一定会下降。因为服

装消费在人们的日常生活当中,越来越成为一个基础需求,已经被满足得很好了。

3、全国服装零售额及增长情况

根据国家统计局数据,2011-2017年全国服装类商品零售额逐年增长,但增速下降。2017年全国服装类商品零售额达到10365.4亿元,同比增长1.4%;2018年全国服装类商品零售额为9870.4亿元,同比下降4.8%,服装商品零售额首次出现负增长。截至2019年上半年,服装类商品零售额达到4749.7亿元。

4、服装消费增速下降原因

(1)着装场景变化

深受运动休闲风潮和街头潮流影响的消费者,客户对舒适度的追求越来越高,职场和正式场合的着装要求也在不断松动,经历着“去正装化”的演变。

(2)预算被其他品类分流

运动服饰品牌近年来的高昂走势有目共睹、同时,消费者还拿了更多预算购买手袋和鞋履。买快时尚的衣服,用符号价值更高的奢侈品手袋和鞋履,已经成为很多中产阶级的共识

(3)全价购物减少

零售分析公司GlobalData显示,去年美国二手服装销售总额达到240亿美元,并且可能在五年内翻一番至510亿美元。

(4)可持续时尚崛起

随着众多市场进入“后物质时代”,消费者不再像10年前为了彰显成功而购买手袋、手表和豪车等奢侈品,而是更愿意花钱在精神层面的提升上,比如旅游、教育和健康。

二、需求和上下游

1、中国服装市场占有率

2018年中国服装市场份额前十的品类中,运动占了6个。中美两个大国最大的服装公司,都出自运动服装行业,美国是耐克,中国是安踏。耐克2018年营收364亿美元,市值超过1000亿美金,是美国最大的消费品公司。

目前我国服装行业集中度较低,2018年服装行业市场份额前十企业合计市场份额仅为9.6%,其中阿迪达斯和耐克排名第一,其次

是海澜之家,市场份额为1.1%。

虽然服装总的市占率很低,但运动鞋服行业的市场集中度很高,2018年中国运动鞋服前10位企业市场占有率(CR10)高达83.8%;而男装市场、童装市场、女装市场前十位企业的市场占有率分别为19.5%、13.1%、9.7%。

相对于男装与童装市场,女装消费需求更为多样化,行业整体来看呈现集中度低、分散化的特点。

2、国产服装平均市值变化

国产服装品牌中,安踏市值最高,2018年平均市值904.3亿元(2020.1.20日市值2080.5亿了),其次是海澜之家。只做女装市值最高的是地素时尚。

中国服装品牌市值变化大,只有海澜之家、森马近四年一直保持市值前十。安踏近三年增长迅速。

3、国际女装

从世界范围来看,法国、意大利、英国、丹麦、美国等国家在高端女装市场上具备较强的竞争力,引领着世界女装设计和消费的潮流,是国际女装生产和出口的强国。在亚洲,日本和韩国的女装产业近年来发展较好,在国际市场上的地位逐渐提高。

从品牌格局来看,全球领先的女装品牌主要集中在欧美地区。其中,法国和意大利的女装设计实力显著优于其它国家,2018年国际女装十大品牌中有8个品牌来自于这两个国家。

整体来看,奢侈品女装行业集中度较高,前五品牌为Armani, Burberry, Channel, Dior, Maxmara,2016 年市场占有率超过50%。

三、市场规模

中国服装市场2018年销售规模达20774亿元,同比增长率达

7.8%,是2014年已来,同比增长率最高的一年。√ 经济不稳定性加剧,对服装市场的发展来带巨大挑战。预计中国服装市场的同比增长率2019、2020将分别下降至3.5%,市场销量达2.15万亿。

运动装和童装的增长率在2018年超过女装和男装,都获得了两位数的增长率。但由于整体大环境的不稳定性影响,预计服装市场的所有子版块2019年同比增长率都会有所下降。

市场饱和的影响下,女装市场逐年下滑。但在2017年和2018年同比有所增长,增长率分别为:6.3%、7.6%。预计2019年我国女装市场规模将突破万亿元。

整体来看,由于整体市场的不稳定性,女装市场预计在2019年

同比增长将有显著下滑,预计仅达2.7%。

就服装类目看,女装仍然是2018年中国服装市场中市场份额最大的子版块。2018年女装市场份额为48.1%;男装市场份额为27.6%;童装为10.1%;运动装为12.7%。

百货商场服装销售在日渐激烈的市场竞争及线上销售平台的竞争压力下,逐年下滑。

网络零售在过去几年中一直保持着强有利的增长态势,成为中国服装市场中发展最为迅速的零售渠道。

目前我国服装电商领域仍在快速发展,2018年服装电商市场规模达到8205.4亿元,同比增长22%,预计2019年有望突破一万

亿元。

分品牌来看,大众休闲品类:南极人、森马、绫致三家企业GMV 均超过10亿元;运动品类中,安踏GMV高达18.3亿元,同比上年增长63%。服装品牌店铺排行榜前十名分别是优衣库(15.12亿元)、波司登(7.88亿元)、森马(4.92亿元)、GXG(4.57亿元)、百丽(4.38亿元)、太平鸟男装(4.11亿元)、JackJones(3.53亿元)、Vero moda(3.38亿元)、伊芙丽(3.33亿元)、ochirly(3.33亿元)。

从女装销量来看,2019年双十一女装品牌热销榜TOP5为优衣库、波司登、Vero MODA、伊芙丽、Only。值得注意的是,大品牌

服装企业在今年的双十一中表现亮眼,2019年波司登、伊芙丽分别排名第二和第四。而过去的电商品牌韩都衣舍、乐町、拉夏贝尔等企业则在逐渐淡出榜单。