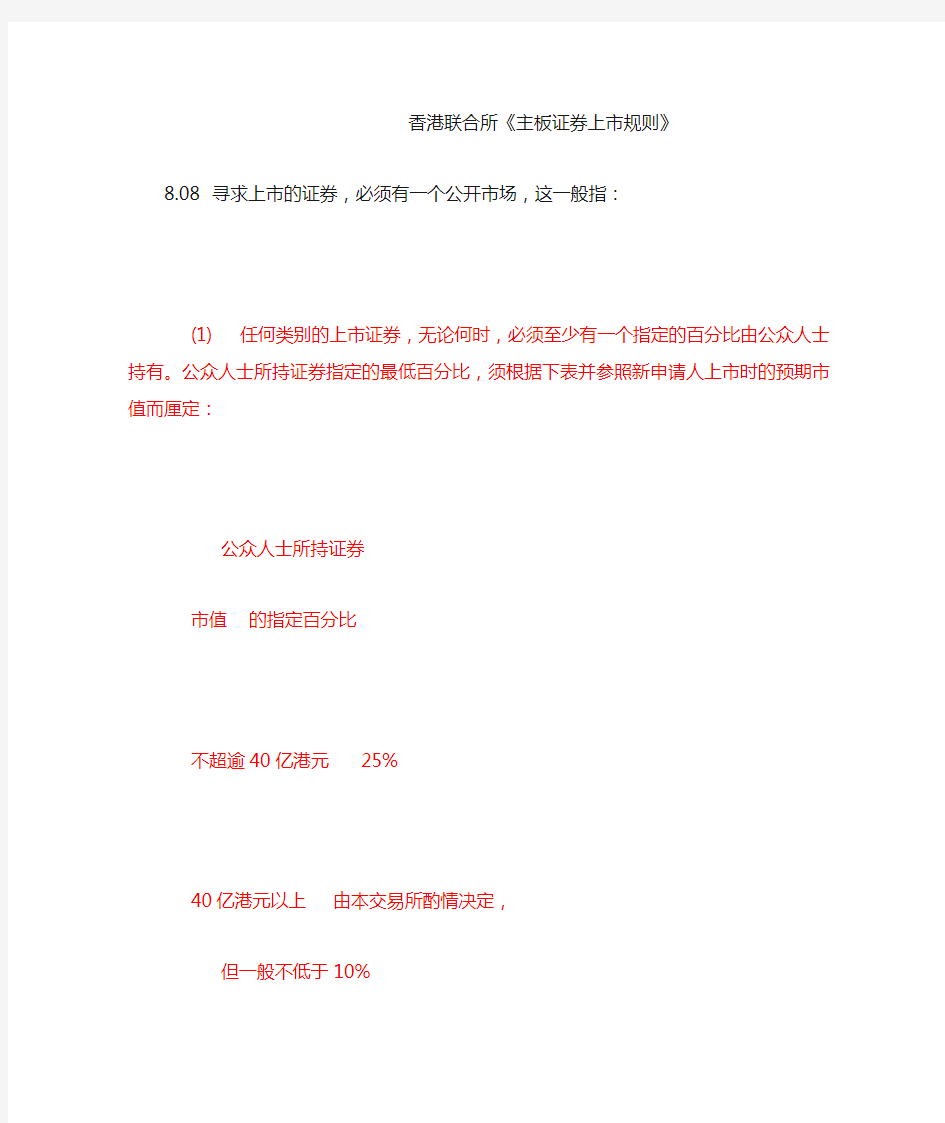

香港联合所《主板证券上市规则》

8.08 寻求上市的证券,必须有一个公开市场,这一般指:

(1) 任何类别的上市证券,无论何时,必须至少有一个指定的百分比由公众人士持有。公众人士所持证券指定的最低百分比,须根据下表并参照新申请人上市时的预期市值而厘定:

公众人士所持证券

市值的指定百分比

不超逾40亿港元25%

40亿港元以上由本交易所酌情决定,

但一般不低于10%

如发行人预期在上市时的市值超逾40亿港元,则本交易所一般将接纳10%至25%的指定百分比,理由是有关证券的数量,通常足以确保该等证券有一个公开市场。在特殊情况下,如本交易所确信,尽管有关证券的公众持股量低于指定百分比,但鉴于该等证券的数量,以及其持有权的分布情况,仍能使有关市场正常运作,则本交易所可能接纳较低的百分比。此外,任何拟在香港及香港以外地区市场同时推出的证券,一般须有充份数量(事前须与本交易所议定)在香港发售;及

(2) 如属初次申请上市的证券类别,则于上市时,有关证券须由足够数目的人士所持有。数目须视乎发行的规模及性质而定,但作为一项指引,每发行100万港元的证券,须由不少于3名人士持有,而每次发行的证券,至少须由100名人士持有。

附注:发行人应注意,无论何时,证券均须有某一指定的最低百分比由公众人士持有。如由公众人士持有的百分比跌至低于最低限额,则本交易所有权将该证券停牌,直至发行人已采取适当的步骤,以恢复须由公众人士持有的最低百分比为止。尽管由公众人士持有的百分比跌至低于最低限额,但如本交易所确信,有关证券仍有一个公开市场,以及有下列其一情况,则本交易所不将该证券停牌:

(1) 不足该指定的最低百分比之数,纯粹是由于某一人士增持或新收购有关的上市证券所致,而该人士是(或由于该收购而成为) 关连人士;该人士之所以是或成为关连人士,只是由于他是发行人和/或其任何附属公司的主要股东而已。该主要股东不得为发行人的控股股东或单一最大股东,亦必须独立于发行人、发行人的董事及其它主要股东,也不得为发行人的董事。如发行人的董事会中有该主要股东的任何代表,该主要股东必须证明该代表只属非执行性质。一般而言,本交易所预期这条文只适用于那些涉及广泛投资活动(除有关的上市证券之外) 的机构投资者所持有的上市证券;那些涉及上市前及/或上市后的发行人管理的风险资本基金,其所持有的上市证券将不符合资格。发行人有责任向本交易所提供足够数据,以证明该主要股东的独立性,并在获悉任何会影响其独立性的变化情况时,尽快通知本交易所;或

(2) 由发行人及控股股东或单一最大股东向本交易所作出承诺,表示于本交易所可以接受的指定期间内采取适当的步骤,以确保可恢复须由公众人士持有的最低百分比。

无论何时,当由公众人士持有的证券百分比低于规定的最低限额,而同时本交易所亦批准证券继续进行买卖,则本交易所将密切监察一切证券买卖,以确保不会出现虚假市场;如证券价格出现任何不正常的波动,本交易所亦会及时将该证券停牌。

8.09 (1) 新申请人的证券其中由众人士(按《上市规则》第8.08(1)条)持有的部份,预期在上市时的市值不得低于5,000万港元。

(2) 新申请人预期在上市的市值不得低于1亿港元。

(3) 寻求上市的每一类证券(期权、认股权证或可认购或购买证券的类似权利除外),预期在上市时的市值(不论是新申请人或上市发行人)不得低于5,000万港元。

(4) 如寻求上市的证券是期权、认股权证或可认购或购买证券的类似权利,则该等证券预期在上市时的市值(不论是新申请人或上市发行人)不得低于1,000万港元。

(5) 如再次发行某类已上市的证券,则不受本条规则所规限。在特殊情况下,如本交易所确信拟上市的证券具有市场能力,则会接纳较低的预期最初市值。

股本证券

对购买及认购的限制

对购买优惠及认购申请优惠的限制

10.01 发行人销售寻求上市之证券,可按优惠条件(包括根据附录六所载的配售指引在配售时而作的选择),将通常不超过其总数10%的证券售予发行人或其附属公司或联营公司的雇员及其家属、或前雇员及其家属(“该等人士”),或为该等人士利益而设立的信托基金、公积金或退休金计划(“该等计划”)。任何优惠均须于证券销售前获本交易所批准,而且,本交易所可要求发行人提供有关该等人士,及任何该等计划的对象、受益人或成员的详细资料,以及有关该等人士及该等计划的认购结果的详细资料。发行人必须从获得批准的日期起,保留该等数据的记录至少12个月,以供本交易所查阅。

10.02 凡认购任何据优惠计划发售之证券,必须以发行人为此另备的申请表格提出申请,以便与其它申请有所区别。

对董事购买及认购证券的限制

10.03 发行人的董事及董事的联系人,如以自己的名义或通过名义持有人,认购或购

买任何寻求上市而正由新申请人或其代表销售的证券,必须符合下列条件:

(1) 发行人并无按优惠条件发售证券予该等董事及其联系人,而在配发证券时亦无给予他们优惠;及

(2) 发行人符合《上市规则》第8.08 (1)条有关公众股东持有证券的指定最低百份比的规定。

对现有股东购买及认购证券的限制

10.04 发行人的现有股东,如以自己的名义或通过名义持有人,认购或购买任何寻求上市而正由新申请人或其代表销售的证券,必须符合《上市规则》第10.03(1)及(2)条所述的条件。

对发行人在证券交易所购回其

股份的限制及发出通知的规定

10.05 根据《股份购回守则》第2条所载对全面要约规则的豁免,发行人可在本交易所,或在证监会及本交易所为此而认可的另一家证券交易所购回股份。所有该等购回,必须根据《上市规则》篨10.06条进行。《上市规则》第10.06(1)、10.06(2) (f)及10.06(3)条仅适用于在本交易所作主要上市的发行人,而《上市规则》第10.06(2)条的其它内容及《上市规则》第10.06(4)、(5)及(6)条则适用于所有的发行人。发行人及其董事均须遵守《股份购回守则》。如发行人违反其中规定,将被视为违反《上市协议》,本交易所可全权决定采取其认为适当的行动,以惩处任何违反本段规定或《上市协议》的行为。对拟进行的股份购回,发行人须自行判断是否属于《股份购回守则》第2条所订明豁免的范围。

10.06 (1) (a) 在本交易所作主要上市的发行人,只有在下列的情况下,方可直接或间接在本交易所购回股份:

(i) 发行人建议购回的股份其股本已经缴足;

(ii) 发行人已事先向其股东寄发一份符合《上市规则》第10.06 (1) (b)条的「说明函件」;及

(iii) 发行人的股东已通过普通决议,给予发行人的董事会特别批准或一般授权,以进行该等购回。该普通决议须符合《上市规则》第10.06(1) (c)条的规定,并在正式召开及举行的发行人股东大会上通过,发行人亦已根据《上市规则》第10.06(1) (d)条将该决议的副本连同所需的有关文件送呈本交易所。

(b) 发行人须(于发出召开股东大会通知的同时)向其股东寄发一份「说明函件」。「说明函件」内须载有所有所需的资料,以供股东参阅,使他们在投票赞成或反对批准发行人购回股份的普通决议时,能作出明智的决定。「说明函件」内的数据,须包括下列各项:

(i) 说明发行人建议购回股份的总数及股份的类别;

(ii) 董事说明建议购回股份的理由;

(iii) 董事说明建议购回股份所需款项的来源,该等款项须为根据发行人的组织文件,以及发行人注册或成立所在地司法管辖区的法例可合法作此用途者;

(iv) 说明如发行人在建议购回期间的任何时候购回全部有关股份,该等购回对发行人营运资金或资本负债情况(与其最近期公布的经审计账目内披露的营运资金或资本负债情况比较)的任何重大不利影响,或对此作出适当的否定声明;

(v) 说明如有关建议获股东批准,任何拟将股份售予发行人的董事的姓名,以及董事经一切合理查询,就其所知任何拟将股份售予发行人的董事联系人的姓名,或对此作出适当的否定声明;

(vi) 说明董事已向本交易所作出承诺,将根据本交易所《上市规则》及发行人注册或成立所在地司法管辖区的法例,按照所提呈的有关决议,行使发行人购回股份的授权;

(vii) 说明就董事所知,根据《收购守则》购回股份后将会引起的后果(如有);

(viii) 说明发行人在前六个月内购回股份(不论是否在本交易所进行)的详情,包括每次购回的日期及每股买价,或就购回该等股份所付出的最高价及最低价(如属适用);

(ix) 说明发行人的任何关连人士,是否已通知发行人:如发行人获授权购回股份,他们拟将其股份售回发行人;或该等关连人士是否已承诺:如发行人获授权购回股份,他们不会将其持有的任何股份售回发行人;

(x) 说明有关股份于前12个月内,每个月份内在本交易所买卖的最高价及最低价;及

(xi) 于首页载列声明如下:

“香港联合交易所有限公司对本文件的内容概不负责,对其准碓性或完整性亦不发表任何声明,并明确表示,概不对因本文件全部或任何部份内容而产生或因倚赖该等内容而引致的任何损失承担任何责任。”

「说明函件」在寄送予发行人的股东前,须经本交易所审阅,并须在本交易所已向发行人确认其再无其它意见后方可发出;

(c) 为给予发行人董事会特别批准或一般授权,以购回股份而向股东提呈的普通决议,须包括下列各项内容:

(i) 发行人获授权购回股份的总数及股份的类别,但发行人根据《股份购回守则》获授权在本交易所,或在证监会及本交易所为此而认可的另一家证券交易所购回的股份数目,不得超过发行人已发行股本的10%,而获授权购回的、可用以认购或购买股份的认股

权证(或其它有关的证券类别)的数目,亦不得超过发行人已发行的认股权证(或该等其它有关的证券类别,视属何情况而定)的10%,已发行股本及认股权证(或该等其它有关的证券类别),均以一般授权的决议获通过当日的总数为准;及

(ii) 有关决议所赋予的授权开始及终止生效的日期。该项授权仅可有效至:

(A) 决议通过后的第一次股东周年大会完结后,届时该项授权将告失效,除非该会议通过一项普通决议予以延续(不论有没有附带条件);或

(B) 在股东大会上,股东通过普通决议撤销或修改该项授权,

以上述较早发生者为准;及

(d) 为考虑建议的购回股份而召开的股东大会完结后,发行人须立即将有关结果通知本交易所。如该项购回股份决议获正式通过,发行人须于决议通过后15天内,将经会议主席签署的有关决议的副本,连同经签署核证的「说明函件」副本送呈本交易所。

(2) 买卖限制

(a) 在任何一个历月内,发行人在本交易所购回的股份,不得超过该类股份前一个历月在本交易所的总成交量(按本交易所在该前一个历月发出的每日报价表为准)的25%;

(b) 发行人不得在本交易所以现金以外的代价购回股份,亦不得不按本交易所交易规则不时订定的结算方式购回股份;

(c) 发行人在本交易所不得明知而向关连人士购回股份,而关连人士在本交易所亦不得明知而将其股份售予发行人;

(d) 发行人须敦促其委任购回股份的经纪商,在本交易所要求下,向本交易所披露该名经纪商代发行人购回股份的资料;

(e) 发行人在可能影响证券价格的情况发生后,或已就可能影响证券价格的事项作出决定时,不可在本交易所购回股份,直至可能影响证券价格的数据已公开为止。尤其是,在发行人初步公布其全年业绩或公布中期报告前一个月内(发行人根据第二十一章的条款而上市则除外),除非情况特殊,否则发行人不得在本交易所购回股份;

(f) 在本交易所作主要上市的发行人,如在本交易所购回股份后将会导致公众人士持有其上市证券的数量降至低于有关指定的最低百份比(由本交易所于其上市时根据《上市规则》第8.08条决定),则不得购回股份;及

(g) 如本交易所认为情况特殊(包括但不限于,发生了政治或经济事件,而对该发行人或所有上市发行人的股份价格有重大的不利影响),可豁免有关限制,则可对上述限制给予全部或部份豁免。有关豁免可就发行人特定数量的证券作出,或就一般情况作出,或由本交易所加订条件,并可说明,该豁免于指定期间内有效或直至另行通知为止。

(3) 日后的股份发行

未经本交易所批准,在本交易所作主要上市的发行人,于任何一次购回股份后的30天内,不论该次购回是否在本交易所内进行,均不得发行新股,或公布发行新股的计划(但不包括因行使认股权证、认股期权或发行人须按规定发行证券的类似金融工具而发行的证券,而该等认股权证、认股期权或类似金融工具在发行人购回股份前尚未行使)。

(4) 呈报规定

根据发行人的《上市协议》,发行人必须:

(a) 于购回股份(不论是否在本交易所内进行)后第一个营业日早市或任何开市前时段开始交易(以较早者为准)之前至少30分钟,向本交易所呈报前一日购回的股份总数、每股买价或就有关购回付出的最高价及最低价(如属适用)。并确认该等在本交易所进行的购回,是根据本交易所《上市规则》进行的。同时,如发行人在本交易作主要上市,亦须确认「说明函件」所载详情并无重大更改。至于在另一家证券交易所进行的购回,发行人的报告须确认该等购回,是根据在该证券交易所适用的购回股份规则进行的。该等呈报须以附录五G 表格指定的形式作出。如发行人在某日并未购回股份,则毋需向本交易所作出呈报。发行人应与其经纪商作出安排,确保经纪商及时向发行人提供所需数据,以便发行人向本交易所作出呈报;及

(b) 在其年度报告及账目内,加入该财政年度内购回股份的每月报告,列明每月购回(不论是否在本交易所内进行)的股份数目、每股买价或就所有有关购回付出的最高价及最低价(如属适用),以及发行人就该等购回付出的价格总额。董事会报告须载明有关年度内进行的股份购回,以及董事进行该等购回的理由。

(5) 购回股份的地位

发行人(不论是否在本交易所内进行)购回的所有股份,将于购回之时自动失去其上市地位。如发行人再次发行该类股份,则须循正常途径申请上市。发行人必须确保,在购回股份结算完成后,尽快将购回股份的所有权文件注销及销毁。

(6) 一般事项

(a) 如本交易所认为发行人已违反适用于该发行人的"本交易所的上市规则",即使发行人是在另一家证券交易所作主要上市,本交易所保留禁止发行人在本交易所购回股份的权利。如本交易所禁止此类购回,则任何交易所参与者均不得代发行人进行任何此类购回,直至解除禁止为止;

(b) 无论何时,如本交易所要求发行人提供有关其股份购回的资料时,发行人的授权代表均须实时响应;及

(c) 就《上市规则》第10.05、10.06、19.20及19.42条而言,“股份”(Shares)指

发行人所有类别的股份及附有认购或购买股份权利的证券,惟任何固定参与股份,如本交易所认为它们类似债务证券更甚于股本证券,则可予豁免该等规则的规定。凡提及购回股份之处,包括由代理人或名义持有人代表发行人或其附属公司(视属何情况而定)购回股份。

对新上市后控股股东出售股份的限制

10.07 (1)

组人士,不得:

(a) 在新申请人的证券开始在本交易所买卖日起6个月内,出售上市文件所列示由其实益拥有的证券,并须敦促该等由其实益拥有证券的登记在册股东不得出售有关证券;或

(b) 在《上市规则》第10.07(1)条(a)段所述的期限届满后6个月内,出售或准许登记在册股东出售该段所述的任何证券,以致该名人士或该组人士在出售证券后不再成为控股股东。

(2) 就本条规则而言,任何人如拥有证券的最终实益拥有权或控制权(不论通过一连串的公司或其它方法拥有),即被视为证券的实益拥有人。

附注:(1) 如能符合《上市规则》第8.08条的规定,以维持证券有一个公开市场及足够公众持股量,则控股股东可自由在有关期间购买额外证券及出售该等额外证券。

(2) 本条规则并不阻止控股股东将他们实益拥有的证券用作真诚商业贷款的抵押。

(3) 新申请人的控股股东须向发行人及本交易所承诺,在新申请人的证券开始在本交易所买卖日起12个月内:

(i) 如其将名下实益拥有的证券作为质押或押记,其将立即通知发行人该项质押/押记事宜以及所质押/押记的证券数目;及

(ii) 如其接到承押人/承押记人的指示(不论是口头或书面),指任何该等用作质押/押记的证券将被沽售,其将立即将该等指示内容通知发行人。

发行人从控股股东获悉《上市规则》第10.07(2)条附注3(i)及(ii)所指的事宜后,须立即通知本交易所,并尽快在报章上刊登公告,披露该等事宜。

香港股票交易规则和交易时间 一、香港股市交易规则 1、港股买卖可做T+0回转交易,当天买入、当天可以卖出。 2、实际交收时间为交易日之后第2个工作日(T+2);在T+2以前,客户不能提取现金、实物股票及进行买入股份的转托管。港股不设当日涨跌幅限制。 3、港股可以卖空。但根据香港联交所规定,只有被列为“可进行卖空的指定证券”,投资者才可进行沽空。认股权证及债券,不被列入沽空名单之内。 二、香港股市交易时间 在星期一至五(公众假期除外)进行交易,交易时间如下: 1、开市前时段:上午9:00至上午9:30 上午9:00至上午9:15(竞价买卖盘时段) 上午9:15至上午9:20(对盘前时段) 上午9:20(对盘时段) 上午9:20至上午9:30(暂停时段) 2、持续交易时段: 早市:上午9:30至中午12:00(注:若因节假日产生半日市将在12:08-12:10随机收市)

午市:下午13:00至下午16:08-16:10(随机收市) 在圣诞前夕、新年前夕或农历新年前夕,将没有午市交易。 香港联合交易所每年编制一份休市日历,可于香港联合交易所网站查阅。 香港股市每个交易日在早上10:00开盘交易,中午12:30收市休息;下午14:30开盘,交易直到16:00结束。这与A股的交易时段有明显差异。此外,指数期货的交易时段要比股票市场多出30分钟,具体为早上9:45开盘,下午16:15结束。扩展资料 香港股市是香港股票市场的简称。一般指香港证券交易所。香港原有4家证券交易所,即远东证券交易所、香港证券交易所、金银证券交易所和九龙证券交易所。1986年,4家证券交易所合并成立香港联合证券交易所,也称为香港证券交易所。香港股市的管理机构是证券监理处,它是根据《1973年证券条例》而成立的法定监管机构。《1973年证券条例》还规定设立证券事务监察委员会,负责有关证券的决策工作。香港是世界著名的自由贸易港,是重要的国际金融中心,银行业、地产业和加工业十分发达,近年来股市发展非常迅速。 重要指数 恒指服务有限公司: (恒指服务有限公司)乃(恒生银行全资附属机构),负责编制及管理恒生指数及一系列其他股市指数: 选取范畴: 成份股以在联交所主板作第一上市的公司为选取目标. 以(H 股)形式於香港上市的中国企业如符合以下其中一种情况,将合资格获考虑纳入恒生指数.

引言 一、香港买壳需关注的关键要点 1.1 防止在资产注入时被作为新上市处理 1.2 尽量避免被认为是现金公司而停牌 1.3 需要周详地协调新旧资产更替 1.4 尽量获得清洗豁免 1.5 曲线买壳法 1.6 尽量避免被认为新上市处理 1.7 需做好谨慎调查 二、前期规划 三、决策关键考虑因素 3.1 动用的资金量大小 3.2 资产注入的量和速度 3.3 非关联一致行动人士问题 3.4 大股东持股量和壳的质量 四、壳类型的划分 4.1 经幕资本玩家处理及包装过的壳 4.2 市场上正常交易的壳公司 4.3 存在财务困难的公司 4.4 处于停牌阶段的公司 引言 自1997年以来,香港股市从来没有像今天这样炽热,商务部自从去年九月份推出十号文以来,民企上市的渠道被堵,至今极少有企业按十号文获得批准,为抓住市场机遇,不少企业把重点转向买壳。成为公众公司之途分别有直线和曲线两种,直线就是直接向上市地所在的交易所申请上市,相比其他交易所,香港是实力较强的企业的不二选择。 香港联交所和证监会对中国的法律和法规的执行尺度最严格,非常有针对性地要求企业进行一系列披露和规范,为满足要求在中介机构帮助下需进行复杂的重组。这需要花费大量的成本,也需要12-18个月的筹备时间,有时可谓远水救不了近火。部分企业过去为了生存或多或少地都干过一些不规范的事,这就是所说的原罪,原罪的清理并非一朝一夕的事。 企业可选择的买壳地点很多,而且各有利弊。买壳通常指通过收购上市公司部分或者控制性股份,直接或变相地控制上市公司,再把资产和业务直接或者变相地装入到壳公司中,最终使到上市公司成为其业务的资金筹集平台。过去比较热门的买壳地点分别有(1)香港、(2)新加坡、(3)美国柜台交易市场。 正所谓一分钱一分货,不同地点的壳适合不同规模的企业,美国柜台交易市场买壳的成本最低,一般加上基础的中介机构费用大概只需要100万美元左右,但柜台交易市场并非交易所市场,受投资者关注度少、企业交易量并不活跃、二级市场维护难度高、后续融资难度也高。美国柜台交易市场对买壳并没有倾向性限制,也同样缺乏严格操作标准来维护投资者利益,所以大部分上规模的机构投资者都不会涉及这市场。

境内企业在香港IPO 上市(一)香港上市条件 1,香港证交所主板市场上市基本要求

2,创业板市场上市基本要求 (二)香港上市流程

(三)香港上市费用 在港交所上市成本较高,保荐人、法律顾问、会计师和其他都要付费,总费用根据首次发行规模的大小会有很大差异,公司应准备将5%-30%的募集资金作为发行成本。 承销费用

标准的承销费用为募集资金的2.5%-3.5% 保荐人 申请上市的公司应向进行尽职审查并协调公司和监管部门之间关系的保荐人支付一定的费用,保荐人一般负责协调整个首次公开招股的全过程并起草招股说明书。 律师费 至少要有两家律师事务所,一家服务于公司,另一家服务于保荐人。为公司服务的一家主要负责向公司提供各方面法律意见,如合同的合法性和有效性;为保荐人服务的一家主要负责鉴定招股说明书。 审计和会计费用 申请上市的公司要为财务报表的审计支付一定的费用,如果公司有子公司,子公司也必须要审计。另外公司还要向申报会计师支付费用以出具有关财务信息的会计报告,会计报告中的财务信息必须要经过审计,数据为招股说明书完成后6个月以内的数据,如果会计报告中需要经审计的半年度财务信息,还需支付另外一笔费用。 印刷费用 印刷费用是上市费用中重要的一项,包括排版、印刷招股说明书和股权证。修改后的招股说明书经监管部门同意后,要找专业的公司进行排版,批量印刷在高质量的纸张上。招股说明书要用中英文两种语言,因此需要专业的翻译公司翻译。 董事和高级职员责任险 上市公司越来越普遍地要为董事和高级职员(D&O)购买保险,这也增加

了上市费用。 其他费用 其他上市公司费用包括向港交所交纳的上市费;评估费(如果需要评估的话);另外还有投资者联络费用等等。 费用预估 (一)香港联交所发行上市费用。 1、保荐人(主理行)顾问费:150~200万港元。 2、公司律师费用:80~150万港元。 3、保荐人(主理行)律师:80~150万港元。 4、中国律师:40~80万元人民币。 5、会计师:180~220万港元。 6、评估师:10万港元。 7、公关宣传费:40万港元。 8、其它(上市、印刷):110万港元。 9、承销费用:融资金额的2.5~4%。 10、合计:不含承销费的固定费用大概为人民币800~1000万元。连承销费在内总费用可能达到筹资金额的20%左右。 11、注意事项:中介机构一般按40%~50%收取上市所须的前期费用,余额待企业成功挂牌上市后收取。 (二)香港创业板发行上市费用。 1、保荐人顾问费:约100万至200万港元。 2、上市顾问费:约120万至150万港元。

香港上市操作实务 一、香港主板上市的要求 主场的目的:目的众多,包括为较大型、基础较佳以及具有盈利纪录的公司筹集资金。 主线业务:并无有关具体规定,但实际上,主线业务的盈利必须符合最低盈利的要求。 业务纪录及盈利要求:上市前三年合计溢利5,000万港元(最近一年须达2,000万港元,再之前两年合计)。 业务目标声明:并无有关规定,但申请人须列出一项有关未来计划及展望的概括说明。 最低市值:香港上市时市值须达1亿港元。 最低公众持股量:25%(如发行人市场超过40亿港元,则最低可降低为10%)。 管理层、公司拥有权:三年业务纪录期须在基本相同的管理层及拥有权下营运。 主要股东的售股限制:受到限制。 信息披露:一年两度的财务报告。 包销安排:公开发售以供认购必须全面包销。

股东人数:于上市时最少须有100名股东,而每1百万港元的发行额须由不少于三名股东持有。 2、香港创业板上市要求 主场的目的:目的众多,包括为较大型、基础较佳以及具有盈利纪录的公司筹集资金。 主线业务:必须从事单一业务,但允许有围绕该单一业务的周边业务活动。 业务纪录及盈利要求:不设最低溢利要求。但公司须有24个月从事“活跃业务纪录”(如营业额、总资产或上市时市值超过5亿港元,发行人可以申请将“活跃业务纪录”减至12个月)。 业务目标声明:须申请人的整体业务目标,并解释公司如何计划于上市那一个财政年度的余下时间及其后两个财政年度内达致该等目标。 最低市值:无具体规定,但实际上在香港上市时不能少于4,600万港元。 最低公众持股量:3,000万港元或已发行股本的25%(如市值超过40亿港元,最低公众持股量可减至20%)。 管理层、公司拥有权:在“活跃业务纪录”期间,须在基本相同的管理层及拥有权下营运。

海外主要证券交易所简介及其发展趋势 证券交易所是证券市场发展到一定程度的产物,是为证券集中交易提供服务的组织机构。从组织形式来看,证券交易所分为公司制和会员制。公司制证券交易所依据公司法设立,以营利为目的,交易所以投资者认购或发行股票的形式筹集资金,投资者是交易所的股东,但不一定是交易所的会员,交易所本身可以上市。会员制证券交易所是由会员发起设立的非营利性法人,证券公司是其主要的会员,交易所的筹建费用及营运资本由会员以缴纳会费的形式筹集,交易所不向会员之外的投资者融资,也不可以上市。许多证券交易所在成立之初采用的是会员制,后来又转变成了公司制。目前国际上主要的证券交易所,如纽约证券交易所、纳斯达克、伦敦证券交易所、东京证券交易所以及香港交易所采用的都是公司制,大多数证券交易所都已经上市。 一、全球主要证券市场的发展历史和现状 1、纽约证券交易所 纽约证券交易所是目前世界上规模最大的有价证券交易市场。在美国证券发行之初,尚无集中交易的证券交易所,证券交易大都在咖啡馆和拍卖行里进行,1792年5月17日,24名经纪人在纽约华尔街和威廉街的西北角一咖啡馆门前的梧桐树下签订了“梧桐树协定”,这是纽约交易所的前身。到了1817年,华尔街上的股票交易已十分活跃,于是市场参加者成立了“纽约证券和交易管理处”,一个集中的证券交易市场基本形成,1863年,管理处易名为纽约证券交易所,此名一直沿用至今。 由于一次世界大战的爆发,交易所在1914年7月被关闭,但同年11月又重新开放,各种债券的自由交易,有力地支持了美国的一战。1929年10月的“黑色星期四”导致美国股票市场崩溃,股价下跌引起的恐慌又引致了美国经济的大萧条。交易所随后推出的恢复投资者信心的计划,重振了资本市场,对美国经济的复苏和发展功不可灭。1971年2月18日,纽约证券交易所成为非营利性法人团体。2005年4月,纽约交易所宣布收购电子交易运营商Archipelago控股公司。纽约交易所从非营利性法人团体转化为营利性公司,合并后的新公司名为纽约证券交易所集团公司,集团的股票在纽交所上市。2006年6月1日,纽约证券交易所宣布与泛欧证券交易所合并组成纽约-泛欧证券交易所。2007年4月4日,纽约-泛欧证券交易所于正式成立,总部设在纽约,由来自5个国家的6家货币股权交易所以及6家衍生产品交易所共同组成,其上市公司总数约4000家,总市值达28.5万亿美元(21.5万亿欧元),日平均交易量接近102 0亿美元(77亿欧元)。 在200多年的发展过程中,纽约证券交易所为美国经济的发展、社会化大生产的顺利进行、现代市场经济体制的构建起到了举足轻重的作用,也是世界上规模最大、对世界经济有着重大影响的证券交易所。 2、纳斯达克证券市场

上海证券交易所债券交易实施细则 (2014年修订) 第一章总则 第一条为规范上海证券交易所(以下简称“本所”)债券市场交易行为,维护市场秩序,防范市场风险,保护投资者的合法权益,根据国家有关法律法规和《上海证券交易所交易规则》(以下简称“交易规则”),制定本细则。 第二条国债、公司债券、企业债券、分离交易的可转换公司债券中的公司债券(以下统称“债券”)在竞价交易系统的现货交易及质押式回购交易适用本细则,本细则未作规定的,适用交易规则及本所其他有关规定。 债券在本所固定收益证券综合电子平台的交易,由本所另行规定。 本所上市的可转换公司债券和其他债券品种,适用交易规则及本所其他有关规定。 第三条投资者通过本所竞价交易系统进行债券交易,应按照本所全面指定交易的规定,事先指定一家会员作为其债券交易受托人,并与其订立全面指定交易协议、债券现货交易及债券回购交易委托协议。 会员应当对其向本所发出的债券交易申报指令的合法性、真实性、准确性及完整性负责并承担相应的法律责任。会员将客户债券申报作为回购质押券或者申报进行债券现券交易的,视为会

员已经获得其客户的同意,本所对此不负审查义务。 第四条会员及其他从事债券交易的机构,应建立完备的业务管理制度及风险控制机制。 会员不得擅自使用客户的证券账户或者挪用客户债券为自己或他人从事债券回购交易。违反本规定者,本所可限制或暂停其从事债券回购交易业务,直至取消交易资格,情节严重的,提交中国证监会查处。 第五条债券交易的登记、托管和结算,由本所指定的证券登记结算机构按照相关规则办理。 第二章债券现货交易 第六条债券现货实行净价交易,并按证券账户进行申报。 第七条债券现货交易中,当日买入的债券当日可以卖出。 第八条债券现货交易集中竞价时,其申报应当符合下列要求: (一)交易单位为手,人民币1000元面值债券为1手; (二)计价单位为每百元面值债券的价格; (三)申报价格最小变动单位为0.01元; (四)申报数量为1手或其整数倍,单笔申报最大数量不超过10万手; (五)申报价格限制按照交易规则的规定执行。 第九条债券现货交易开盘价,为当日该债券集合竞价中产生的价格;集合竞价不能产生开盘价的,连续竞价中的第一笔成交价为开盘价。

精心整理香港借壳上市流程? 境内企业在香港买壳上市 企业选择IPO还是买壳上市,取决于自身条件、股东目标、大规模融资的急迫性和 电器和华宝国际都是买壳后抓住机会成功集资套现的案例,国美和华宝甚至为资产注入等待了24个月。而且,壳公司上市已有年头,有时能提供比IPO更广泛的股东基础,使股票更活跃。相反,企业IPO后如跌破发行价,会造成股票流通性和投资者参与程度较差,这会成为日后融资的难题。? 1.境内企业在香港买壳上市总体步骤?

第一步,香港壳公司剥离原资产(和转移到境内);第二步,境内资产的控制人获得香港上市壳公司的控制权;? 第三步,境内资产通过外资并购,实现资产出境后再注入到香港壳公司,或者由香港上市壳公司或其子公司进行外资并购,将境内资产直接注入香港上市壳公司。? 2.境内企业香港买壳上市的主要法律限制? 行人当作新上市申请人处理。? “反收购行动”通常包括(1)在进行“非常重大的收购事项”的同时发生或导致上市公司控制权转移或(2)在上市公司控制权转移24个月内取得控制权人进行“非常重大的收购事项”。? “非常重大的收购事项”是指按照《证券上市规则》计算的资产比率、代价比率、盈

利比率、收益比率或股本比例达到或超出100%。? 据此可以认为,若不构成“非重大的收购事项”或上市公司的控制权人和资产转让方不存在关联关系,则可不视为“反收购行动”。? (3)联交所关于“现金资产公司”“出售限制”的规定? 剥离资产??????注入新资产??????控制权转移。??3.香港买壳上市需要注意的问题? (1)防止在资产注入时被作为新上市处理? 2004年4月前,香港对买壳后资产注入的监管宽松,之后相关上市规则大幅收紧,规定买方在成为拥有超过30%普通股的股东后的24个月内,累计注入资产的任一指

香港联合交易所有限公司证券上市规则 目录 第一册 前言 章数一释义 章数二导言 章数二A 上市委员会、上市上诉委员会及上市科的组织、职权、职务及议事程序 章数二B 覆核程序 章数三保荐人、授权代表及董事 章数四会计师报告 章数五物业的估值及资料 章数六停牌、除牌及撤回上市 股本证券 章数七上市方式 章数八上市资格 章数九申请程序及规定 章数十对购买及认购的限制 章数十一上市文件

章数十一A 招股章程 章数十二公布规定 章数十三上市协议 章数十四须予公布的交易 章数十五期权、认股权证及类似权利 章数十五A 衍生认股权证 章数十六可转换股本证券 章数十七股份计划 章数十八矿务公司 章数十九海外发行人 章数十九A 在中华人民共和国注册成立的发行人 投资工具 章数二十认可单位信托、互惠基金及其他集体投资计划章数二十一投资公司 债务证券 章数二十二上市方式(选择性销售的证券除外) 章数二十三上市资格(选择性销售的证券除外) 章数二十四申请程序及规定(选择性销售的证券除外)章数二十五上市文件(选择性销售的证券除外)

章数二十六上市协议(选择性销售的证券除外) 章数二十七期权、认股权证及类似权利 章数二十八 可转换债务证券 章数二十九不限量发行、债务证券发行计划及有资产支持的证券 章数三十矿务公司 章数三十一国家机构(选择性销售的证券除外) 章数三十二超国家机构(选择性销售的发行除外) 章数三十三国营机构(选择性销售的发行除外) 章数三十四银行(选择性销售的发行除外) 章数三十五担保人及担保发行(选择性销售的发行除外) 章数三十六海外发行人(选择性销售的发行除外) 章数三十七选择性销售的证券 章数三十八香港交易及结算所有限公司上市 指引摘要∕应用指引 第1项指引摘要停牌及复牌(已於一九九五年十月十六日删除)

香港借壳上市流程 二○一○年十月

境内企业在香港买壳上市 企业选择IPO还是买壳上市,取决于自身条件、股东目标、大规模融资的急迫性和计划采用的融资模式。已满足上市要求的企业,IPO是最好的选择,上市和集资可一步到位。 香港交易所和香港证监会对中国企业在上市阶段的合规考量尺度相当严格,两地监管机构交流频繁,监管机构会有针对性地针对企业的软肋要求披露和确保合规,这对许多境内民企提出了重大挑战。买壳通常成为企业在IPO之外的后备方案。尤其在商务部2006年9月出台《关于外国投资者并购境内企业的规定》以来,民企海外上市的渠道被堵,不少难以在A股上市的企业把重点从IPO转向了买壳。 买壳的成本无疑高于直接上市,不过其优点在某些特殊情况下也难以替代。买壳可令企业先控制上市公司,再按时机成熟的程度逐渐注入业务,等待最佳的融资时机,无需为应付“考试”一次性付出重大的代价,无需等待而获得上市地位。但是,买壳更适合股东有一定资金实力、能先付钱买壳再解决融资需求的企业,盈科数码、国美电器和华宝国际都是买壳后抓住机会成功集资套现的案例,国美和华宝甚至为资产注入等待了24个月。而且,壳公司上市已有年头,有时能提供比IPO更广泛的股东基础,使股票更活跃。相反,企业IPO后如跌破发行价,会造成股票流通性和投资者参与程度较差,这会成为日后融资的难题。 1.境内企业在香港买壳上市总体步骤 第一步,香港壳公司剥离原资产(和转移到境内); 第二步,境内资产的控制人获得香港上市壳公司的控制权; 第三步,境内资产通过外资并购,实现资产出境后再注入到香港壳公司,或者由香港上市壳公司或其子公司进行外资并购,将境内资产直接注入香港上市壳公司。 2.境内企业香港买壳上市的主要法律限制 (1)关于境内企业资产出境限制 商务部10号令规定,境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内公司,应报商务部审批(见下文10号文详解)。 特殊目的公司设立,应向商务部办理核准手续;特殊目的境外上市,应经证监会批准(见下文)。 (2)联交所关于反收购行动的规定 香港联交所对在香港买壳上市的行为的限制主要体现在《证券上市规则》第十四章关于“反收购行动”的规定上。该规定将上市发行人通过交易实现将收购

上海证券交易所债券交易实施细则 第一章总则 第一条为规范上海证券交易所(以下简称本所)债券市场交易行为,维护市场秩序,防范市场风险,保护投资者的合法权益,根据国家有关法律法规和《上海证券交易所交易规则》(以下简称交易规则),制定本细则。 第二条国债、企业债(以下统称债券)的现货交易及质押式回购交易,适用本细则,本细则未作规定的,适用交易规则及本所其他有关规定。 债券买断式回购交易由本所另行规定。 第三条债券现货交易、债券质押式回购交易(以下简称债券回购交易)可采用集合竞价、连续竞价、大宗交易等方式进行。 第四条具有本所会员资格的证券经营机构(以下简称会员),可在本所市场进行债券经纪业务或自营业务。 符合规定条件的其他机构(以下简称特定机构),可向本所申请取得债券专用席位,用于债券自营业务。 其他符合规定的投资者,可委托本所会员在本所市场进行债券交易。会员应当承担其申报所产生的交易、交收责任。 第五条投资者参与本所市场债券交易,应按照本所全面指定交易的规定,事先指定一家会员作为其债券交易受托人,并与其订立全面指定交易协议、债券现货交易及债券回购交易委托协议。 第六条会员及其它拥有债券专用席位的机构,应建立完备的业务管理制度及风险控制机制。 会员不得擅自使用客户的证券帐户或者挪用客户债券为自己或他人从事债券回购交易。违反本规定者,本所可限制或暂停其从事债券回购交易业务,直至取消交易资格,情节严重的,提交中国证监会查处。 第七条债券现货交易中,当日买入的债券当日可以卖出。 第八条债券交易的登记、托管和结算,由本所指定的证券登记结算机构(以下简称证券登记结算机构)按照相关规则办理。 第二章债券现货交易 第九条国债现货交易按证券帐户进行申报,并实行净价交易。 企业债券现货交易按席位进行申报,并实行全价交易。 第十条债券现货交易集中竞价时,其申报应当符合下列要求: (一)交易单位为手,人民币1000元面值债券为1手;

港股与A股的借壳规则对比分析 2016年6月,华资实业接到的证监会反馈意见中,被要求“说明本次增资是否属于《上市公司重大资产重组管理办法》第十三条规定的借壳上市。如否,请公开承诺。” 同样在上半年接到反馈意见的奥马电器,也被要求说明公司是否如媒体所质疑的一样,通过定增规避构成借壳。 同样接到此类反馈意见,被要求说明本次或未来是否可能达到借壳标准的还有三元达和海润光伏等公司。2016年6月17日,证监会发布《重大资产重组管理办法(征求意见稿)》,对原《重组办法》做出了一系列修改,尤其是明确了对借壳上市认定的一系列规则。 根据这些公司的反馈回复,新规之下,它们或许依然不会被认定为“借壳上市”。但如奥马电器和博盈投资这样曾被市场热议的案例,在港股规则中则已难逃“借壳”。 社群有群友在《征求意见稿》发布的第一时间,解读此次对借壳认定的修改颇有港股市场认定反向收购时“五项测试指标”的意味。而小汪在阅读新规时,也确实在此次修改中看到了不少港股市场上市规则的影子。

所谓以史为鉴,可以知兴替;以人为鉴,可以明得失。对于成长阶段较为早期的A股市场来说,监管体系的构建绝非一日之功。那么国内关于规避借壳限制的政策还有哪些可能性呢? 今天小汪@并购汪,就带大家对比一下作为成熟的资本市场,港股借壳规则究竟能给未来A股带来怎样的启发。 1、港股市场“借壳上市”认定相关主体规则 ?五项测试指标 根据香港联交所现行《上市规则》,某项资产收购就有关交易计算所得的任何百分比比率为100%以上,即为非常重大收购事项。 这些比率具体包括:资产比率、代价比率、盈利比率、收益比例,和股本比率。这就是社群群友所提到的“五项测试指标”,在香港上市规则里有着举足轻重的地位。 ?借壳上市学名反向收购 所谓“借壳上市”,在港股市场被称为“反向收购”。社群的小伙伴评论香港方面规则,“买壳”与“借壳”相互割离,只有构成反向收购的交易才从实质上构成了“借壳上市”,而通过

深圳证券交易所投资者教育中心 港股通(以下简称“港股通”)已进入交易阶段。香港股票市场与内地投资者熟悉的市场环境之间存在许多规则差异。首次进入复杂的海外证券市场时,有必要让投资者熟悉“战场”,事先了解规则并预测风险,以便有明确的目标并合理安排投资决策。 1,港股基本交易规则要点 [帐户] 深港通和沪港通采取“双通道”独立运作机制。深港通下的港股通证券账户中的股票和沪港通下的港股通股票不能交叉卖出,但卖出的资金在上海深港通账户中港股通可以交叉使用。 [货币] 港股通交易以港元报价结束,并以人民币结算。 [订单类型]

内地投资者参与港股通股票买卖时,只能使用两种指令:在投标期内,应采用“竞价限制令”委托;在连续交易期间,应采用“增强限价令”委托。 [委托声明] 投资者需要输入证券代码,交易价格,交易数量和其他参数,才能参与香港股票关联交易的委托声明。投资者申报的价格应遵守香港当地的报价规则。在香港股票市场,开盘报价规则与连续交易期间的报价规则不同。但是,投资者在这两个期间输入的买入和卖出价格不得高于前一天的收盘价或买入价或少于九分之一或更少,每笔定单不得超过3000股。有关特定报价规则的详细信息,投资者可以访问联交所网站并在“规则和规定”列下的“交易规则”选项中参考交易规则。 此外,港股通的投资者只能在相应时间取消订单,不能修改订单。取消时间为9:00-9:15;9:30-12:00; 12:30-16:00; 16:01-16:06。 [流通股数量]

投资者证券帐户中的香港股票余额分为可交易数量,当日末持有的余额和未完成的结算数量。如果冻结,则还包括冻结数量。港股通投资者可交易量的计算公式如下:可交易数量=日末持有余额+未完成结算数量-冻结数量 当投资者购买香港股票净额时,未完成的结算金额为正;当投资者出售香港股票时,未完成的结算金额为负。 [碎片交易] 少于一只“碎股”的内地投资者需要通过联交所交易系统的“碎股/特殊交易单位市场”进行交易。港股通的投资者只能在零散股票市场上出售零碎股票,而不能购买它们。 2,深港两地交易制度的差异 深圳和香港之间的股票交易系统有很多差异。为了精通香港股票投资,投资者有必要提前做好功课并区分差异。为了方便投资者理解,我们整理了深港两地的一些主要差异,供您参考

香港买壳上市方案 直接上市地利弊: 好处 成功后可直接达到融资效果 比买壳上市地成本一般较低 没有注入资产于上市公司地限制 弊处 上市操作时间一般较长,一般需要九个多月甚至更长地时间 上市过程存在若干不明朗因素,如须通过证监会,联交所审批及面临承销压力 上市成功前须支付超过地费用(约港币万),但未必一定能成功上市 买壳上市地利弊: 好处 比直接上市简单、快捷(个月个月) 如前期工作准备充分,成功率相对较高(如达到清盘官同意方案,基本上就基本保证)无需支付约万地中介费用而冒最后上市失败地风险 借壳上市后,可再融资能力强(于年于香港主板及创业板之「再融资」总额为亿港币)不用符合直接上市地利润要求(死壳复生除外) 联交所及证监会地审批比直接上市容易得多 弊处 需要先付出较大地一笔壳费(对国内企业而言需要较多地外汇储备),后才能融资 买壳上市一年后方可注入相关资产 市场上有「不干净」地壳公司,如收购过程中不妥善处理,日后可构成麻烦 香港买壳地方式 香港买壳上市主要有以下三种方式: 直接收购上市公司控股权(干净壳) 透过债务重组以取得控股权(重组壳) 挽救及注入资产以取得控股权(死壳) (一)直接收购上市公司 向主要股东直接购入控股权 若收购超过股权需进行全面收购 减持配售以达公众股权比例

(二)透过债务重组以取得控股权 操作方式: 提交重组方案给清盘官(包括削债、股本重组) 与清盘官、债权人、原有股东谈判 投资者进行尽职审查 削减现有股本 削减债务 增发新股给投资者(以达到控股权) 配售减持至公众股,复牌上市 (三)挽救及注入资产以取控股权 操作方式(一): 提交重组方案给清盘官(包括削债、股本重组、注入资产) 与清盘官、债权人、原有股东谈判 增发新股给投资者(以达到控股权) 注入新资产(需符合上市条件) 进行新上市文件编制、审批等新上市程序 减持配售至公众股 复牌上市 操作方式(二): 成立新准上市公司(「新公司」) 以“股换股”地方式把新公司地部分股份给原上市公司股东及债权人新公司从以上换回地原上市公司股权卖给清盘官 注投资者地新资产入新公司 配售减持至公众股 新公司进行「介绍上市」 香港买壳上市时间,代价及后续融资 买壳上市时间‘ (一)「干净壳」:个月 (二)「重组壳」:个月 (三)「死壳」:个月年 买壳上市代价 投资者地成本有三个部分:

美国、香港证券市场限制股票卖空浅析 夏峰吴松青 (中国证券登记结算有限责任公司深圳分公司,广东深圳518031) 摘要:近年来美国不断加强证券卖空监管,2008年为应对金融危机,又采取了包括临时限制金融股卖空以挽救危难中的金融机构,修订证券卖空规则以全面禁止裸卖空,颁布SH表格指令以加强卖空信息披露等限制卖空措施,短期内对市场起到一定积极作用,但并不能从根本上扭转其下跌趋势。香港一直严禁裸卖空,只允许对规定的证券进行“有担保”卖空,本次危机中只进行了调整允许卖空股票名单、提高延误交付证券失责罚金等技术性调节,卖空交易亦未发生异常波动。禁止或限制裸卖空已成为证券市场发展的趋势,有交收保障的卖空则是证券市场有效运作的必要工具,建立健全的卖空机制可以丰富市场调控手段,完善交易机制。 关键词:证券卖空;卖空规则;美国卖空规则修正案;香港做空机制Abstract: In recent years, US securities regulatory body has been continuously tightening its administration on short-selling activities. During the financial crisis of 2008, SEC released emergency orders temporarily banning short selling of financial stocks and later ultimately halted naked short-selling for all publicly traded securities. SEC also promulgated short selling reporting forms requiring the disclosure of short sales and related position. All these actions are aimed to restore the falling market in a short tern, nevertheless, the effects are negligible.Naked short selling is prohibited in Hong Kong market. Only “covered short-selling” for certain designated securities is permitted. In order to cope with the crisis, HKex adjusted its “List of designated securities for short-selling”and raised its default fee of failed transactions. There is no irregularity of short-selling activities in Hong Kong market.Either limited short-selling permitted or banned short-selling is the trend of the securities market development. Short-selling with guaranteed settlement is the fundamental requirement for an effective and orderly market. Therefore, to set up a short-selling system may well support present trading mechanism in the aim of providing various measures on market administration. Key words: 作者简介:夏峰,中国结算深圳分公司客户服务部总监。吴松青,中国结算深圳分公司研发部高级经理。 中图分类号:F830.9 文献标识码:A 2008年下半年,美国次贷危机逐渐演化为全球性的金融危机,各主要证券市场均出现大幅下跌。为稳定市场,以美国为首的一些证券市场较为发达的国家和地区陆续采取了包括限制股票卖空在内的一系列措施。2008年11月12日,国际证监会组织向20国集团金融市场和世界经济峰会发表公开信,呼吁各国提高对股票卖空的信息披露要求,加强对滥用卖空行为的查处,并完善监管的合作和信息共享机制。了解美国、香港等境外有代表性市场限制股票卖空的情况,或许对我国拟推出的融资融券试点业务有一定的借鉴意义。

香港证券及期货市场的架构与监管 (a)香港的监管架构 (i)证券及期货事务监察委员会 香港证券及期货市场的主要监管者是证券及期货事务监察委 员会(证监会)。证监会是1989年根据《证券及期货事务监察委 员会条例》(《证监会条例》)成立的独立法定监管机关。《证 监会条例》及另外九条与证券及期货业相关的条例已经整合为 《证券及期货条例》,并于2003年4月1日生效。 证监会的职能是执行规管证券及期货市场的条例及促进与鼓 励证券期货市场的发展。按《证券及期货条例》订明,证监会 的规管目标为: ?维持和促进证券期货业的公帄性、效率、竞争力、透明度及秩序; ?提高公众对证券期货业的运作及功能的了解; ?为投资于或持有金融产品的公众提供保障; ?尽量减少在证券期货业内的犯罪行为及失当行为; ?减低在证券期货业内的系统风险; ?采取与证券期货业有关的适当步骤,以协助财政司司长维持香港在金融方面稳定性。 证监会分为四个营运部门: ?企业融资部,负责涉及与上市事宜有关的双重存档职能,监管公众公司的收购及合并和股份购回活动,监督联交所在上 市事宜方面的职能,及执行与上市及非上市公司有关的证券 及公司法例; ?中介团体及投资产品部,负责制订及执行证券、期货和摃捍式外 买卖中介人的发牌规定,监察中介人的操守及财政资 源,以及监管向公众销售投资产品的活动; ?法规执行部,负责市场监控以确定须作进一步调查的市场失当行为,处理涉嫌触犯有关法例及守则的个案,包括涉及内 幕交易及操纵市场等罪行的个案,及向违规的持牌中介团体 执行纪律程序。 ?市场监察部,负责监察两家交易所及有关结算所的运作、促进证券及期货市场的发展,以及推动及发展市场团体的自律 监管。 (i i)香港交易所 香港交易所属《证券及期货条例》所指的认可控制人。香港交

第十四A章 股本證券 關連交易 前言 14A.01 關連交易的規則旨在確保上市發行人進行關連交易時,上市發行人能顧及股東的整體利益。本章所載的規則亦提供若干保障,防範上市發行人的董事、最高行政人員、或主要 股東(或此等人士的聯繫人)利用其職位取得利益。 14A.02 為達致上述目的,本章規定關連交易一般須予披露以及須經獨立股東批准。因此,上市發行人如擬進行任何關連交易,必須按照《上市規則》第2.07C 條的規定刊發公告,公布 建議中的交易,並向股東發出通函,提供有關交易資料。 14A.03 若干交易類別可獲豁免遵守予以披露及獨立股東批准的規定,另外若干交易則只須遵守披露規定。 14A.04 關連交易可以是一次過的交易(上市發行人適用),也可以是持續交易(上市發行人及新申請人均適用)。兩種交易各須遵守不同的規則。上市發行人必須就所有關連交易與有 關人士╱公司訂立書面協議。 14A.05 上市發行人如擬進行一項可能屬於關連交易的交易,必須盡早諮詢本交易所的意見,以使其如有任何疑問時,可以確定本章的規定是否適用以及適用的程度。如本交易所提出 要求,上市發行人必須將有關合約或(如適用)合約草稿呈交本交易所。第14A.06 本交易所有特定權力,可將任何人士視作關連人士(見《上市規則》第14A.11(4) 條),亦十可指明若干豁免規定不適用於個別交易(見《上市規則》第14A.30 條)。四 A 章

14A.07 本交易所若認為恰當,可按其所決定的條款及條件豁免本章所有或任何規定(見《上市規則》第14A.42 條)。 14A.08 關連交易可以同時是反收購行動、非常重大的收購事項、非常重大的出售事項、主要交易、須予披露的交易或股份交易,因此上市發行人應同時參閱《上市規則》第十四章。 14A.09 上市發行人須向本交易所填報任何涉及關連交易或持續關連交易的清單;有關清單須按本交易所不時指定的形式填報。 有關定義及釋義的一般事項 14A.10 就本章而言: (1) 「經營銀行業務的公司」指《銀行條例》所界定的銀行、有限制牌照銀行或接受存款 公司,又或根據適當的海外法例或權力成立的銀行; (2) 「代價」乃按《上市規則》第14.15 條所載的方法計算; (3) 「控權人」指上市發行人的董事、最高行政人員或控股股東; (4) 「財務資助」包括授予信貸、借出款項、就貸款提供保證或作出擔保; 註:同時參閱《上市規則》第14A.10(9) 條關於「日常業務」的釋義。 (5) 「獨立股東」指任何在股東大會上,就某項關連交易進行表決時,不須放棄表決權 的上市發行人股東; (6) 「發行人」指其證券正申請於主板上市的上市發行人或公司或其他法人以及其附屬 公司,並包括正申請上市的預託證券所代表股份所屬的公司; (7) 「上市發行人」一詞的涵意與《上市規則》第14.04(6) 條中該詞的涵義相同; (8) 「一般商務條款」指一方在下列情況下所能夠獲得的交易條款:即有關交易是基於 各自獨立利益進行,或所訂的交易條款,不比上市發行人所給予獨立第三方或獨 立第三方所給予上市發行人的條款為差;

香港交易所上市規則執行部的指引信 HKEx-LEGL02-08(2008年11月) [上市發行人的名稱及地址] 敬啟者: [上市發行人名稱](「貴公司」) 《上市規則》第2.13及13.09條 無進一步行動:指引 本函涉及[*律師名稱]早前就上述事宜分別代表貴公司及[*行政總裁姓名]而同於[*年*月*日]發出的兩封函件(「信函」)。 已審閱的資料 上市科提述下列已經審閱的資料: 1.於[*年*月*日]在[*刊物名稱]刊發的文章(「文章」); 2.[*律師名稱]代表貴公司於[*年*月*日]向上市科發出的函件(包括附件); 3.[*律師名稱]代表[*行政總裁姓名]於[*年*月*日]向上市科發出的函件;及 4.上述信函。 在此多謝貴公司及[*行政總裁姓名]提供的資料,讓上市科對有關事宜有更清晰的了解。

實況 1.據文章報道,貴公司的行政總裁[*行政總裁姓名]表示,「公司在[*年]首季接 到的訂單較[*年]同期增長[*%]。其預期邊際毛利將增至[*%]」(「有關資料」)。 2.有關資料是於[*年*月*日]約[*時]與[*媒體名稱]進行訪問時透露。 3.上述訪問是貴公司透過公關公司[*公關公司名稱]安排,用意除了擬與傳媒建 立網絡外,亦希望在貴公司發布截至[*年*月*日]止年度全年業績及公布擬在[*地點]進行一項大型項目的計劃後,就貴公司的發展作一簡介。 4.文章刊發後,貴公司於[*年*月*日]及緊隨該日後的股價及成交量均無波動。 5.貴公司於[*年*月*日]刊發澄清公告。 6.貴公司否認違反《上市規則》第13.09條。 意見 我們已審閱所收到的資料,並已考慮所有我們知悉的事實。 上市科並無獲得獨立的證據以從中確定[*行政總裁姓名]實際上說了甚麼。上市科注意到,貴公司於文章刊發後曾在[*年*月*日]發出澄清公告,但並無具體說明本函件中提及[*行政總裁姓名]的陳述。 貴公司回應我們的查詢時表示,[*行政總裁姓名]對邊際毛利[*]%的估算只是反映截至[*年*月*日]止年度的邊際毛利,有關數字亦已在[*年*月*日]刊發的業績公告上顯示。截至[*年*月*日]止財政年度的邊際毛利約為[*]%,比截至[*年*月*日]止財政年度的[*]%為低。 貴公司並認為,單憑貴公司在[*年]首季收到的訂單數目較[*年]同期為多,並不足以確定貴公司的整體表現,因為那還須要考慮多項其他因素,包括貴公司的成本、開支及負債等。因此,單單透露已接訂單增多並不等同披露股價敏感資料。 從監管立場而言,我們有兩項關注。首先,貴公司在披露[*年]的中期及全年業績時,完全沒有在「管理層討論及分析」中提及訂單的資料。這項資料原是《上市規則》附錄十六第32(3)段所規定提供,現在有關資料欠奉,自然令人關注貴公司提供予股東的資料的準確及完整程度。 其次,我們認為,[*行政總裁姓名]看好前景的陳述,可以被詮釋為管理層對貴公司[*年]的業績期望有所轉變,因此有可能是股價敏感資料,因而可能須引用《上市規則》第13.09條的持續披露責任。 儘管如此,經考慮所有可得的資料,加上市場並無任何反應,上市科決定:雖然並不完全接納貴公司就此事所作的一切陳述,但上市科將不採取進一步行動。然而,上市科認為,以下指引或有助改善貴公司未來的企業管治常規。

港交所证券市场交易规则 一、交易时间安排 1.正常交易时间 交易于周一至周五(公众假期除外)进行,交易时间如下: 竞价时段 开市前时段上午9时30分至上午10时正 包括以下四个不同时段: 输入买卖盘时段:9:30—9:45 对盘前时段:9:45—9:50 对盘时段:9:50—9:58 暂停时段:9:58—10:00 持续交易时段 早市上午10时正至中午12时30分 延续早市中午12时30分至下午2时30分 午市下午2时30分至下午4时正 在圣诞前夕、新年前夕及农历新年前夕,将没有延续早市及午市交易。要是当天没有早市交易,当天也不会有延续早市交易。 2.交易所假期 证券市场于星期六、日及下列之公众假期休市: 1 / 29

日期星期假期 2009年1月1日星期四一月一日 2009年1月26日星期一农历年初一 2009年1月27日星期二农历年初二 2009年1月28日星期三农历年初三 2009年4月10日星期五耶稣受难节 2009年4月13日星期一复活节星期一 2009年5月1日星期五劳动节 2009年5月28日星期四端午节 2009年7月1日星期三香港特别行政区成立纪念日 2009年10月1日星期四国庆日 2009年10月26日星期一重阳节 2009年12月25日星期五圣诞节 2010年1月1日星期五一月一日 2010年2月15日星期一农历年初二 2010年2月16日星期二农历年初三 2010年4月2日星期五耶稣受难节 2010年4月5日星期一复活节星期一 2010年4月6日星期二清明节翌日 2010年5月21日星期五佛诞 2010年6月16日星期三端午节 2010年7月1日星期四香港特别行政区成立纪念日 2010年9月23日星期四中秋节翌日 2010年10月1日星期五国庆日 2010年12月27日星期一圣诞节后第一个周日 备注: 以下交易日为半日交易(即没有延续早市及午市交易)及联交所买卖与非联交所买卖(即交收指示及投资者交收指示)的非交收日: 2009年12月24日(星期四) - 圣诞节前夕 2009年12月31日(星期四) - 新年前夕 2010年12月24日(星期五) - 圣诞节前夕 2010年12月31日(星期五) - 新年前夕 3. 遇有台风及黑色暴雨警告讯号时的交易安排 2 / 29