博迪第八版投资学第十二章课后习题答案

- 格式:doc

- 大小:137.50 KB

- 文档页数:25

第20章期权市场介绍一、习题1.我们说期权可以被用来扩大或减少整个资产组合的风险。

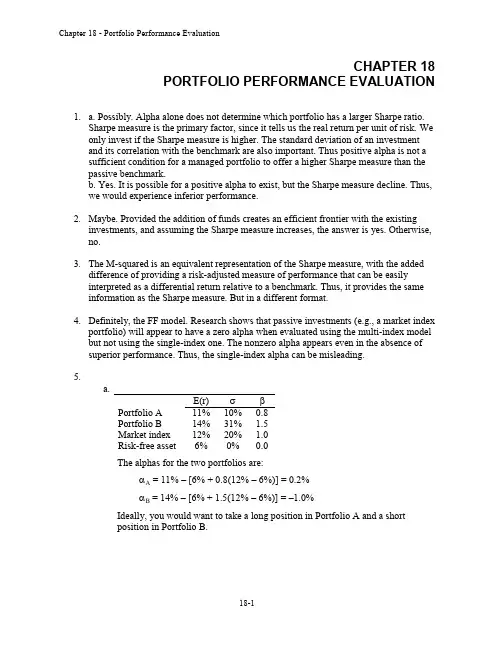

风险增加和风险减少的例子各有哪些?逐一解释。

答:期权提供了大量的机会来调整一个投资组合的风险状况。

增加风险的期权策略的一个最简单的例子是全部投资于平价期权。

期权提供的杠杆使得该策略风险很大,同时获利的可能性也较大。

一个降低风险的期权策略是保护性看跌期权策略。

在这种策略中,投资者购买一现有股票或股票组合的看跌期权,且该看跌期权的执行价格接近或略低于标的资产的市场价值,则该策略保护了组合的价值,因为股票加看跌期权策略的最小值即为看跌期权的执行价格。

2.一个考虑卖出已有资产组合的看涨期权的投资者,他需要权衡什么?答:卖出一个现有投资组合的看涨期权的投资者拥有一个抛补看涨期权头寸。

如果在执行时,投资组合的价值高于看涨期权的执行价格,抛补看涨期权的卖方将预期此看涨期权被执行,因此看涨期权的卖方必须以执行价格卖出该投资组合。

相反,如果投资组合的价值低于执行价格,看涨期权的卖出者将保有投资组合并获得由看涨期权买方支付的期权费。

抛补看涨期权的卖方所面临的权衡是得到期权费和放弃对任何可能高于看涨期权执行价格的资本升值的机会。

3.一个考虑卖出已有资产组合的看跌期权的投资者,他需要权衡什么?答:买入现有投资组合的看跌期权提供了投资组合保险,这是对投资组合价值下降的保护。

当价值下降时,看跌期权加股票策略的最小值为看跌期权的执行价格。

和购买任何一类保护资产价值的保险一样,投资者需要权衡看跌期权的成本和它对价值下降的保护程度。

保护的成本是获得保护性看跌期权的成本,这降低了投资组合价值上升所带来的利润。

4.你为什么认为绝大多数交易活跃的期权接近于平值?答:当执行期权无利可图时,期权是虚值期权。

当标的股票的市场价值低于期权的执行价格时,看涨期权是虚值期权。

如果股票价格大幅低于执行价格,则该期权被执行的可能性会很低,且股票市场价格的波动对期权价值几乎没有影响。

投资学习题第一篇投资学课后习题与答案乮博迪乯_第6版 由flyesun 从网络下载丆版权归原作者所有。

1. 假设你发现一只装有1 00亿美元的宝箱。

a. 这是实物资产还是金融资产?b. 社会财富会因此而增加吗?c. 你会更富有吗?d. 你能解释你回答b 、c 时的矛盾吗?有没有人因为这个发现而受损呢?2. Lanni Products 是一家新兴的计算机软件开发公司,它现有计算机设备价值30 000美元,以及由L a n n i 的所有者提供的20 000美元现金。

在下面的交易中,指明交易涉及的实物资产或(和)金融资产。

在交易过程中有金融资产的产生或损失吗?a. Lanni 公司向银行贷款。

它共获得50 000美元的现金,并且签发了一张票据保证3年内还款。

b. Lanni 公司使用这笔现金和它自有的20 000美元为其一新的财务计划软件开发提供融资。

c. L a n n i 公司将此软件产品卖给微软公司( M i c r o s o f t ),微软以它的品牌供应给公众,L a n n i 公司获得微软的股票1 500股作为报酬。

d. Lanni 公司以每股80美元的价格卖出微软的股票,并用所获部分资金偿还贷款。

3. 重新考虑第2题中的Lanni Products 公司。

a. 在它刚获得贷款时处理其资产负债表,它的实物资产占总资产的比率为多少?b. 在L a n n i 用70 000美元开发新产品后,处理资产负债表,实物资产占总资产比例又是多少?c. 在收到微软股票后的资产负债表中,实物资产占总资产的比例是多少?4. 检察金融机构的资产负债表,有形资产占总资产的比率为多少?对非金融公司这一比率又如何?为什么会有这样的差异?5. 20世纪6 0年代,美国政府对海外投资者所获得的在美国出售的债券的利息征收 3 0%预扣税(这项税收现已被取消),这项措施和与此同时欧洲债券市场(美国公司在海外发行以美元计值的债券的市场)的成长有何关系?6. 见图1 -7,它显示了美国黄金证券的发行。

第8章指数模型8.1 复习笔记1.单因素证券市场(1)马科维茨模型的缺陷马科维茨模型在实际操作中存在两个问题,一是需要估计大量的数据;二是该模型应用中相关系数确定或者估计中的误差会导致结果无效。

单因素模型大大降低了马科维茨资产组合选择程序的数据数量,它把精力放在了对证券的专门分析中。

(2)单因素模型假设引起所有公司的证券收益变化的因素是一些影响所有公司的宏观经济变量m,那么可以将不确定性分解为经济整体的不确定性(用m表示)和特定公司的不确定性(用e i 表示)。

因为不同企业对宏观经济事件有不同的敏感度,所以用βi来表示证券i对宏观经济事件的敏感度,则单因素模型为:r i=E(r i)+βi m+e i2.单指数模型(1)单指数模型的回归方程使单因素模型具备可操作性的一个方法是将标准普尔500这类股票指数的收益率视为共同宏观经济因素的有效代理指标。

这一方法推导出和单因素模型相似的等式,称为单指数模型。

回归方程是:R i(t)=αi+βi R M(t)+e i(t)(8-1)回归直线的截距是αi,它代表了当市场指数超额收益为0时该证券的期望超额收益率。

在任一时期里,回归直线的特定观测偏差记为ei,称为残值。

每一个残值都是实际股票收益与由描述股票同市场之间的一般关系的回归方程所预测出的股票收益之间的差异。

这些量可以用标准回归技术来估计。

(2)期望收益与β的关系对式(8-1)取期望值,由于E(e i)=0,于是:E(R i)=αi+βi E(R M)(8-2)式(8-2)中的第二项说明证券的风险溢价来自于指数风险溢价,市场风险溢价成了证券的敏感系数。

风险溢价的剩余部分是α,为非市场溢价。

(3)单指数模型的风险和协方差马科维茨模型的一个问题是需要估计庞大数量的参数,但是单指数模型大大减少了需要估计的参数。

总风险=系统性风险+公司特定风险σi2=βi2σM2+σ2(e i)协方差=β的乘积×市场指数风险Cov(r i,r j)=βiβjσM2相关系数=与市场之间的相关系数之积(4)单因素模型的估计值单因素模型的结果如表8-1所示。

1、金融资产分为哪三类?每类包含哪些资产(P4)答:金融资产通常可以分为三类:固定收益型金融资产,权益型金融资产和衍生金融资产。

固定收益型金融资产或称为债务性证券,承诺支付固定的收益流,或按某一特定公式计算的现金流。

固定收益型金融资产,一种极端是货币市场上的债务型证券,这些债券的特点是期限短,流动性强且风险小,如美国国库券和银行存单。

相反,货币市场上的固定收益型证券是指一些长期证券,如美国国债,以及联邦代理机构,州和地方政府、公司法相的债券,这些债券有的风险很低有的风险很高。

权益性金融资产或普通股,代表了证券持有者对公司的所有权。

权益型债券持有者没有被承诺任何特定收益,但是他们可以获得公司分配的股利。

并按照相应的比例拥有对公司实物资产的所有权。

权益投资的绩效与公司运营的成败密切相关。

衍生证券,是在货币、债券、股票等传统金融工具的基础上衍化和派生的,以杠杆和信用交易为特征的金融工具。

如:期货合约,期权合约,远期合同,互换合同。

2、金融市场的作用答:金融市场是指以金融资产为交易对象而形成的供求关系及其机制的总和。

简单的说就是它有四大作用:1、融资 2、调节 3、避险 4、信号金融市场的信息作用: 促使资本流向前景良好的公司(资金的有效配跨期消费: 通过购买金融资产来储存财富,将来卖出这些金融资产以供消费;风险分配:投资者可以选择满足自身特定风险偏好的证券;所有权和经营权的分离: 获得稳定性的同时也引发了代理问题。

或:1.金融市场能够迅速有效地引导资金合理流动,提高资金配置效率。

2.金融市场具有定价功能,金融市场价格的波动和变化是经济活动的晴雨表。

3.金融市场为金融管理部门进行金融间接调控提供了条件。

4.金融市场的发展可以促进金融工具的创新。

5.金融市场帮助实现风险分散和风险转移。

6.金融市场可以降低交易的搜寻成本和信息成本。

简写:可调整利率抵押贷款(ARMs),信用违约掉期(CDS),抵押支持债券(MBS)第二章1、货币市场有哪些工具?答:货币市场工具指:期限1年以内的证券期限短、流动性强、风险低,交易额大,如:1、短期国库券(T-bills)2、大额可转让存单(CD)3、商业票据4、银行承兑汇票5、欧洲美元(Eurodollars)6、回购协议(RPs)和逆回购7、联邦基金(federal funds)8、经纪人拆借9、伦敦银行同业间拆借利率(LIBOR)2、债券市场有哪些工具?、答:期限超过1年的证券,期限长、风险有大有小。

第11章有效市场假说一、习题1.如果市场是有效的,那么不同时期的股票收益的相关系数将是怎样的?答:如果市场是有效的,那么在不重叠的两个时期,股票收益的相关系数应为零。

如果不是,那么一种股票可以根据另一种股票的收益去预测未来的收益并获得异常收益。

2.一个成功的公司(像微软)长期获得巨额利润,这与有效市场假说相违背吗?答:不违背。

微软的持续盈利能力并不意味着在微软成功后购买了其股份的投资者能明确获得非常可观的投资回报。

3.“如果所有证券都被公平定价,所有证券都将提供相等的期望收益。

”请对这句话进行评价。

答:由于风险溢价不同,不同证券的期望收益率会不同。

4.稳定增值型行业在其94年内从未漏发股息。

对投资者的投资组合而言,它是否更具有吸引力?答:否。

股息的价值已经反映在股票价格中,是否准时发放股利不影响股票收益率。

5.在一个鸡尾酒会上,你的伙伴告诉你在过去的三年里他都在市场上获得了超额收益。

假设你相信了他。

你对有效市场假设是否产生动摇?答:不会。

即使有些投资者能赚取高于市场平均水平的收益,市场仍是有效的。

考虑“幸运事件”:如果忽略交易成本,在任意给定的一年,约50%的专业投资者能够“击败”市场。

连续三年击败的概率虽小,但也无法忽视。

过去几年击败市场并不意味着能够成功地预测未来,因为三年的回报率的样本对于相关性检验来说太小,更不用说因果关系检验。

6.“变动性较强的股票表明市场不知如何进行定价。

”请对这句话进行评价。

答:波动的股价可以反映经济状况的潜在波动,因为大量的信息被纳入价格会导致股价的波动。

有效市场假说认为,投资者不能获得超额的风险调整后的回报。

因此,股票价格的变化反映在预期收益中,因为收益与风险呈正相关。

7.为什么下列现象被称为有效市场异象?这些效应的理性解释是什么?a.市盈率效应b.账面—市值比效应c.动量效应d.小公司效应答:以下效应似乎意味着股市的可预测性,从而反驳有效市场假说。

然而,考虑以下几点:a.多项研究表明,随着时间的推移,“价值型”股票(往往由低市盈率度量)能比“成长型”股票(高市盈率)获得更高的收益。

第5章风险与收益入门及历史回顾计算题1.a.连续复利是7%,那么有效年利率(EAR)是多少?b.如果银行支付给你的有效年利率是8.75%,那么其他银行竞争者需要支付多少连续复利才能吸引到投资?解:a.1+EAR=exp(r cc)=,因此1+EAR=e0.07=107.25%,解得:EAR≈7.25%。

b.1+EAR=exp(r cc)=,整理得ln(1+EAR)=r cc,因此r cc=ln(1+8.75%)≈8.39%。

2.你的公司在270天的商业票据上投资了2500000美元。

在投资期满后(270天之后),公司获得2585000美元。

a.在这项投资中,270天持有期的收益率是多少?b.在一年期限内,有几个270天的投资期?c.在这项投资上获得的年百分比利率(APR)是多少?d.有效年利率(EAR)是多少?e.为什么EAR比APR要高?解:a.持有期收益率:期初价格现金股利期初价格—股票期末价格+=HPR持有其收益率=(2585000-2500000)/2500000=3.40%b.在1年中存在365/270=1.35185个270天的投资期。

c.如果一年分为n期,每个时期的利率为r f(T),那么APR=n×r f(T)APR=3.40%×1.35185=4.60%。

d.1+EAR=(1+每期的利率)n则1+EAR=(1+0.034)1.35185=1.0462解得:EAR=4.62%或者1+EAR=(1+APR/n)n=(1+0.046/1.35185)1.35185=1.0462,解得:EAR=4.62%。

e.EAR之所以比APR高,是因为允许复利计算。

它假设投资可以在一年的剩余时间中重复进行。

3.高树共同基金在过去5年的算术平均收益率是10.95%,几何平均收益率是10.29%。

基金收益的标准差是8.49%。

那么高树基金的夏普比率是多少?假定在此期间无风险利率是5.2%。

第22章期货市场22.1 复习笔记1. 期货合约远期合约其实是现在确定销售价格而延期交割资产的销售,最后交易双方都履约付钱或付货。

远期合约使交易双方免受未来价格波动的影响。

期货市场使远期合约规范化与标准化,交易在期货交易所进行。

标准化增加了流动性。

此外,期货合约是每日结算盈亏,而远期合约在交割日之前并不发生任何的资金转移。

期货合约与远期合约与期权关键的不同在于,期权的持有者不一定行使购买的权利,而期货或远期合约则必须完成事先约定的交易。

(1)期货合约基本知识期货合约要求在确定的交割日或到期日按确定的价格(称为期货价格)交割商品。

合约严格规定了商品的规格、商品的交割地点与交割方式。

多头方(合约的买方)承诺在交割日购买商品,空头方(合约的卖方)承诺在合约到期日卖出商品。

期权在到期日的收益状况:多头方的利润= 到期时的即期价格-开始时的期货价格空头方的利润= 开始时的期货价格-到期时的即期价格式中即期价格是指商品交割时实际的市场价格。

期货合约是零和游戏,所有头寸的总损益为零。

所以期货市场的建立对现货市场的商品价格没有特别大的影响。

(2)已有的合约类型期货与远期合约所交易的商品可分为四大类:农产品、金属与矿产品(包括能源)、外汇、金融期货(固定收益证券与股票市场指数)。

金融期货的创新发展很快,并且还在不断地发展。

期货市场之外,完善的银行与经纪人网络已经建立起一个远期外汇市场。

2. 期货市场的交易机制(1)清算所与未平仓合约清算所是期货交易双方的中介,交易双方分别与清算所单独交易。

清算所有义务交割商品给多头方并付钱给空头方获得商品。

因此,清算所的净头寸为零。

买卖双方任一方违约都只会伤害到清算所。

合约未平仓数是流通在外的合约总数(即所有多头之和或所有空头之和),清算所的净头寸为零,不计入其中。

(2)盯市与保证金账户最初开新仓时,每个交易者都建立一个保证金账户,由现金或类似现金的短期国库券等组成。

由于期货合约双方都可能遭受损失,因此双方都必须交纳保证金。

第26章对冲基金26.1 复习笔记1.对冲基金与共同基金(1)共同点与共同基金类似,对冲基金(hedge fund)最基本的思想就是汇集投资。

投资者购买基金股份,基金代表投资者将集合资产进行投资。

每股的净资产价值代表了投资人在组合中的价值。

从这个角度上看,对冲基金与共同基金无异。

(2)不同点①透明度共同基金受1933年《证券法》和1940年《投资公司法》约束(用于保护投资新手),上述法案要求透明度与投资策略的可预测性。

共同基金必须定期向公众披露投资组合成分的信息。

相比之下,对冲基金常为有限责任合伙制,仅对其投资者提供少量关于组合构成和投资策略的信息。

②投资人通常对冲基金只有不到100个“成熟”的投资人,实践中有最低净资产和收入的限制。

它们不对公众宣传,最低投资限额一般为25万~100万美元。

③投资策略共同基金在其计划书中披露基本投资策略(比如,偏向大盘价值股或者小盘成长股)。

它们往往受到阻力从而难以转变类型(即偏离其投资导向)。

绝大多数共同基金承诺限制其使用卖空和杠杆,它们对衍生品的应用也受到严格限制。

相比之下,对冲基金可以有效地执行任意投资策略并且随机应变。

对冲基金致力于进行广泛的投资,关注于衍生品、陷入困境的公司、货币投机、可转换债券、新兴市场、兼并套利等。

④流动性对冲基金通常有禁售期,即在长达数年的时期内投资者不允许撤出。

很多也包含撤资通告规定,要求投资人在撤资前数周或数月提交通告。

这些规定限制了投资人的流动性但是使得基金可以投资于缺乏流动性的资产上以期获得更高的回报,而不用担心未知的撤资风险。

⑤报酬结构在费用结构方面,对冲基金也不同于共同基金。

共同基金的管理费用为资产的一个固定比率。

对冲基金收取管理费用,通常是资产的1%~2%,加上激励费,是其超过某个指定基准利润水平的固定比例。

激励费通常是20%,基准收益率通常来自货币市场,比如LIBOR。

2.对冲基金策略对冲基金策略分为两大类:方向性和非方向性。

课后习题1.收益率曲线都有哪些形状?2.简述利率的不确定性和远期利率的关系。

3.简述期望假说理论的主要内容。

4.简述流动性偏好理论的主要内容。

5.简述市场分割理论6.假设面值为1000美元的3年期零息债券的价格是816.30美元,2年期的债券到期收益率为6%。

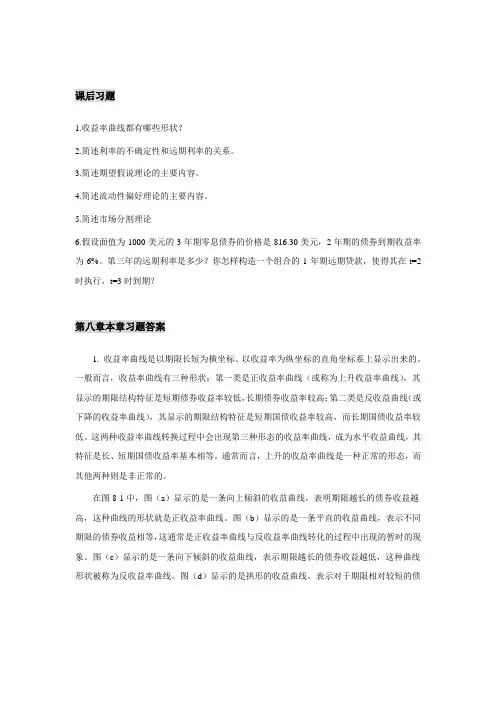

第三年的远期利率是多少?你怎样构造一个组合的1年期远期贷款,使得其在t=2时执行,t=3时到期?第八章本章习题答案1. 收益率曲线是以期限长短为横坐标、以收益率为纵坐标的直角坐标系上显示出来的。

一般而言,收益率曲线有三种形状:第一类是正收益率曲线(或称为上升收益率曲线),其显示的期限结构特征是短期债券收益率较低,长期债券收益率较高;第二类是反收益曲线(或下降的收益率曲线),其显示的期限结构特征是短期国债收益率较高,而长期国债收益率较低。

这两种收益率曲线转换过程中会出现第三种形态的收益率曲线,成为水平收益曲线,其特征是长、短期国债收益率基本相等。

通常而言,上升的收益率曲线是一种正常的形态,而其他两种则是非正常的。

在图8-1中,图(a)显示的是一条向上倾斜的收益曲线,表明期限越长的债券收益越高,这种曲线的形状就是正收益率曲线。

图(b)显示的是一条平直的收益曲线,表示不同期限的债券收益相等,这通常是正收益率曲线与反收益率曲线转化的过程中出现的暂时的现象。

图(c)显示的是一条向下倾斜的收益曲线,表示期限越长的债券收益越低,这种曲线形状被称为反收益率曲线。

图(d)显示的是拱形的收益曲线,表示对于期限相对较短的债券,收益与期限呈正向关系;期限相对较长的债券,利率与期限呈反向的关系。

从历史资料来看,在经济周期的不同阶段均可以观察到这四条收益曲线。

2. 在一个确定的世界中,有相同到期的不同投资战略一定会提供相同的报酬率。

例如,两个联系的一年零息票投资提供的总收益率,应该与一个等额的两年零息票投资的收益率一样。

因此,在确定条件下,有:)1)(1()1(2122r r y ++=+当r 2未知的时候,假定今天的利率r 1=5%,下一年的期望短期收益是E(r 2)=6%。

第3章证券是如何交易的3.1 复习笔记1.证券发行(1)基本概念①一级市场与二级市场一级市场是指证券的发行市场。

二级市场是指已发行证券的流通转让市场。

②首次公开发行与增发一级市场中普通股的发行方式有两种:首次公开发行和增发。

a.首次公开发行是指将要上市的公司首次向公众发行股票的行为。

b.增发是指已上市公司再次发行股票的行为。

③公开发行与私募一级市场中证券的发行方式分为两种:公开发行和私募。

a.公开发行指向广大投资者发行新证券的行为,因此这些证券可以在二级市场上交易。

b.私募指向一家或几家机构投资者发行新证券的行为,这些机构投资者通常会将证券持有至到期。

(2)投资银行与承销①承销与承销辛迪加a.承销是指投资银行代理证券发行者销售证券。

b.承销辛迪加是指发行数量很大时由多家投资银行组成的承销银团。

②包销与代销a.包销是指承销商以低于发行定价的价格把公司发行的股票全部买进,再转卖给投资者,这样承销商就承担了在销售过程中股票价格下跌的全部风险。

承销商所得到的买卖差价是对承销商所提供的咨询服务以及承担包销风险的补偿。

b.代销是指承销商许诺尽可能多地销售股票,但不保证能够完成预定销售额,任何没有出售的股票可退给发行公司。

这样,承销商不承担风险,仅收取服务费用。

③暂搁注册美国证券交易委员会通过的415条款允许公司在证券初次注册后的两年时间内,经过临时通知就可以逐期向公众销售证券。

由于该证券已经被注册,仅补充少量文件报告就可以销售证券。

另外,证券能够在不必花费大量筹资成本的情况下进行少量的销售。

这些证券已被“放上货架”,准备发行,因而称暂搁注册。

(3)首次公开发行①路演和预约a.路演是指投资银行在证券交易委员会评审过注册登记表和发放初步募股说明书之后,在全国范围内组织广为传播有关即将进行发行的信息的过程。

路演的目的:吸引潜在的投资者,为他们提供有关信息;为发行公司和承销商收集证券出售价格的信息。

b.预约是指大量的投资者在股票发行之前与承销商商谈他们购买首次公开发行证券的意向。

1. 收入资本化法,又称股息贴现模型,通过将未来各期的收入贴现到当前价值,然后加总,得到普通股的内在价值。

2. 买卖股票的资本利得对股票的内在价值没有影响。

因为资本利得是不同投资者之间利益的转移,而转移的原因就是股票内在价值发生了变化。

3. 利用股息贴现模型进行投资分析有两个途径:一是NPV 法,选取合适的贴现率,求出股票的净现值,若NPV 大于零,该股票有投资价值;若NPV 小于零,该股票没有投资价值。

二是IRR 法,求出一个特殊的贴现率使得NPV 等于零,该贴现率就是内部收益率,若内部收益率大于该股票风险水平相对应的贴现率,则该股票具有投资价值;反之亦然。

4. 见P235 前三句。

5. 区别:三阶段模型有两个平稳期,一个渐变期;H 模型有一个渐变期,一个平稳期。

三阶段模型的现金流贴现计算比较复杂;H 模型有一个简单的公式就可以计算出股票的现值,以及计算内部收益率。

联系:H 模型是在三阶段增长模型的基础上提出的,是对三阶段模型的简化处理6. 见P243 第一、二两段7. 见P245 最后两段8. 见P244-245 (1)(1)g ROE b PM ATO L b =×−=×××−9. 市盈率与市场组合收益率,贝塔系数,贴现率是负相关的;与股息增长率,股东权益收益率,总资产收益率,税后净利润率和总资产周转率是正相关的;与无风险资产收益率,派息率和杠杆比率的关系不确定。

详情请看 P246的图标。

10. 两个模型的判断原则,都是计算一个理论值,与实际值进行比较;区别在于股息贴现模型侧重于长期的评价;而市盈率模型更侧重于短期的评价。

CHAPTER 14: BOND PRICES AND YIELDSPROBLEM SETS1. a) Catastrophe bond – A bond that allows the issuer to t ransfer “catastrophe risk”from the firm to the capital markets. Investors in these bonds receive acompensation for taking on the risk in the form of higher coupon rates. In theevent of a catastrophe, the bondholders will give up all or part of theirinvestments. “Disaster” can be defined by total insured losses or by criteria such as wind speed in a hurricane or Richter level in an earthquake.b) Eurobond – A bond that is denominated in one currency, usually that of theissuer, but sold in other national markets.c) Zero-coupon bond – A bond that makes no coupon payments. Investorsreceive par value at the maturity date but receive no interest payments until then.These bonds are issued at prices below par value, and the investor’s return comes from the difference between issue price and the payment of par value at maturity.d) Samurai bond – Yen-dominated bonds sold in Japan by non-Japanese issuers.e) Junk bond – A bond with a low credit rating due to its high default risk. Theyare also known as high-yield bonds.f) Convertible bond – A bond that gives the bondholders an option to exchangethe bond for a specified number of shares of common stock of the firm.g) Serial bonds – Bonds issued with staggered maturity dates. As bonds maturesequentially, the principal repayment burden for the firm is spread over time.h) Equipment obligation bond – A collateralized bond in which the collateral isequipment owned by the firm. If the firm defaults on the bond, the bondholderswould receive the equipment.i) Original issue discount bond – A bond issued at a discount to the face value.j) Indexed bond – A bond that makes payments that are tied to a general priceindex or the price of a particular commodity.k) Callable bond – A bond which allows the issuer to repurchase the bond at aspecified call price before the maturity date.l) Puttable bond – A bond which allows the bondholder to sell back the bond at a specified put price before the maturity date.2.The bond callable at 105 should sell at a lower price because the call provision is more valuable to the firm. Therefore, its yield to maturity should be higher.3.Zero coupon bonds provide no coupons to be reinvested. Therefore, the investor's proceeds from the bond are independent of the rate at which coupons could be reinvested (if they were paid). There is no reinvestment rate uncertainty with zeros.4. A bond’s coupon i nterest payments and principal repayment are not affected bychanges in market rates. Consequently, if market rates increase, bond investors in the secondary markets are not willing to pay as much for a claim on a givenbond’s fixed interest and principal payments as they would if market rates werelower. This relationship is apparent from the inverse relationship between interest rates and present value. An increase in the discount rate (i.e., the market rate)decreases the present value of the future cash flows.5. Annual Coupon Rate: 4.80% $48 Coupon PaymentsCurrent Yield:$48 4.95%$970⎛⎫= ⎪⎝⎭6. a. Effective annual rate for 3-month T-bill:%0.10100.0102412.11645,97000,10044==-=-⎪⎭⎫ ⎝⎛b. Effective annual interest rate for coupon bond paying 5% semiannually:(1.05)2 – 1 = 0.1025 or 10.25%Therefore the coupon bond has the higher effective annual interest rate.7.The effective annual yield on the semiannual coupon bonds is 8.16%. If the annual coupon bonds are to sell at par they must offer the same yield, which requires an annual coupon rate of 8.16%.8.The bond price will be lower. As time passes, the bond price, which is now above par value, will approach par.9. Yield to maturity: Using a financial calculator, enter the following:n = 3; PV = -953.10; FV = 1000; PMT = 80; COMP iThis results in: YTM = 9.88%Realized compound yield: First, find the future value (FV) of reinvested couponsand principal:FV = ($80 * 1.10 *1.12) + ($80 * 1.12) + $1,080 = $1,268.16Then find the rate (y realized ) that makes the FV of the purchase price equal to $1,268.16: $953.10 ⨯ (1 + y realized )3 = $1,268.16 ⇒ y realized = 9.99% or approximately 10%10.a. Zero coupon 8% coupon 10% couponCurrent prices $463.19 $1,000.00 $1,134.20b. Price 1 year from now $500.25 $1,000.00 $1,124.94Price increase $ 37.06 $ 0.00 − $ 9.26Coupon income $ 0.00 $ 80.00 $100.00Pre-tax income $ 37.06 $ 80.00 $ 90.74Pre-tax rate of return 8.00% 8.00% 8.00%Taxes* $ 11.12 $ 24.00 $ 28.15After-tax income $ 25.94 $ 56.00 $ 62.59After-tax rate of return 5.60% 5.60% 5.52%c. Price 1 year from now $543.93 $1,065.15 $1,195.46Price increase $ 80.74 $ 65.15 $ 61.26Coupon income $ 0.00 $ 80.00 $100.00Pre-tax income $ 80.74 $145.15 $161.26Pre-tax rate of return 17.43% 14.52% 14.22%Taxes** $ 19.86 $ 37.03 $ 42.25After-tax income $ 60.88 $108.12 $119.01After-tax rate of return 13.14% 10.81% 10.49%* In computing taxes, we assume that the 10% coupon bond was issued at par andthat the decrease in price when the bond is sold at year end is treated as a capitalloss and therefore is not treated as an offset to ordinary income.** In computing taxes for the zero coupon bond, $37.06 is taxed as ordinaryincome (see part (b)); the remainder of the price increase is taxed as a capital gain. 11. a. On a financial calculator, enter the following:n = 40; FV = 1000; PV = –950; PMT = 40You will find that the yield to maturity on a semi-annual basis is 4.26%. Thisimplies a bond equivalent yield to maturity equal to: 4.26% * 2 = 8.52%Effective annual yield to maturity = (1.0426)2– 1 = 0.0870 = 8.70%b. Since the bond is selling at par, the yield to maturity on a semi-annual basis isthe same as the semi-annual coupon rate, i.e., 4%. The bond equivalent yield to maturity is 8%.Effective annual yield to maturity = (1.04)2– 1 = 0.0816 = 8.16%c. Keeping other inputs unchanged but setting PV = –1050, we find a bondequivalent yield to maturity of 7.52%, or 3.76% on a semi-annual basis.Effective annual yield to maturity = (1.0376)2– 1 = 0.0766 = 7.66%12. Since the bond payments are now made annually instead of semi-annually, thebond equivalent yield to maturity is the same as the effective annual yield tomaturity. [On a financial calculator, n = 20; FV = 1000; PV = –price, PMT = 80] The resulting yields for the three bonds are:Bond Price Bond equivalent yield = Effective annual yield$950 8.53%$1,000 8.00%$1,050 7.51%The yields computed in this case are lower than the yields calculated with semi-annual payments. All else equal, bonds with annual payments are less attractiveto investors because more time elapses before payments are received. If the bond price is the same with annual payments, then the bond's yield to maturity is lower.13.Price Maturity(years)Bond equivalentYTM$400.00 20.00 4.688%$500.00 20.00 3.526%$500.00 10.00 7.177%$385.54 10.00 10.000%$463.19 10.00 8.000%$400.00 11.91 8.000%14. a. The bond pays $50 every 6 months. The current price is:[$50 ×Annuity factor (4%, 6)] + [$1,000 ×PV factor (4%, 6)] = $1,052.42If the market interest rate remains 4% per half year, price six months from now is: [$50 ×Annuity factor (4%, 5)] + [$1,000 ×PV factor (4%, 5)] = $1,044.52b. Rate of return$50($1,044.52$1,052.42)$50$7.904.0%$1,052.42$1,052.42+--===15. The reported bond price is: 100 2/32 percent of par = $1,000.625However, 15 days have passed since the last semiannual coupon was paid, so:accrued interest = $35 * (15/182) = $2.885The invoice price is the reported price plus accrued interest: $1,003.5116.If the yield to maturity is greater than the current yield, then the bond offers the prospect of price appreciation as it approaches its maturity date. Therefore, the bond must be selling below par value.17.The coupon rate is less than 9%. If coupon divided by price equals 9%, and price is less than par, then price divided by par is less than 9%.18. TimeInflation in year just ended Par value Coupon Payment Principal Repayment 0$1,000.00 12% $1,020.00 $40.80 $ 0.00 23% $1,050.60 $42.02 $ 0.00 3 1% $1,061.11 $42.44 $1,061.11The nominal rate of return and real rate of return on the bond in each year arecomputed as follows:Nominal rate of return = interest + price appreciation initial priceReal rate of return = 1 + nominal return 1 + inflation - 1Second year Third year Nominal return071196.0020,1$60.30$02.42$=+ 050400.060.050,1$51.10$44.42$=+ Real return %0.4040.0103.1071196.1==- %0.4040.0101.1050400.1==- The real rate of return in each year is precisely the 4% real yield on the bond.19. The price schedule is as follows:YearRemainingMaturity (T)Constant yield value$1,000/(1.08)TImputed interest(Increase in constantyield value)0 (now) 20 years $214.551 19 $231.71 $17.162 18 $250.25 $18.5419 1 $925.9320 0 $1,000.00 $74.0720. The bond is issued at a price of $800. Therefore, its yield to maturity is: 6.8245%Therefore, using the constant yield method, we find that the price in one year (when maturity falls to 9 years) will be (at an unchanged yield) $814.60, representing anincrease of $14.60. Total taxable income is: $40.00 + $14.60 = $54.6021. a. The bond sells for $1,124.72 based on the 3.5% yield to maturity.[n = 60; i = 3.5; FV = 1000; PMT = 40]Therefore, yield to call is 3.368% semiannually, 6.736% annually.[n = 10 semiannual periods; PV = –1124.72; FV = 1100; PMT = 40]b. If the call price were $1,050, we would set FV = 1,050 and redo part (a)to find that yield to call is 2.976% semiannually, 5.952% annually. With a lowercall price, the yield to call is lower.c. Yield to call is 3.031% semiannually, 6.062% annually.[n = 4; PV = −1124.72; FV = 1100; PMT = 40]22. The stated yield to maturity, based on promised payments, equals 16.075%.[n = 10; PV = –900; FV = 1000; PMT = 140]Based on expected coupon payments of $70 annually, the expected yield tomaturity is 8.526%.23. The bond is selling at par value. Its yield to maturity equals the coupon rate, 10%.If the first-year coupon is reinvested at an interest rate of r percent, then totalproceeds at the end of the second year will be: [$100 * (1 + r)] + $1,100Therefore, realized compound yield to maturity is a function of r, as shown in thefollowing table:8% $1,208 1208/1000 – 1 = 0.0991 = 9.91%10% $1,210 1210/1000 – 1 = 0.1000 = 10.00%12% $1,212 1212/1000 – 1 = 0.1009 = 10.09%24. April 15 is midway through the semiannual coupon period. Therefore, the invoiceprice will be higher than the stated ask price by an amount equal to one-half of the semiannual coupon. The ask price is 101.125 percent of par, so the invoice price is:$1,011.25 + (½ *$50) = $1,036.2525. Factors that might make the ABC debt more attractive to investors, thereforejustifying a lower coupon rate and yield to maturity, are:i. The ABC debt is a larger issue and therefore may sell with greater liquidity.ii. An option to extend the term from 10 years to 20 years is favorable if interestrates ten years from now are lower than today’s interest rates. In contrast, ifinterest rates increase, the investor can present the bond for payment and reinvest the money for a higher return.iii. In the event of trouble, the ABC debt is a more senior claim. It has moreunderlying security in the form of a first claim against real property.iv. The call feature on the XYZ bonds makes the ABC bonds relatively moreattractive since ABC bonds cannot be called from the investor.v. The XYZ bond has a sinking fund requiring XYZ to retire part of the issue each year. Since most sinking funds give the firm the option to retire this amount atthe lower of par or market value, the sinking fund can be detrimental forbondholders.26. A. If an investor believes the firm’s credit prospects are poor in the near term andwishes to capitalize on this, the investor should buy a credit default swap.Although a short sale of a bond could accomplish the same objective, liquidity isoften greater in the swap market than it is in the underlying cash market. Theinvestor could pick a swap with a maturity similar to the expected time horizon of the credit risk. By buying the swap, the investor would receive compensation ifthe bond experiences an increase in credit risk.27. A. When credit risk increases, credit default swaps increase in value because theprotection they provide is more valuable. Credit default swaps do not provideprotection against interest rate risk however.28. a. An increase in the firm’s times interest-earned ratio decreases the default riskof the firm→increases the bond’s price → decreases the YTM.b. An increase in the issuing firm’s debt-equity ratio increases the default risk ofthe firm → decreases the bond’s price → increases YTM.c. An increase in the issuing firm’s qu ick ratio increases short-run liquidity, →implying a decrease in default risk of the firm →increases the bond’s price →decreases YTM.29. a. The floating rate note pays a coupon that adjusts to market levels. Therefore,it will not experience dramatic price changes as market yields fluctuate. Thefixed rate note will therefore have a greater price range.b. Floating rate notes may not sell at par for any of several reasons:(i) The yield spread between one-year Treasury bills and other moneymarket instruments of comparable maturity could be wider (or narrower)than when the bond was issued.(ii) The credit standing of the firm may have eroded (or improved) relativeto Treasury securities, which have no credit risk. Therefore, the 2%premium would become insufficient to sustain the issue at par.(iii) The coupon increases are implemented with a lag, i.e., once everyyear. During a period of changing interest rates, even this brief lag will bereflected in the price of the security.c. The risk of call is low. Because the bond will almost surely not sell for muchabove par value (given its adjustable coupon rate), it is unlikely that the bond will ever be called.d. The fixed-rate note currently sells at only 88% of the call price, so that yield tomaturity is greater than the coupon rate. Call risk is currently low, since yieldswould need to fall substantially for the firm to use its option to call the bond.e. The 9% coupon notes currently have a remaining maturity of fifteen years andsell at a yield to maturity of 9.9%. This is the coupon rate that would be neededfor a newly-issued fifteen-year maturity bond to sell at par.f. Because the floating rate note pays a variable stream of interest payments tomaturity, the effective maturity for comparative purposes with other debtsecurities is closer to the next coupon reset date than the final maturity date.Therefore, yield-to-maturity is an indeterminable calculation for a floating ratenote, with “yield-to-recoupon date” a more meaning ful measure of return.30. a. The yield to maturity on the par bond equals its coupon rate, 8.75%. All elseequal, the 4% coupon bond would be more attractive because its coupon rate is far below current market yields, and its price is far below the call price. Therefore, if yields fall, capital gains on the bond will not be limited by the call price. Incontrast, the 8¾% coupon bond can increase in value to at most $1,050, offering a maximum possible gain of only 0.5%. The disadvantage of the 8¾% couponbond, in terms of vulnerability to being called, shows up in its higher promised yield tomaturity.b. If an investor expects yields to fall substantially, the 4% bond offers a greater expected return.c. Implicit call protection is offered in the sense that any likely fall in yieldswould not be nearly enough to make the firm consider calling the bond. Inthis sense, the call feature is almost irrelevant.31. a. Initial price P 0 = $705.46 [n = 20; PMT = 50; FV = 1000; i = 8]Next year's price P 1 = $793.29 [n = 19; PMT = 50; FV = 1000; i = 7] HPR %54.191954.046.705$)46.705$29.793($50$==-+=b. Using OID tax rules, the cost basis and imputed interest under the constantyield method are obtained by discounting bond payments at the original 8% yield, and simply reducing maturity by one year at a time: Constant yield prices (compare these to actual prices to compute capital gains):P 0 = $705.46P 1 = $711.89 ⇒ implicit interest over first year = $6.43P 2 = $718.84 ⇒ implicit interest over second year = $6.95Tax on explicit interest plus implicit interest in first year =0.40*($50 + $6.43) = $22.57Capital gain in first year = Actual price at 7% YTM – constant yield price =$793.29 – $711.89 = $81.40Tax on capital gain = 0.30*$81.40 = $24.42Total taxes = $22.57 + $24.42 = $46.99c. After tax HPR =%88.121288.046.705$99.46$)46.705$29.793($50$==--+d. Value of bond after two years = $798.82 [using n = 18; i = 7%]Reinvested income from the coupon interest payments = $50*1.03 + $50 = $101.50 Total funds after two years = $798.82 + $101.50 = $900.32Therefore, the investment of $705.46 grows to $900.32 in two years:$705.46 (1 + r)2 = $900.32 ⇒ r = 0.1297 = 12.97%e. Coupon interest received in first year: $50.00Less: tax on coupon interest @ 40%: – 20.00Less: tax on imputed interest (0.40*$6.43): – 2.57Net cash flow in first year: $27.43The year-1 cash flow can be invested at an after-tax rate of:3% *(1 – 0.40) = 1.8%By year 2, this investment will grow to: $27.43 × 1.018 = $27.92In two years, sell the bond for: $798.82 [n = 18; i = 7%]Less: tax on imputed interest in second year: – 2.78 [0.40 × $6.95]Add: after-tax coupon interest receivedin second year: + 30.00 [$50 × (1 – 0.40)]Less: Capital gains tax on(sales price – constant yield value): – 23.99 [0.30 × (798.82 – 718.84)] Add: CF from first year's coupon (reinvested): + 27.92 [from above]Total $829.97$705.46 (1 + r)2 = $829.97 r = 0.0847 = 8.47%CFA PROBLEMS1. a. A sinking fund provision requires the early redemption of a bond issue. Theprovision may be for a specific number of bonds or a percentage of the bond issueover a specified time period. The sinking fund can retire all or a portion of anissue over the life of the issue.b. (i) Compared to a bond without a sinking fund, the sinking fund reduces theaverage life of the overall issue because some of the bonds are retired prior tothe stated maturity.(ii) The company will make the same total principal payments over the life ofthe issue, although the timing of these payments will be affected. The totalinterest payments associated with the issue will be reduced given the earlyredemption of principal.c. From the investor’s point of view, the key reason for demanding a sinking fundis to reduce credit risk. Default risk is reduced by the orderly retirement of theissue.2. a. (i) Current yield = Coupon/Price = $70/$960 = 0.0729 = 7.29%(ii) YTM = 3.993% semiannually or 7.986% annual bond equivalent yield.On a financial calculator, enter: n = 10; PV = –960; FV = 1000; PMT = 35Compute the interest rate.(iii) Realized compound yield is 4.166% (semiannually), or 8.332% annual bond equivalent yield. To obtain this value, first find the future value (FV) ofreinvested coupons and principal. There will be six payments of $35 each,reinvested semiannually at 3% per period. On a financial calculator, enter:PV = 0; PMT = 35; n = 6; i = 3%. Compute: FV = 226.39Three years from now, the bond will be selling at the par value of $1,000 because the yield to maturity is forecast to equal the coupon rate. Therefore, totalproceeds in three years will be: $226.39 + $1,000 =$1,226.39Then find the rate (y realized) that makes the FV of the purchase price equalto $1,226.39:$960 × (1 + y realized)6 = $1,226.39 y realized = 4.166% (semiannual)b. Shortcomings of each measure:(i) Current yield does not account for capital gains or losses on bonds bought atprices other than par value. It also does not account for reinvestment incomeon coupon payments.(ii) Yield to maturity assumes the bond is held until maturity and that all couponincome can be reinvested at a rate equal to the yield to maturity.(iii) Realized compound yield is affected by the forecast of reinvestment rates,holding period, and yield of the bond at the end of the investor's holding period.3. a. The maturity of each bond is ten years, and we assume that coupons are paidsemiannually. Since both bonds are selling at par value, the current yield for each bond is equal to its coupon rate.If the yield declines by 1% to 5% (2.5% semiannual yield), the Sentinal bond will increase in value to $107.79 [n=20; i = 2.5%; FV = 100; PMT = 3].The price of the Colina bond will increase, but only to the call price of 102. The present value of scheduled payments is greater than 102, but the call price puts a ceiling on the actual bond price.b. If rates are expected to fall, the Sentinal bond is more attractive: since it is notsubject to call, its potential capital gains are greater.If rates are expected to rise, Colina is a relatively better investment. Its highercoupon (which presumably is compensation to investors for the call feature of the bond) will provide a higher rate of return than the Sentinal bond.c. An increase in the volatility of rates will increase the value of the fir m’s optionto call back the Colina bond. If rates go down, the firm can call the bond, which puts a cap on possible capital gains. So, greater volatility makes the option to call back the bond more valuable to the issuer. This makes the bond less attractive to the investor.4. Market conversion value = value if converted into stock = 20.83 × $28 = $583.24Conversion premium = Bond price – market conversion value= $775.00 – $583.24 = $191.765. a. The call feature requires the firm to offer a higher coupon (or higher promisedyield to maturity) on the bond in order to compensate the investor for the firm'soption to call back the bond at a specified price if interest rate falls sufficiently.Investors are willing to grant this valuable option to the issuer, but only for aprice that reflects the possibility that the bond will be called. That price is thehigher promised yield at which they are willing to buy the bond.b. The call feature reduces the expected life of the bond. If interest rates fallsubstantially so that the likelihood of a call increases, investors will treat thebond as if it will "mature" and be paid off at the call date, not at the statedmaturity date. On the other hand if rates rise, the bond must be paid off at thematurity date, not later. This asymmetry means that the expected life of thebond is less than the stated maturity.c. The advantage of a callable bond is the higher coupon (and higher promisedyield to maturity) when the bond is issued. If the bond is never called, then aninvestor earns a higher realized compound yield on a callable bond issued at parthan a non-callable bond issued at par on the same date. The disadvantage of the callable bond is the risk of call. If rates fall and the bond is called, then theinvestor receives the call price and then has to reinvest the proceeds at interestrates that are lower than the yield to maturity at which the bond originally wasissued. In this event, the firm's savings in interest payments is the investor's loss.6. a. (iii)b. (iii) The yield to maturity on the callable bond must compensate theinvestor for the risk of call.Choice (i) is wrong because, although the owner of a callable bondreceives a premium plus the principal in the event of a call, the interestrate at which he can reinvest will be low. The low interest rate that makesit profitable for the issuer to call the bond also makes it a bad deal for thebond’s holder.Choice (ii) is wrong because a bond is more apt to be called when interestrates are low. Only if rates are low will there be an interest saving for theissuer.c. (iii)d. (ii)。

《投资学》第三次作业1单选题1. 以下哪种方法可以改进有效投资边界(efficient frontier )?A. 增大投资的额度B. 降低投资的额度C. 不允许卖空D. 增加投资组合中股票的数量解答:D2. 下面哪种最可能是系统性风险(systematic risk )?(Berk ,第10章26题)A. 工厂因为台风而关闭的风险B. 经济下滑,对产品需求减少的风险C. 最好的雇员被挖走的风险D. 研发部门研发的新技术无法产品化的风险解答:B3. 下面哪个企业的beta 可能是最大的?A. 新东方B. 同仁堂C. 百度D. 中石油解答: 百度,高科技企业4. 假设市场风险溢价(market risk premium )为6.5%,无风险利率为5%,某投资项目的beta 为1.2,则投资该项目的资本成本(cost of capital )为(Berk ,第10章37题):A. 6.5%B. 12.8%C. 6.8%D. 7.8%解答:资本成本=([])12.8%f m f r E R r β+-=5. 假设你持有的风险资产(risky asset )和无风险资产的比例为7:3,风险资产的预期回报率为10%,标准差为20%,无风险资产的收益率为5%,则你所持有的资产组合收益率的标准差为多少?A. 20%B. 14%C. 6%D. 2%解答:BSD[R ]()0.720%14%xP P xSD R ==⨯=6. 如果投资者现在的资产全部由a 股票组成,并且只被允许选取另外一种股票组成资产组合,投资者将会选择哪种股票?已知每种股票的期望收益率均为8%,标准差为20%,corr(a,b)=0.85; corr(a,c)=0.60; corr(a,d)=0.45。

(Bodie ,第8章18题)A. bB. cC. dD. 需要更多信息解答:C7. 按照CAPM 模型,假定市场预期收益率=15%,无风险利率=8%,证券A 的预期收益率=17%,A 的beta 为1.25,则以下哪种说法是正确的?(注:阿尔法值指超额收益率)(Bodie ,第9章22题)A. 证券A 被高估1 参考书为Berk 英文第三版,Bodie 中文第八版B. 证券A是公平定价C. 证券A的阿尔法值为-0.25%D. 证券A的阿尔法值为0.25%解答:D。

. .页脚. CHAPTER 12: BEHAVIORAL FINANCE AND TECHNICAL ANALYSIS

PROBLEM SETS 1. Technical analysis can generally be viewed as a search for trends or patterns in market prices. Technical analysts tend to view these trends as momentum, or gradual adjustments to ‘correct’ prices, or, alternatively, reversals of trends. A number of the behavioral biases discussed in the chapter might contribute to such trends and patterns. For example, a conservatism bias might contribute to a trend in prices as investors gradually take new information in to account, resulting in gradual adjustment of prices towards their fundamental values. Another example derives from the concept of representativeness, which leads investors to inappropriately conclude, on the basis of a small sample of data, that a pattern has been established that will continue well in to the future. When investors subsequently become aware of the fact that prices have overreacted, corrections reverse the initial erroneous trend.

2. Even if many investors exhibit behavioral biases, security prices might still be set efficiently if the actions of arbitrageurs move prices to their intrinsic values. Arbitrageurs who observe mispricing in the securities markets would buy underpriced securities (or possibly sell short overpriced securities) in order to profit from the anticipated subsequent changes as prices move to their intrinsic values. Consequently, securities prices would still exhibit the characteristics of an efficient market. .

.页脚. 3. One of the major factors limiting the ability of rational investors to take advantage of any ‘pricing errors’ that result from the actions of behavioral investors is the fact that a mispricing can get worse over time. An example of this fundamental risk is the apparent ongoing overpricing of the NASDAQ index in the late 1990s. A related factor is the inherent costs and limits related to short selling, which restrict the extent to which arbitrage can force overpriced securities (or indexes) to move towards their fair values. Rational investors must also be aware of the risk that an apparent mispricing is, in fact, a consequence of model risk; that is, the perceived mispricing may not be real because the investor has used a faulty model to value the security. .

.页脚. 4. Two reasons why behavioral biases might not affect equilibrium asset prices are discussed in Quiz Problems (1) and (2) above: first, behavioral biases might contribute to the success of technical trading rules as prices gradually adjust towards their intrinsic values, and; second, the actions of arbitrageurs might move security prices towards their intrinsic values. It might be important for investors to be aware of these biases because either of these scenarios might create the potential for excess profits even if behavioral biases do not affect equilibrium prices.

5. Efficient market advocates believe that publicly available information (and, for advocates of strong-form efficiency, even insider information) is, at any point in time, reflected in securities prices, and that price adjustments to new information occur very quickly. Consequently, prices are at fair levels so that active management is very unlikely to improve performance above that of a broadly diversified index portfolio. In contrast, advocates of behavioral finance identify a number of investor errors in information processing and decision making that could result in mispricing of securities. However, the behavioral finance literature generally does not provide guidance as to how these investor errors can be exploited to generate excess profits. Therefore, in the absence of any profitable alternatives, even if securities markets are not efficient, the optimal strategy might still be a passive indexing strategy.

6. Trin =advancing Number/advancing Volumedeclining Number/declining Volume978.0233,1/150,560,467068,2/460,901,766 This trin ratio, which is below 1.0, would be taken as a bullish signal.

7. Breadth: Advances Declines Net Advances 1,233 2,068 -835

Breadth is negative. This is a bearish signal (although no one would actually use a one-day measure as in this example).