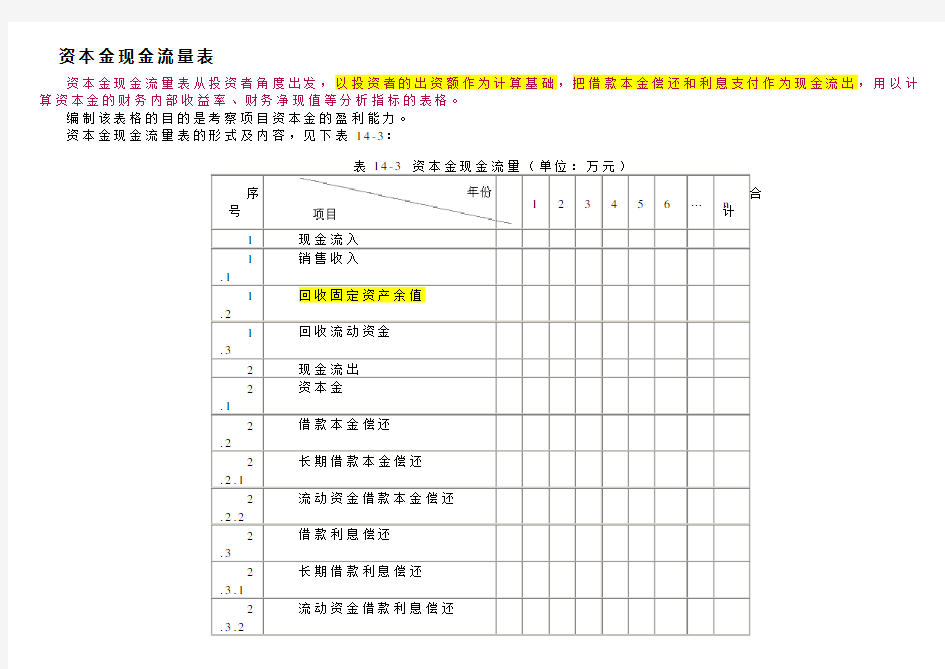

资本金现金流量表

资本金现金流量表从投资者角度出发,以投资者的出资额作为计算基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金的财务内部收益率、财务净现值等分析指标的表格。

编制该表格的目的是考察项目资本金的盈利能力。

资本金现金流量表的形式及内容,见下表14-3:

表14-3资本金现金流量(单位:万元)

资本金现金流量表主要考察资本金的盈利能力和向外部借款对项目是否有利。

在对拟建项目进行投资分析时,要分别对两种现金流量表进行审查和分析,并根据分析人员所估算的基础数据编制两种现金流量表,并计算相应的分析指标。

项目投资的内容

项目投资现金流量表、项目资本金现金流量表和投资各方现金流量表异同:

项目投资净现金流量的简化计算方法

(一)单纯固定资产投资项目

建设期某年的净现金流量=-该年发生的固定资产投资额

运营期某年所得税前净现金流量=新增的息税前利润+新增的折旧+回收的固定资产净残值

运营期某年所得税后净现金流量=某年税前净现金流量-新增的所得税

(二)完整工业投资项目

建设期某年净现金流量=-该年原始投资额(注意含概内容)

如果项目在运营期内不追加流动资金投资。则完整工业投资项目的运营期所得税前净现金流量:

运营期某年所得税前净现金流量=该年息税前利润+该年折旧+该年摊销

+该年回收额-该年维持运营投资

运营期所得税后净现金流量:

运营期某年所得税后净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销

+该年回收额-该年维持运营投资=该年自由现金流量

所谓运营期自由现金流量是指投资者可以作为偿还借款利息、本金,分配利润,对外投资等财务活动资金来源的净现金流量。1.如果不考虑维持运营投资而且回收额为零,则:

经营净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销

2.经营期内回收额不为零时,所得税后净现金流量亦称为终结点所得税后净现金流量,

终结点所得税后净现金流量=终结点那一年的经营净现金流量+该期回收额之和

(三)更新改造投资项目(有建设期,税收抵减在建设期末;无有建设期,税收抵减在经营期第一期末)建设期某年净现金流量=-该年发生的新固定资产投资-该年旧固定资产变价净收入

1.S>0

建设期末的净现金流量=因旧固定资产提前报废发生净损失而抵减的所得税额

2.S=0,则运营期所得税后净现金流量的简化公式为

运营期第一年净现金流量=△息税前利润+△折旧额+因旧固定资产提前报废发生净损失而抵减的所得税额其中:运营期第一年所得税后净现金流量

=该年因更新改造而增加的息税前利润(1-所得税税率)+该年因更新改造而增加的折旧额+

因旧固定资产提前报废发生净损失而抵减的所得税额

运营期其他各年所得税后净现金流量

=△息税前利润(1-所得税税率)+△折旧额+△固定资产净残值