第11章投资估算与效益分析第11章投资估算与效益分析

11.1投资估算

11.1.1估算依据

(1)《投资项目可行性研究指南》(国家发展计划委员会,2002年);

(2)林场提供的营造林工程、相关辅助设施建设工程投资的经济指标;

(3)经营方案确定的建设各类工程规模及实施进度。

11.1.2估算说明

(1)本方案经理期为8年,投资估算期为8年,即2013~2020年。

(2)投资估算范围包括:生产建设费、基本建设费、其它费用及基本预备费等4项,按当年造林投资计算(不含场外造林土地租金)。新造林后进入管护期,抚育至第3年。

(3)营造林投资主要包括:种苗、肥料、农药等材料费,以及林地清理、整地、定植、补植、抚育、间伐、施肥用工费用,按当年投资计算。

(4)森林管护、护林防火、林业有害生物防治的费用估算,以现有资源量为基数,按年度资源增加量计算。

(5)基础设施建设包括:新建林道、管护房、办公用房;维修林道、管护房、办公用房、防火隔离带;购置办公电脑、办公家具、防火用车、扑火设备、建设防火监控台等森林防火设备,数量按实际计划估算。不包括职工建房、供电、供水及其他公共与环卫设施建设。

(6)调查设计费用按新造林、主伐更新、低产林改造、新造生态林与基础设施建设投资之和的2.0%计;工程建设管理费用为生产建设、基础

第11章投资估算与效益分析

设施建设投资之和的2.0%计;工程验收、监理及招标费用为生产建设、基础设施建设投资之和的1.5%计;科技研发费为生产建设投资的2.0‰计;基本预备费为生产建设、基础设施建设、其它费用项之和的5.0%计。

(7)劳务工资按区域内劳务工资平均水平,每工日按100.0元计算。

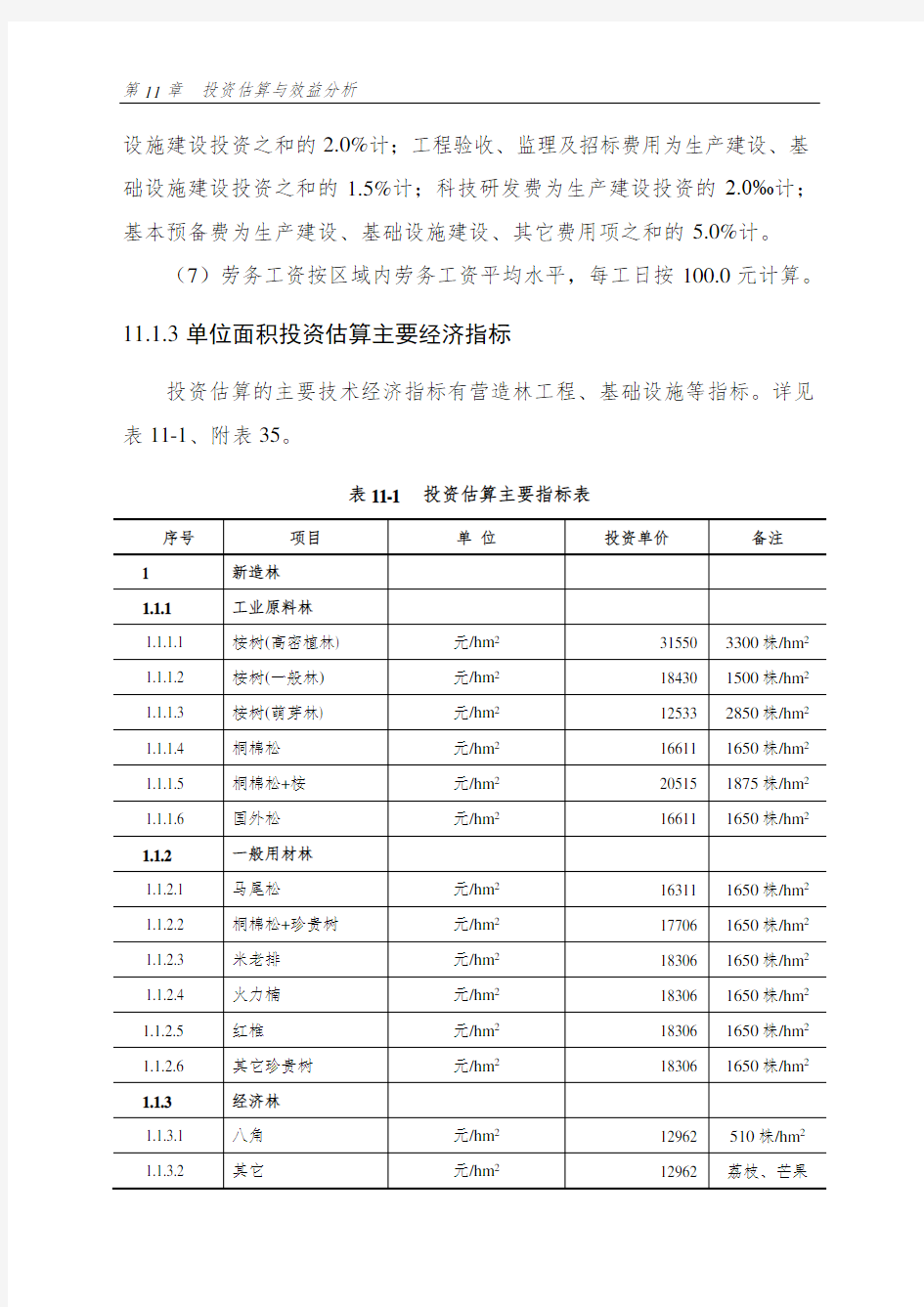

11.1.3单位面积投资估算主要经济指标

投资估算的主要技术经济指标有营造林工程、基础设施等指标。详见表11-1、附表35。

表11-1 投资估算主要指标表

序号项目单位投资单价备注

1 新造林

1.1.1 工业原料林

1.1.1.1 桉树(高密植林) 元/hm231550 3300株/hm2 1.1.1.2 桉树(一般林)元/hm218430 1500株/hm2 1.1.1.3 桉树(萌芽林) 元/hm212533 2850株/hm2 1.1.1.4 桐棉松元/hm216611 1650株/hm2 1.1.1.5 桐棉松+桉元/hm220515 1875株/hm2 1.1.1.6 国外松元/hm216611 1650株/hm2

1.1.2 一般用材林

1.1.

2.1 马尾松元/hm216311 1650株/hm2 1.1.2.2 桐棉松+珍贵树元/hm217706 1650株/hm2 1.1.2.3 米老排元/hm218306 1650株/hm2 1.1.2.4 火力楠元/hm218306 1650株/hm2

1.1.

2.5 红椎元/hm218306 1650株/hm2

1.1.

2.6 其它珍贵树元/hm218306 1650株/hm2

1.1.3 经济林

1.1.3.1 八角元/hm212962 510株/hm2 1.1.3.2 其它元/hm212962 荔枝、芒果

第11章投资估算与效益分析

表11-1(续表)投资估算主要指标表

序号项目单位投资单价备注

2 抚育

2.1 松类元/hm25715

2.2 杉木元/hm25715

2.3 阔叶树元/hm22715

2.4 经济林元/hm22919

3 公益林管护元/hm26362

4 退化林分修复元/hm29518

5 林下经济(禽类)元/羽75 八角香鸡

6 基础设施建设

6.1 新建林道元/km 15000

6.2 维修林道元/km 1200

6.3 维修防火隔离带元/km 2000

6.4 新建管护房元/m2500

6.5 维修管护房元/m2100

6.6 新建办公房元/m21800

6.7 维修办公房元/m2200

7 税率

7.1 育林基金% 10.0%

7.2 企业所得税% 25.0%

11.1.4投资估算结果

经理期内,森林经营工程建设累计总投资为122501.0万元。其中:(1)生产建设投资:106970.1万元,占总投资的87.32%;

(2)基本建设投资:4649.0万元,占3.80%;

(3)其它费用:5048.5万元,占4.12%;

第11章 投资估算与效益分析

(4)基本预备费:5833.4万元,占总投资的4.76%。 各类工程建设分年度投资计划详见表12-2、附表33。

表11-2 经理期森林经营投资概算表

序号

投入项目

投资(万元)

合计

占总 投资

比例(%) 年度安排 2013年 2014年 2015年 2016~2020年

合 计

122501.0 14949.4 15062.8 15973.8 76515.0 (一) 生产建设 106970.1 87.32 12789.8 12859.8 13698.1 67622.4 1 营造林工程 101077.2 82.51 12679.5 12693.4 13400.9 62303.4 1.1 商品林工程 88143.3 71.95 11334.4 11112.0 11731.2 53965.7 1.2 生态林工程 64.3 0.05 7.7 9.4 9.6 37.6 1.3 林下经济 6570.0 5.36 450.0 720.0 900.0 4500.0 1.4 森林保护 与健康经营 6299.5 5.14 887.4 851.9 760.0 3800.2 2 非木质资源 与森林旅游开发 5892.9 4.81 110.3 166.4 297.2 5319.0 (二) 基本建设 4649.0 3.80 824.1 860.1 852.5 2112.3 3 基础设施 4370.5 3.57 808.6 807.6 815.0 1939.3 4 设备设施 278.5 0.23 15.5 52.5 37.5 173.0 (三) 其它费用 5048.5 4.12 623.7 625.6 662.5 3136.7 5 调查设计费 927.9 0.76 121.6 119.7 125.8 560.8 6 工程建设管理费用 2232.4 1.82 272.3 274.4 291.0 1394.7 7 工程验收、 监理及招标费 1674.3 1.37 204.2 205.8 218.3 1046.0 8 科技研发 213.9 0.17 25.6 25.7 27.4 135.2 (四) 基本预备费

5833.4

4.76

711.9

717.3

760.7

3643.6

11.1.5资金年度安排

经营期投资分8年安排,即2013~2020年。具体每年的工程建设投

第11章投资估算与效益分析资如下:

(1)2013年投资14949.4万元,占总投资计划的12.20%;

(2)2014年投资15062.8万元,占12.30%;

(3)2015年投资15973.8万元,占13.04%;

(4)2016~2020年投资76515.0万元,占62.46%。

11.2资金来源

资金来源渠道主要是:森林产品的销售收入、生态公益林效益补偿资金、事业性支出补助资金、政策性补助资金,以及向金融机构贷款等。资金筹措计划如下:

(1)经营森林产品销售收入:69698.6万元,占56.90%;

(2)生态公益林效益补偿资金:989.3万元,占0.80%;

(3)政府财政对林场的事业性支出补助资金:14808.3万元,占12.09%;

(4)政策性补助资金:37004.8万元,占30.21%。

11.3效益分析

11.3.1森林资源分析

(1)森林面积、蓄积有较大幅度增加

2012年,林场森林面积36963.9hm2,至2020年森林面积38021.9hm2,净增量1058.0hm2;2012年,林场活立木总蓄积量255.09万m3,到2020年,活立木总蓄积预可达262.39万m3,净增量7.30万m3。

(2)林地利用状况进一步提高

林地利用率由2012年的89.97%提高到2020年92.55%,提高了2.58个百分点。

第11章 投资估算与效益分析

(3)森林资源结构趋于合理

森林资源结构调整是林场经理期内森林经营核心问题之一,通过方案规划,到经理期末,森林结构将趋于合理。详见表11-3。

表11-3 森林结构变化表 单位:%

指标项

汇总(场内、场外、斯道)

其中:场内 现状

2013~2015年 2016~2020年

现状

2013~2015年

2016~2020年 松桉其它阔叶树种面积比率 19:57:24 19:57:24 18:58:24 32:28:40 28:32:40 25:35:40 中幼林与近成过熟林面积比 44:56 47:53 49:51 55:45 52:48 51:49 混交林面积比率 2.4

5.0

7.0

4.0

7.0

10.0

11.3.2经济效益分析

(1)产品种类和收获量

经理期内森林产品主要是木材、经济林产品、苗木等。其中,生产木材291.7万m 3,经济林及林副产品3240.9t ,苗木产量13429.5万株,林下养鸡73.0万羽。各年度生产情况详见表11-4、附表34。

表11-4 经理期主要林产品产量估算表

序号 产品类型

年 度

单位

合计 2013年

2014年

2015年

2016~2020年

1 木材产量 万m 3 291.7 41.7 42.8 37.9 169.3 3 经济林及林副产品 t 3240.9 411.5 366.9 462.5 2000.0 4 苗木产量 万株 13429.5 630.0 960.0 1710.0 10129.5 5 林下经济产品

万羽

73.0

5.0

8.0

10.0

50.0

第11章投资估算与效益分析(2)经营收入

经理期内,森林产品经营实现的总产值为217787.0万元。其中:

①木竹材产品销售收入192302.5万元,占88.30%;

②经济林及林副产品收入3892.4万元,占1.79%;

③苗木产品收入10597.2万元,占4.87%;

④林下经济产品收入8395.0万元,占3.85%;

⑤其它服务及旅游收入2600.0万元,占1.19%。

各年度产品产值情况详见表11-5,附表34。

表11-5经理期主要森林产品经营收入估算表单位:万元

经营收入

序号产品类型

合计2013年2014年2015年2016~2020年合计217787.0 28965.2 30302.2 27898.4 130621.2

1 木竹材产品192302.5 27449.3 28210.7 24973.4 111669.1

2 经济林及林副产品3892.4 495.9 441.5 555.0 2400.0

3 苗木产品10597.2 445.0 730.0 1220.0 8202.2

4 林下经济产品8395.0 575.0 920.0 1150.0 5750.0

5 其它服务及旅游2600.0 2600.0

(3)经营成本

经理期内,经营总成本由工程建设投资、木材生产、非木质森林产品生产及旅游经营、职工工资等项目构成。经营总成本估算值为209362.0万元。其中:

①工程建设投资122501.0万元,占58.51%;

②木材生产成本68390.4万元,占32.67%;

③非木质森林产品生产及旅游经营18429.3万元,占8.80%;

④职工工资及福利41.3万元,占0.02%。

第11章投资估算与效益分析

各年度经营成本情况详见表11-6,附表34。。

表11-6经理期森林产品生产经营成本估算表

序号项目名

称

产品类型

成本费用(万元)

合计2013年2014年2015年2016~2020年合计209362.0 24661.9 25249.7 26307.4 133143.0

1 工程建

设投资

小计122501.0 14949.4 15062.8 15973.8 76515.0

营造林工程建设101077.2 12679.5 12693.4 13400.9 62303.4

基础设施建设4649.0 824.1 860.1 852.5 2112.3

非木质资源与森林

旅游开发

5892.9 110.3 166.4 297.2 5319.0 工程建设其它费用5048.5 623.7 625.6 662.5 3136.7

基本预备费5833.4 711.9 717.3 760.7 3643.6

2 木材

生产

小计68390.4 8654.1 8752.5 8428.0 42555.8 木材生产68390.4 8654.1 8752.5 8428.0 42555.8

3 非木质

资源与

森林旅

游

小计18429.3 1054.7 1430.5 1901.3 14042.8

经济林及林副产品2022.5 328.7 280.5 273.3 1140.0

林木苗木6266.8 276.0 430.0 728.0 4832.8

林下经济产品6570.0 450.0 720.0 900.0 4500.0

其它服务及旅游3570.0 3570.0

4 职工工资及福利41.3 3.6 4.0 4.4 29.3

(4)税费

第11章投资估算与效益分析主要包括育林基金,经济林、苗木、林下经济产品生产销售税费,其它服务及森林旅游服务经营税费。根据《广西壮族自治区人民政府关于从2005年起免征农业税的决定》(广西壮族自治区人民政府令第10号)文件精神,“从2005年起在全区范围内免征农业税,农业税附加随正税同步免征”。同时,根据财政部、国家税务总局《关于林业税收政策问题的通知》(财税〔2001〕171号)精神,“自2001年1月1日起,对包括国有企事业单位在内的所有企事业单位种植林木、林木种子和苗木作物以及从事林木产品初加工取得的所得暂免征收企业所得税”。

经计算经理期内,各类税费总额为20305.5万元,其中:

(1)木材销售税费19230.2万元,占94.70%

(2)经济林苗木、林下经济产品税费665.0万元,占3.28%

(3)其它服务及森林旅游税费410.2万元,占2.02%

各年度税费支出情况详见表11-7,附表34。

表11-7经理期各项税费及利润估算表

序号分类

项目

名称

产品类型

税费(万元)

合计2013年2014年2015年2016~2020年总计20305.5 2789.0 2881.9 2582.3 12052.3

1 木材产品

销售

小计19230.2 2744.9 2821.1 2497.3 11166.9

木材销售19230.2 2744.9 2821.1 2497.3 11166.9

2

非木质

资源

小计1075.2 44.1 60.8 85.0 885.4 经济林苗木、林下经济

产品

665.0 44.1 60.8 85.0 475.2 其它服务及森林旅游410.2 410.2 (5)经营利润

经理期内,森林产品经营累计实现利润40922.0万元,其中:

第11章投资估算与效益分析

①2013年实现利润7495.3万元,占18.32%;

②2014年8353.4万元,占20.41%;

③2015年5333.7万元,占13.03%;

④2016~2020年19739.6万元,占48.24%。

各年度实现利润情况详见附表34。

11.3.3生态效益分析

森林不仅在涵养水源、保育水土、固碳释氧、积累营养物质、净化大气环境、维护生物多样性等方面发挥重要作用,而且为周边地区农业生产的稳定、高产提供了可靠保证。通过实施森林经营方案,可提高区域内的森林覆盖率,改善林种、树种结构,提高树木的生长和林分质量,构建稳定的生态系统,提升区域内的森林生态效益。

根据《广西壮族自治区森林生态系统服务功能及其价值评估报告》(国家林业局中国森林生态系统定位研究网络管理中心、广西壮族自治区林业勘测设计院,2010年)(以下简称“《评估报告》”)评估标准测算,森林经营方案顺利实施后,预计林场平均每年森林生态系统服务功能价值可达到21.4亿元。

(1)涵养水源效益

森林的涵养水源功能是森林最重要和最直接的生态功能,森林对降水的截留、吸收和贮存,并地表水转为地表径流或地下水的作用。通过森林经营方案的实施,对保障和稳定江河流量、净化水质、减少区域水土流失量等具有不可替代的作用。据研究资料,每公顷森林可蓄水1500m3/a。因此,经理期末,经营的森林每年可涵养水源5703.29万m3。根据《评估报告》,森林涵养水源功能单位面积价值18855元/hm2·a测算,经理期末,林场经营的森林预计平均每年涵养水源功能价值可达7.17亿元。

第11章投资估算与效益分析(2)保育土壤效益

森林庞大的树冠,可以截留雨水,减轻降水过程对地表的冲击;发达的根系和大量的枯枝落叶可以固持土壤、改良土壤、吸收水分、阻滞地表径流,从而有效地保持水土,减少土壤流失,保持甚至增加土壤肥力。根根据《评估报告》,森林保育土壤功能单位面积价值11520元/hm2·a测算,经理期末,林场经营的森林预计平均每年保育土壤功能价值可达到4.38亿元。

(3)固碳释氧效益

森林是陆地最大的储碳库和最经济的吸碳器,森林的固碳功能与工业减排相比,具有投资少、代价低、综合效益大等优点,在应对气候变化、维护气候安全中发挥着特殊作用。据联合国政府间气候变化委员会(IPCC)估算:全球陆地生态系统中约储存了2.48万亿t碳,其中1.15万亿t碳储存在森林生态系统中。科学研究表明:林木每生长1m3,平均每年约吸收1.83t二氧化碳,释放1.62t氧气。根据《评估报告》,森林固碳释氧功能价值12910元/hm2·a测算,经理期末,林场经营的森林每年固碳功能潜在价值可达4.91亿元。

(4)积累营养物质效益

森林植物在生长过程中不断通过生化反应,在大气、土壤和降水中吸收N、P、K等营养物质并贮存在体内各器官中,森林植被的积累营养物质功能对降低下游面源污染及水体富营养化有重要作用。据《评估报告》,森林积累营养物质功能单位面积价值675元/hm2·a测算,经理期末,林场经营的森林每年积累营养物质功能价值0.26万元。

(5)净化大气环境效益

森林能有效吸收大气中的二氧化硫、氟化物等有害气体和阻滞粉尘,释放氧气与萜烯物,从而起到净化大气作用。据研究,1.0hm2森林每年能

第11章投资估算与效益分析

吸收二氧化硫690.0kg,可明显减轻工业酸雨的危害;噪声经过30.0m的林带,可降低6~8分贝。根据《评估报告》,森林净化大气环境功能价值4645元/hm2·a测算,经理期末,林场经营的森林预计平均每年净化大气环境功能价值可达到1.762亿元。

(6)生物多样性保护效益

森林是生物多样性最丰富的区域,是生物多样性生存和发展的最佳场所。森林经营方案的实施为各类野生动物、珍稀植物及微生物提供良好的生存、栖息环境,有利于生物多样性保护。根据《评估报告》,森林生物多样性保护功能单位面积价值7670元/hm2·a测算,经理期末,林场经营的森林预计平均每年生物多样性保护功能价值可达到2.92亿元。

11.3.4社会效益分析

森林经营方案的实施,不仅有利于推进林场森林可持续经营,提高森林科学经营水平和技术,促进林业产业发展和生态建设,推动林场经济跨越发展上台阶,而且有利于带动当地及周边地区调整农业产业结构,促进林农增收,提供就业机会,推动当地人口、经济、社会、生态、资源的协调发展,具有显著的社会效益。

(1)提升林业地位

方案期内通过各种有效形式,使当地居民依法参与森林经营决策、经营活动,不仅能提高人们的生态建设意识和生态保护观念,同时也培养和锻炼了一大批林业专业技术人员,提高专业技术水平,而且通过项目实施过程中引用一系列先进管理手段,以及先进管理经验的引入,从根本上改变区域林业生产和管理的综合水平,林业的社会地位得到进一步的提高。

(2)提供就业机会,增加林农收入

第11章投资估算与效益分析方案实施需要投入大量的劳动力,为社会剩余劳动力的妥善安排创造了条件。据估算,经理期内,苗木生产、造林、管护、采伐等活动将提供约1009.0万个工日的劳动就业机会(平均每年126.13万个工日)。按每个劳动力每年工作249天计算,相当于每年可增加全职就业人员0.51万人,就业人员在方案的实施中每年将获得劳务收入约1.26亿元。此外,林场的森林公园建设完成后,将带动森林旅游、交通运输、餐饮服务等的发展,从而提供更多的就业机会。因此,方案的实施将有力地增加广大职工和周边群众的就业。

(3)为提高森林经营水平树立示范样板

通过方案的实施,树立桉树高密植、松+桉混交林等示范样板,将有效带动当地林农走森林可持续经营道路,为实现区域森林可持续经营奠定良好基础;将有效提高森林经营技术的推广,提高森林质量和林地生产力,提供森林可持续经营模式,带动林农走可持续经营道路,促进社会经济持续发展。

(3)促进区域经济发展

方案的实施,不仅将为社会提供大量优质的木材资源、种子资源、旅游资源和其它资源,同时,还将为社会培育和储备更多的森林资源,带动林业实用科技的推广与应用,以及运输、物资生产等相关产业的发展,促进地方经济建设和发展。

第11章投资估算与效益分析

第十二章项目投资估算与资金筹措 12.1 投资估算与资金筹措 12.1.1编制依据 1.基础资料 本估算根据设计工程和施工组织设计方案,参照国家现行有关规范、规定以及有关工程资料,以余庆县的价格为准。 (1)国家发展和改革委员会、建设部颁布的《建设项目经济评价方法与参数》(第三版); (2)原国家计委发布的《投资项目可行性研究指南(试用版)》; (3)设计单位提供的设计方案、设计要求、使用功能及建筑标准; (4)建设部、财政部发布的《建筑安装工程费用项目组成》(建标[2013]44号文件); (5)住房和城乡建设部颁布的《建设工程工程量清单计价规范》(GB50500-2013); (6)结合建筑项目同类型结构及使用标准,结算实例,按单方造价指标测算列入; (7)国家发改委和建设部关于投资项目各项费用的取费标准的规定; (8)《贵州省建筑工程计价定额》(2004版) (9)材料价格参照近期《造价信息》并结合当地市场情况; (10)关于调整贵州省2004版五部计价定额人工费和机械使用费的通知-黔建建通〔2011〕564号 (11)《贵州人工费调整的指导价文件 (黔建建通[2014]463号文)》 (12)土建工程、设备及安装工程,参照同类工程投资结构比例结算;(13)工程其他费用按照有关文件规定计算; (14)项目拟建地点的地形地势条件; (15)项目单位提供的有关数据、资料。 2、价格依据 (1)设备价格参照生产厂家产品价格加计运杂费计算,其结果合并列入投资估算表的设备购置栏内,管材价格加计管材运杂费计入管材单价; (2)材料价格根据建筑专业提供的有关数据(含部分询价)及参照同类工程估算计入; (3)业主提供的相关的土建、设备价格资料。 3、投资估算范围 本项目总投资估算包括:工程费用、装饰装修工程费、其他费用、预备费。工程费用包括建筑工程费和安装工程费。 4、编制办法 根据类似工程决算,并参考2015年地方建设工程造价指数信息进行调整,以单方指标计入。 12.1.2编制说明 根据余庆县城市发展规划和行业发展规划要求,结合遵义市相关行业概预算估价办法,并考虑涨价因素,粗略估算该项目的投资和收益。 1、建筑工程费估算 建筑工程费用估算依据当地与项目同类型结构形式建筑物现行实际造价指

经济效益分析写法实例 (仅供参考,以下章节编排是按可研报告章节排)第七章投资估算及资金筹措 一、投资估算 1、投资估算范围 本项目为新产品开发项目,利用原有厂房和设备,进行适当的扩建,根据拟定的技术方案和建设内容,本项目的投资估算范围包括: 基本建设、设备购置、安装费、利息等费用。 2、投资估算的依据及说明 (1)土建工程费参照当地同类结构的建、构筑物的造价并经实地调查后,根据现行建材市场价格进行估算。 (2)设备按现行市场价格估算。 (3)预备费中不可预见费按基本建设和设备购置费之和的10%估算。 (5)建设期贷款利息按年利率 7."6%计算。 (6)流动资金总额以周转期为90天按经营成本计算。 3、投资总额 本项目投资总额为 221."53万元,由建设投资、建设期利息和流动资金三大部分组成,其中: (1)建设投资 57."97万元,估算情况详见附表 1."项目固定资产投资估算表。

其中: 建设费用: 52."7万元 预备费: 5."27万元 (2)建设期利息 4."41万元,详见附表 1。" (3)流动资金总额为 159."15万元,详见附表 4。" 二、资金筹措 本项目的资金筹方案分为建设投资和流动资金两部分。 1、建设投资筹措 本项目建设投资额为 57."97万元,根据建设单位意见,计划从自筹资金和科技开发计划经费中两种渠道进行筹集。 (1)企业自筹资金 37."97万元。 (2)申请科技开发经费20万元。 2、流动资金筹措

经估算,项目正常生产需流动资金为 159."15万元,向银行申请贷款 88."05万元,企业自筹 71."1万元,其中铺底流动资金 106."1万元。流动资金筹措详见附表 7。" 三、项目经济寿命期分析 本项目是以开发平板型太阳能热水器,随着人们生活水平的提高,环保意识的加强,太阳能热水器必将逐步普及,考虑到利用自制的专用设备生产热水器的板芯,其产品在广西具有较大的价格优势和售后服务优势,但要面对今后同类产品的竞争及加入WTO后环保型新产品技术开发步伐的加快,经模拟估算,确定本项目生产的产品的经济寿命为8年。 第八章经济效益分析 一、生产成本估算 1、材料费按照生产1平方米平板型太阳能热水器需物料平衡而确定所需原材料费用。原材料包括铝带材、紫铜管、不锈钢板、铁支架、玻璃、泡沫板、镀锌水管等。正常经营生产每平方米产品需原材料费用为 334."4元。 2、电费本项目正常情况下年需动力费为15万元。 3、职工工资及福利本项目正常生产情况下的职工工资及福利费按每年 65."475万元计。 4、维护及修理费本项目维护及修理费按固定资产投资的5%计算。

第十一章投资估算 一、估算编制范围 本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 二、估算编制依据 本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 三、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220万元,特色作物区240万元,特种养殖区1050万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000万元。

项目投资估算表 项目名称:某某山生态农业观光旅游项目单位:万元 金额 序号项目名称计算基础 备注 (万元) 1优质林果花卉区规划占地700亩 水果经济林500亩×万元/亩每亩平均投资万元 苗木园200亩×万元/亩每亩平均投资万元;含部分大棚建设 2现代农业区规划占地200亩 有机大棚蔬菜100亩×2万元/亩每亩平均投资2万元 无公害蔬菜100亩×万元/亩每亩平均投资万元 3特色作物区规划占地面积900亩;其中200亩为林下麻竹种植500亩×万元/亩种苗及人工 楠竹种植200亩×万元/亩种苗及人工 蘑菇种植200亩×万元/亩种菌及人工

3特种养殖区规划占地面积1100亩,其中林下养殖1000亩梅花鹿养殖园梅花鹿舍建设及种鹿占地500亩,年存栏2000头;林下养殖 巴马香猪养殖园种猪繁衍基地及商品猪舍占地50亩;年出栏2万头;500亩林下养殖青饲料水产养殖园人畜饮水及农业生产用水水库建设占地50亩 4农产品加工区建筑面积万平米农副产品加工;规划占地20亩 5生态林休闲区规划占地面积500亩,其中建设用地100亩休闲避暑山庄建筑面积万平米年接待游客10万人次 养老休闲山庄建筑面积万平米年安置500人 旅游设施建设古刹、古庙、古寨等恢复建设规划占地面积100亩 6民俗文化新村建筑面积万平米规划占地30亩;年接待游客10万人次 7基础设施建设园区道路含园区主干道及支路约18km,支路约8km 8征地费及土地租用费荒山、慌坡及一定比例的建设用地规划总用地面积为2250亩;其中建设用地250亩9其它费用 设计费按投资费用1%计取

第六章投资估算及资金筹措 6.1 主要工程数量 按照拟定的路线方案,经过实地踏勘,对方案工程地质调研,工程数量估算,并结合有关专家的方案初步论证,经综合比选,提出的主要工程数量见下表。 6.2 建设用地 公路建设用地除公路本身的路堤两侧排水沟边缘(无排水沟时为路堤或护坡道坡脚)以外,路堑坡顶截水沟外边缘(无截水沟时为坡顶)以外不小于1m,还包括交叉、服务设施、安全设施、交通管理设施、停车设施、公共养护管理及绿化和苗圃等工程的用地范围。 本项目建设用地按照拟定路线方案,经过实地调查,估算的数量见下表。

6.3 投资估算 6.3.1 编制依据 1.自二零一二年一月一日起实施的《公路工程基本建设项目投资估算编制办法》(JTG M20—2011),以下简称《估算办法》; 2.自二零一二年九月一日起施行的【2012】62号文《关于印发<甘肃省执行交通运输部2011年公路工程基本建设项目投资估算编制办法的补充规定>的通知》,以下简称《补充规定》; 3.自二零一二年一月一日起实施的《公路工程估算指标》(JTG/T M21—2011),以下简称《估算指标》; 4.甘肃省公路工程定额管理站发布的《2016年5月份甘肃省公路工程主要外购材料指导价格》及《2016年一季度甘肃省公路工程综合外购材料指导价格》的通知,以下简称《价格通知》; 5.自二零零四年八月八日起施行的《中华人民共和国土地管理法》,以下简称《土地法》; 6.国家计委、国家经贸委文件,计价格【2002】98号二○○二年一月二十八日《国家计委、国家经贸委关于停止收取供(配)电工程贴费有关问题的通知》; 7.其它有关文件、资料; 8.本项目工可研提出的主要工程数量。 6.3.2 各项费率 本估算的各项费率采用《估算办法》及《补充规定》规定的相应费率。 6.3.3 工资标准和材料单价 1.人工费 根据《补充规定》规定生产工人人工工日单价按65(元/工日)计算,机械(含工程船舶)台班定额中人工工日单价按照生产工人人工工日单价标准的130%执行。 2.材料费 外购材料供应价格:外购材料以甘肃省公路定额站公布的2016年第1期《价格通知》中嘉峪关市的供应价格,并按有关规定计列运杂费,石油沥青料以克拉玛依为供料点,地方性材料按实际调查价格分析材料预算单价; 材料运输:材料计价除水以外,其余按《补充规定》计算。由于本地区水资源极度匮乏,用水考虑采用大草滩水库拉水的方式。 运价及装卸费:按《价格通知》规定计算。 6.3.4 设备、工具、器具购置 1.设备及工具购置费 按《估算办法》的附录八“项目建议书投资估算各项费用取定表”规定的有关费率计列。 2.办公及生活用家具购置费

水土保持投资估算及效益分析

10水土保持投资估算及效益分析 10.1水土保持投资估算 10.1.1编制原则 (1)本工程水土保持投资估算作为主体工程投资估算组成部分,计入工程总投资估算中,水土保持投资从基建费中计列。 (2)本水土保持方案投资估算编制的依据、价格水平年、主要工程材料单价与主体工程相一致,不足部分按市场价格和水利部水总[2003]67号文规定编制。 (3)建设期融资利息暂不考虑。 10.1.2编制依据 (1)《开发建设项目水土保持技术规范》(GB 50433-2008); (2)xx市XXXX线公路工程可行性研究报告投资估算; (3)《公路基本建设工程投资估算编制办法》; (4)《开发建设项目水土保持工程投资概(估)算编制规定》(水利部水总[2003]67号); (5)《开发建设项目水土保持工程概算定额》(水利部水总[2003]67号); (6)《关于发布xx省各市、州建设工程人工工资单价的通知》(湘建价[2007]402号文); (7)《xx省物价局、xx省财政厅关于水土保持设施补偿费和水土流失防治费标准有关事项的通知》(湘价费[2006]145号); (8)《关于印发〈建设工程监理与相关服务收费管理规定〉的通知》(发改

价格[2007]670号); (9)《关于开发建设项目水土保持咨询服务费用计列的指导意见》(水利部司局函保监[2005]22号)。 10.1.3基础单价 (1)人工预算单价:根据xx省建设厅湘建价[2007]402号文《关于发布xx省各市、州建设工程人工工资单价的通知》,xx市人工预算单价均采用54元/工日,即6.75元/工时。 (2)材料估算单价:主要材料价格采用主体工程价格,其它材料和植物措施材料价格由当地市场价格加运杂费、采购和保管费组成,主要材料单价汇总表见表10.1-1。 (3)施工机械台时费:按《水土保持工程施工机械台时费定额》(水利部水总[2003]67号)计算,施工机械台时费计算表见表10.1-2 表10.1-1 主要材料价格预算表 序号名称及 规格 单 位 规格 预算 价格 元 其中(元) 原 价 运 杂 费 采购及保 管费 1 砂m342 2 砾石m352 3 块石m350 4 水泥t 42. 5 360 5 汽油kg 93# 5

五、投资估算及资金筹措 1.项目投资估算 (1)近期完成投资 本项目近期已完成投资?万元,自筹?万元,银行贷款?万元。已完成投资的主要用途:项目开发、生产设备等固定资产投资?万元,研发及中试费用?万元,流动资金投入?万元。 (2)项目新增投资情况 本项目在执行期间内需新增投资?万元,其中用于固定资产投资?万元,中试费用?万元,流动资金投资?万元。详见新增投资固定资产投资估算表、流动资金估算表。

2.资金筹措方案 本项目新增投资?万元,来源如下: 企业自筹?万元;企业尚有部分积累资金,根据目前经营状况,自筹部分可以从折旧、利润留存中产生,预计到2008年12月底前全部到位。 银行贷款?万元,贷款年利率?,预计到200?年?月底前全部到位。 3.投资使用计划 资金使用计划表 六、经济和社会效益分析 1.未来五年生产成本、销售收入估算

4、获利能力分析 2.财务分析以动态分析为主,提供财务内部收益率、贷款偿还期、投资回收期、投资利润率和利税率、财务净现值等指标

(1)财务内部收益率测算表: 财务内部收益率=% (2)投资回收期测算: 累计净现金流量现值上年累计净现金流量现值的 绝对值动态投资回收期= - 1 + 出现正值年份数当年净现金流量现值 = 年(含建设期1年) (3)投资利润率(税后)=年净利/投资总额*100%= % (4)投资利税率=(年净利+年税金)/投资总额*100%=% (5)财务净现值 =万元

3.不确定分析 (1)盈亏平衡分析 (2)敏感性分析 4.财务分析结论 以上各项数据显示,项目的财务指标均优于国家颁布的行业基准值,具有较好的经济效益,项目财务净现值较大,动态投资回收期较短,投资利润率、投资利税率、内部收益率较高,具有风险小、投资回收快和盈利性高的特点,是具有较高投资价值的项目,项目具备经济和财务上的可行性。

- 第十一章投资估算 一、估算编制范围 本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 二、估算编制依据 本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 三、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220万元,特色作物区240万元,特种养殖区1050万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000万元。

项目投资估算表 项目名称:某某山生态农业观光旅游项目单位:万元 序号项目名称计算基础 金额 (万元) 备注 1优质林果花卉区200.00规划占地700亩 1.1水果经济林500亩×0.2万元/亩100.00每亩平均投资0.2万元 1.2苗木园200亩×0.5万元/亩100.00每亩平均投资0.5万元;含部分大棚建设2现代农业区220.00规划占地200亩 2.1有机大棚蔬菜100亩×2万元/亩200.00每亩平均投资2万元 2.2无公害蔬菜100亩×0.2万元/亩20.00每亩平均投资0.2万元 3特色作物区240.00规划占地面积900亩;其中200亩为林下3.1麻竹种植500亩×0.2万元/亩100.00种苗及人工 3.2楠竹种植200亩×0.2万元/亩40.00种苗及人工 可编辑

第七章投资估算和资金筹措 7.1 投资概算 7.1.1 先进仪器设备的购置 购置蛋白质电泳测纯设备、凝胶成像系统、快速电脑水分仪、电子天平、种子风筛净度仪、超净工作台、蛋白质测定仪、脂肪测定仪、显微镜、等先进仪器及检验室必备仪器148台(套),共需投资271万元。 7.1.2 种子质量监督检测站的完善 新建检测站和购置必要环境及设施设备共需投资50万元。其中:原有检测室扩建及房屋修缮200平方米,每平方米投资1900元,共需投资38万元,购置通风、排气、消防、照明、防震、温控等设备需投资12万元。 7.1.3 幼苗培养室的建造 建造智能人工气候幼苗培养室40平方米,每平方米投资4000元,共需投资16万元。 7.1.4 新建低温标样库 新建低温标样库200平方米,每平方投资600元,需投资12万元;购置制冷机、专用空调机组、氨制冷机组、中心控制设备等必备设备需投资25万元,共需投资37万元。具体分布如下: 低温标样库建设和设备投资一览表

7.1.5 新建仲裁室 新建仲裁室100平方米,每平方米投资1000元,需投资10万元. 7.1.6 工程建设、其他费用及不可预见费需投资16万元。其中:可行性研究报告编制费0.5万元,设计费1.5万元,监理费1万元,招标费1万元,建设单位管理费5万元,不可预见费7万元。 7.2 资金筹措 根据项目建设的实际需要,采取中央与地方联合投资的办法,计划安排如下投资筹资方案。项目建设总投资额400

万元,其中申请中央投资320万元,占投资总额的80%;省配套资金32万元,占投资总额的8%,市县财政配套32万元,占投资总额的8%,单位自筹16万元,占投资总额的4%。 项目建设投资资金筹措表 第八章项目建设思路、期限及实施计划 8.1 项目建设思路 **省**县种子质量监督检测站建设项目,具体位置建设在**县良种繁育基地。**县种子管理站作为项目建设的承担单位,在行政组织上依托县农业局、县财政局、县技术监督局;在技术支持和指导上,依托省种子质量监测站、**科技大学;在规模上,负责全县种子质量检测;在网络上积极与国家、省种子质量检测体系形成网络,增强市场监控能力。 8.2 项目建设期限 项目建设期限为1年,2011年8月至2012年7月 8.3 项目实施计划

压缩天然气()汽车及加气站建设投资估算及效益分析 一.问题的提出 随着汽车工业的不断发展和汽车保有量的增加,汽车尾气的排放对大气环境的污染也进一步加剧,为改善汽油、柴油燃烧后对环境造成的污染,压缩天然气()汽车在许多国家都得到了广泛的推广和应用,我国是从1998年开始实施清洁燃料汽车工程的,并列为国家环保科研项目,目前已在十三所城市推广普及,据不完全统计,截止到2000年,全世界已有汽车104.7万辆,加气站2700余座,我国已有4.7万辆汽车,加气站147座。保定市的天然气入市工程,为我市实施汽车及加气站项目创造了有利的条件,我们应该抓住这个有利时机,加快燃气汽车的开发速度,加大汽车尾气的治理力度。 二.汽车的优越性 汽车与汽柴油汽车相比,无论是在技术性能上还是在运行工况上,都具有许多优越性,具体体现在以下几个方面: 1.污染少:目前各大城市汽车尾气排放是造成城市污染的主要原因,改为天然气后,尾气中的C0可减少90%以上,减少70%以上,减少40%左右,C02减少20%左右,S02减少90%以上,噪声降低40%左右,可大大减少环境污染。 2.使用安全:天然气相对密度为0.763,比空气轻(空气为1),一旦泄漏后易扩散,不易积聚着火,汽柴油较重,呈液态,泄漏后有挥发过程,不易散失,易着火爆炸,并且天然气的自燃点为650℃,比汽柴油自燃点(510-530℃)高,故天然气比汽柴油泄漏着火的危险性小。另外天然气汽车用钢瓶系高压容器,其材质及制造、检验、试验均有严格的标准控制,其试验压力高于工作压力4倍,并且装有防爆设施不会因为汽车碰撞或翻覆造成火灾或爆炸。 3.可延长汽车发动机的使用寿命,降低维修费:由于天然气辛烷值大于100,并且高于汽柴油5%—10%,因此运行平稳无爆震现象,另外,由于天然气燃烧充分,对发动机油污染小,可以减少对发动机的磨损,

7 环境保护及节能 7.1 环境保护 湖南城市学院新样金黄色建设工程在建设和投入使用后无工业污染及化学污染,该项目已经益阳市环境保护局审查批准,同意立项,对项目施工阶段及使用阶段环境影响及保护措施重点分析如下: 7.1.1 建设施工阶段 本工程建设期对环境稍有影响,主要表现在施工期间噪声及施工期扬尘的影响,但由于该校区周边居民较少,且森林植被覆盖茂盛,位于近郊,影响不会太大,拟采取相应措施,减秒项目施工期对环境的影响。 7.1.1.1 施工期扬尘对环境的影响 施工期扬尘主要集中在搅拌站周围,在施工管理中可采取如下措施: (1)运送散装袋含尘物料的车辆应用蓬布遮盖,以防物料飞扬,对砂石料的运输车辆应限制超载,不得中途撒漏,最好采用专用渣土运输车辆。 (2)对主要运输道路及施工场所定期洒水,有效抑制砂料开采,装卸运输产生的扬尘。 (3)主要干道在房屋建设前先硬化,尽量减少扬尘的产生。 (4)规划时,考虑尽量保留现状绿地,依山就势搞建设,减少植被的破坏。

7.1.1.2 施工噪声的影响 2005年有部分学生在新校区学习、生活、施工噪声对其影响较大,应采取相应措施。 (1)施工前段,合理规划,尽量分区建设,先建影响较大的建筑,减少学生入校后噪声的影响; (2)合理安排施工时间、减少夜间施工,控制晚上作业时间不超过10点; (3)合理设计,合理选择施工机械,尽量选用低噪声设备; (4)对有较大影响的设备采用隔声和消声处理。 7.1.2 使用阶段 该项目使用阶段主要污染是生活污水及生活垃圾,实验室少量化学药品的影响,拟采取相应措施,减少污染。 7.1.2.1 生活污水包括厨房餐厅污水、粪便污水、洗浴污水等,经化粪池初步处理后排入市政排水管网,集中由市政污水处理厂处理达标后排放。 7.1.2.2 根据益阳市燃气管道规划,2006年西气输工程进入益阳市、新校区全部使用天然气,锅炉房采用油锅炉,减少SO2排放。 7.1.2.3 道路广场定期撒水、冲洗、减少空气中的扬尘。 7.1.2.4 校园规划尽留保护现状原始山地,环境优美,有利于保护环境。 7.1.2.5 根据学院整体规划,原迎丰校区化学专业转换,化学实验较少,只有少量的给排水专业学生实验,对环境没有影响。 7.1.2.6 在校园学生、教工生活区设专门垃圾箱,由环卫处

广西住宅项目投资估算及资金筹措计划 集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]

**花园项目投资估算及资金筹措计划 第一节建设项目的大体概况与投资经营方案 一、**花园项目概述 1、项目概况 项目位于**市XXX区,南XXXX,北临XXXX,西南面对规划中的水景公园,项目东侧为衡阳路延长线,项目总用地,经**市规划国土局批准,用地功能为商住及配套设施,实际建设用地面积 m2,计容积率建筑面积率为平方米。 (表:6-1-1)【项目主要技术经济指标】 内容指标内容指标 建设地点衡阳路与新阳路北三里交汇规划总用地面积47375.75m2 实际用地面积39390.36m2计容积率面积149683.37m2

总建筑面积157689.07m2建筑容积率 建筑密度28%绿地率% 住宅面积141125.49 m2商业面积8527.04 m2 地下室面积8036.54 m2居住总户数1520户 根据上述规划经济指标,计容积率总建筑面积,其中住宅,商业部分,另外不计容积率之地下室建筑面积,共494个车位,项目总建筑面积,拟建21栋18层商住楼。 二、项目投资方案 (一)投资组合方式 在房地产开发中,大量的资金周转使开发商很难单凭自身的经济实力进行项目的开发,本项目总投资(含贷款建设期利息)为万元,整个建设经营期为3年,是一个建设周期长、资金投入量大的建设项目。所以,一般采用投资的多种组合运用,一方面可减低融资的压力,有助资金的流通;另一方面可相对降低开发商的风险,使项目顺利开发。

本项目开发投资的资金来源有三个渠道:一是自有资金,二是向银行贷款,三是预售收入用于投资部分。资金动作方式如下:自有资金全部用于投资;销售收入扣除与销售有关税费后用于投资,初步估算按销售收入%计算;此外还缺少的资金,则向银行借贷。本项目开发总投资(含贷款利息)共计万元,自有资金10000万元,占总投资的%,销售收入再投入用于投资合计万元,另需贷款额合计20000万元。 (二)资金动作方式 在项目的前期,将汇集到的自有资金用于支付土地使用权出让金和前期工程费;在获取土地使用权后,可将其向银行或金融机构抵押以获取银行抵押贷款,用于地上建筑物建设;当住宅楼建设完成了主体工程后就可进行销售,销售收入再加上用其它方式筹措到的资金,就可将整个项目投资完成。 1、自有资金 整个项目的自有资金为10000万元,占总投资的%,分3年投入。详见表:6-1-2 (表:6-1-2) 自有资金年度投入表 (单位:万元)

投资估算与效益分析 以下是关于投资500亩金银花GAP基地的初步可行性分析报告 以木本树形金银花为例:在肥水田栽培,株距1米,行距1.5米。每亩可种植450株,第一年和第二年套种其他农作物,第四年进入稳产期。干花单价06年是40元/公斤,07年是60多元/kg,08年涨到100元/kg,09年受各种因素影响,价格不能作为参考依据。我们取08年较低的80元/公斤做效益分析。 1.1种植金银花效益估算(单位:公斤、元) 生长年份干花株产 量 每亩株 数 市场价 格 金银花收 入 套种收 入亩收入 500亩收 入 当年苗0.0545080180030021001050000 2年苗0.145080360020038001900000 3年苗0.245080720072003600000 4年苗0.34508010800108005400000 1.2金银花年种植成本(单位:元) 以下土地承包费按最高价计算,如果低于此标准,可以自行减除。 支出项目一年生两年生三年生四年生备注 土地承包费800800800800 土杂肥66132160160 化肥6080140140 锄地用工60606060

用农药23304050打药用工60606060 采收用工450900180027004元/公斤 烘干22.545901351元/公斤 合计1541.5210731504085 500亩合计770750105350015750002042500 1.3其他投资估算(单位:元) 投入项目第一年第二年第三年第四年备注 种苗4500002元/棵基建200000 基本水利建设100000 生产家具购臵100000 管理费250000250000250000250000含电费合计1100000250000250000250000 1.4财务现金静态流量表(单位:万元) 计算期第一年第二年第三年第四年备注 现金流入105190360540 日常生产现金流 出77.075105.35157.5204.25 其他投资现金流 出110252525 净现金流量-82.07559.65177.5310.75 累计净现金流量-82.075-22.425155.075465.825 1.5项目总投资 项目总投资=其他投资费+第一年生产成本和管理费+第二年生产成本和管理费+备用金-第一年收入=110+77.075+(25+105.35)+20-105=232.425(万元)

酒店投资估算及资金筹措 第一节投资估算 一、估算范围和依据 1、估算范围 该项目投资估算范围包括实现项目投入与运营所需的建设投资和建设期利息。其中,建设投资包括建筑工程费、设备购置费和安装工程费,以及按规定必须考虑的建设工程其它费用和预备费等。 2、估算依据 设部颁布的《市政工程可行性研究投资估算编制办法》; 建设部颁布的《全国市政工程投资估算指标》; 《工程建设概预算文件汇编》; 《建筑安装工程费用定额》及相应费率; 《工程造价管理》并结合扬州市当前工程造价的实际情况确定; 建设单位提供的有关当地市政建设的有关规定及说明; 类似工程项目估算指标; 利率根据中国人民银行公布的最新贷款利率为6.65%。 二、固定资产投资估算 本项目固定资产投资总额为49253.7万元,由工程费用、工程建设其他费、预备费和建设期利息四部分组成。 1、工程费用 工程费用由单项建筑的工程费用以及配套、安装工程费用组成。 (1)单项建筑工程费 ①精品酒店:建筑工程费按8000元/m2计,共计建筑工程费7600万元;设备购置费按建筑工程费的20%计,则设备购置费为1520万元。故精品酒店的工程费用共计9120万元,占固定资产投资总额的18.52%。 ②配套商务酒店:建筑工程费按3700元/m2计,共计建筑工程费3367万元;设备购置费按建筑工程费的20%计,则设备购置费为673.4万元。故配套商务酒店的工程费用共计4040.4万元,占固定资产投资总额的8.2%。 ③露天温泉场:建筑工程费按5000元/m2计,共计建筑工程费600万元;

设备购置费按建筑工程费的20%计,则设备购置费为120万元。故露天温泉场的工程费用共计720万元,占固定资产投资总额的1.46%。 综上所述,该项目单项建筑的工程费用为13880.4万元,占固定资产投资28.18%。 (2)配套、安装工程费用 本项目应计建筑面积为30052m2。 ①给排水:按50元/m2计,安装工程费共计93万元,占固定资产投资总额的0.19%。 ②消防:按60元/m2计,安装工程费共计111.6万元,占固定资产投资总额的0.23%。 ③强弱电:按230元/m2计,安装工程费共计427.8万元,占固定资产投资总额的0.87%。 ④监控及广播系统:按30元/m2计,安装工程费共计55.8万元,占固定资产投资总额的0.11%。 ⑤室外给排水:按60元/m2计,安装工程费共计111.6万元,占固定资产投资总额的0.23%。 ⑥室外电气:按150元/m2计,安装工程费共计279万元,占固定资产投资总额的0.57%。 ⑦室外道路:共96048m2,按130元/m2计,安装工程费共计1248.62万元,占固定资产投资总额的2.54%。 ⑧绿化:共380000m2,按110元/m2计,建筑工程费共计4180万元,占固定资产投资总额的8.49%。 ⑨配套停车场:共5000m2,按280元/m2计,建筑工程费共计140万元,占固定资产投资总额的0.28%。 综上所述,该项目配套及安装工程费用工程费用合计为6647.42万元,占固定资产投资的13.5%。 2、工程建设其他费 ①土地费用:该项目占用土地是通过挂牌出让的方式取得,征地费用为24000万元,占固定资产投资48.73%。该项目不考虑土地契税。

第十一章投资估算 一、估算编制范围本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 二、估算编制依据本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 三、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000 万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220 万元, 特色作物区240万元,特种养殖区1050 万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000 万元。

项目投资估算表 骨口. 序号项目名称计算基础 金额 (万元) 备注 1 优质林果花卉区规划占地700 亩 水果经济林500亩X万元/亩每亩平均投资万元 苗木园200亩X万元/亩每亩平均投资万元;含部分大棚建设 2 现代农业区规划占地200 亩 有机大棚蔬菜100亩X 2万元/亩每亩平均投资2万元 无公害蔬菜100亩X万元/亩每亩平均投资万元 3 特色作物区规划占地面积900 亩;其中200 亩为林下 麻竹种植500亩X万元/亩种苗及人工 楠竹种植200亩X万元/亩种苗及人工 蘑菇种植200亩X万元/亩种菌及人工 3特种养殖区规划占地面积1100 亩,其中林下养殖1000 亩项目名称:某某山生态农业观光旅游项目单位:万元

梅花鹿养殖园 梅花鹿舍建设及种鹿种猪繁衍基地巴马香猪养殖园 及商品猪舍 水产养殖园人畜饮水及农业生产用水水库建设4农产品加工区建筑面积万平米 5生态林休闲区 休闲避暑山庄建筑面积万平米 养老休闲山庄建筑面积万平米 旅游设施建设古刹、古庙、古寨等恢复建设 民俗文化新村建筑面积万平米 6 7基础设施建设园区道路 征地费及土地租用费荒山、慌坡及一定比例的建设用地8 9其它费用 设计费按投资费用1温取 勘察费按同类工程估算

11 投资估算及资金筹措 11.1编制说明 1.工程概况 本项目为XXXX加油站项目。项目规划用地面积3200平方米,净用地面积2000平方米。项目建设期12个月。 2. 估算编制范围 项目投资估算编制范围主要为以下单项工程和费用: (1)加油站主体工程 (2)供配电 (3)水暖 (4)营业用房及配套建筑 (5)总图工程 3.投资估算编制依据 (1) 国家发改委推荐使用的《投资项目可行性研究指南》; (2)《化工建设项目可行性研究报告内容和深度的规定》; (3)《化工建设项目可行性研究投资估算编制办法》; (4) 工程勘察设计等有关收费标准; (5) 设备价格根据建设单位提供和询价及报价;

(6) 项目建设单位提供的各种基础资料; (7) 设备安装费按类似设备安装费计取; (8) 建设当地的建筑工程指标。 11.2项目建设投资估算 本项目建设投资估算800万元。 表11-1 成本测算表单位:万元

12 经济效益分析 12.1 经济效益计算的依据及说明 1.中国国际工程咨询公司《新建项目可行性研究经济评估方法》。 2.《国家发改委建设项目经济评价方法与参数》第三版。 3.工艺专业、概算专业提供的基础数据。 4.价格:产品价格都是项目建设期末的不含税价格,产品销售价格为平均售价。 5.税务: ――所得税:25%。 ――增值税:17% ――城市维护建设税:5% ――教育费附加税: 3% 6.盈余公积金、公益金:按财务制度规定,企业上缴所得税后的利润分别按10%、5%提取盈余公积金、公益金。 7.主要参数 财务基准收益率(全部投资)(ic=10%)。 其中基准收益率参照《建设项目经济评价方法与参数第三版》各行业协调结果。

干粉砂浆项目投资计划书 本产品是一种适用于砌筑、抹灰、地面和普通防水工程的尾矿干粉砂浆。 砂桨是一种重要的建筑材料,它的使用已有上千年的历史。随着社会的发展,大量市政建设、大型基础设施建设、兴修水利、房地产项目的实施等,建筑砂浆需求量与日俱增。 长期以来砂浆的生产一直沿用现场拌制施工方式,随着建筑技术的发展,对施工工效和建筑质量的要求不断提高,现场拌制砂浆的缺点也逐步显露。一方面,表现在配比设计随意性较大,严重影响材料的内在质量;另一方面,现场计量控制不准,易造成质量波动。目前本产品市场价格在每吨330元左右。 1、投资估算 一、项目概况 日产1万吨干粉砂浆项目,用地面积约40亩。 二、总投资估算 本项目三个机组预计总投资3500万元左右。 1、生产设备投资2800万元; 2、砂浆运输车两台2*40万元; 3、装载机一台1*25万元; 4、砂浆流动灌20个20*4.5万元; 5、实验器材投资20万元;

6、办公楼、厂房、场地建设500万元; 7、其他85万元。 三、经济效益评价 1、项目建成后,主要生产普通砂浆。 2、根据本项目的具体情况,运营期10年。 二、成本预测

2、社会效益评价 该项目带来的社会效益主要表现在以下几个方面: 一、本项目建设,可满足当前工业企业对本项目产品的需求,提高工业企业劳动生产效率,增加产量,减少生产事故的发生,能够更好的保障工人人身安全。 二、本项目建设可吸纳部分剩余劳动力,扩大就业,增加收入。本项目投产后,将解决100人的就业问题。 三、带动相关行业的发展 企业在生产加工,产品销售过程中,其他相关行业的配合是必要条件,项目的建设将促进周边地区包装、运输业等相关产业的长足发展,增加财政收入。 3、生产工艺图 单组烘干机生产示意图

压缩天然气(CNG)加气站投资估算及效益分析 (

新基业能源有限公司建设压缩天然气(CNG)加气站 投资估算及效益分析 一问题的提出 根据公司领导层与哈尔滨市政府的前期磋商结果,计划前期在哈尔滨市建设一座CNG加气母站,15座CNG加气子站。那么,建设之前我们需要了解以下几个问题: (1)哈尔滨市目前的车用CNG市场情况如何 (2)哈尔滨市目前已有的CNG加气站运营情况如何 (3)投资建设CNG加气站的投资情况及效益分析 二编制依据 1.新基业公司实地调研所得到的数据 2.2013年8月12日哈尔滨城市建设委员会《关于我市燃气加气 站建设有关情况汇报》 3.新基业公司向设备厂家询价得到的设备价格 三哈尔滨市车用CNG市场情况分析 (一) 哈尔滨市车用CNG市场情况

1、加气站现状 经调研哈尔滨加气站29座,设计能力58万立方米,其中10个停运,实际供气40.5万立方米,气源来自平房母站,宾西母站,大庆等地,供气价格3.2-3.5元不等(详见附件1《哈尔滨市CNG加气子站情况调研表》) 哈尔滨目前有平房母站与宾西母站,日供气45万立方米(含中庆2个标准站) 2、哈尔滨出租车,公交车现状及未来发展 目前,哈尔滨市有出租车14000辆,公交车5200辆,其中CNG 出租车4000辆,公交车2600辆,已批加气子站35座,3个加气母站(平房,宾西,幸福),2015年达到改装出租车7000辆,公交车4000辆,建设加气站50座,日供气能力达100万立方米,加气量达60万立方米(数据来源2013年8月12日哈尔滨城市建设委员会《关于我市燃气加气站建设有关情况汇报》)。根据相关部门介绍,未来3年每年增加出租车1500辆,公交车600辆。 A:未来3年车用日供天然气容量分析 根据以上资料统计,预计未来3年,车用日供天然气容量96.36万立方米(公交车气化率70%,出租车气化率80%),目前哈尔滨子站日供气能力70万立方米,容量缺口达26.36万立方米,截止2015年底,约有13个子站(日供2万立方米子站)缺口,母站目前日供应能力45万立方米,容量缺口51万立方米.

投资估算和经济效益分 析 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

第十一章投资估算 一、估算编制范围 本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 二、估算编制依据 本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 三、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220万元,特色作物区240万元,特种养殖区1050万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000万元。

项目投资估算表 项目名称:某某山生态农业观光旅游项目单位:万元 序号项目名称计算基础 金额 (万元) 备注 1优质林果花卉区规划占地700亩 水果经济林500亩×万元/亩每亩平均投资万元 苗木园200亩×万元/亩每亩平均投资万元;含部分大棚建设 2现代农业区规划占地200亩 有机大棚蔬菜100亩×2万元/亩每亩平均投资2万元 无公害蔬菜100亩×万元/亩每亩平均投资万元 3特色作物区规划占地面积900亩;其中200亩为林下麻竹种植500亩×万元/亩种苗及人工 楠竹种植200亩×万元/亩种苗及人工 蘑菇种植200亩×万元/亩种菌及人工 3特种养殖区规划占地面积1100亩,其中林下养殖1000亩

投资估算和经济效益分析 第十一章投资估算 一、估算编制范围 本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 二、估算编制依据 本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 三、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220万元,特色作物区240万元,特种养殖区1050万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000万元。

项目投资估算表 项目名称:某某山生态农业观光旅游项目单位:万元 序号项目名称计算基础 金额 (万元) 备注 1 优质林果花卉区200、00 规划占地700亩 1、1 水果经济林500亩×0、2万元/亩100、00 每亩平均投资0、2万元 1、2 苗木园200亩×0、5万元/亩100、00 每亩平均投资0、5万元;含部分大棚建设 2 现代农业区220、00 规划占地200亩 2、1 有机大棚蔬菜100亩×2万元/亩200、00 每亩平均投资2万元 2、2 无公害蔬菜100亩×0、2万元/亩20、00 每亩平均投资0、2万元 3 特色作物区240、00 规划占地面积900亩;其中200亩为林下 3、1 麻竹种植500亩×0、2万元/亩100、00 种苗及人工 3、2 楠竹种植200亩×0、2万元/亩40、00 种苗及人工 3、3 蘑菇种植200亩×0、5万元/亩100、00 种菌及人工 3 特种养殖区1050、00 规划占地面积1100亩,其中林下养殖1000亩

旅游投资估算与经济效益分析 一、旅游投资估算 1、估算编制范围 本估算为某某山生态农业观光旅游项目可行性研究报告投资估算,估算主要包括:六区一村一廊的建设费、土地租用费,基础设施费及市政配套费。但不包括以下各项费用。 (1)业主开业流动资金。 (2)建造期价格可能发生的变动而需要增加的费。 2、估算编制依据 本项目建设投资根据建筑设计方案,相关图纸及市建筑工程预算相关定额及取费标准进行估算。 (1)相似工程合同造价资料及地区材料价格。 (2)假定由本市内的单位承担设计,施工及项目管理。 3、投资估算 本项目预计总投资为12200万元,其中,民俗文化新村1000万元,优质林果花卉区200万元,现代农业区(大棚蔬菜)220万元,特色作物区240万元,特种养殖区1050万元,农产品加工区1200万元,生态林休闲区3600万元,基础设施建设2000万元。

二、经济分析 通过市场预测,本报告拟定下列经营策略: 某某山生态农业观光旅游项目总投资12200万元,由政府招商引资,开发商有规划的开发,自主经营。 1、年营业收入 通过调查历年旅游接待情况,预测某某山生态农业观光旅游项目收入概况如下:

2、成本估算 1)各项原材料成本,按现行市场行情进行估算。 2)投资采用平均年限法分类进行折旧摊销摊销折旧20年。 3)管理费用按销售收入的20%计算。(包括防疫请临时工土地租 用费等办公用品) 4)销售费用按销售收入的3%计算。 5)职工年平均工资按8000元计算,管理人员工资2.5万元,技 术人员工资2.0万元。包括工资性补贴及福利。 6)税金:交易税按收入3.3%计算,营业税按收入5.5%计算,租 用按租金收入17.5%计算,农业特产按8%计算。 3、所得税 按照《中华人民共和国企业所得税暂行条件》及其它实施细则,所得税按25%计取。 4、利润估算 根据本报告拟定的项目收益成本费用和税收等水平,通过相关工作表格计算分析,(详见损益表)整个项目建成后,运营利润1927万元。(税后利润) 5、财务指标分析 本项目从经营角度编制现金流量表,通过现金流量表分析可得如下指标。 财务内部收益率税前35% 财务内部收益率税后20%